种业是农业芯片,研发和品种创新是产业发展和公司竞争的核心因素

历史来看,每一轮品种的创新都是行业发展和公司成长的机遇。

优质品种在产品价格、推广面积和利润率方面都具有显著优势,是驱动公司业绩成长的核心因素。

从历史来看,隆平高科和登海种业的每一轮业绩增长都离不开优质品种的推广。

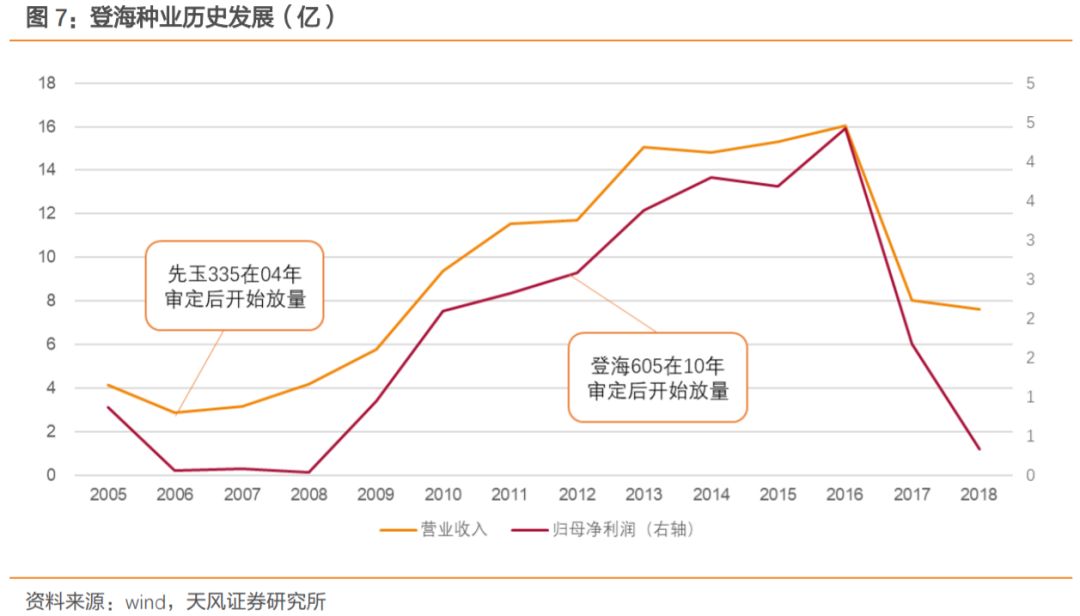

登海种业:

2008年开始销售放量的先玉335以及2012年开始销售放量的登海605均显著推升了公司收入和利润增速,公司市值也有了大幅增长;

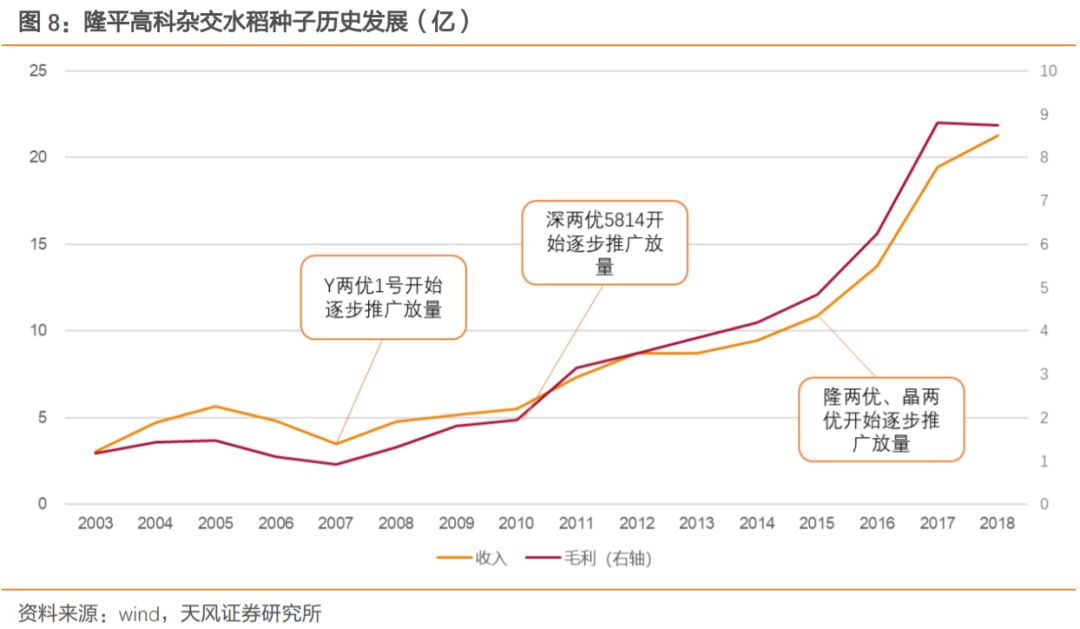

隆平高科:

2006年之后的Y两优1号,2008年之后的深两优5814,以及2015年之后的隆两优、晶两优系列产品,都对隆平高科杂交水稻种子主业的收入和利润增长起到了极大的推动作用。

种子行业四大趋势:

底部复苏,技术升级,行业集中,发展农服

底部复苏:

受农产品价格低迷,以及品种放量带来的种子供给量增加两大因素影响,种子行业持续低迷;

展望未来,连续3年下跌后,当前玉米价格处于底部区域,农民种植积极性不高,供需处于紧平稳,任何边际改善便会导致价格上行;

另一方面杂交玉米种子库存已经开始下行,预计种子行业将迎来底部复苏。

技术升级:

育种技术将由此前的传统的杂交育种向分子育种升级,尤其是转基因技术有望在玉米和大豆领域率先商业化。

行业集中:

技术门槛提升将推动行业集中度加速提升;

行业并购整合会趋于加速。

集中度的提升将优化行业竞争格局,提升头部企业利润率。

农服业务:

土地流转加速种植规模化,种子企业对于下游规模农户的服务将多元化,一方面增强粘性;

另一方面可打造新的利润增长点。

12月30日,农业部公示两例转基因玉米和一例转基因大豆的转化体,拟授生物安全证书。

我们认为,目前从社会环境(社会对转基因的接受度提升)、技术环境(国内转基因技术水平向国际接轨)、产业环境(国内农业种植效率亟需提升)来看,我国转基因种子的商业化势在必行,此次转基因玉米和大豆转化体的公示,有望成为我国转基因玉米和大豆商业化的开端。

根据农业部品种审批流程,我们预计1-2年内能看到国产商品化的转基因玉米/大豆种子品种。

若转基因顺利推进有望加速种业升级和加速集中。

首先转基因将显著抬升种子附加值,有望推升种子价格及利润率;

其次,转基因育种技术壁垒高、研发投入大,将使得头部企业的品种竞争优势进一步凸显,加速行业集中度提升。

2016年美国每亩玉米种子费用108元(近几年种子费用相对稳定)。

而中国仅57元,远低于美国。

未来转基因种子推广将带来种子价值提升,假设未来国内每亩种子费用对标美国2016年达到108元,按照我国玉米6亿亩种植面积计算,合计648亿终端市场规模,出厂市场规模按50%计算,则未来玉米种子市场规模324亿。

孟山都的玉米种子毛利率65%左右,净利率超过30%。

假设未来国内转基因种子净利率30%,则行业利润空间97亿元。

若头部企业市占率达到30%,则可实现97亿元收入和净利润29亿元,转基因种子商业化将会给相关企业带来高额收入及利润。

重点推荐:

隆平高科(转基因技术储备丰富,且持有杭州瑞丰 25%的股权)、大北农

(国内领先转基因育种企业),其次荃银高科(背靠中化和先正达)、登海种业(玉

米种业龙头)。

风险提示:

政策落地不及预期、产品推广不达预期、海外冲击风险

1. 种子是农业的芯片,品种创新是行业成长及公司竞争核心

1.1. 种子是农业芯片,品种创新是行业成长驱动因素

种子是农业生产的起点,对于作物产量、质量、抗性等方面具有重要的决定意义,是农业生产的芯片。

根据全国农技推广服务中心主任陈升斗研究,快速发展的种业为我国农业生产的贡献率达到43%。

我国的种业发展虽然起步较晚,但是增速较快。

自改革开放以来,种业也从计划经济变成了市场经济,我国一些支持种业发展的政策也为行业铺下了稳当的基石。

经过四十多年的努力,我国的农作物育种水平以及优良品种的研发能力也逐渐步上正轨,我国的种业逐步开始了产业化,市场化的时代。

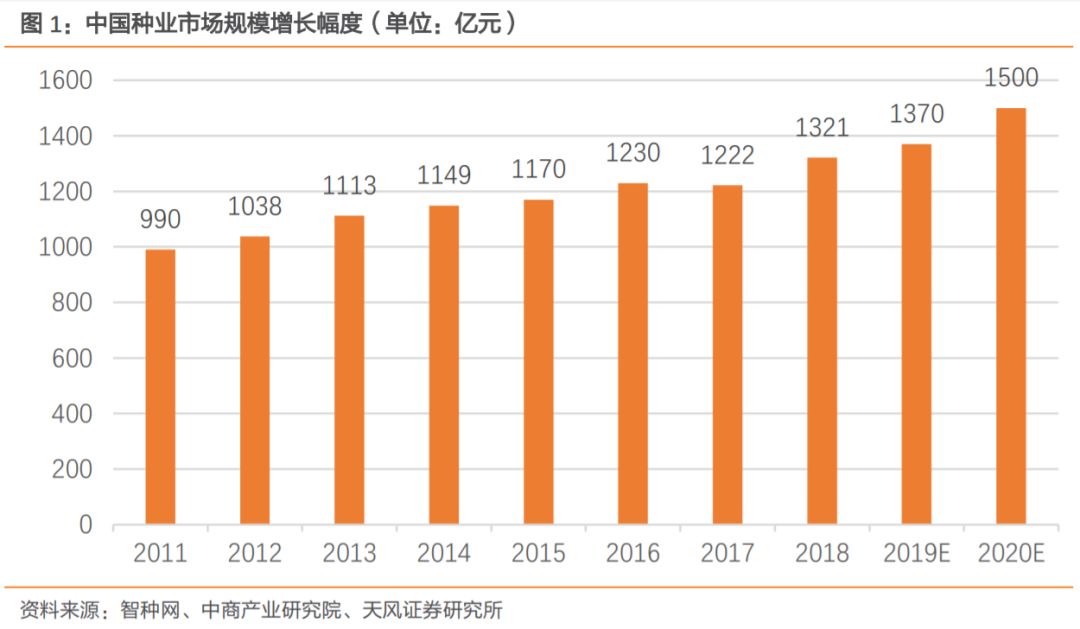

种业的市场规模也在稳步提高。

自从2012年的中央一号文件首次提出要以种业的科技改革为重心等一系列的利好政策,我国种子行业的市值便不断攀升。

预计2020年种子市场规模将超1500亿元。

由此测算,我国种业自2011年起年复增长约4.73%,平均每年增长56.67亿元。

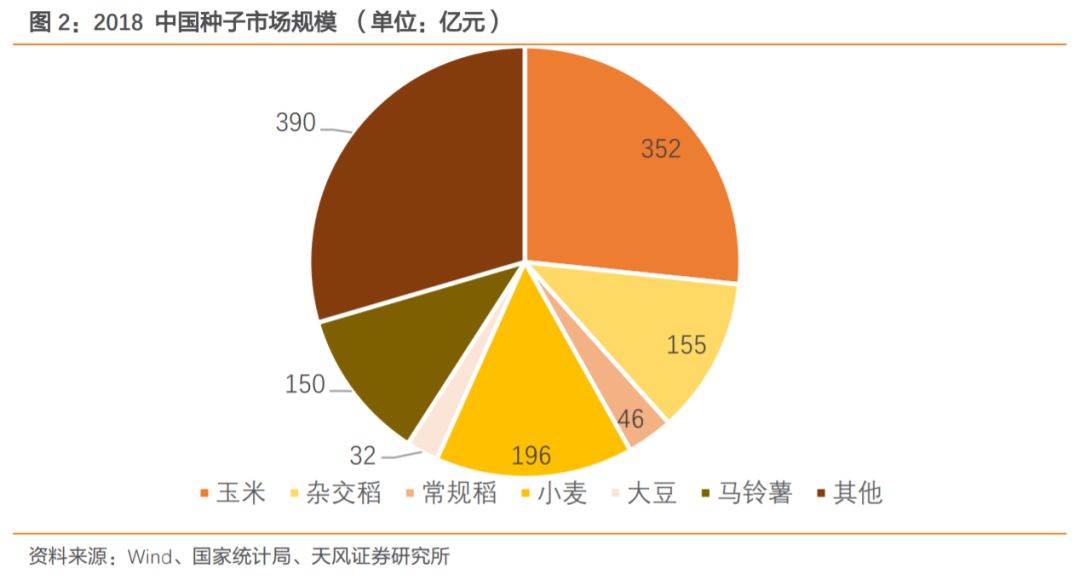

从整体结构来看,通过全国农技中心和国家统计局的数据测算,2018年国内种子市场规模约1321亿元,其中玉米种子市场规模约352亿元,水稻种子市场规模约202亿元(杂交稻155亿、常规稻46亿),小麦196亿元,马铃薯150亿,大豆32亿。

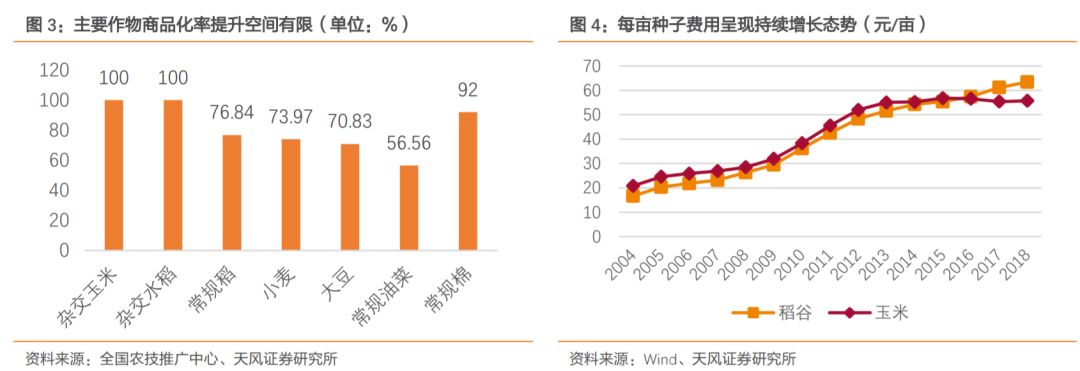

种子市场规模=(播种面积X每亩种子费用)X 商品化率。

在耕地资源硬约束的条件下,种子市场规模的扩张主要依托于商品化率的提升,以及每亩种子费用的提升。

商品化率方面。

玉米种子的商品化率已经基本达到100%;

杂交水稻种子未来的规模扩张将依托于杂交稻与常规稻之间的种植转换,而杂交稻种植面积能否增加取决于是否能够出现在产量、米质、抗性方面都具有优良表现的优质品种。

因此,未来种子市场规模的扩张与否以及扩张速度主要取决于每亩种子费用的变化。

从历史来看,每亩种子费用的变化主要受下游农产品价格以及品种创新影响:

1)2008年-2014年,受国家粮食收购政策影响,国内农产品价格持续走高,使得稻谷和玉米的亩均种子费用持续抬升。

2)2015年之后,国家稻谷、小麦最低收购价下调以及玉米临储退出等因素影响,农产品价格走低。

玉米亩均种子费用趋于平稳;

但是水稻方面,由于隆两优、晶两优等优质水稻品种的推广,亩均种子费用继续提升。

1.2. 从公司层面看,每一轮的产品创新都是企业成长的机遇

种业的竞争最核心的是产品的竞争,而高产、优质的种子品种源自于公司强大而有效的研发体系。

公司只有不断加大研发和优质新品种的推出,才能够在推进我国农业发展的同时扩大自己的市场占有率以及定价能力,同时也能减少因假冒和套牌种子而产生的损失。

重庆市2019年3月下旬“两杂”种子零售价格通报显示:

两杂种子销售价格差异较大,优质种子产品的价格具有明显优势。

2019年3月下旬重庆市杂交水稻种子总体均价为92.82元/kg,同比上涨7.35元/kg,涨幅为8.6%。

其中,两系稻组合均价为108.81元/kg,三系稻组合均价为87.8元/kg,新型的两系稻价格高于三系稻。

优质稻品种均价为100.65元/kg,水稻主导品种均价为104.25元/kg。

分品种来看,在所调查的302个水稻品种中,价格最高的是渝红稻5415,达150元/kg,Ⅱ优838的价格最低,为30元/kg,差价达120元/kg。

其中,价格在60元/kg以下的品种有22个,占调查品种的7.29%,与去年同期相比降低了7.11个百分点;

价格在60~90元/kg的品种有107个,占调查品种的35.43%,与去年同期相比降低了8.6个百分点;

价格在90元/kg以上的品种有173个,占调查品种的57.28%,与去年同期相比提高了15.71个百分点。

2019年3月下旬,杂交玉米种子总体均价为34.94元/kg,同比上涨了1.64元/kg,涨幅为4.92%。

玉米主导品种(不含鲜食玉米)均价为37.19元/kg。

在所调查的303个普通玉米品种中,价格最高的是先玉1170,达55.75元/kg,价格最低的是农大3138,为20元/kg,差价为35.75元/kg。

其中,价格在30元/kg以下的品种有47个,占调查品种的15.51%,与去年同期相比降低了10.11个百分点;

价格在30~40元/kg的品种有221个,占调查品种的72.94%,与去年同期相比提高了4.76个百分点;

价格在40元/kg以上的品种有35个,占调查品种的11.55%,与去年同期相比提高了5.35个百分点。

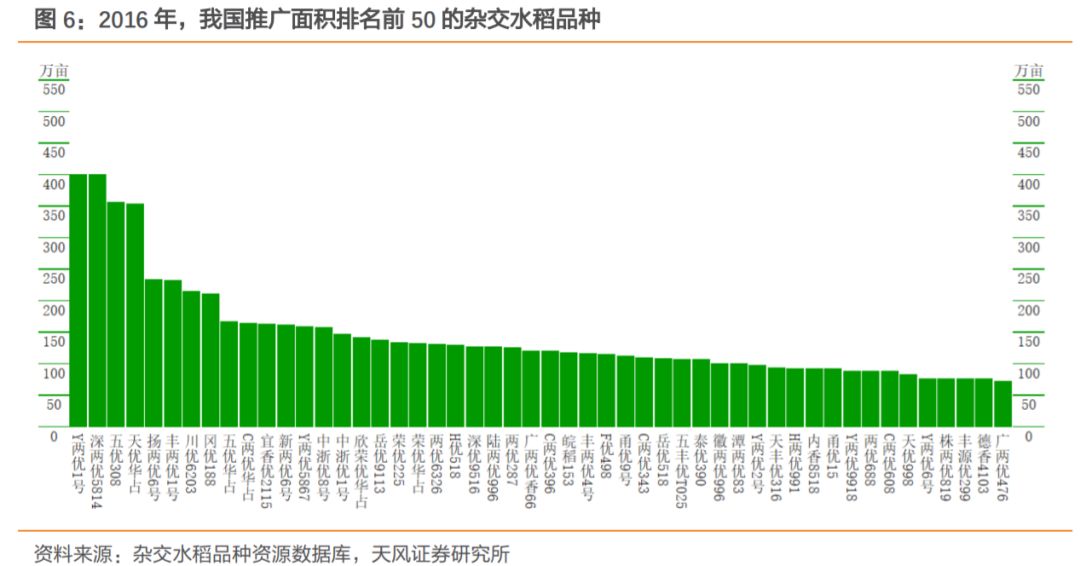

一般而言,杂交水稻种子广适应不如杂交玉米种子,单个品种推广面积相对较小。

根据杂交水稻品种资源数据库的信息,2016年,Y两优1号和深两优5814依然是推广面积最大的两个品种,接近400万亩的推广面积,推广面积超过100万亩的品种仅40余个。

因此,杂交水稻种子企业的竞争需要依靠多个适合不同区域推广的优质品种。

玉米种子的广适性较水稻较强,单品推广面积较大。

2013年推广面积在10万亩以上的杂交玉米品种有879个,推广总面积49775万亩。

前10位品种为郑单958、先玉335、浚单20、德美亚1号、登海605、蠡玉16、隆平206、伟科702、中科11和农华101,推广面积合计为17108万亩,占10万亩以上玉米品种推广总面积的34.37%。

郑单958是中国玉米种子市场前10年表现最好的品种,2013-2014年全国推广面积维持在7000万亩左右,目前,郑单958已经开始步入衰退期。

从郑单958的推广历史来看,优质的品种可以助力种业公司逆势发展。

以2006-2008年来看,种子行业总体供过于求,但是郑单958凭借其良好的耐密性、高产、抗病虫害等特性,推广面积大幅增长,与此同时,作为郑单958的主推单位之一万向德农业绩依旧保持了快速增长。

1、2004年,先玉335通过审定,此后开始逐步推广,2008年开始放量,并带动公司一轮收入和利润的快速增长。

2、2010年公司登海605通过审定,此后开始逐步推广,2012年左右开始逐步放量,推动公司收入和业绩进一步加速增长。

而2016年之后,一方面受玉米价格下行以及行业库存压力高竞争恶化影响,另一方面也受公司缺乏有效的新的大品种影响,公司收入和利润呈现出断崖式下跌。

1、Y两优1号,2006年通过湖南审定,2008年引入重庆,2013年通过国审。

Y两优1号的逐步推广推动隆平高科2007年之后杂交水稻种子和利润的增长。

2、深两优5814,2008年通过广东审定,2009年通过国审,2011年引入重庆,2013年通过海南审定。

深两优5814的逐步推广,助推2010年之后隆平高科杂交水稻种子业务的加速增长。

3、隆两优、晶两优系列在2015年开始推广并快速放量,推动隆平高科杂交水稻种子业务进一步加速增长。

因此,我们认为,优质品种是种业竞争的而核心,其在推广面积和价格上均具有明显的优势,是推动种业公司业绩增长的根本,研发和产品创新也构成种业公司竞争的核心因素。

2. 行业趋势:

底部复苏、技术升级、并购集中和农服发展

2.1.1. 高供给低需求使行业自2016起持续低迷

自2008年开始,我国对东北三省和内蒙古自治区实行玉米临时收储政策。

并且,玉米收储价格逐年提高,收储规模也逐年扩大。

收储政策成为了我国玉米2008年至2015年长期牛市的根源。

自2015年我国首次下调玉米临储收储价和2016年我国对玉米收储制度的改革,将玉米临时收储政策调整为“市场化收购”与“补贴”的新模式,玉米价格从此市场化,供需关系成为了衡量玉米价格的主要手段。

随着国内玉米政策的转变,2015年起,国内玉米价格开始回落。

稻谷与小麦因为粮食安全政策的绝对底线下,定价权掌握在国家手上。

2004年开放粮食流通市场后,国家对稻谷实行了最低收购价制度,小麦则是在2006年开始实施。

最低收购价制度成为稻谷与小麦的定价基准。

从2004年实行稻谷最低收购价以来,稻谷最低收购价就持续提高。

然而,2017年却首次下调,早籼稻、中晚籼稻和粳稻最低收购价首次下降,并且2018年受到稻谷处于库存高点的影响,国家继续下调稻谷最低收购价。

同样,小麦的库存压力也随着收储而不断增加。

2017年也是小麦实行最低收购价制度以来的第一次下滑,并在2018年持续下降。

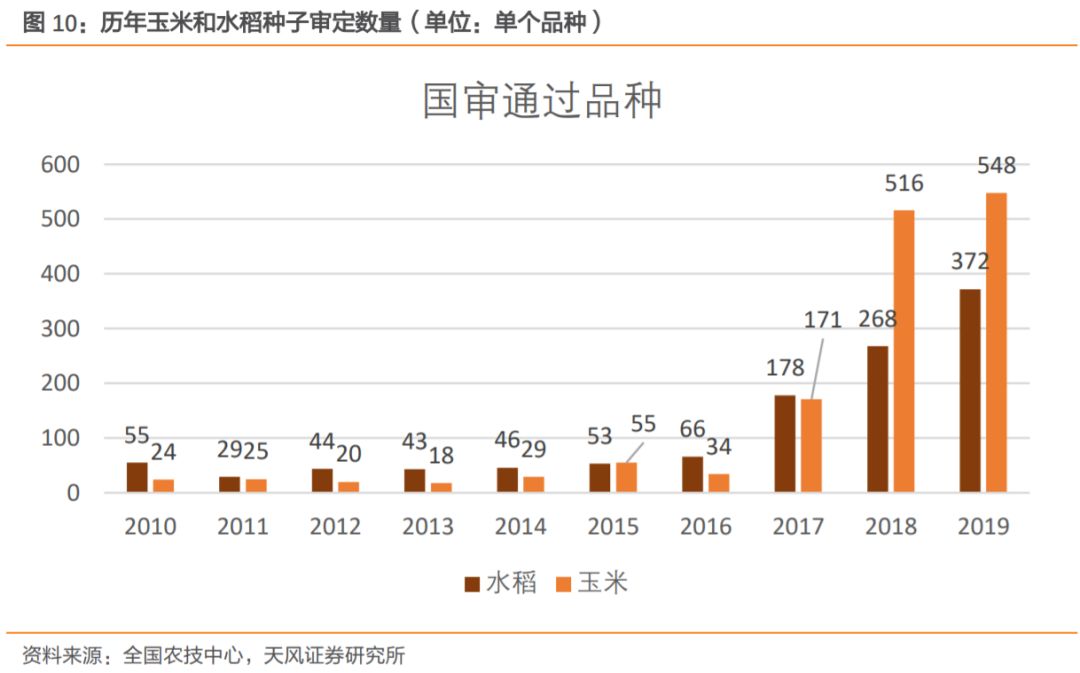

2)品种审定的开放带来大量的新品种,造成了同质化的加剧,种子供给大量增加

2014年之前,国内品种审定渠道只有统一试验。

2014年,育繁推一体化企业可通过绿色通道自主进行生产试验。

之后的审定渠道便不断开启,至2017年,品种审定共有统一试验、绿色通道、良种通关、联合体以及特殊用途品种试验5条渠道。

品种审定渠道的增加为品种带来了超高速的推进。

品种更新代表着新的投资机会的出现。

但同时,在品种更新换代的同时,大量的品种通过国审审定在一定程度上造成了种子品种之间同质化问题的日渐严重。

虽然国内种子价格仍存在提升空间,但是目前种子品种成井喷状,新品种多,同质化高,竞争极度激烈,造成了供给过剩的局面,严重的抑制了种子价格的提升。

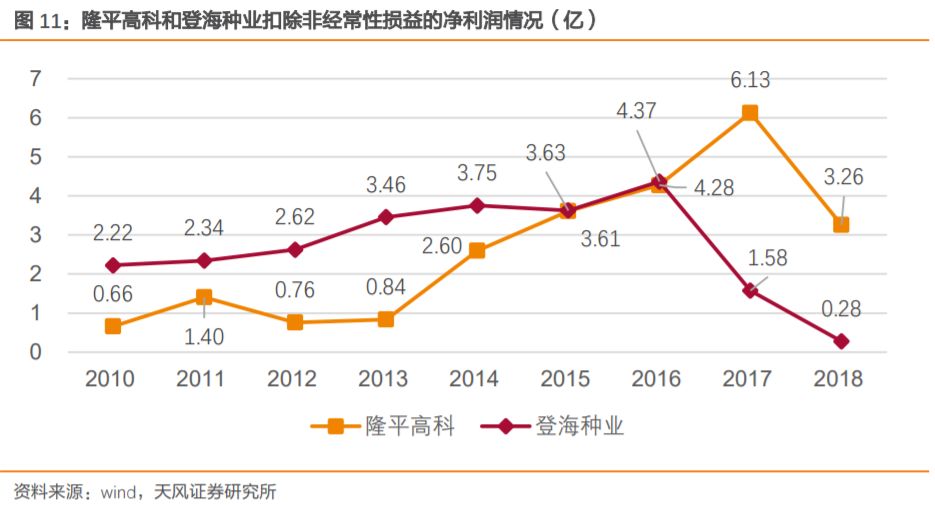

3)种子的供需失衡与品种竞争的白热化给种子企业的营收与利润带来负面影响

受行业影响不景气的影响,种子企业盈利能力大幅下滑。

登海种业扣除非经常性损益的净利润由2016年的4.37亿元大幅下滑至2018年的2800万;

隆平高科同样受到了相当大的冲击,扣非净利润由2017年的6.13亿元下滑至2018年的3.26亿元。

经过2017与2018年的玉米产量联系大幅去库存,玉米的供需结构的改善,使得玉米价格触底回升。

从当前来看,玉米产需缺口依然存在,库存在持续消化,我们预计2020-2021年玉米价格底部振荡,稳步提升。

2019年10月12日,国家粮食和物资储备局公布了2020年小麦的最低收购价,与2019年保持一致;

我们预计稻谷2020年收购价大概率也会维持不变。

稻谷和小麦的价格有望触底。

我们认为,随着稻谷和小麦价格的触底,以及玉米价格的稳步上行,种植积极性提升令种子行业的需求稳步复苏。

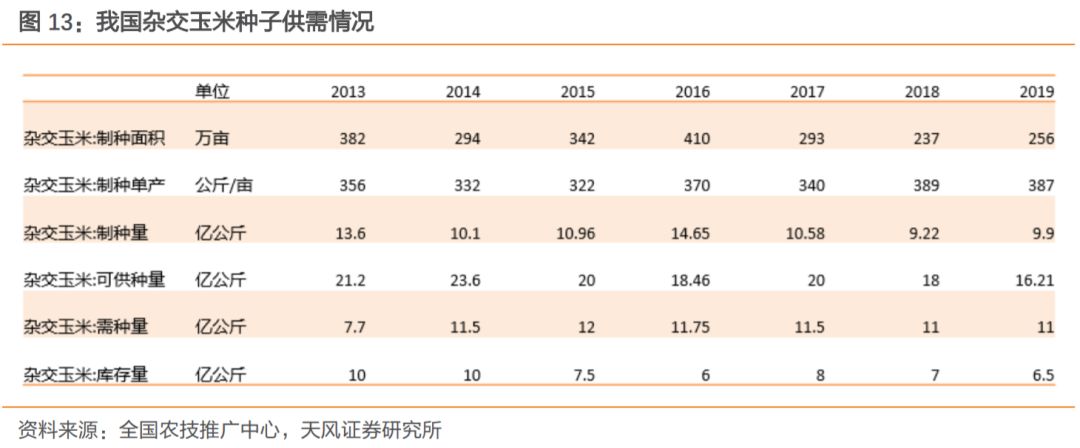

2019年制种面积256万亩,只比去年增加了19万亩。

玉米制种面积在连续两年大幅调减后,综合用种面积回升、市场需求回暖、库存压力减轻等有利因素,促使企业理性调增了制种面积。

而全国平均制种单产达到387公斤每亩,处于历史较高水平。

从总供给看,本期末有效库存为6.5亿公斤,加上今年新产种子9.9亿公斤,2020年总供给量约为16.4亿公斤。

从总需求看,预计2020年玉米商品粮价格稳步回升,玉米种植效益将进一步提高,农民种植积极性增加,同时国家鼓励生猪养殖将拉动饲用玉米需求有所恢复,预计明年玉米种植面积仍有所增加,商品种子需求量约为10.6亿公斤,2020年期末库存将下降至5.5亿公斤。

2019年杂交水稻制种面积138万亩,比2018年减少31万亩。

单产为173公斤/亩,略高于2018年的171公斤每亩。

预计本期新产水稻种子2.4亿公斤,比2018年减少18%,单产与总产均逐渐下降至2015年水平。

从总供给看,2019年杂交水稻制种面积大幅回调,单产略高于去年,新收获种子2.4亿公斤,加上期末有效库存1.6亿公斤,2020年可供种子总量约4亿公斤,比2019年略有下降。

从总需求看,优质常规稻挤压效应持续,种植面积将继续增加,稻田综合种养变向调低水稻种植面积;

同时,虽然今年维持去年最低收购价,但是实际收购中部分地区达不到该收购价格,农民种植水稻的比较效益和积极性持续处于低迷状态,预计杂交稻种植面积继续小幅减少,亩用种量保持稳定。

根据全国农技中心测算,2020年总用种量在2.1-2.2亿公斤,出口稳定在约3000万公斤,期末库存约1.6亿公斤,与2019年基本持平。

受农产品价格低迷,以及品种放量带来的种子供给量增加两大因素影响,种子行业持续低迷;

展望未来,连续3年下跌后,当前玉米价格处于底部区域,农民种植积极性不高,供需处于紧平稳,任何边际改善便会导致价格上行;

另一方面杂交玉米种子库存已经开始下行,预计种子行业将迎来底部复苏。

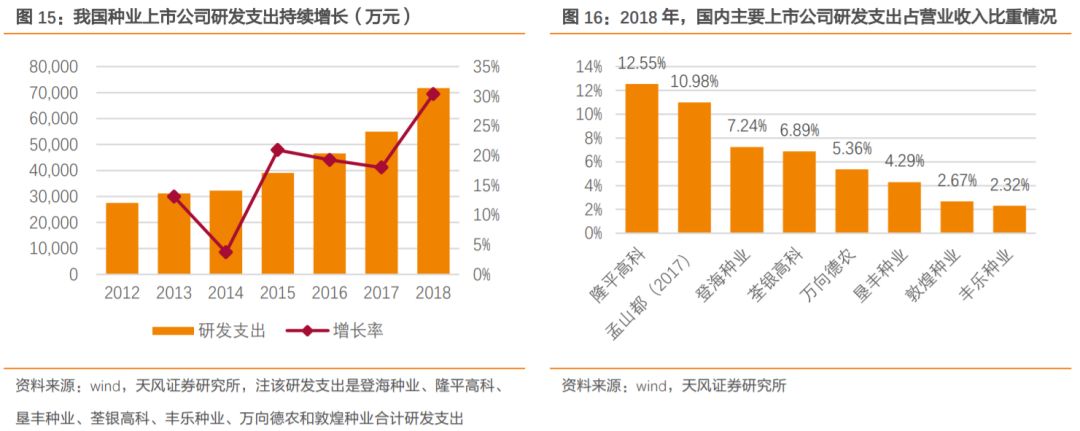

优质品种是种业竞争的核心,而优质品种的不断推出有赖于强大的研发实力。

但是与国外企业相比,我国种业研发投入严重不足,无论是研发费用的投入总额,还是研发支出占收入比例都要大幅小于国外种子巨头。

研发不足导致的直接后果就是我国种业品种创新不足,同质化严重。

以杂交玉米种子为例,继郑单958和引进的先玉335之后,国内再无超越性的新一代杂交玉米种子出现,且大多数的种子品种都是类郑单958或类先玉335的品种。

加强种业研发,推出具有优良性状的大品种成为种企竞争的关键。

因此,目前,国内各大种企都在加大种业研发的投入力度,打造先进的育种平台。

分子育种是指将分子生物学技术应用于育种中,在分子水平上进行育种。

通常包括:

分子标记辅助育种和遗传修饰育种(转基因育种)。

传统育种方法属于杂交育种,品种改良主要受种原变异之限制,而不同物种(species) 间之杂交颇为困难,育种成果难有大突破。

而分子育种则能够一定程度上突破这种限制,从而大大提升育种的质量和效率。

不仅如此,分子育种还有利于实现育种技术的标准化,减少对优秀育种家的依赖,能够大幅提升育种效率,降低育种成本。

在国际种业巨头中,分子育种技术发展已经非常成熟,但是在国内还处在起步阶段,目前,各大种企都在加大分子育种方面的布局。

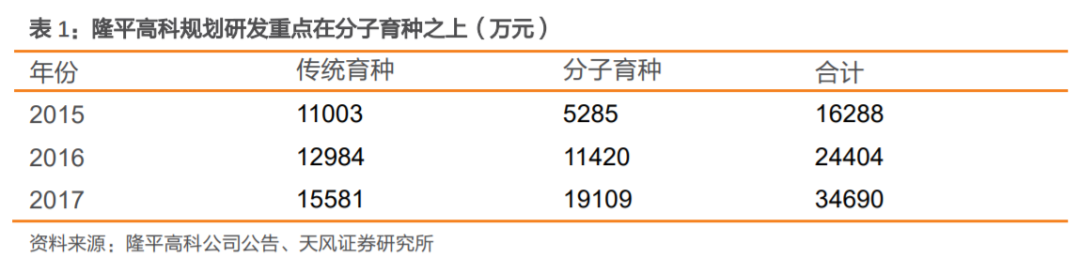

以隆平高科为例:

早在2015年,隆平高科就制定了加大分子育种研发力度的计划,其计划大幅增加在分子育种领域的研发支出,并计划在2017年在分子育种领域的研发支出额大幅超过传统领域的研发支出。

此外公司生物技术板块华智水稻生物技术有限公司、隆平高科长沙生物技术实验室、隆平高科生物技术(玉米)中心等分子育种平台着力将分子技术与传统育种技术相结合,生物性状开发、种质资源创新、生物计算信息化等助力公司占领行业科研引领者地位的同时,切实提高了公司研发创新水平和科研转化效率。

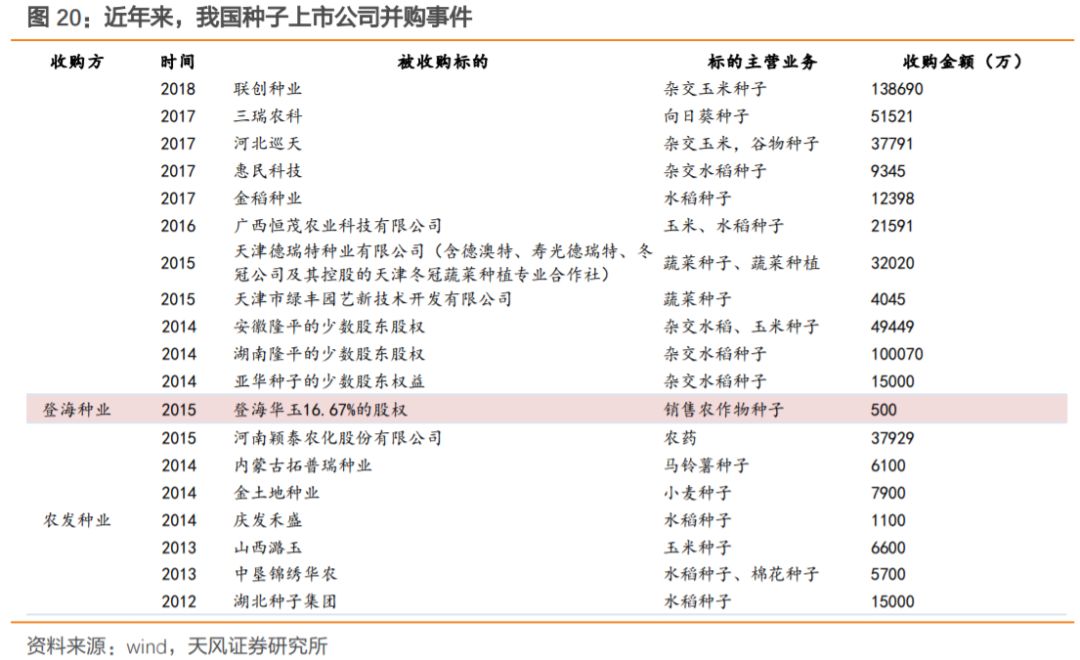

从全球种业市场的发展来看,20世纪60、70年代以来,种业并购浪潮席卷全球,跨国种业集团公司通过一系列兼并收购进行整合重组,促进种业内外资本渗透和流动,依托先进技术不断扩大影响力。

世界种业呈现出集中化、多元化、国际化的趋势,小公司大量退出,大公司规模进一步扩大,而规模扩大的公司就可能实现规模经济和范围经济。

兼并重组是跨国种子企业近10年快速发展壮大的主要原因之一,通过兼并、合资等方式使自身规模得以迅速扩大,增强自己的研发实力,进而迅速渗透进入到其他国种子市场。

我国种子行业分散,以中小企业居多,为并购提供了可能。

在全球经济一体化进程中,众多持续增长机遇和开放环境使中国发展成为全球最大的种子市场之一。

中国种业发展成为农业领域市场化程度最高的产业之一,种业主体多元化格局基本形成,种子企业呈现出从“遍地开花”到“百强竞雄”空前繁荣的局面。

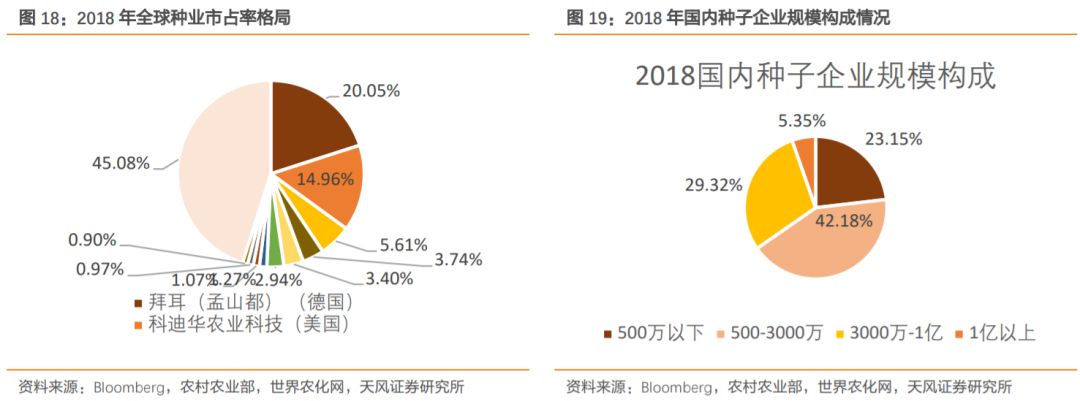

从全球数据上对比,2018年世界10强种子企业的市场份额约为54.92%,而国内的前50强种子企业的市场份额约为35%。

与全球种业相比仍然存在较大的成长空间。

国内种子企业的规模整体偏小。

截至2018年我国种子企业约3421家,注册资本在3000万以上的约1186家,占比34.7%,远高于2010年的16%,产业的集中度正逐渐提升。

与此同时,近8年来我国种子企业年均减少660家左右,其中注册资本3000万以下的小型种子企业占大多数。

行业集中度低,种子企业数量众多对我国种子行业发展带来了不利的影响:

首先,种子行业集中度低,企业规模小,不利于我国种子研发的提升。

种子的研发具有投入高、周期长、风险大的特点,并且需要大量的种质资源,这对于中小企业而言较为困难,从而导致了我国种子行业长期研发投入不足。

目前整个行业的研发投入占营业收入的比重约7%左右,相比世界先进种子企业 10%以上的水平仍然有较大的进步空间。

其次,容易引发行业的无序竞争,导致假冒种子和套牌种子泛滥。

假冒、套牌种子堵塞了良种到达农户手中的通路,不仅会对良种的销量和销售价格起到不利影响,从而打击种子企业研发良种的积极性,同时也会导致我国农业生产的低效率。

第三,不利于应对行业的波动,以及外资的竞争。

种子作为农业种植的起点,对于国家的粮食安全起到至关重要的作用。

因此,我国一直限制国外种子企业进入中国市场发展,但是孟山都、先锋等企业通过合资的方式已经在国内进行业务布局,并且取得了相当的市场份额。

我国种子企业只有不断的加强行业资源整合,做大做强,才能具备与外资种子企业竞争的实力。

近年来,政府出台了一系列的政策,推进我国种子行业的资源整合,加速业内的并购重组。

我国种子行业的整合速度明显加快,一大批不具备竞争力的种子企业被市场淘汰,或被并购,我国种子企业数量大幅下降,行业集中度进一步提升,行业资源开始向行业强者集中。

目前,虽然经过近几年的整合,行业集中度已经有所提高,但与国际水平相比,我国种子行业的集中度依旧较低,严重影响了行业的效率。

预计未来我国种子行业的并购整合还将继续活跃,行业集中度将进一步集中,并诞生出一家或者数家具有国际竞争力的大规模企业。

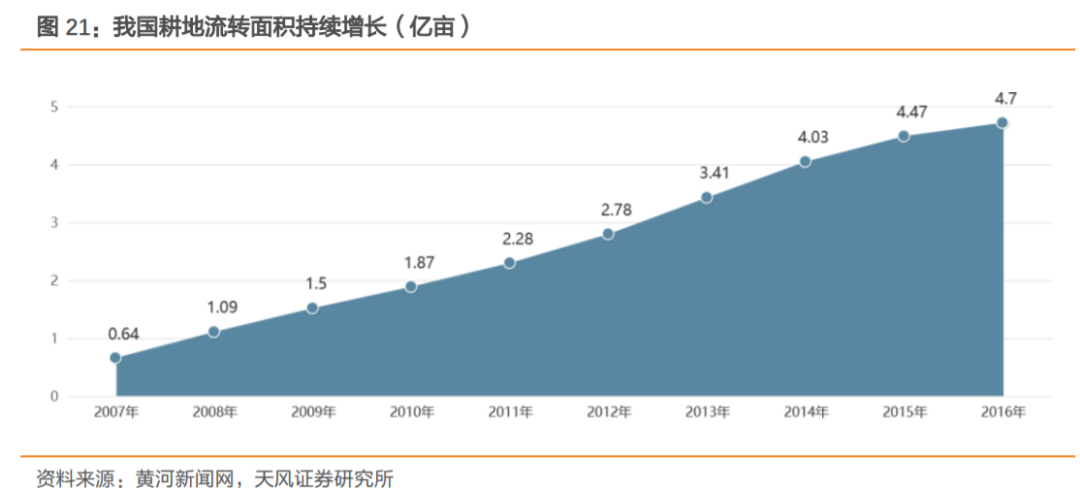

根据黄河新闻网的数据,截止2016年底,我国承包经营地达到13.39亿亩,耕地流转面积达到4.7亿亩,耕地流转面积占比承包经营地约35.10%。

随着耕地流转的持续推进,我国规模化经营主体也在持续增长。

截至2018年底,进入到农业农村部家庭农场名录的有60万家,与2013年比增长了4倍多。

家庭农场的劳动力结构比较合理,平均每个家庭农场的劳动力是6.6人,其中雇工1.9人。

此外,家庭农场经营土地的面积在登记名录中达到1.6亿亩,其中71.7%的耕地来自于租赁。

全国家庭农场年销售农产品总值1946亿元,平均每个家庭农场30多万元

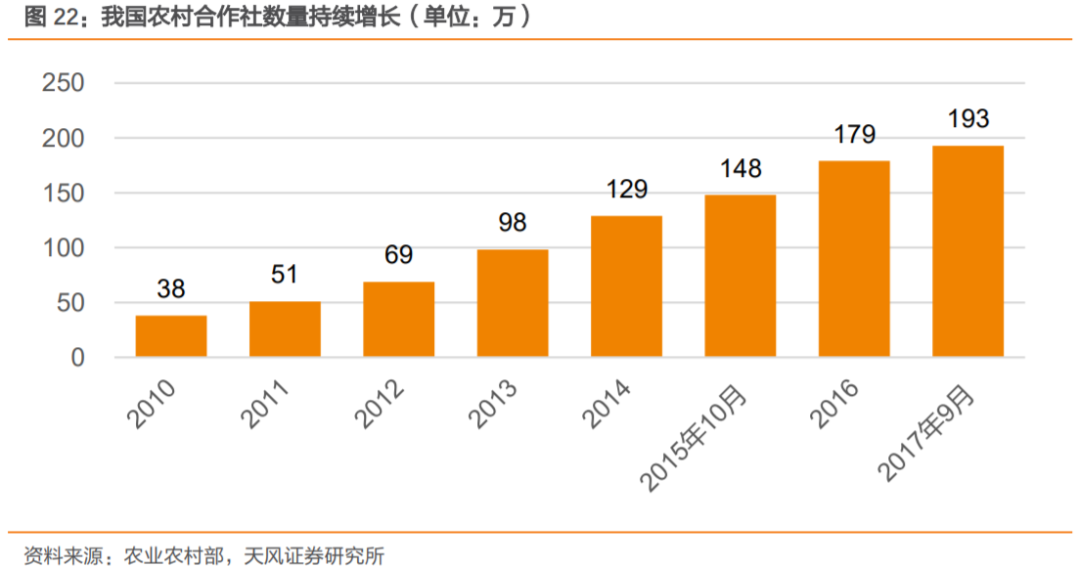

此外,我国农村合作社数量也在持续快速增长,截止2017年9月份,农村合作社数量达到193万个。

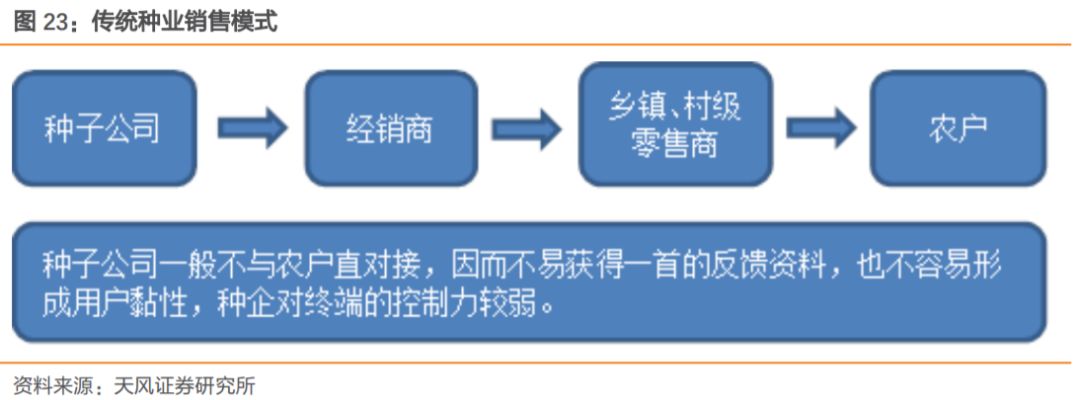

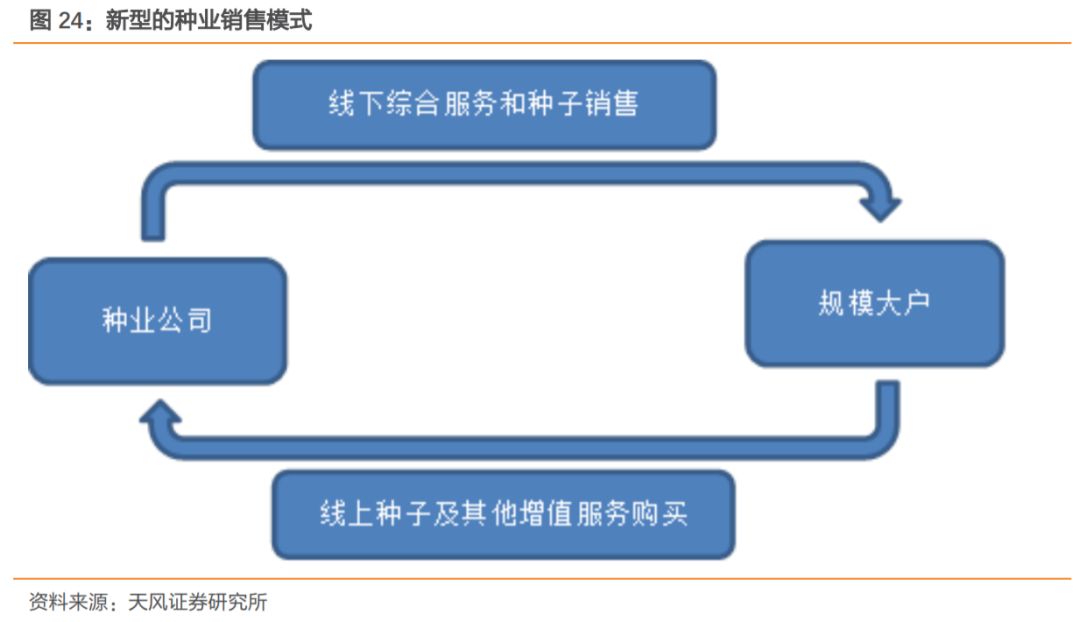

传统的种企销售是通过经销商(包括以及经销商、二级经销商等)以及乡镇和村一级的零售商来实现对于渠道的布局。

这种销售模式具有几大问题:

首先,流通成本高。

在这种模式之下,资金流、物流和信息流主要是沿着渠道的各个层级线性流动的,层级过多导致损耗及成本均较高。

其次,种子公司对对终端的控制力较弱。

在这种模式之下,种子公司一般不与农户直接对接,无法对农户进行有效的种植服务,也较难有效获取农户的使用效果反馈。

农户的购买更多容易受到零售商的影响,对于种子公司的黏性较弱,种企对于终端用户的控制力较差。

我们认为,传统的销售模式是由于下游分散经营的可观市场条件下形成的。

目前,随着下游种植结构的规模化经营的不断推进,对于种业营销模式乃至经营模式都将带来极大的变革:

首先,从规模化主体的需求端来看,与散户不同,规模化经营主体是以商业为目的,以市场为导向。

其对于农资产品和农业技术的需求和品鉴能力更强,对于那些增产、提质、抗病虫害好、适宜机械化作业的优质品种购买意愿更强,从而将对种子企业产生重要影响。

研发能力强,拥有优质品种的种子企业将获得更广阔的市场空间,众多的小散弱企业将逐步丧失生存空间,有利于整个行业的集中度进一步提升。

其次,从种子企业端来看,下游的规模化经营有利于降低优质种企进行直销的费用,将改变种子企业的经营模式。

随着下游种植的规模化推进,种子企业进行直销并针对下游客户提供有效种植服务的成本大大降低。

从目前的趋势来看,种子企业正在推行线上线下相结合的农业服务战略,直接针对下游的规模化经营主体提供从种子等农资供应、种植技术服务、市场信息服务、购销流通、金融等全方位的服务。

如此,一方面能够通过减少中间环节而提升公司利润空间,另一方面也可以增加用户粘性,增加公司收入来源。

我们认为,未来的种子公司将逐步从渠道型的销售模式向线上线下相结合的服务型模式转型。

由种子企业深入到规模化模糊的产前、产中和产后的全过程,为其提供一体化的种植、市场、金融等服务,在提升农户生产效率的基础上增强用户粘性,实现种子销售,并获得其他增值服务收入。

而农户通过种企的服务,满足了其对于优质农业生产资料,专业农业技术和有效的市场、信息、金融服务的需求,提升规模化经营的经济效益。

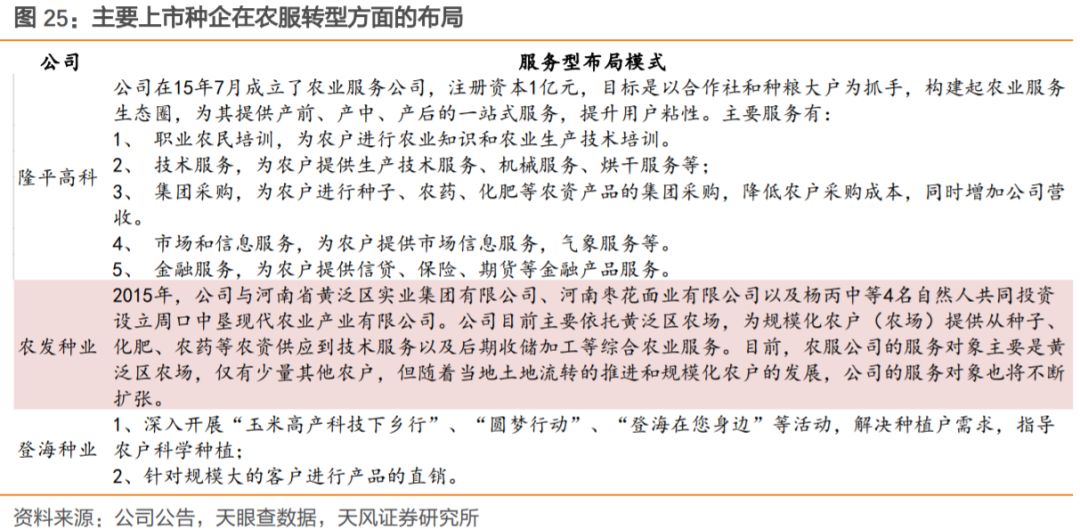

目前,国内种子企业也在积极推进向服务商业务的转型,其中以隆平高科、神农基因、农发种业和登海种业的布局较深。

2014年9月,由隆平高科、登海种业、垦丰种业等11家种企和现代种业发展基金(国家级种业基金)共同投资设立的农资领域电子商务平台——爱种网。

依托于农业部种子管理局及中国种子协会的指导支持,爱种网致力于打通农资行业信息流,以“互联网+种业”作为业务根基和优先发展领域,力求将种业互联网做专做深,扎扎实实地为种子企业、农户和渠道商服务。

当前,我国土地流转加速推进,下游农业种植的规模化程度日益加快。

下游种植结构的变化为种业企业进行经营模式变革提供了条件。

种业企业面临从传统的经销商、零售商渠道销售转向线上线下相结合的服务型模式,通过向规模化的农户提供产前、产中及产后的一体化农资采购、生产辅导、信息服务、金融服务和销售服务,并以此为基础实现种子的销售和盈利空间的拓展。

一方面,通过服务型的直销能够有效降低渠道成本,提升盈利水平,亦可增加客户粘性,实现种企对于终端市场的控制力;

两一方面,通过农服业务的拓展,种企拓展了其业务增值空间,不仅依靠种子赚钱,而且可以通过为农户提供一揽子的综合服务获得利润,拓展了种子公司的发展空间。

3. 转基因玉米和大豆商业化有望推进,行业迎来发展新时代

基因的概念产生于20世纪初,基因的结构发现于20世纪50年代,利用基因技术来改造作物开始于20世纪70年代。

1983年,世界上第一例转基因植物———一种含有抗生素药类抗体的烟草在美国成功培植。

直到10年以后,第一种市场化的基因食物——一种可以延迟成熟的转基因西红柿才在美国出现。

1996年,由这种西红柿食品制造的西红柿饼才得以允许在超市出售。

1994年,抗草甘膦大豆被美国食品与药品管理局(FDA)批准,较早成为商业化大规模推广的生产转基因作物之一。

1996年,抗草甘膦的转基因玉米和抗玉米螟虫的转基因玉米在美国批准上市。

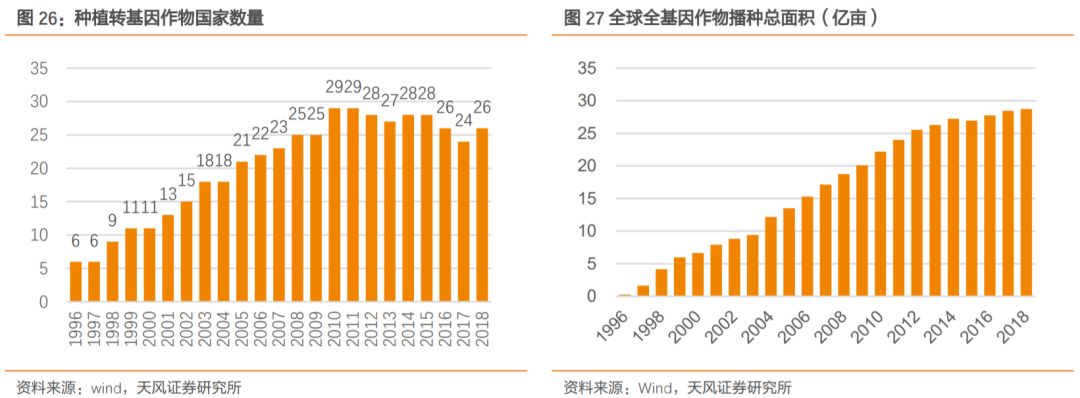

此后,转基因作物开始在全球快速发展。

首先,1996年以后,全球种植转基因作物的国家快速增长,2018年为26个。

其次,转基因作物播种面积快速增加,2018年全球转基因作物播种面积达到28.76亿亩。

从品种结构来看,大豆、玉米、棉花、油菜是主要的转基因种植作物,2018年转基因大豆、玉米、棉花的播种面积分别达到14.39亿亩、8.84亿亩以及3.74亿亩,占全球总播种面积的比例分别达到80.12%、30.33%和83.67%。

从国家来看,美国是全球转基因作物播种面积最大的国家,2018年达到11.25亿亩,占全球转基因播种面积的比重达到39.12%。

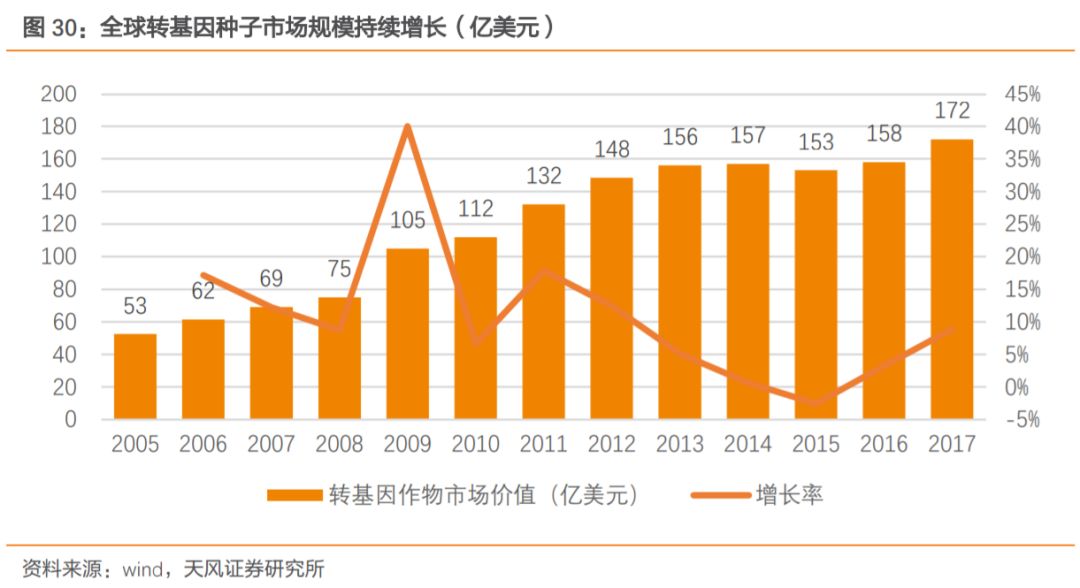

从全球来看,随着转基因播种面积的增加,全球转基因种子的市场规模也在持续增加。

往未来看,全球转基因种子的增量市场主要在中国。

3.2 我国转基因玉米和大豆商业化有望加速

历史来看,我国总共有四次发放农作物的转基因生物安全证书:

1)1997年发放的耐贮存番茄和抗虫棉转基因生物安全证书;

2)1999年发放的改变花色矮牵牛和抗病辣椒(甜椒、线辣椒)转基因生物安全证书;

3)2006年发放的抗病番木瓜转基因生物安全证书;

4)2009年发放的抗虫水稻华恢1号、抗虫水稻Bt汕优63、转植酸酶基因玉米BVLA430101转基因生物安全证书。

但是,2009年发放的抗虫水稻和转植酸酶基因玉米并未产业化。

2019年12月30日,农业农村部发布公示将拟批准颁发农业转基因生物安全证书给192个转基因植物品种。

其中有两例转基因玉米种子,北京大北农生物技术有限公司申报的适合北方春玉米区的“DBN9936”,以及杭州瑞丰生物科技有限公司和浙江大学申报的适合北方玉米区的“双抗12-5”。

本次公示期为15个工作日,自2019年12月30日至2020年1月20日。

截至公示期结束,如无异议,则这两个转基因玉米品种将有机会获批生物安全证书。

我们认为,此次再次公告两例玉米和一例大豆转基因作物品种与2009年有本质不同:

1)社会环境不同,社会对转基因的认识趋于成熟。

当前来看,经过十余年的国民教育,社会对于转基因的反对声音已经越来越少,此次转基因作物品种公示之后,目前并未出现显著的反对声音,我国转基因作物商业化的舆论压力已经比十年前大大减弱。

2)技术水平不同,我国转基因育种技术有了较大进步。

2009年推出的转基因作物品种其实际商用价值并不大,但是经过十年的发展,我国转基因育种技术有了长足的发展。

2019年2月大北农旗下的转基因大豆转化事件DBN-09004-6获得阿根廷政府的正式种植许可,该转基因大豆产品具备草甘膦和草铵膦两种除草剂抗性。

这是中国公司研发的转基因种子首次在国际上获得种植许可,表明了中国转基因育种技术已经进入国际水平。

3)产业环境不同,我国农业生产效率亟需抬升。

根据中美贸易磋商的初步协定,中国未来将对美国农产品的进口增加至400-500亿美元。

国内农业生产面临的竞争压力加大,我国必须大力提升国内粮食的生产效率和竞争力。

转基因种子作为农业育种的先进技术,对于国内生产效率的提升至关重要。

因此,我们认为,此次推出的转基因玉米和大豆作物品种未来商业化应用前景非常可观,我国转基因玉米和大豆的商业化进程有望加速!