最近一直在看在线教育行业和这个行业的几家公司,试图去理解这种商业模式,以及研究有没有合适的投资标的。今天把理解的东西稍微总结梳理一下。

总的来说:在线教育尤其是K12在线教育,在商业模式上具有很高的可行性,是个金矿。但目前竞争激烈,对于谁能胜出,胜出的关键因素是什么,目前看不清。

教育培训行业按照年龄段划分的话,可以分为幼儿教育(学前教育)、K12教育、大学生考试培训、职业考试及技能培训等。我们今天主要是说K12教育。

K12-兵家必争之地

K12教育是兵家必争之地,可以说是“教育皇冠上的明珠”,有这几点原因:

一. 刚需,市场巨大,价格不敏感。

在中国应试教育、高考体制的背景下,千军万马过独木桥,小升初、初升高、高考是每个孩子必经的升级打怪之路。

据教育部统计数据,2017年我国K12教育在校人数为1.85亿人,市场很大。未来随着人口出生率降低和鼓励二胎的双重作用,K12学生人数预计能保持相对稳定。

现在国家提倡减负、素质教育,但最终学生的出口(高考)没有变化的话,实际上学生的负担没有减轻,而只是减少了公立学校的责任,把负担推给了家长和校外辅导机构,这客观上也扩大了私立教育机构的市场。

家长重视教育,将培养孩子作为最大的投资,但凡有点钱,都会花在孩子的教育上。家长重视学习的效果,对价格不敏感,只要有效果,家长不在乎多花一点钱。所以只要建立起品牌(品牌就是效果的保证),就有很大的提价空间。

二. K12在线教育在一定程度上可以实现标准化和规模化。

标准化:

K12的课程受高考限制,就那几门课,投入教研团队,辅助技术手段,有机会将教学内容标准化,减轻对老师个人能力和个人风格的依赖,提供质量稳定的教学内容。

规模化有两点:

一是学生的规模化:在线教育扩大学生(需求端)的范围,可以让处在不同地点的学生一起上课,可以聚集“需求”,类似拼多多的拼购模式。

二是老师的集中化:在校教育使得可以在一个地方建立起集中的老师团队,提高老师(供给端)的效率和质量。

三. 在线教育在体验上最终会超越线下。

技术的发展是不可逆的,即使是在非常传统的教育领域。

在前几年以及现在,对在线教育的批评主要是体验上不及线下,学习效果不好。

但随着在线教育竞争白热化,资本、技术的不断投入,在线教育的体验必然会超过线下。

目前的在线直播大班模式下,学生能看到老师,老师能跟学生互动,而且可互动的手段超过线下。在直播小班模式下,学生之间、老师与学生之间都能相互看到,和线下无异了。

在线教育使得教学内容、互动方式、考试测验、数据跟踪等更丰富、更高效。但目前仍然在很初级的阶段,未来还有很大的发展空间。

所以,我认为,在未来(时间可能会长一些),在线的教育会是主流,线下的教育会是补充。就像我们现在购物,都是网上购物,线下的变成体验店了。

教育是非常“重”的商业模式

在线教育,最终落脚点还是教育,所以有教育行业本身的特征,和传统的互联网产品不一样。

简单来说,就是模式非常重。

体现在下面几点。

一. 重产品

K12在线教育平台模式走不通,因为产品非常重,且SKU有限,各家最后都走上自营的道路。

在线教育的产品非常重,它需要有丰富、高质量的教学内容,需要有直播系统、题库、练习测验系统、支持各种各样终端(移动端、PC端、电视端等)的上课软件,在交互方式上不断丰富和创新。

二. 重人力

教育最终是老师和学生之间的互动。目前看来,技术只能提高老师的效率,提升教学的效果,无法用来替代老师。AI老师的路子走不通。

所以,做在线教育,随着规模的扩大,对老师的需求也会越来越多,对老师的招聘、培养、管理是一家教育机构的核心能力。

三. 重决策

家长对教育产品的选择非常谨慎,因为这关系的孩子的未来,如果选择了不好的课程,耽误了学生的时间,错过了机会,那是多少钱都换不回来的。

四. 重监管

教育是国之大计,青少年是国家的未来,所以在教育这件事上,国家会有各种各样的监管,有好的,有坏的,也会有反复折腾的。做教育还需要紧盯国家政策。

市场竞争激烈

在线教育这个赛道,还处在群雄逐鹿的阶段,竞争非常激烈,我现在关注的有这么几家。

好未来

以线下学而思培优起家,K12线上业务有学而思网校,学而思培优小班的线上课程。 好未来2010年美股上市,目前市值200亿美元(2019.5.10)。

根据好未来FY2019Q4的三个月数据(2018.12-2019.2),好未来总收入为7.27亿美元,其中学而思网校的收入占比为17%,计算下来约为1.2亿美元。学而思网校的招生人数超过170万,占总招生人数(近448万人)的39%。

新东方

以出国外语培训起家,后进入线下K12领域,目前将线上业务(包括线上K12)注入新东方在线。

新东方在线做K12的有新东方在线和东方优播两个品牌。

新东方在线2019.3.28在港股上市,腾讯是新东方在线的股东之一。目前新东方市值140亿美元,新东方在线市值94亿港币(2019.5.10)。

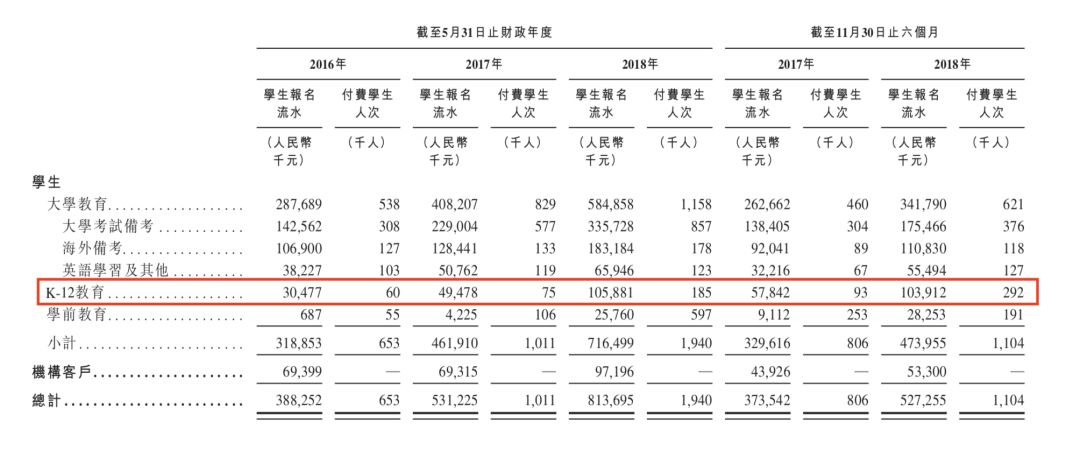

新东方在线招股书中的学生人数及流水

2018年6月到11月的6个月,新东方在线K12教育流水1.04亿,付费学生人次29.2万。

新东方在线招股书中的分部收入及毛利

2018年6月到11月的6个月,新东方K12教育的毛利为1209.78万元人民币,毛利率为16%,毛利有点低了。

猿辅导

2012年网易有道出走团队创建,2015年开始做在线K12。腾讯有投资,2018年底最后一轮融资的投后估值超过30亿美元。

据媒体数据,2018年底,猿辅导课程平台上拥有超过100万付费用户,注册用户数超过1.6亿,全年确认收入达15亿人民币。

而2016年底,猿辅导CEO李勇在媒体活动中透露,2016年猿辅导K12收入1.2亿元人民币,公司总体收入3.4亿元人民币。

跟谁学

2014创建,一开始做在线教育O2O平台,2017年转型做自营K12在线教育,发展迅速,2019.5.8在美股提交招股书。

跟谁学招股书收入数据

根据跟谁学招股书的数据,

跟谁学从2017年3月开始从O2O平台业务向K12在线教育业务转型。

2017年K12收入为2165.2万人民币,2018年K12收入为2.9亿人民币,同比增长1243.5%。

2018年Q1 K12收入为4691.1万人民币,2019年Q1 K12收入为2.69亿人民币,同比增长510.2%。

跟谁学招股书招生人数数据

跟谁学K12和其他课程总的付费课程招生人数为:2017年65,092人,2018年552,294人,同比增长748.5%;2018Q1为58,308人,2019Q1为190,197人,同比增长226.2%。

其中K12付费课程招生人数为:2017年56,350人,2018年412,871万人,同比增长632.7%;2018Q1为45,955人,2019Q1为155,907人,同比增长239.3%。