张馨元 S0570517080005 研究员

胡

健

S0570520090005

研究员

报告发布时间:2021年1月24日

核心观点:国内公募在港股的定价权逐步提升,更偏好稀缺性赛道

2020年基金四季报显示,主动偏股型公募正加配港股,配置集中于科技、消费等新经济/稀缺性领域,软件与服务、零售业、技术硬件与设备是三大重仓板块。超(低)配比例变化视角,2020Q4主动偏股基金加仓技术硬件与设备、软件与服务、电信服务等。QDII相对非QDII基金行业配置更为均衡,非QDII重仓软件与服务、QDII重仓生物科技与生命科学,两者共同加仓能源等。相对A股,国内公募对港股持股更为集中。公募在港股的定价权呈现上升趋势,2020Q4在技术硬件与设备等定价权的提升幅度居前,对稀缺性赛道龙头持股比较相对较高,腾讯控股等持股市值较高。

南下资金持续流入,国内公募基金正加配港股、港股仓位不断提升

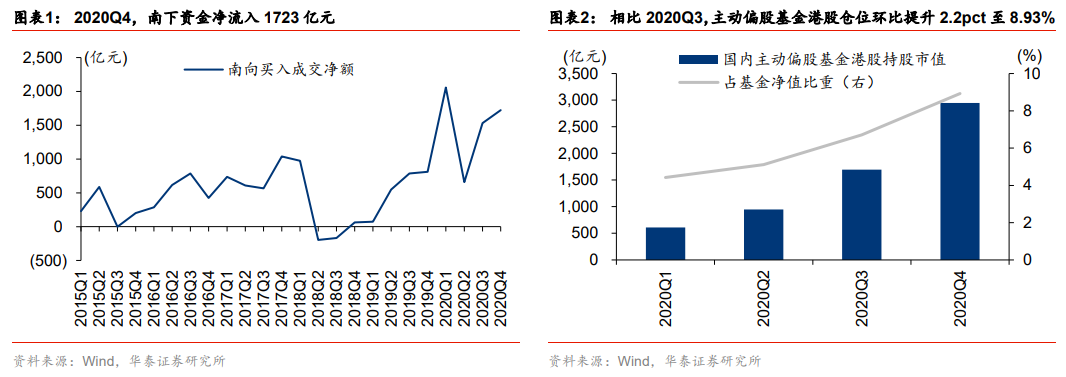

2020Q4,南下资金净流入1723亿元,为2015Q1-2020Q4次高水平,2020年净流入规模达5967亿元。今年年初以来,南下资金呈现加速流入趋势,截至2021.1.23,已净买入1931亿元。我们在2021年1月14日发布的报告《港股2021:迎“新”不辞“旧”》中指出,港股2021年盈利修复更强劲、流动性环境更友好,由于盈利与流动性的错配属性,港股是中美高利差的最大受益者,外资加配港股逻辑变顺。2020年基金四季报显示,国内公募基金正加配港股,主动偏股型基金持有港股市值约2946亿元,环比增长74%,占基金净值的8.93%,环比增加2.21pct。

港股配置集中于新经济,加仓技术硬件与设备、软件与服务、电信服务

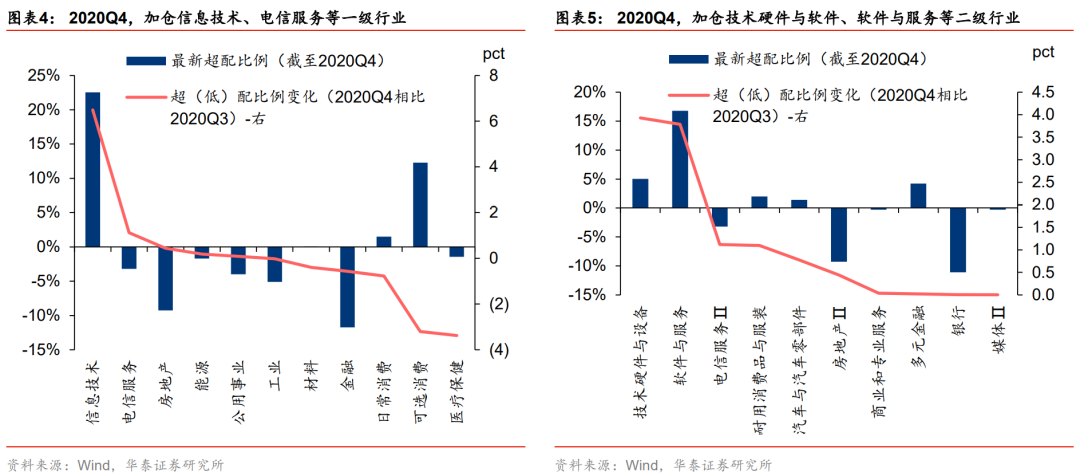

2020Q4,国内主动偏股基金港股配置集中于科技、消费等新经济领域,在信息技术、可选消费板块的仓位较高,两者合计超七成;细分行业看,主要集中于软件与服务、零售业、技术硬件与设备等领域。信息技术、可选消费大幅超配,而金融、地产板块低配;细分行业看,软件与服务、零售业、技术硬件与设备等超配,而银行、地产、保险等低配。超(低)配比例变化视角,加仓信息技术、电信服务等,减仓医疗保健、可选消费;细分行业看,加仓技术硬件与设备、软件与服务、电信服务等,减仓零售业、生物科技与生命科学、半导体与半导体生产设备等。

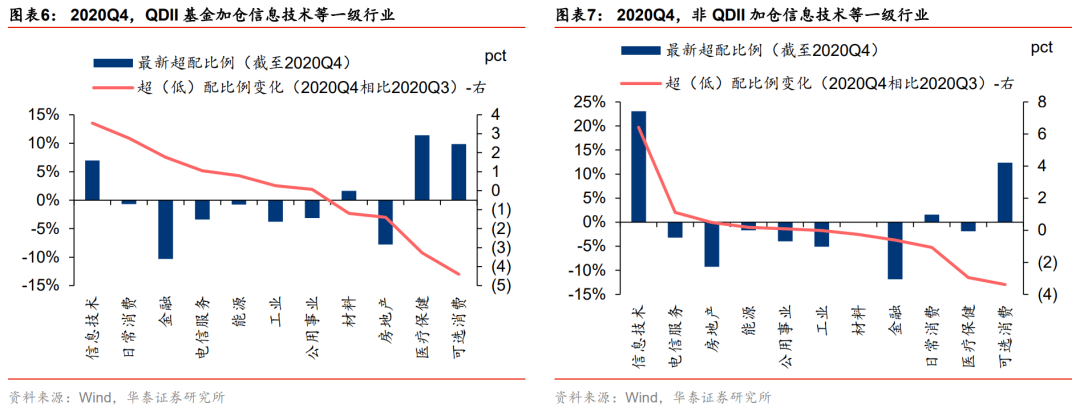

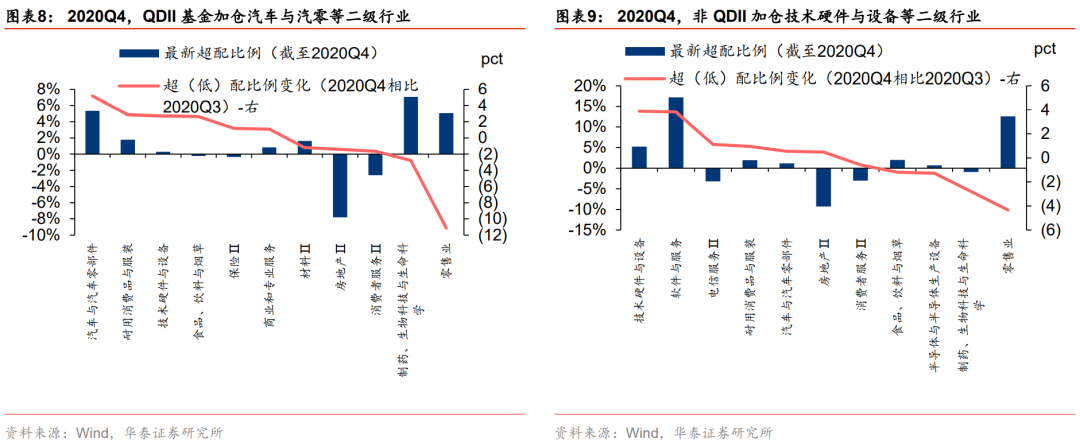

QDII港股行业配置相对非QDII更均衡,两者共同加仓能源等板块

相对非QDII基金,偏股型QDII港股行业配置相对均衡。2020Q4,QDII在软件与服务、零售业、技术硬件与设备等仓位低于非QDII基金,但在生物科技与生命科学、医疗保健设备与服务、保险等领域仓位高于非QDII基金。超(低)配比例变化视角,QDII加仓信息技术、金融,减仓可选、医疗保健;非QDII基金加仓信息技术、电信服务,亦减仓可选、医疗保健;细分领域看,QDII加仓而非QDII减仓的有食品饮料与烟草、多元金融、保险;QDII减仓而非DQII加仓的有地产、资本货物、银行等;两者共同加仓能源、耐用消费品与服装等,共同减仓消费者服务、材料等。

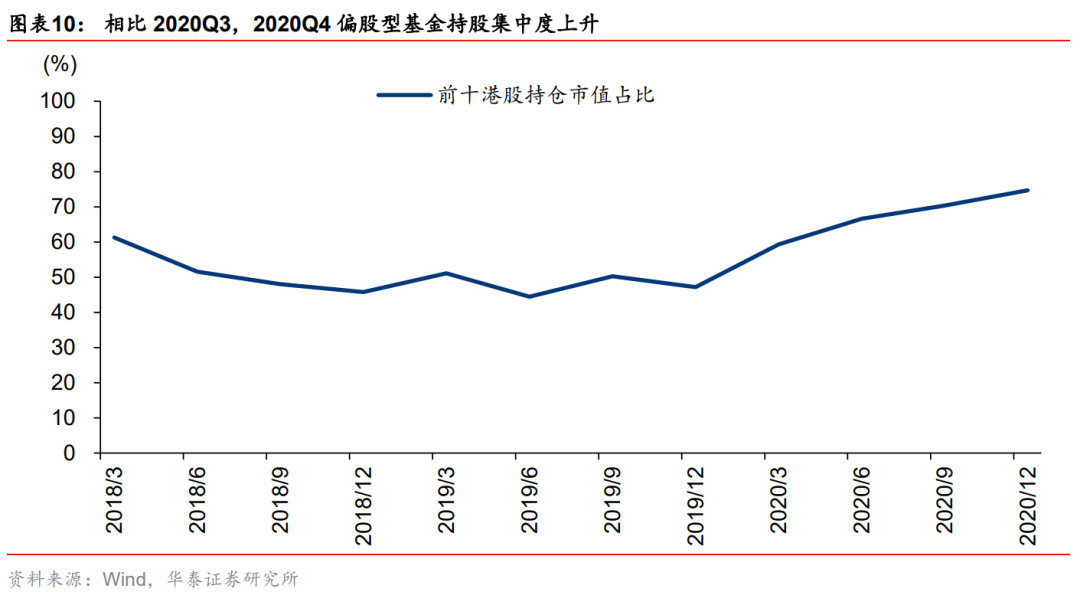

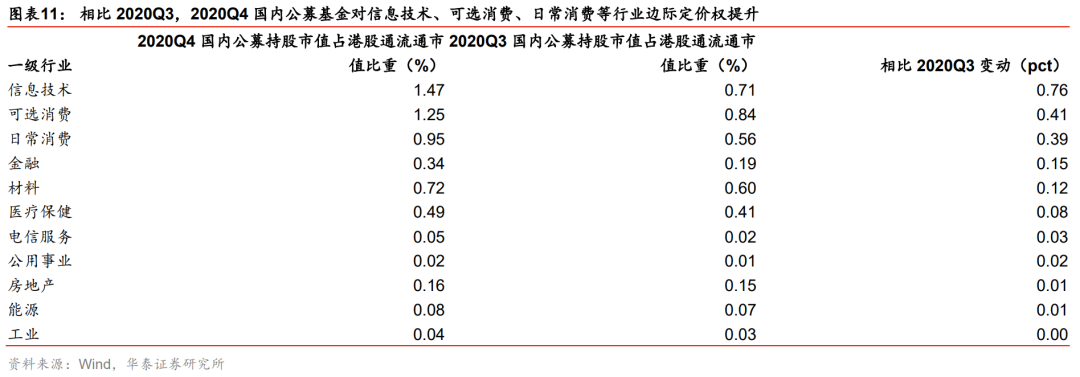

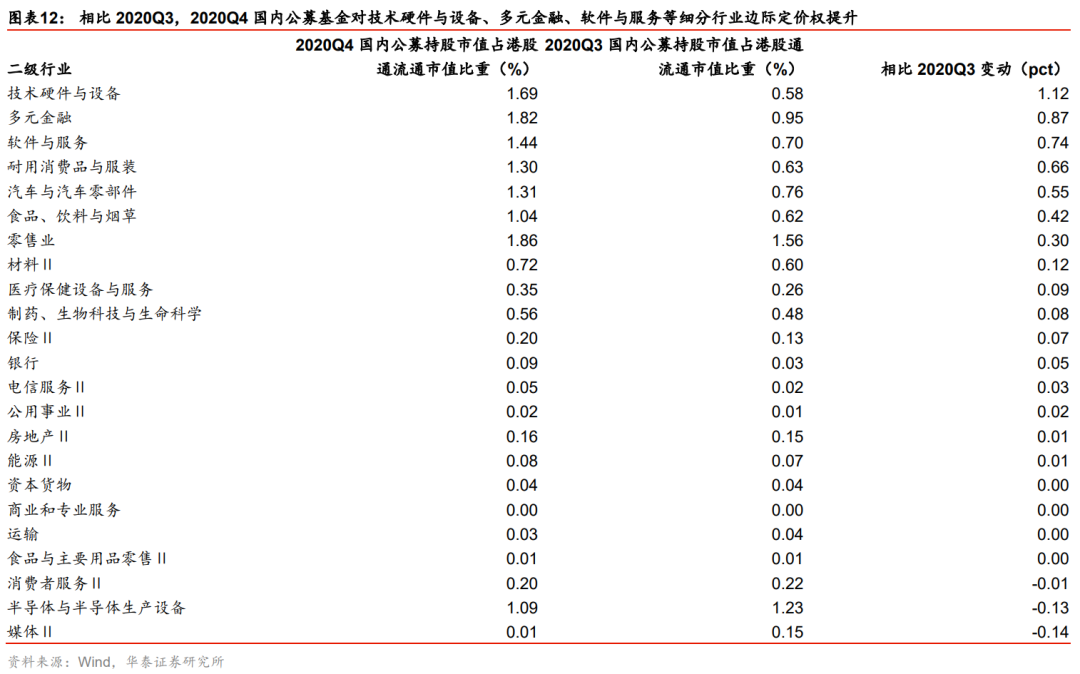

港股持股更为集中,国内公募在港股技术硬件与设备等领域定价权提升

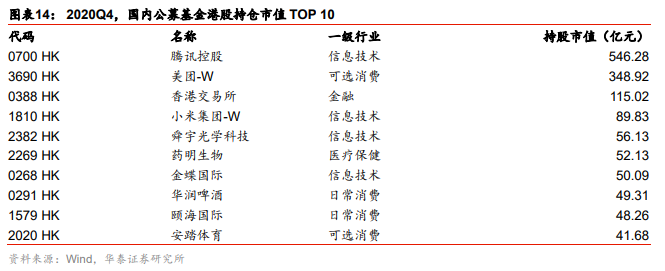

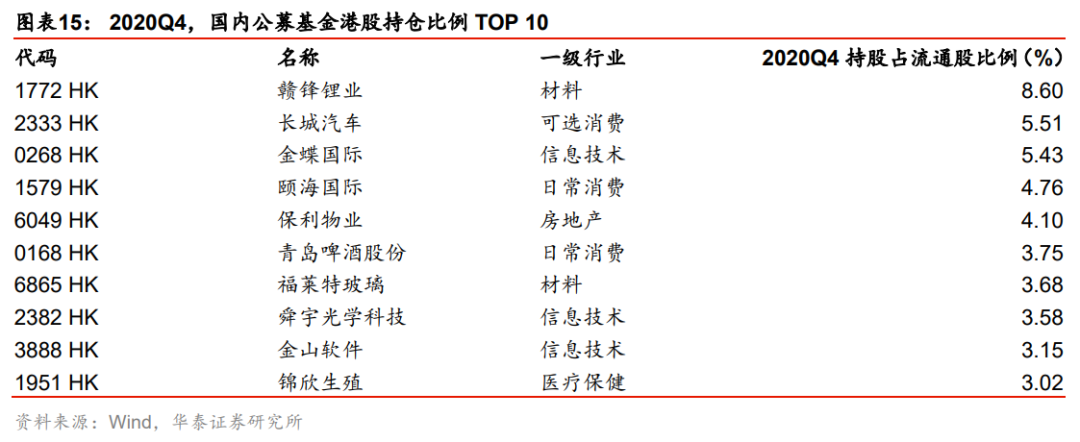

相对A股,国内公募对港股持股更为集中,2020Q4主动偏股型公募重仓前10港股标的持仓市值占基金重仓股持股市值74.68%(A股TOP 50持股集中度为65%),环比增加3.69pct,持股集中度持续提升。公募基金对信息技术、消费等的定价权边际上均有不同程度的环比提升,显示了国内公募在港股的定价权呈现上升趋势;细分领域看,公募在技术硬件与设备、多元金融、软件与服务等定价权的提升幅度居前。国内公募对电子烟、互联网生活服务等港股稀缺性赛道龙头的持股比例总体要高于非稀缺性赛道龙头。腾讯控股、美团、港交所位列2020Q4公募基金持股市值前三。

风险提示:

基金重仓股为滞后数据,与当前实际情况可能存在差异;机构资金流出、资金交易的正循环效应打破;全球疫情再度爆发风险;宏观经济大幅下行风险等。

2020Q4:主动偏股基金港股配置仓位环比提升

概况:

A股仓位被动下滑,主板、创业板仓位环比提升

截至2021.1.22,国内公募基金2020四季报披露完毕,本文将以国内主动偏股型公募基金(普通股票型+偏股混合型,含QDII)为样本分析港股持仓变化。

2020Q4,南下资金净流入1723亿元,相比2020Q3环比增长13%。2020Q4,根据Wind数据,国内主动偏股型基金持有港股股票规模2946亿元,环比增长74%,占资产总值的比重为8.93%,相比2020Q3提升2.21pct;其中主动偏股QDII基金持有港股股票规模172亿元,占QDII资产总值的比重为44.10%,相比2020Q3提升1.07pct;非QDII基金持有港股股票规模2773亿元,占非QDII基金资产总值的比重为8.50%,相比2020Q3提升2.31pct。

分行业:

加仓信息技术、电信服务等,减仓医疗保健、可选消费

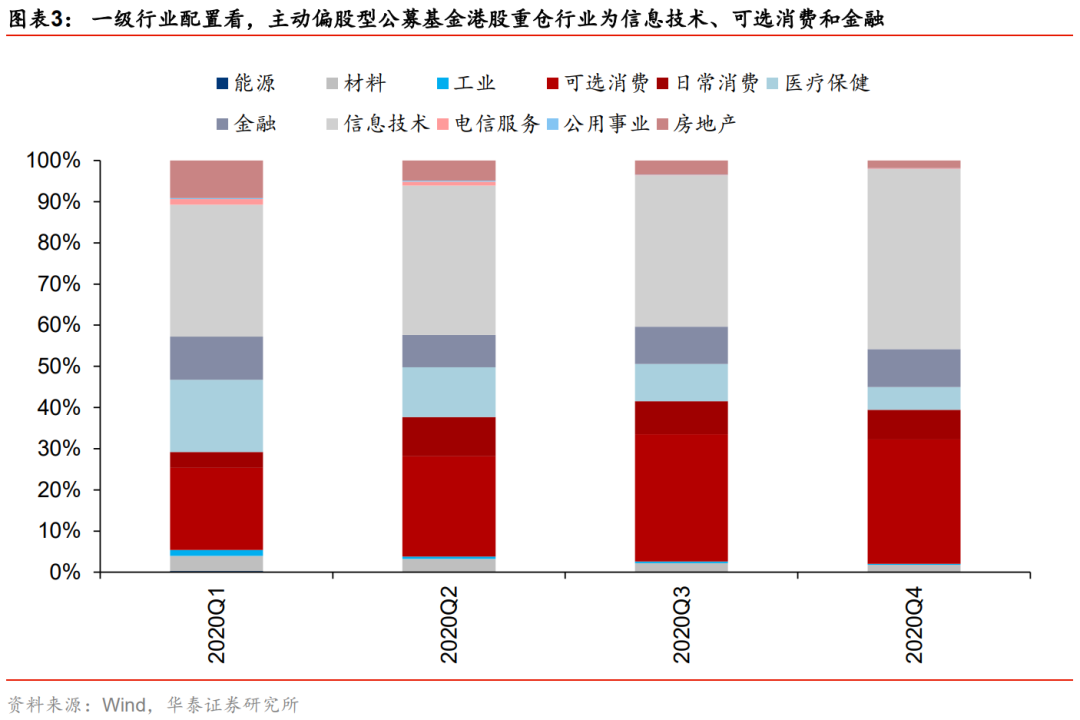

从一级行业(以Wind行业指数表征,全文同)配置看,2020Q4国内主动偏股型公募基金港股重仓行业分别为信息技术(44%)、可选消费(30%)和金融(9%),三大行业占其港股持股市值的83%,相比2020Q3持有行业集中度上升7pct。从行业持仓趋势看,2020Q1到2020Q4,只有信息技术、可选消费和日常消费三大行业占比上升,分别上升12pct、10pct、3pct,其余一级行业持仓占比下降,医疗保健、房地产占比下降最多。

从一级行业超配比例看,2020Q4信息技术、可选消费和日常消费处于超配,其余行业均为低配,同时信息技术、电信服务、房地产、能源和公用事业等超(低)配比例提升,其余行业超(低)配比例下降,其中医疗保健、可选消费、日产消费等超(低)配比例下降明显。从二级行业超配比例看,2020Q4技术硬件与软件、软件与服务和电信服务Ⅱ等超(低)配比例提升,零售业、生物科技与生命科学、半导体与半导体生产设备等行业超(低)配比例下降。

非QDII

基金重仓软件与服务,QDII重仓生物科技与生命科学

QDII相对非QDII基金行业配置更为均衡,2020Q4非QDII重仓软件与服务、QDII重仓生物科技与生命科学。

QDII基金:一级行业看,信息技术、日常消费、金融和电信服务等超(低)配比例提升,可选消费、医疗保健、房地产和材料超(低)配比例下降;二级行业看,汽车与汽车零部件、耐用消费品与服装和技术硬件与设备等细分板块超(低)配比例出现不同程度的环比上升,零售业、制药、生物科技与生命科学和消费者服务Ⅱ等超(低)配比例下降明显。

非QDII基金:一级行业看,信息技术、电信服务、房地产、能源和公用事业超(低)配比例提升,其余行业超(低)配比例下降,其中可选消费、医疗保健和日常消费超(低)配比例下降明显;二级行业看,技术硬件与设备、软件与服务和电信服务Ⅱ等细分板块超(低)配比例出现不同程度的环比上升,零售业、制药、生物科技与生命科学和半导体与半导体生产设备等超(低)配比例下降明显。

重仓股层面:

港股持股集中度环比提升

2020年四季报显示,重仓前10港股标的持仓市值占主动偏股型基金重仓股持股市值74.68%,环比增加4.37pct,持股集中度持续提升。

国内公募在港股的定价权环比提升

相比2020Q3,2020Q4国内公募基金对信息技术、可选消费、日常消费等板块的定价权边际上均有不同程度的提升,显示了国内公募在港股的定价权呈现上升趋势。从细分领域来看,公募基金在技术硬件与设备、多元金融、软件与服务、耐用品消费与服装、汽车与汽车零部件等定价权的提升幅度居前。

新经济A\H

龙头国内公募基金持仓对比

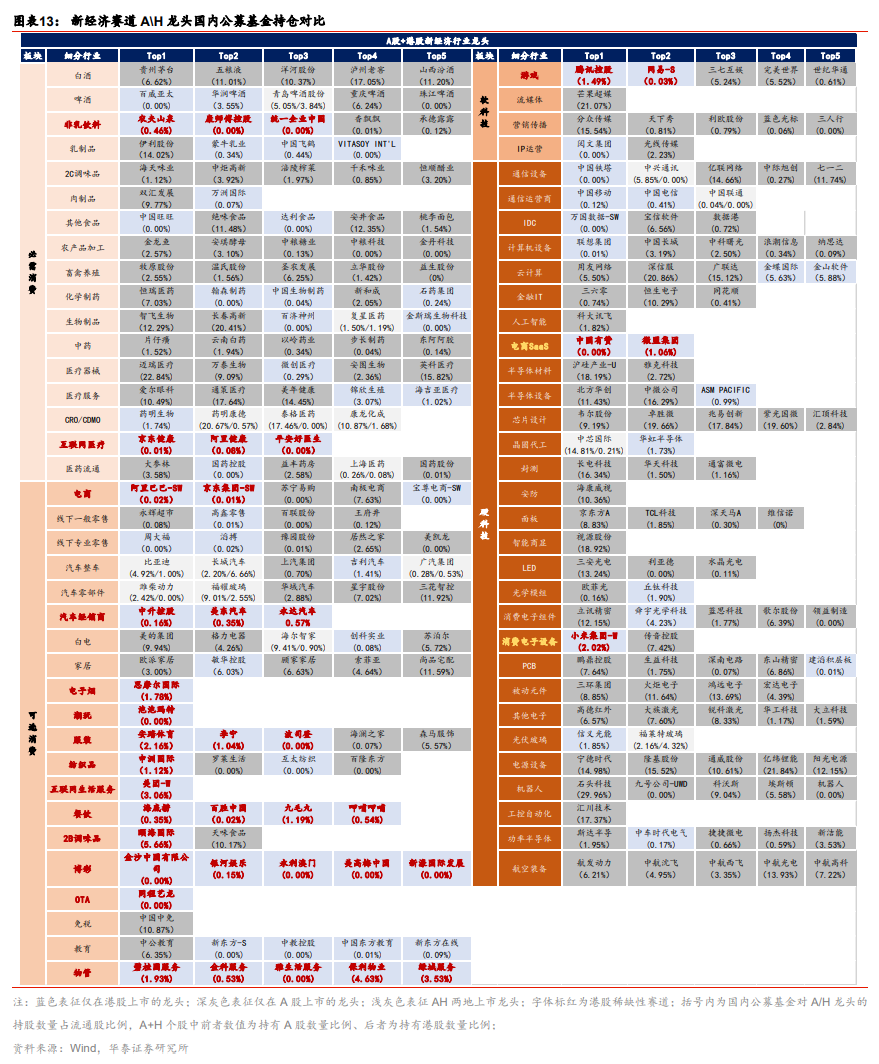

我们在2021年1月14日发布的报告《港股2021:迎“新”不辞“旧”》中列示了A股和港股的新经济龙头公司,指出港股的17条稀缺性赛道:非乳饮料、互联网医疗、电商、汽车经销商、电子烟、潮玩、服饰、纺织品、互联网生活服务、餐饮、混合调味品、博彩、OTA、物管、游戏、电商SaaS、消费电子设备,主要集中在可选消费与软科技领域,而A股的稀缺性赛道集中在必需消费与硬科技领域。下表为2020Q4国内公募基金对新经济赛道A\H龙头公司的持股比例。

国内公募基金港股持仓TOP 10

1、国内公募基金港股持仓市值TOP 10:

2、国内公募基金港股持仓比例TOP 10

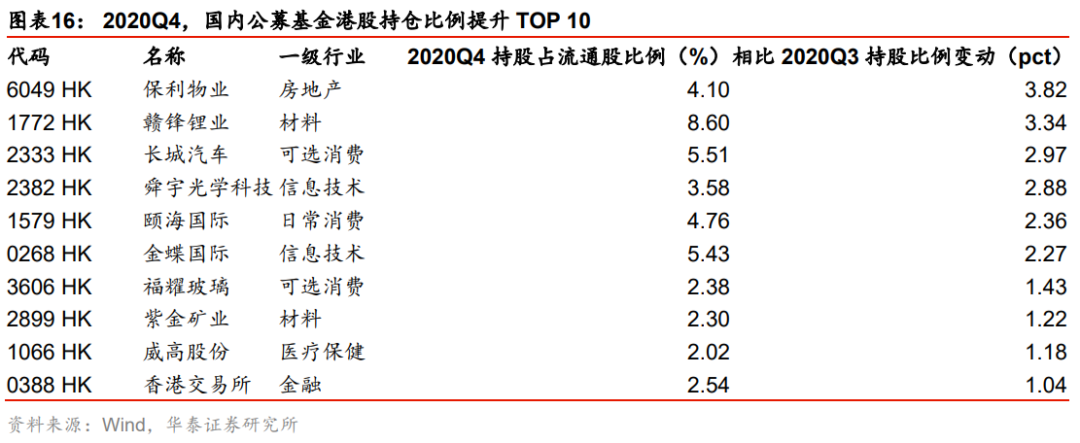

3、国内公募基金港股持仓比例提升TOP 10

风险提示:

基金重仓股为滞后数据,与当前实际情况可能存在差异;机构资金流出、资金交易的正循环效应打破;全球疫情再度爆发风险;宏观经济大幅下行风险等。

碳中和系列:

【华泰策略|深度】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|深度】碳中和承诺下的十二个“长坡赛道” ——碳中和专题系列(1)

【华泰策略|PPT】电气化趋势下电力缺口的最终解——碳中和专题系列(2)

【华泰策略|PPT】碳中和承诺下的十二个“长坡赛道”——碳中和专题系列(1)

指数研究系列 :

【

20200922

】

从指数风格视角看择时选“指”策略——被动投资与指数研究系列

十四五·双循环系列 :

【20201022】区域的择区择时择线——十四五·双循环系列之四

【20201020】三阶段节奏与五方向预判——十四五·双循环系列之三

【20201014】技术生态内循环:美、德、中比较——十四五·双循环系列之二

【20200913】供需内循环:渗透率与自主率全景手册——十四五·双循环系列报告

【20201213】

社融顶部 ≠ 顺周期估值顶部

——信号与噪声系列之一百九十六期

【20201206】跨年行情-春季躁动的4阶段接力 ——信号与噪声系列之一百九十五期

【20201129】银行保险股第三次走强的信号意义

——信号与噪声系列之一百九十四期

【20201115】

信用债违约风波中的A股画像——信号与噪声系列之一百九十三期

【20201108】三因素共振下的A股修复行情——

信号与噪声系列之一百九十二期