4

月份债市再起波澜,委外赎回,债券抛盘加重,收益率创年内新高。

从最近几年的债市来看,

4

月份历来都是不太平静的月份,收益率容易出现异常的大起大落。

2014

年,在经济开始走弱的情况下,当年

4

月份央行首先宣布定向降准,从

2014

年

4

月

25

日起下调县域农村商业银行人民币存款准备金率

2

个百分点,下调县域农村合作银行人民币存款准备金率

0.5

个百分点,债券收益率应声大幅下行。

2015

年,尽管股市走强,但商品价格回落后,经济偏弱,加上地方债置换启动,

2015

年央行在

4

月

19

日宣布大幅降准

100bp

,开启了资金宽松的大周期,收益率应声大幅下降。

2016

年

4

月,铁物资的违约引发了市场对信用违约风险的担忧,基金遭遇严重赎回,债券抛盘加重,债券收益快速上升,创当年高位。今年

4

月份,银监会从月中开始密集出台规范和自查文件,整顿银行体系。这一系列文件对债市的影响也在逐步发酵,上周达到阶段性的小高峰。因上周出现较大量的债券委外赎回,引发债券的剧烈抛盘,债券收益率明显上升,

4

月初以来,利率债收益率平均升幅接近

20bp

,信用债收益率升幅平均接近

30bp

,目前整体债券收益率水平再创年内新高。

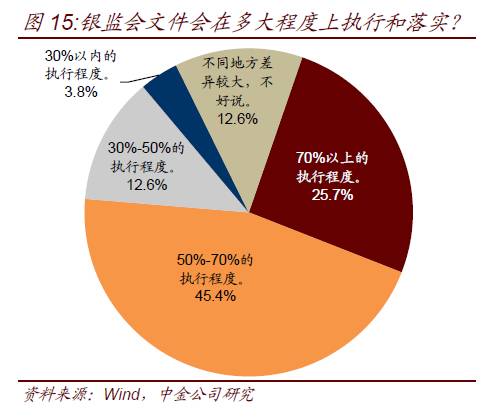

我们上周也进行了最新的市场调查《同业兴债券兴

Or

同业衰债券兴?》,其中在关于银监会一系列政策的执行和落实程度的问题上,大部分投资者认为落实和执行程度较高,选择

70%

以上程度的投资者占

26%

,选择

50%-70%

落实程度的投资者占

45%

(图

15

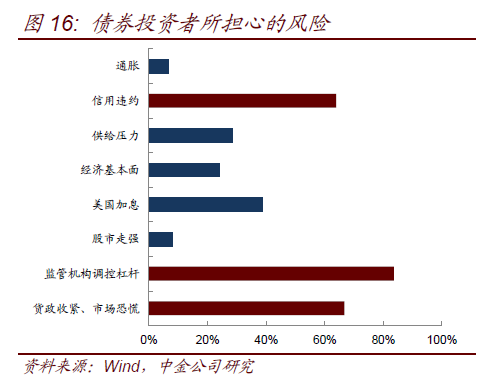

)。只有少量投资者认为落实程度不高或者地区差异较大。也正因此,债券投资者目前最担忧的债券风险也集中在:(

1

)监管机构持续趋严的金融去杠杆政策导致市场波动;(

2

)货币政策继续收紧,资金利率升高;(

3

)信用违约风险升高等,反而是对经济基本面、美国加息和股市走强等风险担忧下降(图

16

)。

委外由于过去两年扩张较快,且流动性较好,容易首先受到影响,但监管政策的后续影响仍会陆续体现。

从银监会一系列的文件来看,核心的并不是针对委外,只是之前摸底了解过委外的杠杆和风险情况。委外这个业务模式本身并不存在违规之处。但从影响上来看,委外的赎回是在这次监管文件出台后首先出现的连带影响。最近两年,在银行表内和表外业务规模扩张很迅猛的情况下,银行自身人员和投研能力有限,因此面对庞大的资金,产生了较为强烈的委外需求。最初是银行理财资金进行委外,后来银行表内的自营资金也有较大量的委外。一些银行还特意成立了同业业务部来从事委外业务。

从银监会一系列文件来看,“三套利”占据更核心的位置。即专项治理“监管套利、空转套利、关联套利”。其核心精神是要穿透到底层资产,避免银行通过一系列的资管通道进行包装,从而规避各种政策限制和降低资本金占用。在“空转套利”部分,理财空转层面,要求自查:是否存在非银机构利用委外资金进一步加杠杆、加久期、加风险等现象。在同业空转层面,要求自查:是否存在通过同业存放、卖出回购等方式吸收同业资金,对接投资理财产品、资管计划等,放大杠杆、赚取利差的现象。

一旦要严格穿透和限制同业负债对接同业资产,将对过去几年银行资产负债表快速扩张的做法起到很大的约束作用。而在银监会周五最新召开的一季度经济金融形势分析会中,也指出,要规范交叉金融业务,落实穿透原则,根据基础资产性质足额计提资本和拨备,不得对新开展的同业投资业务实施多层嵌套。也是对上述“三套利”文件的落实。

委外虽然占银行理财资金规模的比重不高,一般

10%-20%

,但过去一两年快速发展。而去年四季度以来债券收益率大幅回升(存量债券价格下跌)使得全行业委外的业绩回报都不达预期,因此此前也陆续有一些银行赎回了委外。而这次监管文件加速了这一过程。而委外的赎回可能也对应多重原因,业绩不理想只是一方面,如果此前委外的杠杆比较高或者底层资产资质有瑕疵,那么在穿透原则下会面临一定的压力,赎回来也可以避免后续自查过程中的麻烦。即使不考虑监管的因素,纯粹从市场角度来看,由于委外一般都是市值计价,且有一定的流动性(可以提前赎回或者到期期限短),在政策对债市有扰动的情况下,委外本身就面临着估值压力和市场风险,因此赎回也是避免后续产生更大的浮亏。此外,在限制同业负债对接同业资产的情况下,过去增长较快的同业理财面临收缩,对于理财机构而言,同业理财的收缩意味着必须在企业和居民理财上发力,否则负债端规模会下降。但由于居民和企业理财的吸收相对没有同业理财高效,而且息差压缩导致中间收入减弱的情况下,银行分支行在销售居民和企业理财层面的动力也下降。如果银行理财面临负债端的不稳定性和规模下降压力,会主动压缩资产,赎回委外也较压缩其他资产更容易。虽然不好判断委外赎回是否还会持续,但我们认为不至于引发整个行业的赎回,目前的赎回只是局部的。

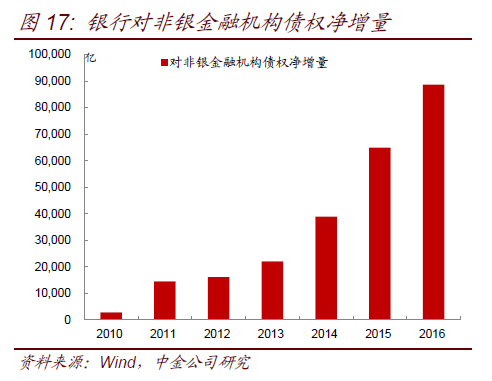

但银监会文件涉及的面很广,对金融市场和资产价格的影响也不局限于委外业务。我们更关注后续同业负债和同业资产规模的变化及其影响。按照上述分析,如果未来几个月银行自查落实到位,同业业务的增长会进一步放缓甚至可能收缩。从银行资产负债表本身来看,银行过去几年的快速扩张都集中在同业业务。比如,银行对非银金融机构的债权,每年都以很高的速度在增长(图

17

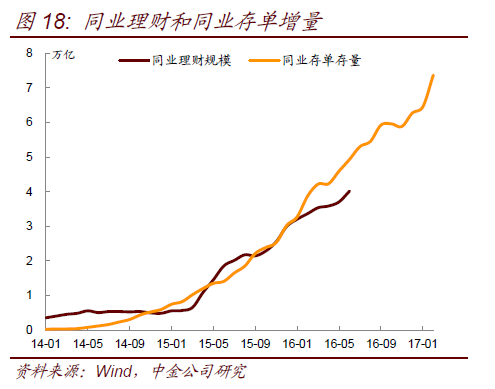

)。而同业资产的扩张又集中在同业理财和资管计划。同业理财和资管计划从银行资产负债表的科目对应来看,基本集中在可供出售账户和应收款项账户。同业理财比较好理解,就是银行理财向银行自营部门发售的理财产品,连接了表内和表外。从同业理财和同业存单的扩张速度来看(图

18

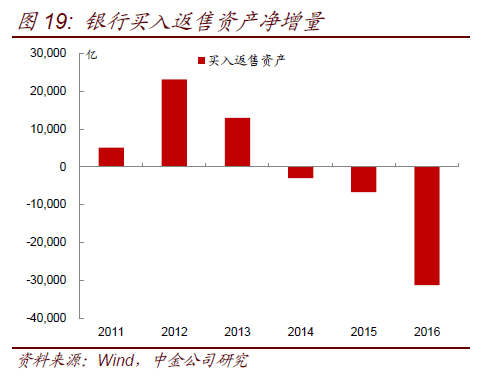

),两者大体对应一致。而资管计划中对接的资产,大部分都是信贷、票据和信托受益权等非标资产。在

2014

年银监会出台

127

号文约束表内非标之前,银行的表内非标基本都装载在“买入返售”这个科目,当时这个科目按照同业性质处理,可以降低资本金占用。但

127

号文之后,买入返售科目持续萎缩(图

19

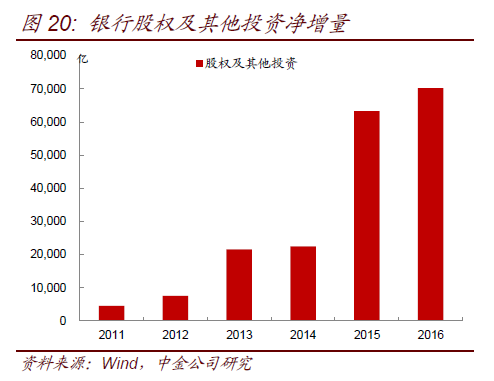

),这些表内非标资产后来通过资管计划重新装载。这些非标资产反映在银行“股权及其他投资”这个科目上(图

20

)。