木工机械是指在木材加工工艺中,将木材加工的半成品加工成为木制品的一类机床,其中家具机械是木工机械的重要组成部分,而家具机械主要围绕实现木材(实木、人造板)的开料、钻孔及封边三道核心工序。

从2016年下半年开始,板式家具机械行业开始感受到订单的快速复苏,主要系下游行业有三大催化剂,分别为1)受益于整体经济增长房地产回暖;2)受益消费升级定制家具处于野蛮生长期;3)受益于庞大的存量市场二次装修萌芽,在这一波由下游市场增量复苏叠加结构升级引发的板式机械制造商快速增长表现得淋漓尽致,未来还将持续受益于下游消费升级,龙头企业技术突破实现进口替代。

1、受益于整体经济增长房地产回暖

(1)房地产拉动家具需求滞后期为9-12个月

传统成品家具属于居民刚需产品,受房地产市场影响较大。

据我们测算,家具行业主营收入滞后房地产销售9-12个月左右。

房地产销售自15年5月开始复苏,同比增长突破零,16年全年与17年前三个季度均保持10%以上的增长,显现出明显的复苏迹象。

今年前九个月中国房地产销售面积累计达到11.6亿平方米,同比增长率达到10.29%,;房地产投资累计达到80644亿元,同比增长8.1%,房地产固定资产投资曾在15年12月跌到1%的增长速度,至今已大幅度上涨,于今年4月录得增长最高值9.3%,随后环比有所放缓。

三、四线城市成功去库存将拉长复苏周期,今年房地产投资数据仍较好,将进一步支撑明年对家具制造业的需求。

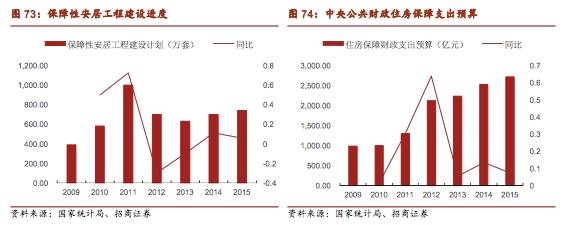

(2)保障性住房建设计划保持稳定

每年保障性住房建设计划可达700万套。

保障性安居工程从2009年到2011年经历一个较快增速,2011年建设计划一度达到10000万套,同比增长70%多。

而从2012年到2015年,建设计划开始保持稳定,每年的建设套数保持在630至740万套之间。

中央公共财政住房保障支出预算在2009年至2012年经历较快增长,2012年财政支出增速一度达到63%。从2012年到2015年财政支出保持平稳发展,增速保持在5.3%到13.4%,2015年财政支出达到2700亿元。

(3)家具行业恢复增长 行业进入者持续增加 固定投资达两位数

今年以来家具收入增速的显著提升主要得益于房地产复苏,按目前情况,增长仍将持续。

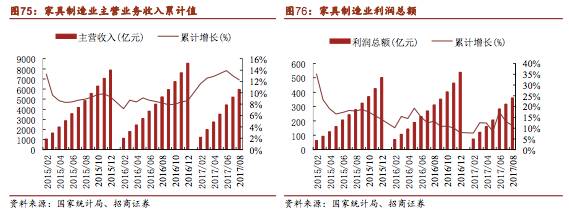

17年前8月家具制造业收入累计达到5975.6亿元,同比增长12.3%,增速较2017第二季度略有回落,但仍处于2015年以来的高位。利润总额达到360.7亿元,同比增长11.2%。

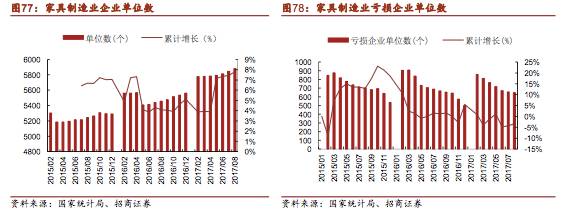

今年家具制造业进入者持续增加。

自今年5月以来,家具制造业进入者增加的速度在明显提升,自5月到8月均保持7%以上的增长,且增速环比持续提升。截止至今年八月份家具制造业企业单位数达到5882家,累计同比增长7.8%同时亏损企业明显减少,前8月亏损企业累计为647家,自今年6月开始,亏损企业同比由正转负增长,反映行业景气向上,企业经营面转好。

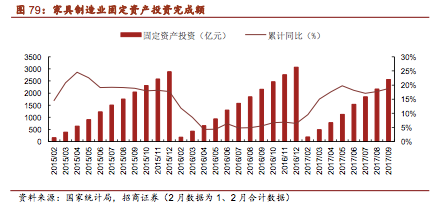

今年以来,家具制造业的固定资产投资一直处于上升通道,在5月取得最高增速19.7%。

截止至今年前9个月家具制造业累计投资达到2565.68亿元,同比增长18.8%。去年同期增长率仅为5.5%,增长率同比增加约13个百分点。相比于16年整年总体5%-6%的增长速度,家具行业固定资产投资增速得到了较大提升,也与家具机械设备制造商订单明显增长相呼应。

2、受益消费升级定制家具处于野蛮生长期

(1)定制家具备受消费者青睐但渗透率不高

相较于成品家具,定制家具更能满足消费者的个性化需求。

定制家具可以很好地适应消费者对家具的风格、功能、色彩等方面的需求。对室内空间的利用率达到最高。从这个方面来说定制家具是消费者的理想选择。

定制家具主要分为定制衣柜与定制橱柜,目前渗透率尚不算高。

目前定制家具总市值1500亿-2000亿(未有官方统计),橱柜与衣柜渗透率较高,据我们向专家了解,16年橱柜渗透率为66%,衣柜41%,其余定制柜类产品渗透率不及10%到15%。

定制衣柜从14年到18年每年以4%的复合增长率增长。定制橱柜复合增长率为3%。

(2)定制家具受益于消费升级 有坚实的受众基础

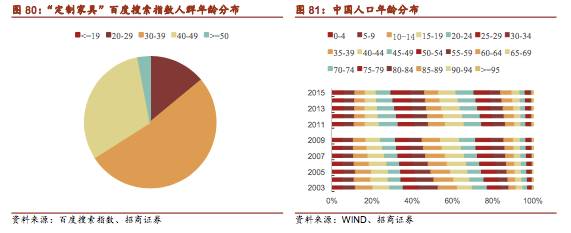

30-39岁群体最为关注定制家具。

百度搜索指数显示,在中国对定制家具关注的主要人群集中在20-49岁年龄层,占到总搜索量的97%。而30-39岁年龄层关注度占据半数以上。其中小于20岁年龄层的搜索指数为零,20-29岁年龄层占比14.0%,30-39年龄层占比52.0%,40-49岁年龄层占比31.0%,大于50岁年龄层占比3.0%。

中国人口中,中青年阶层仍然占据大多数。

以2015年为例,20-49岁年龄层比重达到48.7%,其中20-29岁年龄层比重为16.65%

,30-39岁年龄层比重为14.45%,40-49岁年龄层比重为17.57%。

由此可见,对定制家具较为关注的年龄层在中国人口分布中占据相当大的人口比重,而此年龄阶段又恰好是最具备消费能力的阶层,所以定制家具的流行具备坚实的群众基础。

(3)跨界整合、入口之争

定制家具之争是消费者入口之争。

除专业定制家具企业外,家装企业、房地产商也在积极开拓定制家具市场。主要因为定制家具有强的拓展性,占住了消费者入口,占住了客户粘性,就可以在垂直地扩大单个客户的价值量。

以金螳螂为例,企业跨界争夺家装市场。

金螳螂是装饰装修领域的龙头企业,曾承接鸟巢、水立方项目。2015年开始布局家装领域。目前金螳螂家装电商有三大品牌:金螳螂·家,定制精装和品宅,分别对应普通消费者、对接楼盘精装修和面对高端住宅人群。

定制精装是传统精装房的升级版本。通过与房地产商携手合作,可以保证具备传统精装房统一入住、免环境噪音影响的优点,而且通过小业主的主动参与、自助选择而使精装房展示出符合业主个性化的特点。

2016年金螳螂家装电商收入6亿元(其中家具收入0.43亿元),收入占比仅为3.06%,

但同比激增20倍,平均每单成交价格在20万元左右。

2015年12月12日,金螳螂·家首批4家门店开业,至17年5月20日,金螳螂·家已经有101家门店,加上在建门店,到2017年底全国会有134家门店落地。

然而家装企业与专业定制家具企业比较优势尚不明显。

虽然家装公司在销售方面具有较强能力,但装饰设计缺乏统一标准与规范,以及家装公司存在已久的设计师私下接单潜规则等都不利于家装公司在定制家具领域的长远发展。

(4)二级品牌及小微企业有丰厚生存基础

目前市场上定制家具企业数量庞大,

按照体量可大致分为,上市公司全国性品牌、中型地方性公司、小微企业。

定制家具有以下三大特点:

1)生产链容易出错、要求极快的响应速度

。定制家具生产链容易出错:尺度量错误、部件发错发漏,生产拆单出错、包装出错、组装不成功等等,据我们向行业专家了解,在运用工业4.0的生产设备,组件主要是标准件的情况下,一次安装成功率也只能达到60%。为保证顾客购物体验,出错后需要立即重新安排生产再发货,因而对工厂服务半径有要求。

2)低关注度产品。

家具产品只有买房的人和要装修的人才有需求,而且定制家具总体广告也不多。广告的影响力估计占不到10%,门店销售人员的专业度是决定订单的关键,服务半径会影响口碑。

3)人是关键。

销售人员专业度、营销能力是获取消费者入口的关键,而设计师能力将会直接关系到顾客的体验满意度,对于口碑的积累以及顾客回头率起到关键作用。

品牌店货期长、服务半径大是硬伤,主要依赖广告提高知名度。

品牌企业规模达到一定程度,生产需要排期,货期通常为15天,真正生产只占4天,其中拆单占一天,做计划占一天,然后再进行集中优化(色彩调整)等,生产4天。另外品牌商门店不能解决生产问题,只能由工厂完成。而普遍大型品牌商工厂服务半径过大,最理想的情况下半径应达500公里,否则不能覆盖成本。过大的服务半径导致企业对出错的响应速度较慢,品牌厂商响应时间通常需要7天左右。

微小型企业前店后厂、服务半径小,依靠口碑传播。

小微型企业普遍采取前店后厂的经营模式,服务半径很小,响应速度极快。门店只负责接单,拿到单后,工厂马上进行生产并上门安装,有任何缺漏,甚至是要更改设计,都可以直接响应,一般出错后可以在数小时内响应。主要依靠口碑传播获取新订单。

3、受益于庞大的存量市场二次装修萌芽

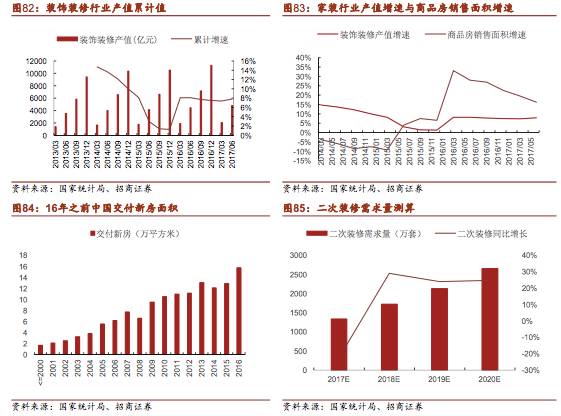

装修行业复苏明显。1

7年2季度装饰装修行业产值累计达到4793亿元,同比增长7.8%,已经连续三个季度出现增速增长,与15年第四季度仅仅1%的增速出现了较大提升。装修行业受房地产销售影响明显,同期的房地产销售同比增长率达到16.11%。

装修行业更为平稳,原因是二次装修量较大。

装修行业产值虽然受房地产销售影响,而与房地产销售较大波动比较,表现较为平稳。从14年至今,房地产经历了15年1季度最低10%的负增长。同期的装修行业仍然保持8%的正增长率,三年内最低增长率也仅为15年4季度的1%增长率,并未出负增长。而从16年1季度开始的房地产复苏,也并未导致装修行业的剧烈波动。

我们认为主要原因在于,装修行业同时受二次装修量影响,而二次装修量很大(据向专家了解,目前中国二次装修量在1500万套左右),且需求变动更为平稳。

二次装修助家具行业穿越房地产周期。

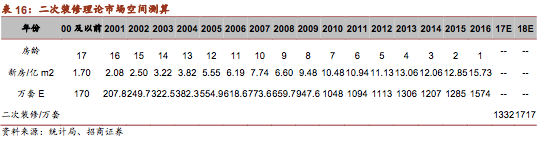

通常的,二次装修往往伴随着对家具的更新,所以我们认为家具行业同样会受益于二次装修量大、平稳的特点,而对房地产周期性行为有一定的免疫能力。对于二次装修需求量,取房龄为10至15年商品房数量年平均值作为估计,13年为二次装修节点二次装修需求1332万套,2套衣柜+1套橱柜+1套电视柜+1套鞋柜=每套房3万的定制家具价格,理论空间可达4000亿,将带领家具行业穿越房地产周期。

4、行业处于野蛮生长期 推荐设备龙头弘亚数控

从2016年下半年开始,板式家具机械行业开始感受到订单的快速复苏,主要系下游行业有三大催化剂,分别为1)受益于整体经济增长房地产回暖;2)受益消费升级定制家具处于野蛮生长期;3)受益于庞大的存量市场二次装修萌芽,在这一波由下游市场增量复苏叠加结构升级引发的板式机械制造商快速增长表现得淋漓尽致。

行业处于野蛮生长期,国产板式机械的黄金五年。站在现有时点,定制家具正处于野蛮生成期,按相关专家看法,定制家具可能能继续景气5-10年,除了一线品牌在做大,中小型企业也在成长,同时还有家装、地产等跨界进入,因而极大的拉动设备投资。定制扩产+下游需求改变+存量设备更新升级,而进口设备产能有限,短期也不会进入中低端产品系列,因而国产板式机械将迎来黄金五年,未来还将持续受益于下游消费升级,龙头企业技术突破实现进口替代。

(1)弘

亚数控:以技术更迭取胜 想象空间极大

核心优势:

1)以外协为主的生产模式带来成本节省效应+明星产品的溢价销售;2)在3年左右的中短期,定制家具行业预计依然能保持高速的发展,而在中长期,才会可能会出现市场集中度明显提升的阶段3)技术的投入与研发+经销商网络的培育是公司核心竞争的两把利剑。

行业增长来源=地产回暖、二次装修叠加消费升级定制化火爆。

2016年,家具制造业主营业务收入8559.5亿元,累计同比增长8.6%;利润总额537.5亿元,累计同比增长7.9%。消费升级拉动定制家具的火爆,景气度向上时行业差距缩小。我们预计2020年板式家具市场规模达到4700亿元,其中定制家具近2000亿元,渗透率达到40%,同期板式家具机械空间超过300亿元,裁板锯、封边机、钻孔机、加工中心分别为33亿、60亿、30.7亿及33.8亿元。

弘亚数控扎根于板式家具机械,是行业稀缺的优质标的,

未来行业市占率提高+定制家具处于野蛮成长期+技术差距缩小进口替代,

将成为拉动公司业绩增长的三驾马车。公司目前重点放在产品研发和市场推广上,数控产品增长十分迅猛,新产品虽然毛利率没有明星产品封边机高,但规模效应也会显现,综合毛利可能会下降,净利基本能维持。国产板式机械将迎来黄金五年,未来还将持续受益于下游消费升级,龙头企业技术突破实现进口替代,继续强烈推荐。