我们对于四季度的展望是在10月11日发表在我们公众号的,当然内容核心是在十一期间已经写完。里面的一些观点和市场的一致预期是有一些不同的,比如我们对于大会前后市场的韧性,以及白马股行情的可持续性都是更加乐观的。当然现在就来回顾四季度策略的准确性为时尚早,但是目前而言没有看错,再发一次还是希望一些新朋友能够看到。

一、2017年三季度市场回顾

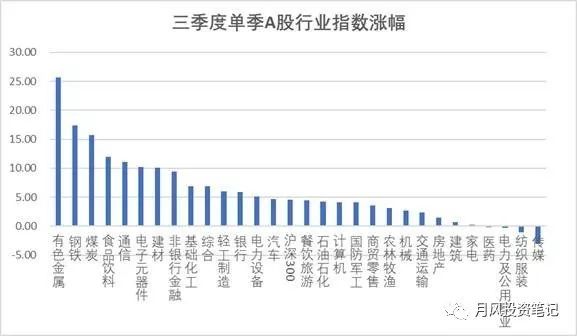

2017年三季度市场呈现震荡上行的走势,截至9月29日,上证指数二季度单季上涨4.90%,深圳成指上涨5.30%,创业板指数上涨2.69%,同时香港恒生指数上涨8.61%。从行业涨幅看,A股涨幅居前的行业是有色金属、钢铁、煤炭、食品饮料、通信,跌幅居前的行业是传媒、纺织服装、电力及公用事业、医药、家电。今年三季度的市场风格较上半年更为活跃、主题更为丰富,但是还是归结到对于业绩的预期上:业绩反转的周期股、业绩表现优秀的家电股、未来有业绩落地预期的5G以及电子、业绩达到拐点的化工和轻工等板块都表现良好。

2017年第三季度,A股整体呈现震荡上行的健康走势,但是行业涨幅分化和板块轮动的情况越发明显,领涨板块与领跌板块之间的单季涨跌幅差距可达到30个百分点。虽然板块轮动的速度很快,但是依然围绕着今年以业绩为核心的主线,无论是业绩开始反转的周期股,还是业绩持续性强的家电白酒股,还是未来有业绩落地预期的5G及电子股等等,都有非常良好的表现,而用传统的板块轮动理论上无法完全解释。

二季度的主要宏观数据以及相关行业的景气度水平,均验证了我们年初“经济处于复苏周期初级阶段”的判断。2017年二季度实际/名义GDP同比增长6.9%/11.1%,8月CPI同比增长1.4%,PPI同比增长6.3%,9月PMI为52.4,增速回升+通胀温和+企业盈利改善补库存,这是典型的经济复苏初期特征。

二、漂亮50(绩优股)行情本质上是2012-14中小创行情的映射

漂亮50(绩优股)行情的出现,是否仍有继续演绎深化的空间?我们认为是有的。

回顾2012-2014年,GDP增速从10%这个平台逐步回落至6.5%的新平台,伴随着PPI与CPI的不断走低,市场利率走高,最终导致蓝筹股的戴维斯双杀;而IPO暂停,创业板跌至600点使得估值修复,并购/重组/定增等模式的大量运用改善业绩预期,政策鼓励创业创新以及全球的科技创新爆发,配资、涨停板敢死队、锁仓模式的运用推广,使得中小创成为阻力最小的方向,行情显现。

但是2016-2017年的情况恰好相反,经济处于复苏初期,叠加行业集中度提升的马太效应,一些行业龙头公司实现了——和之前戴维斯双杀相对应的——戴维斯双击,EPS和PE估值的同步提升;反观中小创,之前的牛市逻辑被严重破坏,从而打压了上涨空间。

其实市场资金一直是最聪明的,这一次,其实依然是沿着阻力最小的方向进行突破,是市场合力造成了国内版漂亮50行情,在宏观环境发生大的转变之前,行情不会轻易的中止。

三季度无论是周期股的上涨还是创业板指数的活跃,本质上是今年绩优股行情的溢出,创蓝筹等概念的提出说明漂亮50作为今年以来主流板块的地位没有实质性动摇。今年的主线就是业绩为王,无论是业绩开始反转的周期股,还是业绩持续性强的白酒股,还是未来有业绩落地预期的5G及电子股,抑或业绩不达预期的传媒股都是如此,这用传统的板块轮动理论上无法充分解释。

三、优质个股与所处行业的走势差异加大,对于基本面研究能力的要求大幅提升

今年以来,无论是大盘指数还是行业指数,对于个股涨跌幅的指导效应明显降低,个股走势与其基本面和公司质地更为相关。

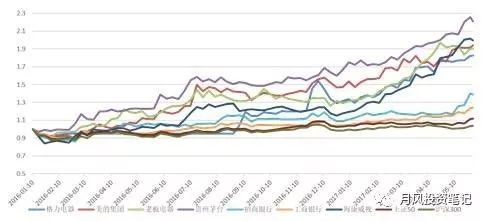

2016年至2017年年中,上证50和沪深300的累计涨幅仅5.5%和-1.5%,同期格力、美的、老板、海康等个股的涨幅接近翻倍,招行和工行都有46%和17%的涨幅。与大盘指数情况类似,以市场普遍认为同质性很高的银行板块为例,银行指数年初至今(9月29日)的涨幅为16.5%,其中招行的涨幅达53%,工行的涨幅达45%,而民生银行反而回调7%。再比如医药板块三季度的涨幅为-0.18%,但恒瑞医药作为1600亿市值的行业龙头,单季涨幅达18%。

目前的市场环境,对于个股基本面研究能力的要求大幅提升,许多过往的板块轮动乃至板块内部轮动的交易模式效果减弱。许多传统交易模式(板块内轮动、市值小弹性高等)失效可能仅仅是存量博弈下的开始,除非系统性牛市来临,不然失效的速度可能会加快。

四、A股纳入MSCI指数、沪/深港通、保险资金配置以及风格自我强化等利好因素仍存

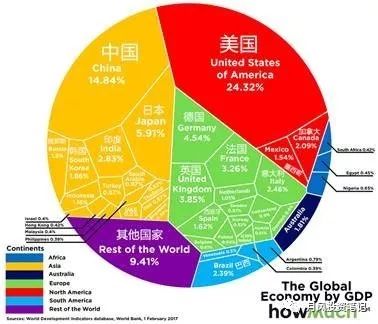

6月21日,明晟公司宣布讲A股纳入MSCI新兴市场指数,预计纳入A股222只大盘股,约占指数0.73%的权重。考虑到内地股市总市值占到全球股市总市值的10%,以及中国GDP占到全球的15%(2015年数据),未来A股在MSCI新兴市场指数的占比有望逐步提升,外资对A股的关注度也会持续提升。此外,沪/深港通的开通,也给外资提供了直接投资A股的通道。随着外资投资A股的占比和体量的提升,其偏稳健偏价值的投资风格也会潜移默化的影响A股市场。

此外,保险资产规模仍以年化20%左右的增速稳步增长,保险资金所持有的A股市值在股市总市值中的占比也在稳步提升,未来对于权益类资产的配置比例也有望回升。保险资金对市场而言,一方面与外资同属于增量资金,另一方面,偏价值的投资风格也会逐步的影响市场。

去年7月28日,东方红睿华计划募集8亿元,实际一天募集了65亿;今年5月23日,东方红内需增长顺利募集95亿元;今年9月19日,东方红睿丰封转开当天申购资金约100亿元。今年以来,优秀的价值投资管理人越发获得市场认可,价值投资的观点逐步深入人心,行情演绎随着这些优秀管理人的规模逐步提升,有望进一步深化。

五、四季度市场预判

我们对于大会前后的市场判断相对偏乐观一些,因为和美股一样,无论是政策整体基调还是货币政策导向,对市场的影响都是阶段性的。过去一年卖方的研究已经充分论证,M2或者说流动性对于股市的指导作用在明显的降低,本质上目前主导股市结构性牛市走势的依然是公司的基本面和订单业绩的落地预期。

所以我们能看到预期特朗普上台大跌,实际上是大涨;预期美联储开始缩表会大跌,但是却是平稳的美股,A股和港股的情况也有相似之处。

只要经济仍处于平稳期以及优质企业的业绩持续增长,目前的市场结构,大会之后即使出现短期回调,但出现大级别系统性风险的可能性并不大,甚至可能依然是结构性的牛市。

整体而言,我们依然看好业绩优秀、在行业内地位领先、估值具有安全边际的优质白马股的行情,在行业方面,未来会加大对于医药、房地产、公共事业、消费电子、化工轻工、家电、新能源汽车等行业和板块的研究力度。

六、海外市场观点:继续择机加大香港市场的配置力度

美股的持续新高,本质上反映了美国经济复苏情况的超预期,加息是美联储为了防止经济过热和货币政策留有余地而采取的主动降温措施,这反过来加强了市场对于经济复苏和企业盈利回升的预期。

港股里的优质个股,股价最终反映的是国内经济和企业利润的真实状态。加息并不是近期美股走势的主要驱动因素,港股也是如此,主要的股价驱动因素来自于企业盈利的持续回暖、经济的复苏预期以及投资偏好上的变化,因此部分基本面确定的绩优股依然具有上涨的空间。

考虑到恒生国企指数只有8.8倍PE,全球市场估值最低,而港股一部分个股较A股有明显的估值优势。目前南下资金目前累计已达4974亿元,这对于日均交易量1000亿港币左右的港股市场形成充分的影响力。沣京拥有扎实的基本面研究能力和强大的港股投研顾问团队,我们会继续加强对香港市场的研究投入和配置力度。