宏观有中美贸易的摩擦,微观有行业政策的摩擦,想踩准今年的节奏,没有点定力是不可能的…这两年投医药的,基本都离不开控费这个话题,这兄弟预期上的波动非常剧烈,但是落到量化的维度却很难确认,毕竟,咱家的统计数据不好找啊...

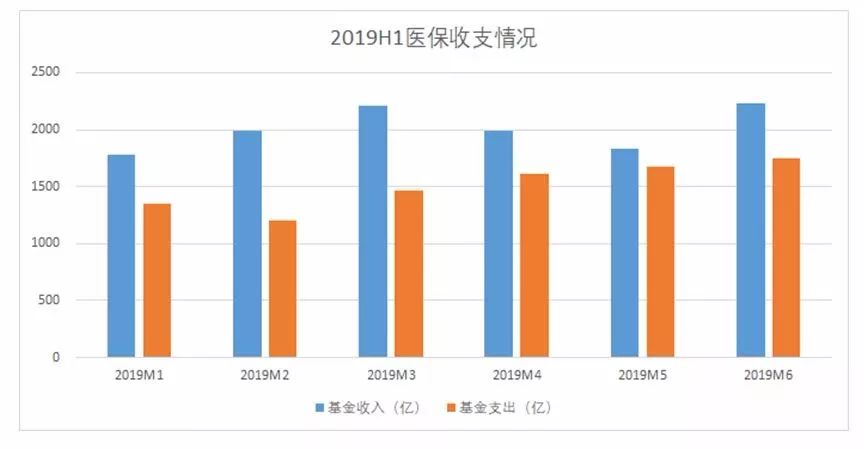

新任领导就位后,医保局的数据更新工作显着提高了,有月度数据,拉了一下数据,把职工基本医疗保险和城乡居民基本医疗保险合并后,暂不考虑年初有城镇居民医保和新农合合并以及春节因素的影响,上半年依然维持了支出稳步上涨,收支平衡略有盈余的趋势。

变的只是游戏规则,调的是结构变化,还没到总盘变小,满盘尽默的时刻,适应新政策周期的公司依然混得如鱼得水。

美股财报出得快,Q2很多美国大药企曾经在中国卖不动的创新药在医保加持下搞得风生水起,阿斯利康2019Q2收入达11.66亿美元,增速高达44%;H1收入达24.08亿美元,增速高达35%;罗氏2019H1三剑客强劲增长,贝伐珠单抗增长61%、利妥昔单抗增长21%、曲妥珠单抗增长144%;另一边厢,曾经制度的王者,辉瑞的仿制药部门普强(Upjohn)中国区同比下滑了20%,后面又整体甩给Mylan…

果然“一代补丁一代神”,在神州大地上,政策,永远是最强的周期。

回看2019H1行业二级市场的表现,鉴于实在没有比较好的能全面真实反映中国健康行业的指数,将就着通过申万的生物医药指数来看看整个市场的趋势。

去年下半年整个行业是处在花式“爆炸”的阶段,从《我不是药神》的吹风,到“疫苗事件”的炮决现场,再到庄股原地爆炸,最后一个“4+7”带量完美收官,指数区间超过35%的跌幅,相信那种“刺激”,经历过的人都忘不了…

在经历改游戏规则的冲击之后,市场开始寻找新的行业逻辑,如果说去年底,行业存在着一波非常大的政策套利机会,那在经受了这么残酷而极端的市场教育之后,聪明人都会学聪明的,资本都是逐利的,当确认政策的因子对行业有极其显著的影响时,头部的资金会想尽办法主动的去追寻政策的风向,进而更早、更准确的把握政策的风向,至于方式嘛,就不展开了。

从与同行的交流以及对市场的观察来说,经过半年的洗礼,真正有定价权、务实的往行业中走的人,其实对于政策周期的把握已经相对的清晰了,也许具体节奏不一定准,但是方向性的大错误,大资金应该不会再犯了。

在资金理解规则后,这也就给市场带来了两个可能的变化:

1)18年底、19年初,极端市场情绪下的产生价格,可能是未来很长时间,符合新政策周期公司的底部,无法适应公司的顶部...2)由于行业信息对称带来的预期 Price in 以及核心游戏规则的确认,未来政策对于市场影响的边际会逐步减弱。

主导行业走势的核心因子将会从系统性的政策周期切换到特异性的产品周期,具体的表现就是分化开始出现。

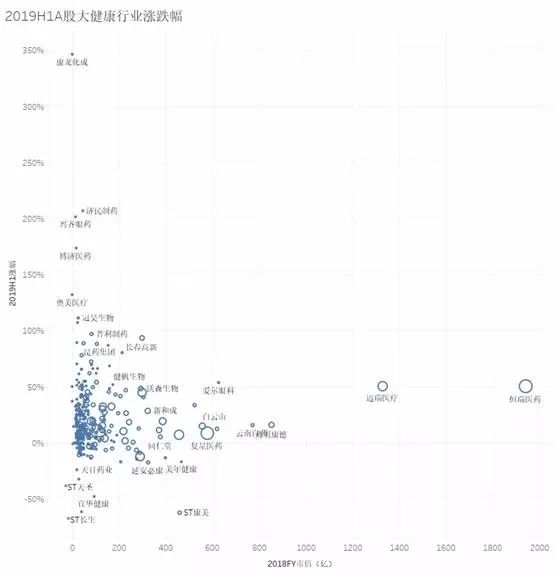

为了比较好的反应整个大健康板块的走势,我把所有医药、器械、医疗、流通等板块的所有公司的数据都拉了一遍,横轴是公司2018年末的市值,纵轴是2019H1股价的涨跌幅(部分纵轴异常值是期间IPO的公司),球体的大小是公司2018年的研发开支,以同口径的标准,拉了A股、港股全行业的数据。

先看A股,2019H1地表最强依然是新股:康龙化成(300759.SZ)…经历了去年的调整,全行业还是以上涨为主,大市值公司整体表现都比较好,各行业龙头表现都很强,医药的恒瑞、器械的迈瑞、CRO的药明、中药的白药,表现都不错,但A股绝对龙头之外的腰部公司就多了,同时,研发开支大的公司整体表现也比较好。

再看港股,行业中港股这边公司总体数量不如A股多,涨跌极端值都是些有“港股特色”的小公司,不提也罢,总体来说除了A股几个绝对行业龙头之外,龙头往下,港股600亿上下的中型白马公司比较多,市场的整体表现比A股的离散的多,分化极其严重,头部大公司中,制剂板块的几个龙头都表现不错,但是流通板块比较弱,三巨头:国控、华润、上药,以及沾边的复星表现都不好...

整体而言,港股研发开支比较大的公司表现也都不错,但特例是百济神州,作为行业研发开支最大的公司,上半年表现一般,这也不难理解,毕竟作为创新药国际化龙头,绝对的市值体量摆在那里,要看管线兑现的...

2019H1,两地市场都进入以“大”为美的时代,更大的体量才有更大的研发投入(未来),更大的体量才能承受政策周期带来的波动(风险),这个逻辑简单到有点粗暴...如果说这次“4+7”是医药行业的供给侧改革,那和过往那么多行业的供给侧改革一样,折腾来,折腾去,折腾到最后,龙头还是龙头,但是曾经的竞争对手都折腾没了...

然而,正如此前憋得吐血,但没什么人看的文章《Mylan与Upjohn联盟重组:是大气候在变坏?还是小气候在变好?》所言,如果聚焦到医药工业板块,行业的规律是有隐形天花板的,国内的 Big Pharma 能否一直 Big 下去?

2017年6月16日,香港,港交所举办「建议设立创新板及创业板检讨」新闻记者会,港股掀开新时代的序幕,探讨接纳:尚未有盈利的公司;采用非传统管治架构的公司;及拟在香港作第二上市的中国公司三类公司在港交所上市。

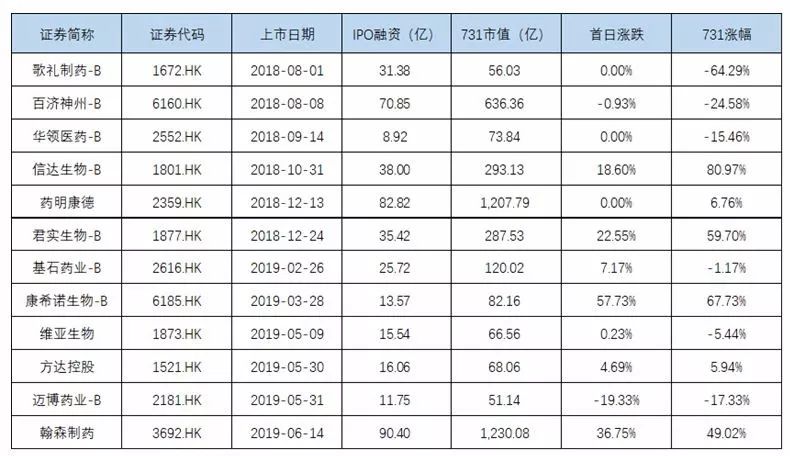

几经探讨,港股终究进入“新”时代,特别是为创新而生的生物科技公司,掀起了一波港股的IPO热,首只未盈利生物科技股歌礼制药-B(1672.HK),首只美股第二上市百济神州-B(6160.HK),首只“3+H”架构君实生物-B(1877.HK)纷纷在在港上市。

对于二级市场投资者而言,这是最好的时代,也是最坏的时代。好的是二级市场可以投到更早期的企业,可以享受成长最为迅猛阶段带来的超额收益,坏的是早期投资不确定性大幅提高,这类股票既是天堂、也是地狱,是属于专业投资者的勇者游戏。

“新”时代不仅是新股时代,也是新药时代,行业的增量投资机会要在这个领域里面找。

自港股发行制度改革以来,累计发行生物科技类公司12家,其中就有关注度较高的翰森制药(3692.HK),截至2019-07-31,板块分化严重,首日的市场走势基本预示着上市后长期股价的趋势,PD1、CRO、疫苗等细分板块整体表现较强,最极端的公司跌幅接近65%...由此可见,“新”时代,对于行业投资的专业度要求更高了。

其中,值得注意的变化是,随着富途证券等国内互联网券商的推广,越来越多国内的投资者不借道港股通,直接参与到港股新股打新的领域中,港股特色的暗盘交易流动性显着的提高,最极端的例子是,康希诺生物(6185.HK)当时暗盘的换手就高达17.82%...

曾经,我就开玩笑的喊出在破除“以药养医”的同时,要大力发展“以韭养医”新生态的口号。

因为搞研发、憋创新,从来就是烧钱的游戏...通过加速生物科技公司的上市,大量的资金堆进去,总能出来些东西,与其他传统行业政府主导的产业激励政策一窝蜂扎堆投资、政策退潮行业拐点、大浪淘沙龙头活下来的路径不同,医药行业的投资,只要政策上开了口子,有想法的人和有想法的钱自然会走到一起去,边缘的创新才有持久的生命力,毕竟创新是计划不出来的…

两地IPO发行制度的改革就是用市场化的手段来加速产业的发展,不亚于一次大型的产业激励政策。

香港市场就是先例,有些公司即便上市的品种不理想,但好歹也拿了一笔“买活”钱,能再战个几个回合,未来也犹未可知,为了加速这一进程,A股连压箱底的国有资产“韭菜”也拉出来了,科创板的火速上线,也吸引了一大批医药公司,在这样的大背景下,行业中稳重的老同志,微芯生物又怎么可能发不出来呢...

榜样的力量是无穷的,至于最终能吃到多少,就各凭本事了...

从行业的角度来看,不管是是“大”时代也好,“新”时代也罢,总归行业是在一个符合行业规律的方向上发展,然而对于二级狗而言,既要看到远方的星辰大海,也要想到低头看路:

任何的有效性都会让其无效,盛极而衰,否极泰来,且行且珍惜。第十一届中国医药企业家科学家投资家大会暨建国70周年医药产业发展成就展将于2019年10月8日正式盛大启幕。

*本文版权均属E药经理人所有,如需转载请在后台留言,经允许后方可转载,并在文首注明来源、作者。