来源:诺亚国际研究部,2021年5月

来源:诺亚国际研究部,2021年5月

大家好,欢迎收听诺亚国际Morning Call!

2021年上半年已经接近尾声,回顾这半年,我们在去年底发布的《诺亚财富2021上半年投资策略报告》中预判的几个主要方向基本已经实现:全球经济活动的复苏趋势不会因疫情反扑而逆转,被压缩的消费在2021年逐步释放并推升通胀预期,全球货币宽松政策继续支持资本资产,且周期回归和K型反转的趋势主导市场走向,以及各国政府强化对大型科技企业的监管等等。

与上半年相比,目前资本市场关注的焦点已经从疫情何时受控、安全有效疫苗的推出和普及、经济复苏会否受阻等等问题,转向了经济复苏的下一个阶段会否推升通胀的关注焦点。

在美国4月核心CPI和上周五刚刚公布的核心PCE物价指数双双站上3%的同比上涨,超出市场普遍预期且分别创近30年最大增速之后,市场对于通胀的担忧情绪有增无减。

我们在今年初开始就已多次撰文,剖析当前的通胀担忧以及通胀背后的深层逻辑,各位可以参考这几期Morning Call:2月19日《

当下市场为何格外关注通胀风险?

》、3月10日《

1.9万亿刺激会引发经济过热和通胀失控吗?

》、3月22日《

与其关注中美外交谈判,不如聚焦学界通胀争论

》,以及3月9日在FT中文网发布的《通货膨胀到底是一种什么现象?》

简而言之,

我们当前对于通胀的观点是与美联储是一致的,即认为通胀是“暂时”的。

但是, “暂时”的这一时间长度很难被明确,考虑到低基数效应以及复苏初期价格的波动将是剧烈的,在普遍存在供应瓶颈的背景下,实际通胀可能在夏季持续上升,预计下半年也会维持较高水平,年底则有机会回落至2%到2.2%之间。

因此,我们目前对于“暂时”的判断是,很可能是未来3到6个月。但是,市场对于通胀的担忧以及对于“暂时”的理解差异,使得实际通胀或者预期通胀的飙升都可能再次引发市场震荡。

而对于市场担忧的长期通胀甚至出现通胀失控的情况,我们目前没有看到这种风险上升的可能,就当前的情况来看,低通胀的深层逻辑并没有发生根本性的改变。

而在市场讨论较多的几个通胀的扰动因素中,商品价格的上升可能并非“暂时”。但是,对于这一点,我们曾多次解释,历史上商品价格与核心通胀的相关性并不显著,无论是在中国还是美国。

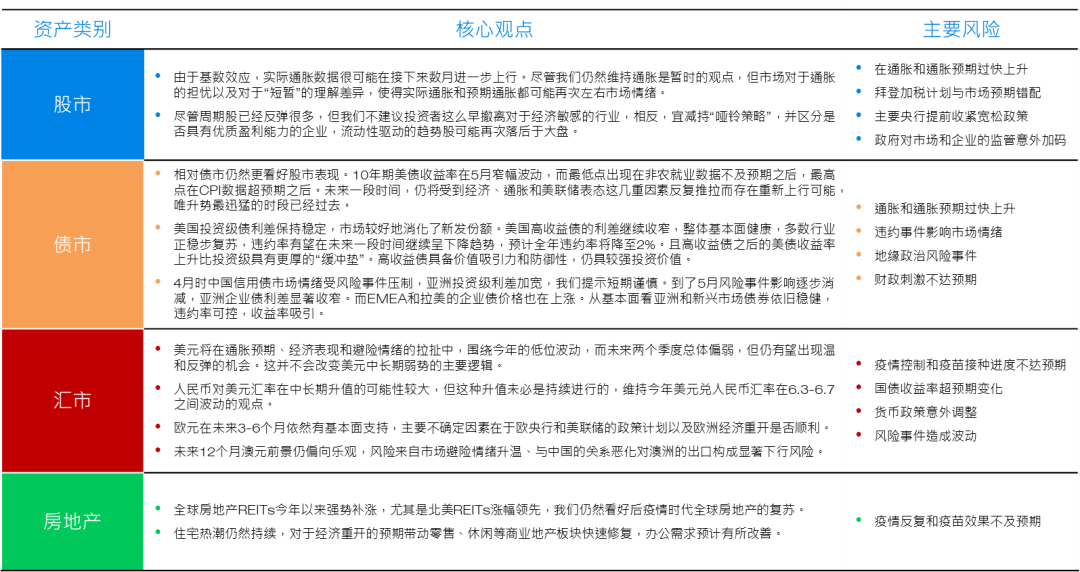

在通胀担忧之外,全球经济维持强劲的复苏态势,企业获利强劲反弹,及美联储的态度,都对当前的资产市场提供支撑。

在主要经济体当中,美、欧、日经济基本维持同屏增长。

美国基本符合预期,并没有出现经济过热的迹象,而是喜忧参半,喜的是制造业和服务业PMI超市场预期,周度初请失业金人数连续五周下跌,但非农就业数据爆冷,就业市场仍存在暂时供需结构不平衡;经济逐步重开支撑消费者信心,消费者正从商品消费转向更多的服务消费,复苏前景较为乐观。

与美国相比,经济复苏超预期更多的则是欧元区和日本。过去一个多月,欧元区疫苗接种速率明显提升,与美国之间的差距出现拐点后加速收窄。欧元区经济的复苏加快,是欧洲股市和欧元走强的基本面支撑。

这与5月全球主要资产表现相互印证,也基本符合我们在上个月资产配置观点中的判断,大多数风险资产在5月的升势放缓,美股呈现横盘波动,战术性上调的欧洲股市领涨了成熟市场,新兴市场则表现分化。

在风险资产进一步上升的速度放缓之际,板块之间的K型反转尚未结束。油价大涨推动能源股在过去一个月表现最佳,金融、必需消费等周期板块再次领涨,科技和可选消费等成长板块在近一月再次大幅落后。

通胀担忧加剧压制趋势股表现,成长与小盘表现落后。过去一个月表现最好的是高息股因子,与价值和基本面因子一起大幅跑赢。我们在上个月配置报告中提到,建议留意暂时表现落后的高股息因子,考虑到企业股利发放可望回归正常甚至增发,加上高息股中周期板块的占比相对较高,均形成利好。

作为全球资产定价之锚,10年期美债收益率在5月经历了多次窄幅波动,最低点出现在非农就业数据不及预期之后,最高点在CPI数据超预期之后。未来一段时间,美债收益率仍将受到经济指标、通胀预期和美联储态度这几重因素反复影响,而出现波动及再次上行,但升势最迅猛的阶段可能已经度过。

展望接下来,依然宽松的金融条件、经济活动持续复苏、及企业盈利改善带来的估值趋于合理,都对于风险资产提供支撑。

相对于此前出现的大幅普遍上涨,我们更倾向于预计涨幅缓和且出现在部分板块。

市场上涨将更加依赖于盈利改善而非估值扩张。

截至今年5月,全球主要市场涨幅几乎全部来自于盈利改善,其中德国、英国等欧洲地区和日本、韩国等亚洲地区的盈利改善颇为明显。全球主要市场的估值扩张几乎接近尾声,未来市场上行将更加依赖于企业获利的不断改善。

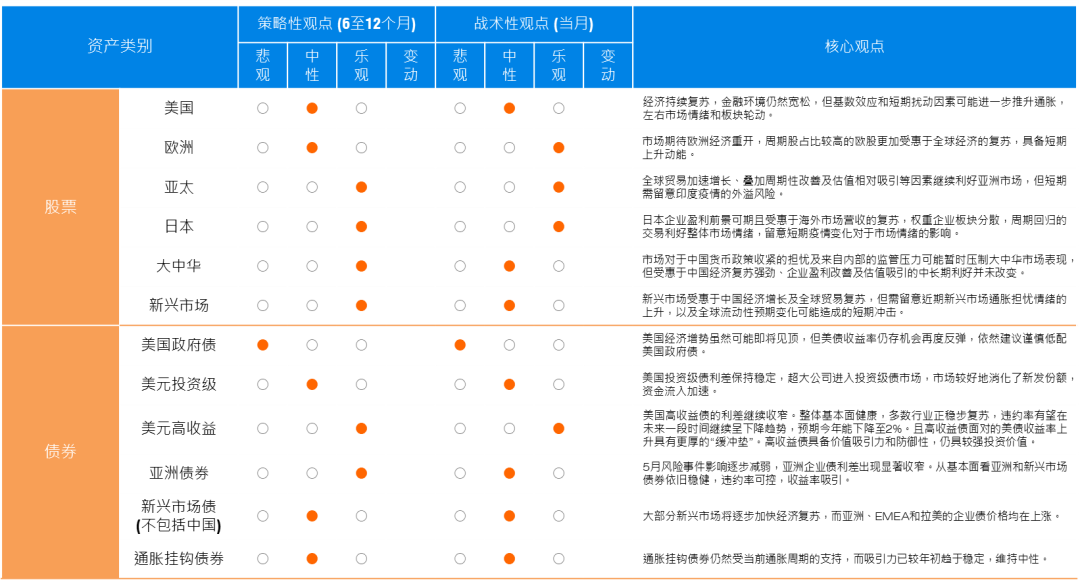

在具体的资产配置方面,我们维持此前中长期的策略性观点和短期的战术性观点,在地区层面,我们短期偏向看好复苏追赶的欧洲等地区。

尽管周期类和价值类资产已经反弹很多,但我们不建议投资者这么早撤离对于经济敏感的行业,全球经济强劲复苏,将进一步提升价值股的相对吸引力,这一轮动可能在未来几年内持续。

重仓成长股的投资者有必要重新审视配置策略,并区分是否具有优质盈利能力的企业,由流动性驱动的估值迅速扩张的股票很可能继续落后于大盘。

在债市方面,预计高收益债表现仍然优于投资级别,多数行业正稳步复苏,美高收益债违约率有望在未来一段时间继续呈下降趋势,预计全年违约率将降至2%。

4月时中国信用债市场情绪受风险事件压制,亚洲投资级利差加宽,我们提示短期谨慎。到了5月,风险事件影响逐步消减,亚洲企业债利差显著收窄。从基本面看亚洲和新兴市场债券依旧稳健,违约率可控,收益率吸引。

其中,中资美元债市场也已经大致吸纳了负面市场情绪,后续来看,个别信用事件仍会造成扰动,波动可能持续,我们也会在本周的Morning Call中对于中资美元债市场做进一步的具体和深入分析。

在汇市方面,我们在过去一周的Morning Call中已经给出对于美元、人民币和欧元等货币汇率的中长期判断,本周三晚的《诺亚第一时间》将进一步解读人民币是否会持续升值的热点话题,敬请关注。

在通胀担忧下,股债等传统资产配置更具挑战性,寻求另类投资、多元化的资产配置组合在当前显得尤为重要。我们也会在《下半年投资策略报告》中,花更多笔墨着重于当前市场关注的几大趋势性问题和另类投资相关的多元化资产配置之中。