不知不觉,深港通开通一年了。这一年里,港股可谓赚足了眼球:这一边,巨头腾讯身价翻了一番,吉利股价蹿升三倍,众安阅文等系列IPO惊艳亮相,恒大碧桂园融创等内房股联袂暴涨得让人怀疑人生;但另一边,辉山九成市值一天内灰飞烟灭,美图股价起飞又深跌,长城经历了多空酣战后至今惊魂未定。这个市场有笑也有泪。经过这一年,南下资金对港股投资生态有了更深的理解,港股也因南下的北水而越发生机盎然。

今天,我们不妨换个视角,来看看这个我们越发“熟悉”的市场还有哪些“陌生”之处?或者说,那些我们视为当然的港股“事实”究竟还有多少是“误解”?

误解一:港股今年涨了30%,现在已不再是全球“估值洼地”了

恒生综指(HSCI)是港股市场较有代表性的综合性指数,和A股上证综指类似。不同于恒生指数集中在大盘股的特点,它对港股主板的市值覆盖率超过90%。

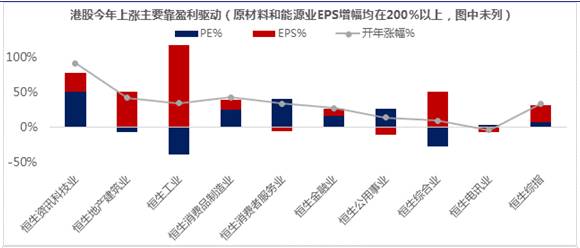

今年,综指上涨了30%,可视为港股整体上涨30%。这其中,市盈率(P/E)的提升仅贡献了6%,盈利(EPS)的增长贡献了24%。

而这一比例在恒生指数中是10%/20%。换言之,港股牛市靠的都是基本面驱动,估值扩张只是助力。

这一逻辑不光在指数层面成立,在港股大多数行业中依然如此

。

今年除了资讯科技业(腾讯、瑞声为代表)、消费服务业(银娱、南航为代表)等几个港股领涨板块PE扩张速度超过EPS外,其余行业如工业、能源业等估值大多抬升微弱,盈利端的显著改善才是支撑它们股价上涨的最强逻辑(

图表1

)。

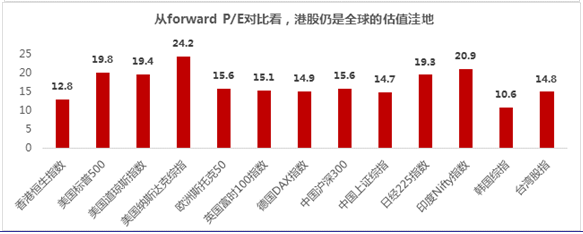

那么,涨了30%后港股真的不便宜了吗?如果和历史上的自己比,确实。恒指现在远期市盈率(forwardP/E)12.8×,几乎触及了过去5年估值的上边界。但考虑到港股这轮估值扩张的起点如此之低,恒指12.8× P/E仍远远低于可比发达和发展中市场的可比同类。

说现在的港股还是全球的“估值洼地”,依然不为过

(

图表1

)。

图表1:虽然今年港股涨了30%,但背后主要是盈利驱动。目前恒指的估值水平仍是全球的估值洼地

数据来源: Bloomberg,Wind

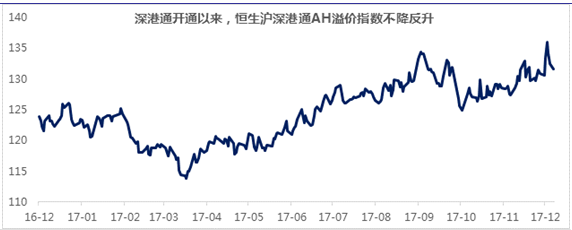

误解二:深港通开通后,港股H股相对A股的折价在大幅收窄

去年深港通开通时,市场多有声音预测,这将大幅缩窄AH两地的价差,使得港股明显折价的个股得到价值重估的机会。

但一年过去了,AH价差非但没有缩窄,反而继续扩大了

(

图表2

)。

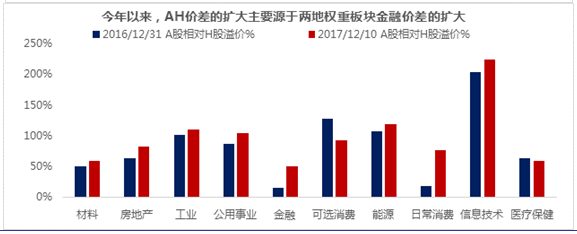

究竟哪些行业的AH价差明显走阔?金融业就是个典型,由于它在港股中的权重举足轻重,对拉大整体AH价差也起到了重要推动。

深港通开通前,A股金融股只比它们港股对标的H股贵16%左右(经过汇率换算),这个价差在10个行业中处于垫底,和两地TMT的价差不可同日而语(

图表2

)。深港通开通后,虽然南下资金也大举吸筹以工行为代表的内银股、以平安为代表的保险股,一定程度上促进了这些金融H股的股价修复,但怎奈A股的金融股上涨得更加猛烈。在“漂亮50”行情的助力下,A股的工商银行(601398.SH)开年上涨40%,而同期港股工行(1398.HK)涨幅仅27%。两相对比,原来有望缩窄的金融股AH价差便从16%持续扩大到了50%。

很多投资者或许要问,既然AH存在巨大价差,为什么不会滋生套利交易来抹平价差呢?关键在于,

现行的A-H上市框架下,同一公司发行的A股和H股虽然都代表了公司的所有权,但之间是不能自由转化的。

举个例子,当投资者买了一手万科A,是没法直接转化成万科H股在港股通中卖出的(唯一能够套利的是上市公司,可根据AH价差,在低估的市场回购,在高估的市场增发)。近一段时间,港交所和市场都在密集讨论H股全流通的问题,这可能是未来抹平AH价差的一个重要利器。其具体操作和市场影响我们暂不表,留待以后的港股专题再作讨论。

图表2 深港通开通后,AH整体价差不缩反扩,背后金融股AH价差的走阔是关键

数据来源: Bloomberg,Wind