今年起,许多平台陆陆续续的谋划转型升级,开始申请小贷、基金、保险等业务,打造全方位金融服务公司。不少公司目前也在申请代销基金、保险等相关牌照。我们都知道基金和保险业务只有当销售达到一定规模才会真正盈利,那为什么各个平台却都要挤破头拓展这些业务呢?

原因主要有这么几个,其一就是平台想与P2P划清界限,包括我司老板一次次得强调我们不是P2P,不是,不是!当初我进入P2P行业之前对此也是非常抵触,主要在于行业存在各种跑路、雷掉等不良现象,所以大家可能听到P2P的反应大多数是NONONO,而假如听到的某公司介绍是有P2P、保险、基金等业务的综合金融平台,是不是瞬间就感觉高大上,觉得公司要是做得不好也不会有这么多业务,但其实试着试着还是买上P2P理财了。

其二,平台业务可选择性多,留住用户的概率也就越高。对P2P不感兴趣的ok,我们卖基金拉来用户,用户要是觉得基金收益低,也可以看看理财,虽然各业务因为合规性的问题,账户不通用,但也算是肥水不流外人田吧。除此之外还有很多的原因,在这里就不逐一赘述了,正是因为好处大大的有,才会有这么多人打破头也想挤进综合金融平台的行列。

上面说了为什么平台要转型综合金融平台,那么问题来了,平台转型就意味APP系统要升级,由原来的P2P单一理财业务平台转向金融平台,过去的老版本APP就不能再继续使用,新的用户购买产品可以直接下载新APP应用,所以这回的课题就是如何让老用户升级APP并且投资。如何让老用户升级投资可以拆分为两个目标,目标一,让老用户升级并投资;目标二,将目前已经升级过但没有投资的老用户投资。

目标已经确立,下面我们要做的就是如何将我们的现有老用户进行聚类,在这里我要先讲一下聚类和分类的区别,这两者很容易概念混淆,分类简单的说,就是根据样本的特征与属性,划分到已有类别当中。比如给你三个篮子,第一个装蔬菜,第二个装水果,第三个装肉类,你拿了一堆东西按照规则往篮子里放,具体事例在我的上一篇决策树的文章中也有讲解;聚类则是开始的时候并不知道数据分了几类,通过聚类算法,将这些数据聚合成几个群体。好比一堆东西,你自己都不知道能分成几类,你让超市的阿姨帮你把这些东西分成水果、蔬菜和肉类。

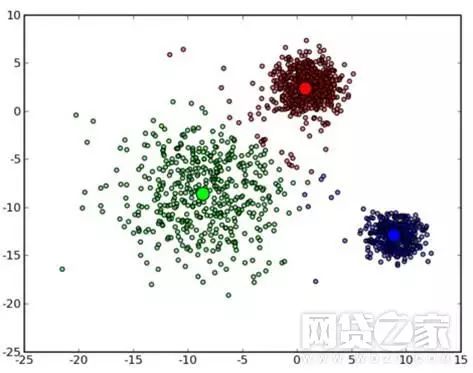

今天我要介绍的是K-means聚类算法,也是在数据挖掘中经常会使用到的一种算法,K-means是典型的基于距离的硬聚类算法,采用距离作为相似度评价标准,距离越近,相似度越大。原理如下图所示:

K-means聚类图

算法过程如下:

1)从N个数据中随机选取K个数据作为质心(K的值事先难以给定,需要经验和反复测试判定)

2)对剩余的每个数据点测量其到每个质心的距离,并把它归到最近的质心的类

3)重新计算已经得到的各个类的质心

4)迭代直至新的质心与原质心相等或小于指定阈值,算法结束

上述图中展示的聚类结果只是在同一维度数据层面上进行计算,如果加入多个维度,K-means就可以发挥出其算法的真正优势,比如我们今天要聚类的人群,是通过用户等级、累计投资金额、投资频率、是否更新APP、是否在投、在投金额、最大到账日期距离今天天数、和最近一次投资距今天天数这8个维度数据进行聚类。要是人工聚合那可是够喝一壶的,如果用K-means就可以快速解决。然而K-means有一个缺点,那就是K的取值(K是聚类数,K=3就是将用户聚为3类),即应该把这些数据聚为多少类合适。但是一开始并不知道我们的用户到底能聚合成几个群体,所以这里就要用到反复测试K值,用经验法来判断K值的合理性,其实经验选K法就是说我对平台用户已经有一定的了解,具体该聚合成几类已经心里有数,就好比上面的K-means聚类图,我先前已经知道平台用户大体分为三类,这样在一定程度上就可以避免选K难的情况。

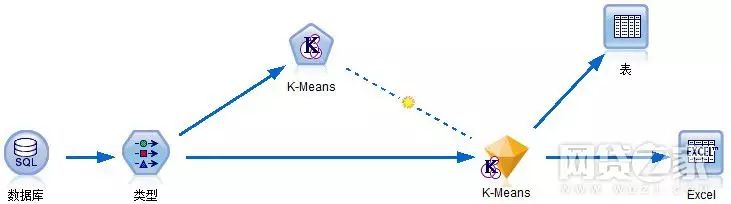

接下来就开始做数据预处理,将数据从数据库导入SPSS modeler软件中,去除羊毛党等噪声数据(1笔1000元及以下),修正缺失数据,整个流程如下图:

K-means建模流程图

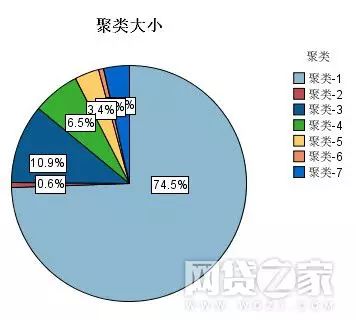

流程搭建完毕,接下来就是经验选K法,通过反复测试K的数值,找到最合理的聚类结果,最终我们得出以下聚类饼状图与聚类结果图如下。

聚类饼状图

聚类结果图

上图将用户最终聚合为7类:

聚类1(占比74.5%):低质量流失未更新APP用户

聚类2(3.5%):高质量活跃已更新用户

聚类3(10.9%):中质量活跃已更新用户

聚类4(6.5%):低质量流失已更新用户

聚类5(0.7%):高质量活跃未更新用户

聚类6(0.6%):超高质量活跃已更新用户

聚类7(3.4%):低质量活跃未更新用户

可以看出聚类6和聚类7的比重都不到1%,既然如此为什么还要留着这两类用户总共聚成7类呢?这是因为聚类结果符合平台的用户情况,等级越往上人数占比越少质量越高,这就是金融界的二八定律,即20%的人贡献80%的金额,最终经过反复测试K值和对平台用户情况的把握,将K定为7最为合理。

所有聚类中没有升级APP的有聚类1、5、7;升级APP但未投资的是聚类4。聚类5和7的用户不用去做针对营销活动,因为这些用户有在投,用户到帐后如果不升级APP是无法进行下一步操作的,换句话说想要提现或是续投的话就必须升级APP。那么剩下的就是聚类1和聚类4的用户了,聚类1是无在投未更新APP的用户,而且看一下这一类用户流失平均超过半年,所以高力度红包加息券之外还要短信和外呼三管齐下,恳求用户回来投资。聚类4是没有投资但是偷偷更新的用户,可以说这类用户投资的可能性很大,也需要重点关照。

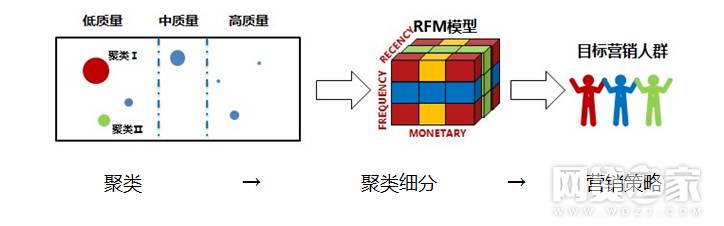

找到了目标人群,接下来就是营销策略的制定了。用一个简单的RFM(最近到账,投资频率,投资金额)模型来制定红包的发放规则,这两类用户从聚类表中可以看出聚类1比聚类2流失时间更长(聚类1流失时间在半年以上,聚类2流失在2个月左右),我们可以根据流失时间与召回难度来决定红包的力度。召回用户只有两种方法,即高收益和诚意,况且这回不仅是召回,还肩负升级APP的任务,所以活动就要给出史无前例的力度,让用户看到我们的收益!于是聚类1按照最后一天到账金额发放1%的APP专享理财红包,聚类2发放0.8%的APP、专享理财红包。具体发放规则如下图所示:

营销策略规则图

高收益的专享红包发放的同时,进行短信提醒和电话外呼,三管齐下,让用户再一次的看到我们的诚意。到此为止,我们从制定目标、模型建立、数据分析到营销方案制定的整个流程都已经走完,可以用下面的这张流程图来简单的描述:

我们在了解平台用户的基础上,合理的选出聚类数值K,找到目标聚类群再进行细分,制定合理的营销策略。当拿到杂乱的数据时,不妨试试简单粗暴的K-means先聚它一下子,再进行接下面的分析,也许便会豁然开朗。这次的K-means聚类算法就分享到这里了,希望大家喜欢,我也会在今后不断地学习中与大家分享。

写在后面:希望这篇文章可以帮助广大的互金运营人士,也能够让广大的互金用户了解平台运营方式,同时欢迎互金同行与爱好者一起交流学习,提出您宝贵的意见。

作者:姜頔

来源:网贷之家

清华大学五道口金融学院互联网实验室成立于2012年4月,是中国第一家专注于互联网金融领域研究的科研机构。

专业研究 | 商业模式 • 政策研究 • 行业分析

内容平台 | 未央网 • "互联网金融"微信公众号iefinance

创业教育 | 清华大学中国创业者训练营 • 全球创业领袖项目(报名中!点击查看详情)

网站:未央网 http://www.weiyangx.com

免责声明:转载内容仅供读者参考。如您认为本公众号的内容对您的知识产权造成了侵权,请立即告知,我们将在第一时间核实并处理。

WeMedia(自媒体联盟)成员,其联盟关注人群超千万