策略观点

1、

上周公布的非农报告显示美国就业市场复苏边际放缓,财政刺激缺位的情况下,经济复苏遇到阻力。市场对经济数据不敏感,但对财政刺激、疫苗进展乐观,数据公布后美股走高。

2、

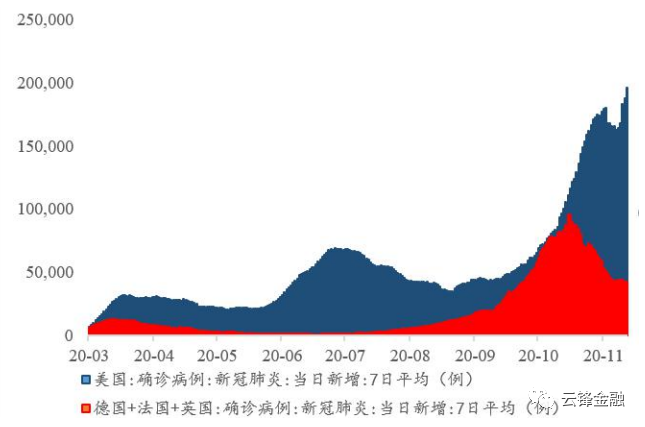

美国疫情再度恶化,但美国财政法案谈判仍在进行中,本周重点关注海外疫苗研发、批准与上市的进展。

3、

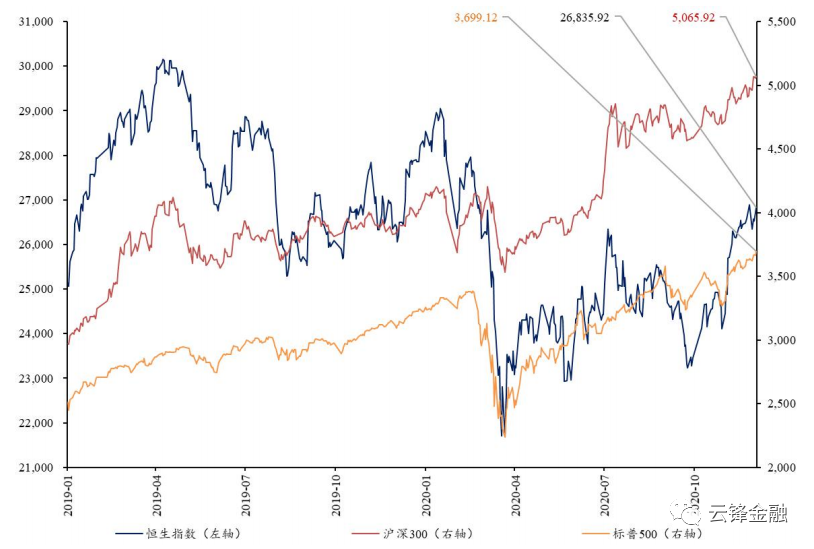

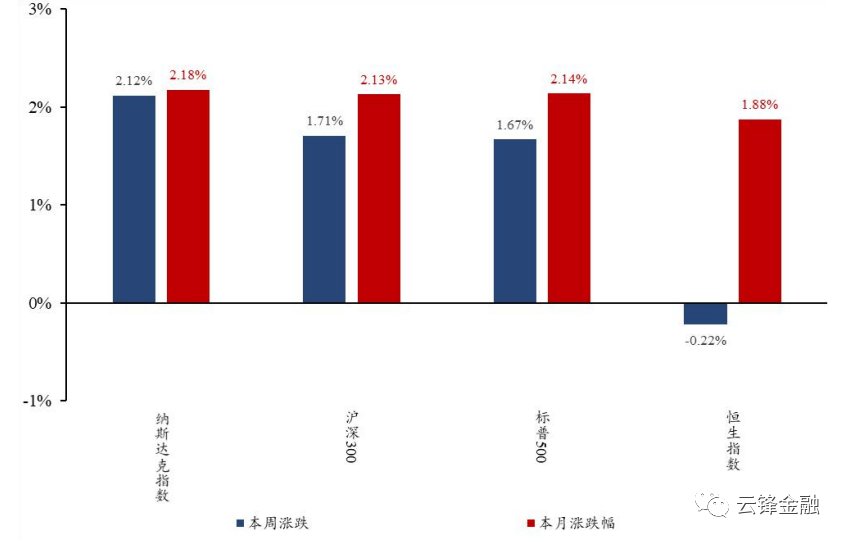

受美国收紧中资企业上市条件与香港本地疫情恶化的消息影响,上周港股表现相对偏弱,恒生指数下跌0.22%,能源行业领跌。我们认为港股仍有上行空间,不同风格之间的表现将逐步趋于平衡。

风险提示

美国新冠疫情失控;海外疫苗进展不及预期;中资企业被列入美国制裁名单。

宏观数据方面,上周公布的美国11月新增非农就业24.5万人,远低于预期的46.9万人。结构上看,11月运输仓储业新增就业较多,可能与感恩节购物有关,但此前一向表现较好零售业出现负增长,专业与商业服务、教育与保健服务的新增就业量也有所下降。失业率继续下降至6.7%,劳动参与率为61.5%,相对前值的61.7%下行0.2个百分点。美国就业市场的修复边际放缓,反映财政刺激缺位的情况下,经济自我恢复的力度下降。当前股票市场表现与经济背景短暂脱钩,投资者更关注潜在的财政刺激与疫苗进展。偏弱的非农数据公布后,市场预期政策加码,美股收高。

财政刺激法案方面,美国民主党与共和党的两党参议员组成的小组提出一份9080亿美元的刺激计划,但目前参议院多数党领袖麦康奈尔只计划认可其中的大约5000亿美元的援助计划。新一轮财政刺激仍在博弈之中。候选总统拜登表示其上台将会推出更大规模的财政刺激计划,但时间需等待至明年1月,这期间关于财政政策的两党博弈对市场构成风险。

疫情方面,感恩节民众活动增加,美国疫情再度恶化,当日新增确诊病例创新高至23.7万人。欧洲一系列社交隔离措施下,疫情则明显改善。疫苗方面,12月2日英国率先批准了辉瑞/BioNTech生产的新冠疫苗,成为全球第一个批准疫苗并大规模使用的国家。

上周,恒生指数下跌0.22%,恒生科技指数下跌1.70%,港股表现偏弱主要是因为美国宣布通过法案收紧中资企业赴美上市的条件,中芯国际被美国国防部列入中国涉军企业名单,此外香港本地疫情继续恶化,多日新增确诊病例破百,市场情绪受到影响。大宗商品价格小幅震荡,CRB商品指数下跌0.91%。

恒生指数连续四周上涨后受事件冲击小幅回调,但并不改变中期资金流入与经济复苏的趋势。结构上,顺周期板块与消费、科技板块估值分化有所收敛后,预计不同风格之间的表现逐步趋于平衡。本周重点关注海外疫苗研发、批准与上市的进展。

上周,

恒生指数报收26,835.92点,全周下跌0.22%。与A股和美股相比,仅恒生指数收跌。纳斯达克指数上涨2.12%,标普500上涨1.67%,沪深300上涨1.71%。

必需性消费业领涨2.48%,医疗保健业、金融业、原材料业分别上涨2.37%、1.39%、0.65%,其他行业板块均有不同程度下跌,由于前期涨幅较大,能源业回调领跌11.88%。

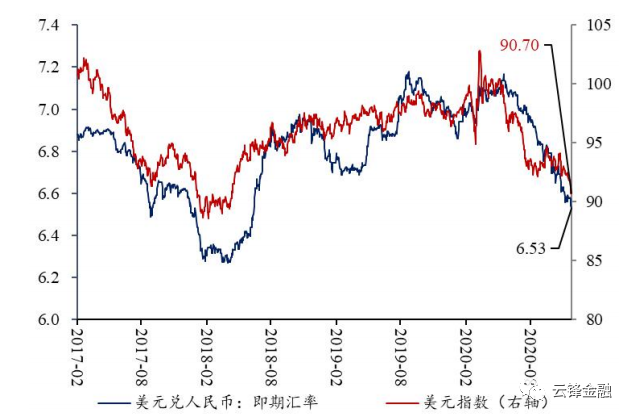

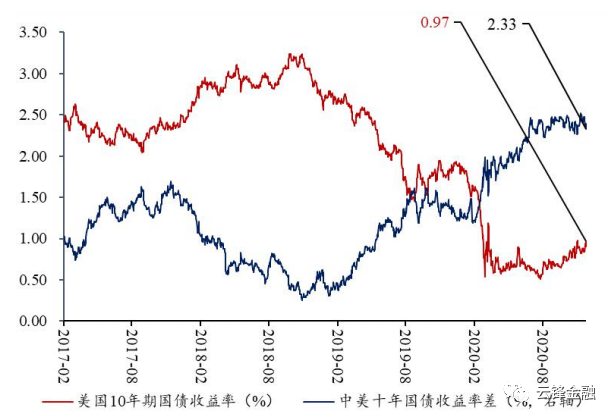

上周,美元指数收于90.70,较前一周下降1.09。人民币相对美元升值,美元兑人民币汇率收于6.53,较前一周下降466BP。10年期美债收益率上升13BP至0.97%,中美十年期国债利差下降14BP至2.33%。美元弱周期,为港股提供上行的宏观流动性基础。

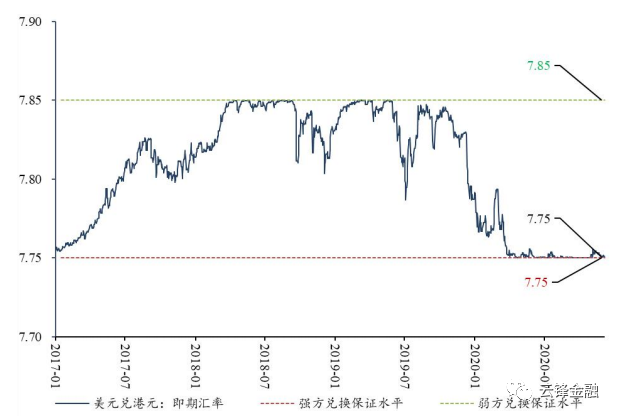

美元兑港元汇率上周收于7.75,较前一周上升1BP,自今年4月以来,美元兑港币汇率靠近香港金管局

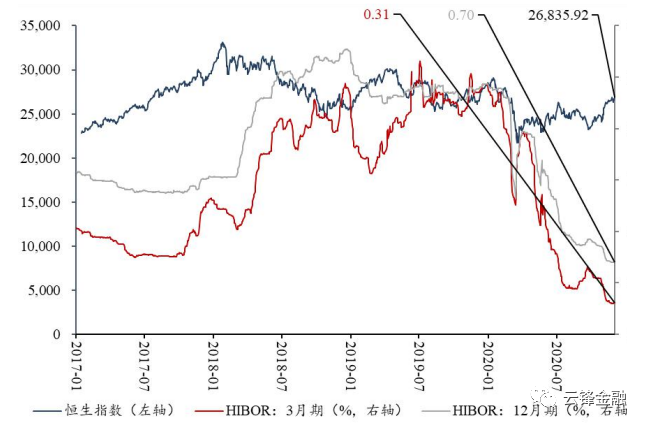

承诺的强方兑换保证水平,其可按银行要求卖出港元。3月期HIBOR上周上升1BP至0.31%,12月期HIBOR维持上周的0.70%。HIBOR利率的不断走低,预示着香港市场流动性的相对充沛,港股场内流动性亦可能提升。

图10

:恒生指数、3 月期与 12 月期 HIBOR

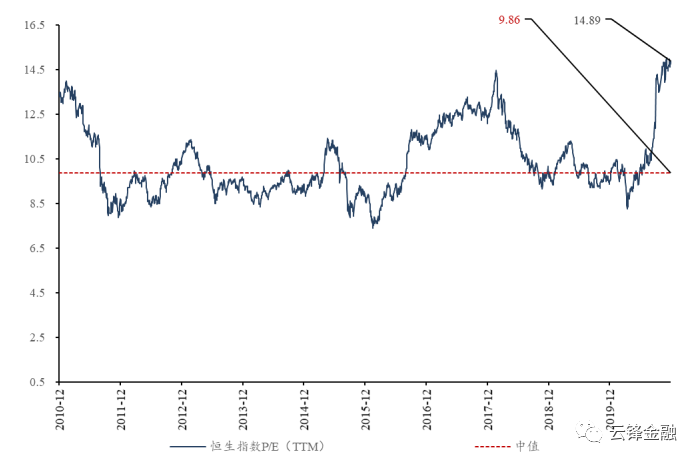

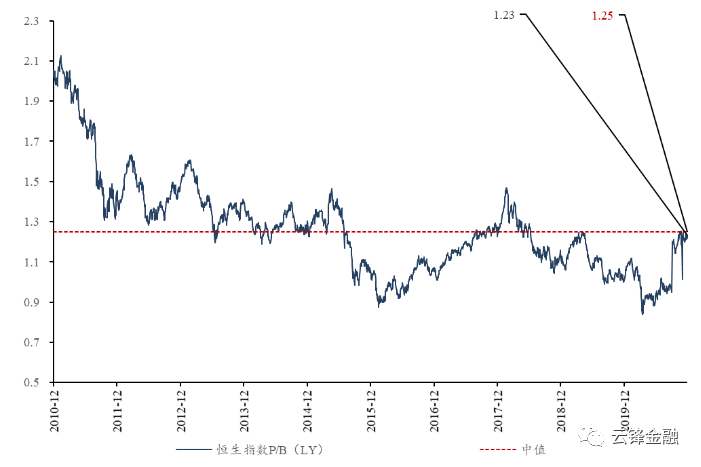

上周,恒生指数P/E(TTM)为14.89倍,较前一周的14.99倍有所下降;恒生指数P/B(LF)为1.23倍,较前一周的1.24倍有所下降。

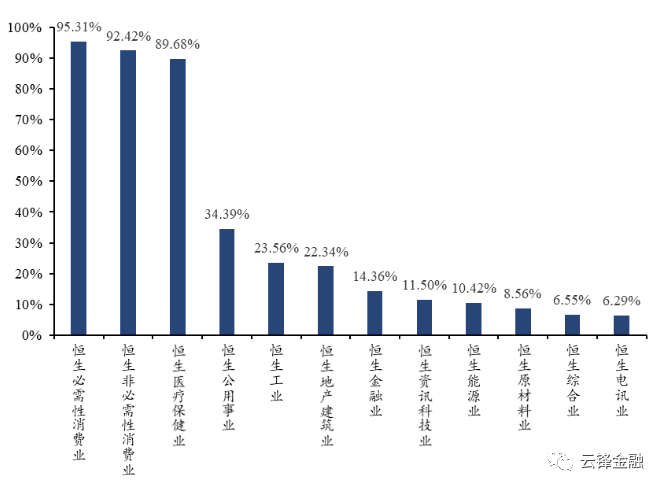

从行业估值来看,估值较高的是必需消费业、非必需消费业、医疗保健业,分别处于位于十年期95.31%、92.42%、89.68%的历史分位水平,公用事业位于十年期相对中位水平,其他行业估值均处于历史低位。

备注:10年区间为:2010/12/4-2020/12/4

图12:恒生指数P/B(LF)

备注:10年区间为:2010/12/4-2020/12/4

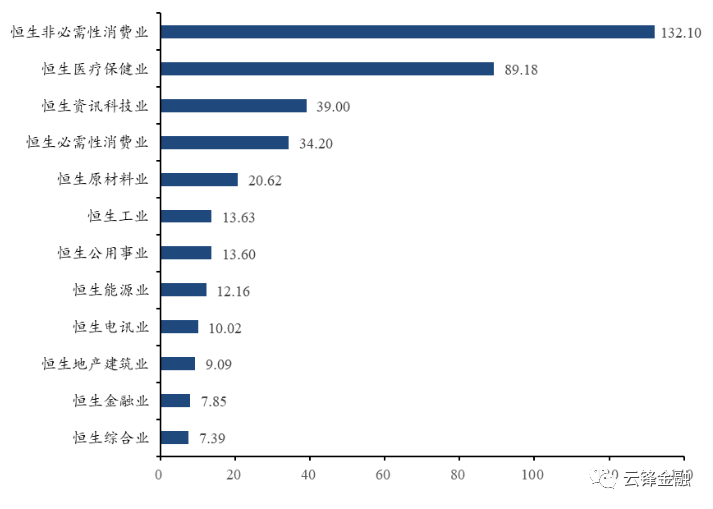

图1

3:港股不同行业的P/E(TTM)

备注:10年区间为2010/1/1-2020/12/4,其中,非必需消费业、必需消费业和医疗保健业估值区间为:2019/9/9-2020/12/4;剔除行业市盈率小于0x或大于200x的异常值

图14

:港股不同行业P/E(TTM)历史分位点

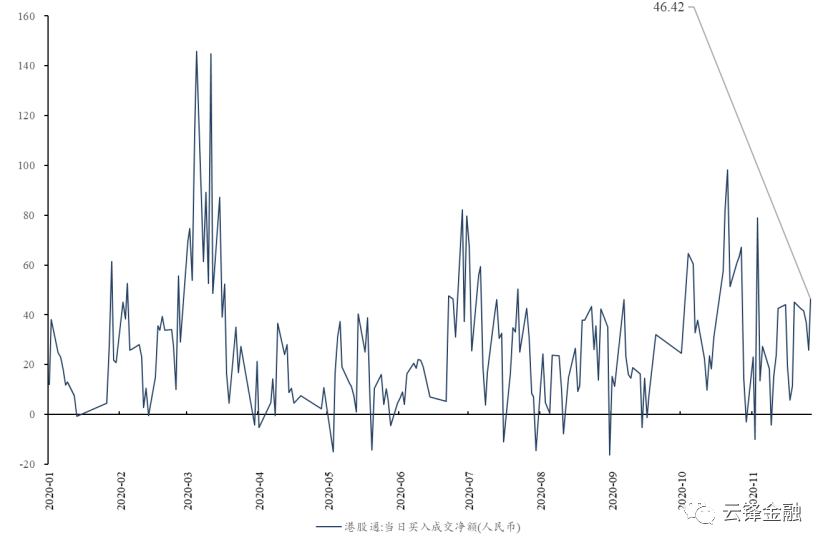

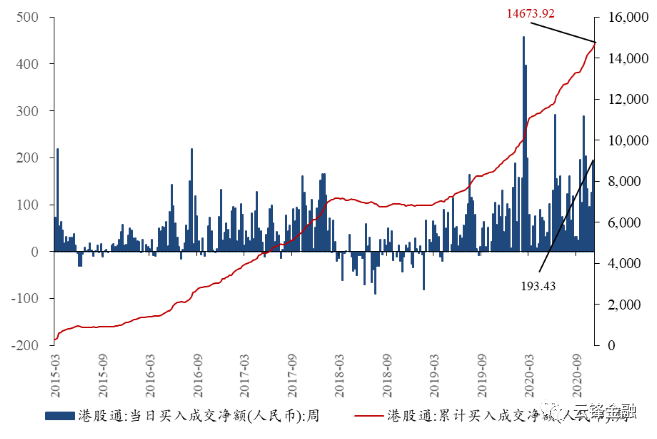

上周,南向资金净买入规模有所增加,净买入额为193.43亿人民币,日均净买入额为38.69亿人民币,前一周的日均净买入额为25.25亿人民币,上周的日均净买入额较前周上升53.23%。

备注:左轴为成交净额,右轴为累计成交净额