海通批零团队·化妆品龙头研究系列之二

|

雅诗兰黛作为全球高端化妆品龙头企业,从自有品牌起家,通过高研发水平和并购不断扩充产品和品牌边界;整合线上线下渠道,注重消费者体验。在亚太销售的强劲增长和年轻化数字化战略助力下,公司保持高成长性。我们认为,公司年轻化数字化转变的背后,体现出其品牌拓展和渠道营销逻辑的稳中求进。

定位中高端,成立以来稳定发展。

雅诗兰黛夫人于

1946

年在纽约成立雅诗兰黛,成立以来快速发展,

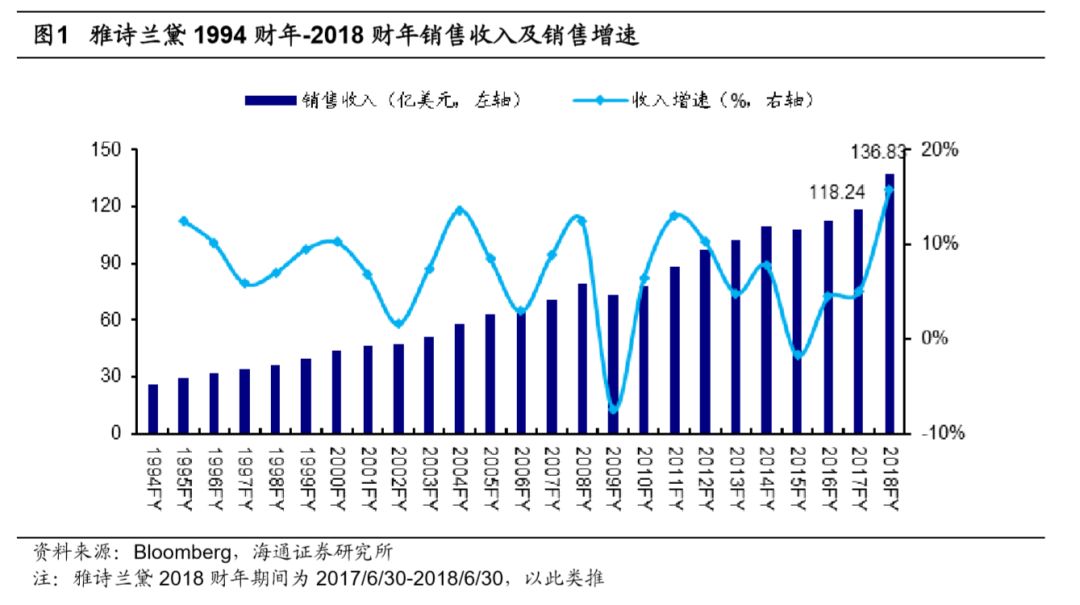

2018

财年收入

137

亿美元,同比增长

16%

,主要得益于高端护肤的强劲增长态势,

2008-2018

财年期间雅诗兰黛收入

CAGR

为

5.1%

,高于欧莱雅的

4.0%

、资生堂的

3.8%

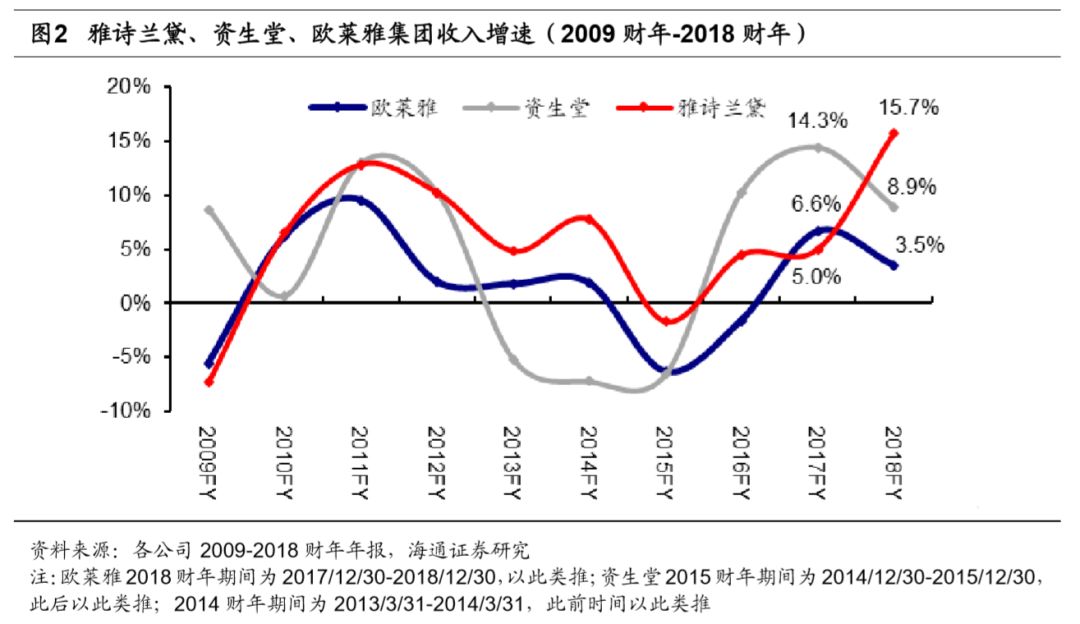

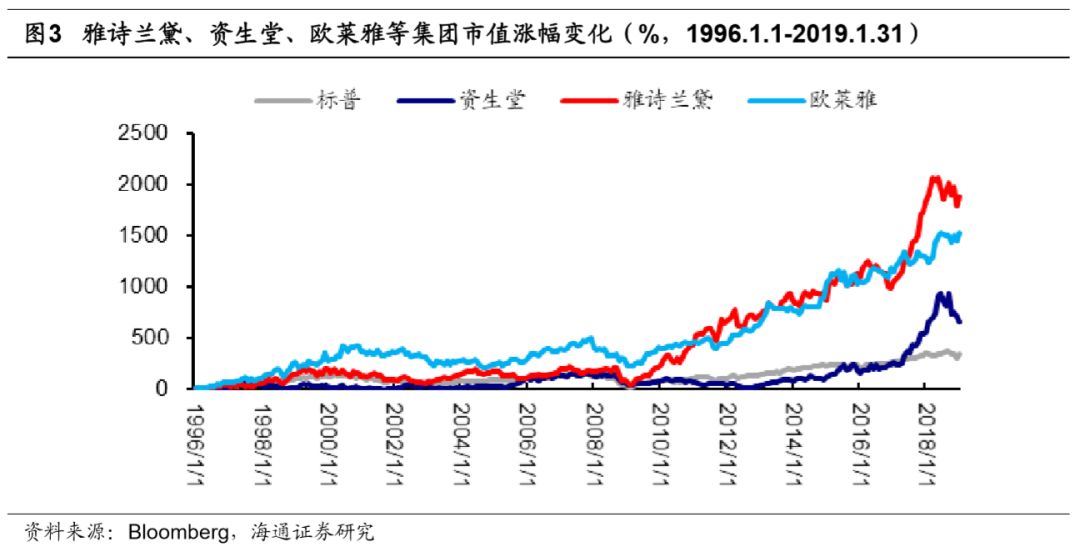

,显示出公司良好的成长性。分品类,护肤彩妆品为主,香水稳步增长;分渠道,百货渠道虽有所下滑,但占比最大,化妆品零售渠道增长最快;分地区,北美销售趋于平缓,增长主要来自于亚太地区和欧洲中东及非洲地区。此外,公司市值稳步提升,表现优于同行。

2008

年至

2019

年

1

月底,雅诗兰黛市值上涨

9.3

倍,高于欧莱雅的

2.5

倍、资生堂的

4.3

倍及标普的

1.8

倍。

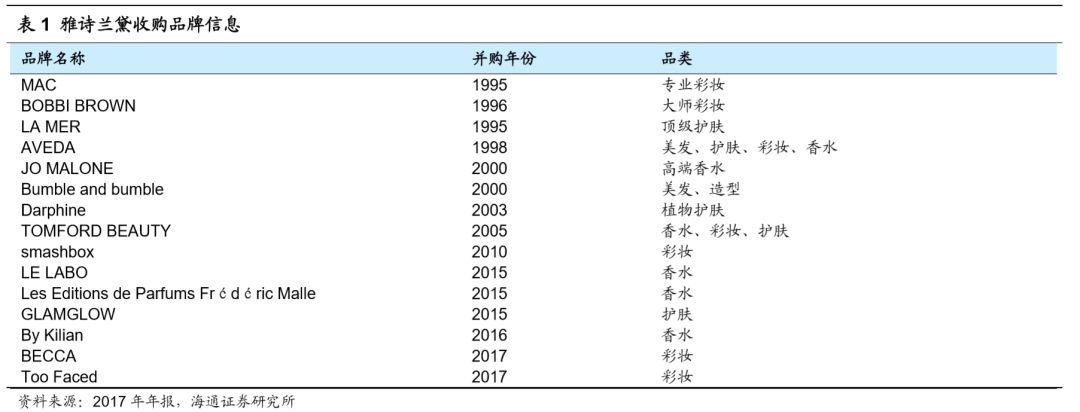

品牌:研发明星单品,扩展品牌边界。

目前集团拥有雅诗兰黛、

Aramis

、倩碧、

LabSeries

、悦木之源、

Prescriptives

等

7

大自有品牌,先后收购海蓝之谜、朵梵、

GLAMGLOW

、

Bobbi Brown

、

MAC

等护肤、彩妆品牌,并代理

DonnaKaran

、

Michael Kors

等品牌香水。

①

自有品牌:以明星单品为核心,不断进行产品的升级迭代;同时迎合消费者变化的需求,拓展彩妆等新品类。

②

收购品牌:

1993

年起加大对化妆品牌的收购力度,收购遵循以下原则:收购品牌在定位和产品功能上与原有品牌形成互补,收购品牌拥有核心技术和研发能力,契合年轻化战略;布局小众香水市场。此外,集团注重研发投入,

2018

财年研发投入

1.8

亿美元,占总收入的

1.3%

,

2012-2018

年占比均维持在

1% - 2%

之间,

2016

财年约

24%

的全球销售收入来自于新产品。

渠道:线上线下渠道多元化,打造消费者体验。

面对集团主要销售渠道全球百货人流减少的情况,集团积极调整销售渠道:

①

创新性改造线下百货专柜,增加品牌间的交叉销售,提升购物体验;

②

加大各品牌独立门店的开设力度,截至

2018

年

6

月,公司在全球共拥有近

1500

个独立商店;

③

加大与丝芙兰、

ULTA

等专业多品牌化妆品零售店的合作力度;

④

发展旅游零售渠道;

⑤

发展以第三方零售网站为主、自建平台为辅的线上渠道,并与线下销售渠道联动发展。

2017

财年旅游零售、品牌官网的销售收入各增长

22%

、

33%

;百货实现收入

49.7

亿美元,

4%

的降幅优于美国整体百货行业市场

7.5%

的降幅。

营销:原创营销活动,线上营销针对千禧一代和

Z

世代。

品牌创立初,雅诗兰黛夫人原创买赠的营销手段、推出礼盒套装销售、邀请模特为产品代言等获得消费者一致好评。

2008

年以后,针对年轻消费群体,推出联名限量款、整合多社交平台展开数字广告活动、加入

AR

技术营销手段吸引年轻消费者,提升购物体验。

发力亚太,促成新增长点。

2018

财年亚太地区收入

30

亿美元占

22%

,同比增长

29%

,增长较快。

①

针对亚洲皮肤专门设立研发中心,例如针对亚太肌肤推出的雅诗兰黛红石榴系列大获成功。

②

与天猫等电商合作,布局卓有成效。

③

利用微信、高流量年轻代言人和电视剧等营销手段,快速触达潜在用户。

风险提示:

行业竞争加剧,宏观消费环境低迷,新市场发展不及预期等。

|

1

.

全球高端化妆品龙头集团,业绩成长性高

1946

年雅诗兰黛夫人在美国纽约成立雅诗兰黛,除发展雅诗兰黛、倩碧、悦木之源、

Prescriptives

等自有品牌外,还先后收购了海蓝之谜、朵梵、

Glam Glow

等护肤品牌以及

Bobbi Brown

、

MAC

等彩妆品牌,并代理

DonnaKaran

、

Michael Kors

等品牌的香水产品线等。成立以来公司快速发展,

2018

财年收入

137

亿美元,同比增长

16%

,

2000-2018

财年

CAGR

达

6.2%

。

公司旗下品牌大多定位中高端,主流销售渠道为线下百货,近些年受电商冲击较大,

2011-2015

年收入增速不断下滑,

2015

年销售额同比下降

1.7%

,但降幅低于欧莱雅同期的

6.3%

、资生堂的

6.6%

。且从复合增速看,

2008-2018

财年期间雅诗兰黛收入

CAGR

为

5.1%

,高于欧莱雅的

4.0%

、资生堂的

3.8%

,显示出公司良好的成长性。

管理层年龄普遍偏大,一系列战略调整符合品牌年轻化转型。

①成立千禧一代咨询部:集团管理人员年龄普遍偏大,

17

名董事会成员平均年龄

63

岁,仅有

3

人年龄小于

50

岁,且集团

CEO Fabrizio Freda

现年

62

岁。千禧一代咨询部可以为管理层提供更适合年轻一代消费者的政策建议,以便更好的开展品牌年轻化战略。

②

推出互助导师计划:年轻人与高级经理结成互助小组,每月召开例会,会上年轻人作为导师指导高级经理如何使用

Snapchat

以及电商模式等新兴技术。

③

招聘年轻员工:公司雇佣了更多千禧一代的员工,以更好地针对年轻消费群体进行销售。

2008

年经济危机至

2019

年

1

月

31

日,雅诗兰黛市值上涨

9.3

倍,同期欧莱雅市值上涨

2.5

倍,资生堂上涨

4.3

倍,标普上涨

1.8

倍,好于市场和行业的涨幅显示出公司良好的成长态势。我们认为,公司市值快速上涨反映的是资本市场对于公司战略转型的认可。在线下消费疲弱之际,

2013

年起雅诗兰黛加大对电商平台的布局,以中国为例,倩碧、雅诗兰黛、悦木之源、海蓝之谜、

Bobbi Brown

、

Darphin

、

Jo Malone

等品牌相继进入天猫,均取得不错成绩。

2016

年,公司首次在年报中提及

Z

世代(

1998

年后出生)的消费能力,并加速布局社交网络的营销举措,促进品牌的年轻化、数字化转型。

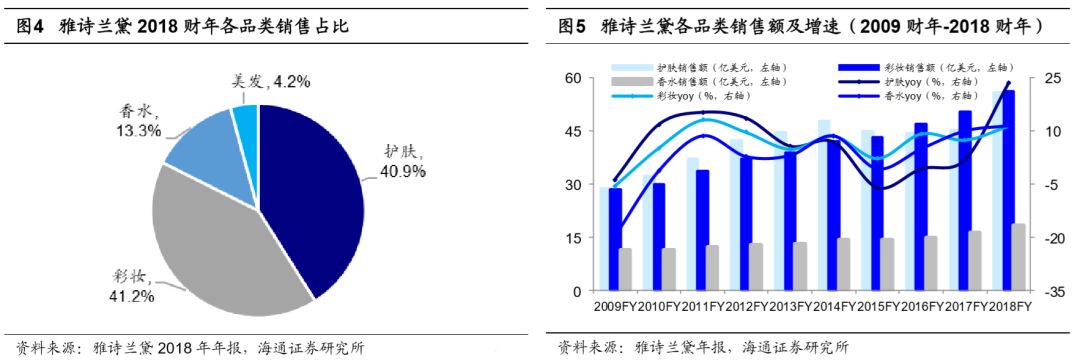

分品类,以护肤品类和彩妆品类为主。

得益于高端护肤的强劲增长态势,

2018

财年护肤品收入增长最快,同比增长

23.6%

至

56

亿美元,占总收入的

41%

;彩妆占比最大,实现收入

56.3

亿美元,同比增长

11.5%

,占总收入的

41%

;香水收入

18.3

亿美元,占总收入的

13.3%

。

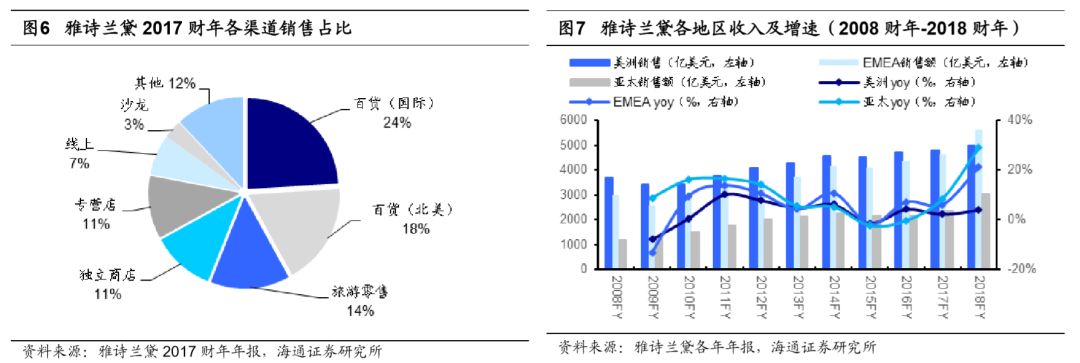

分渠道,百货占比最大,化妆品零售增长最快。

目前,百货商店渠道仍是公司收入的主要来源,

2017

财年收入

49.66

亿美元,占总收入的

42%

,占比较

2016

财年有所下降;旅游零售处增长态势,

2017

财年年实现收入

16.55

亿美元,同比增长

22%

,占比较

2016

财年的

12%

进一步提升至

14%

;化妆品零售渠道主要以丝芙兰等高端美妆店为主,为消费者提供一站式的专业购物体验,深受消费者喜爱,

2017

财年实现收入

13

亿美元,同比增长

44%

,较

2016

财年的

8%

进一步提升至

11%

;

2017

财年官网等自有线上渠道实现收入

8.28

亿美元,全部线上渠道收入占比

7%

,较

2016

财年有所增加。

分地区,北美销售趋于平缓,增长主要来自于亚太地区和欧洲中东及非洲地区。

雅诗兰黛的收入主要来自于在美洲、欧洲中东及非洲、亚太地区,

2018

财年各实现收入

50.15

亿美元、

56.34

亿美元和

30.42

亿美元。

①

增速上,

2018

财年亚太和欧洲等的增速各为

29.1%

、

21.2%

,远高于北美地区的

4.1%

,且亚太和欧洲等地

2009-2018

财年收入的

CAGR

各为

8.88%

、

7.99%

,同样高于北美地区的

3.9%

,显示出亚太和欧洲等地较好的增长态势;

②

占比上,美洲、欧洲中东及非洲地区、亚太各为

36.7%

、

41.2%

、

22.2%

,欧洲等地区占比最大,但亚太销售占比不断提升。

2.

研发明星单品,扩展品牌边界

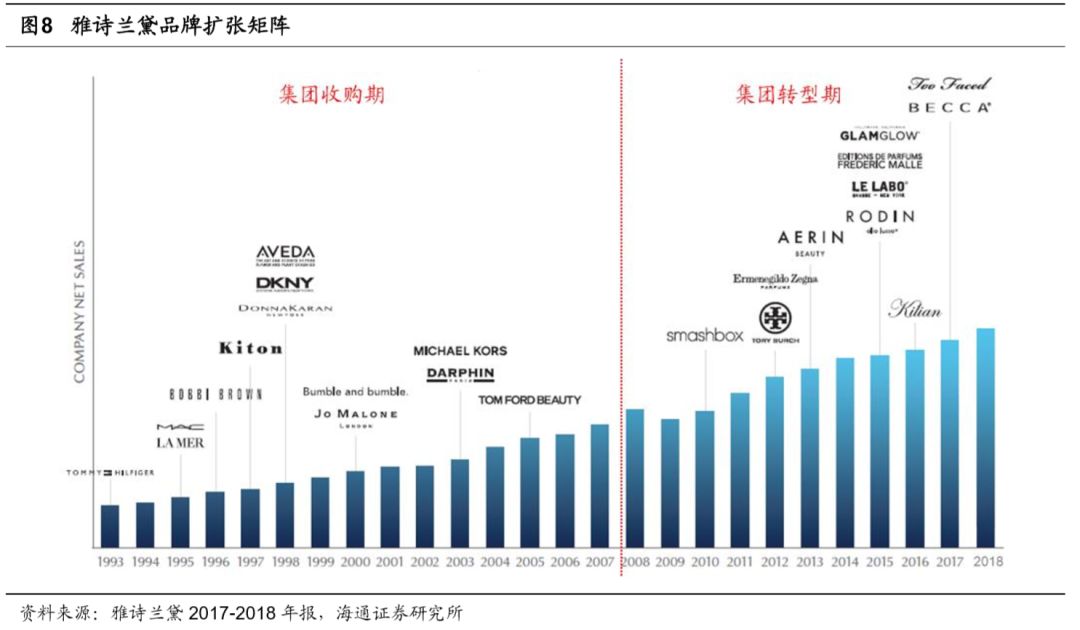

以集团品牌的成长路径,我们将雅诗兰黛的发展历史分为四个阶段:单品孵化期、多品牌创立期、集团收购期及集团转型期。

单品孵化期(

1946

年

-1963

年):

自

1946

年成立以来,雅诗兰黛不断改进产品配方并研发新产品。成立伊始,公司只销售

4

种产品:面霜、清洁油、润肤液和全效润肤精华,均由雅诗兰黛夫人及其化学家叔叔研发,受到消费者追捧并进驻高端百货。随后,于

1953

年雅诗兰黛夫人研发出颠覆性的香水替代产品

——Youth Dew

沐浴油,

1956

年推出第一款奢侈品面霜

——

双重滋养白金面霜,通过具有创造力的产品公司快速获得大量消费者喜爱。

1960

年起,公司加快海外拓展,进入欧洲、亚洲等地。

多品牌创立期(

1963

年

-1993

年):

随后,公司于

1964

年推出男用香水和美容护肤产品

aramis

,

1968

年创立专门为敏感皮肤设计的倩碧、

1979

年创立定位自然彩妆的

Prescriptives

、

1990

年创立定位植物环保悦木之源几大原创品牌,各自有品牌定位不同,有效覆盖不同消费群体。

集团收购期(

1993

年

-2007

年):

随着自有品牌的发展成熟,雅诗兰黛利用收购及代理等方式快速补足品牌矩阵,

1993-2007

年期间陆续收购了专业彩妆品牌

MAC

(

1994

年)、大师彩妆品牌

Bobbi Brown

(

1995

年)、顶级护肤品牌

Crèmede la Mer

(

1995

年)、专业美发品牌

Aveda

(

1997

年)等,并代理

TommyHilfiger

、

DNKY

、

MichaelKors Fragrances

等高端奢侈品牌的香水彩妆等产品,形成了包含美妆、护肤、香水、美发在内的全品类多品牌矩阵。

集团转型期(

2008

年至今)

:

2008

年雅诗兰黛首次外部聘请

Fabrizio Freda

成为集团

CEO

,他敏锐的察觉到年轻群体在护肤彩妆强大的消费力。在他的带领下,集团开始大力进行数字化和年轻化转型。

2010

年收购针对年轻群体的新锐彩妆品牌

Smashbox

,

2014

年收购好莱坞泥面膜品牌

GlamGlow

,完善了集团在面膜细分品类的布局,

2017

年收购社交平台营销为主的彩妆品牌

BECCA

和

TooFaced

。此外,他敏锐的发现香水和香氛的市场潜力大,陆续收购了

Le Labo

、

Frédéic Malle

、

By Kilian

等香水和香氛品牌,布局小众香水领域。

2.1

自有品牌:注重研发,创新性打造明星单品

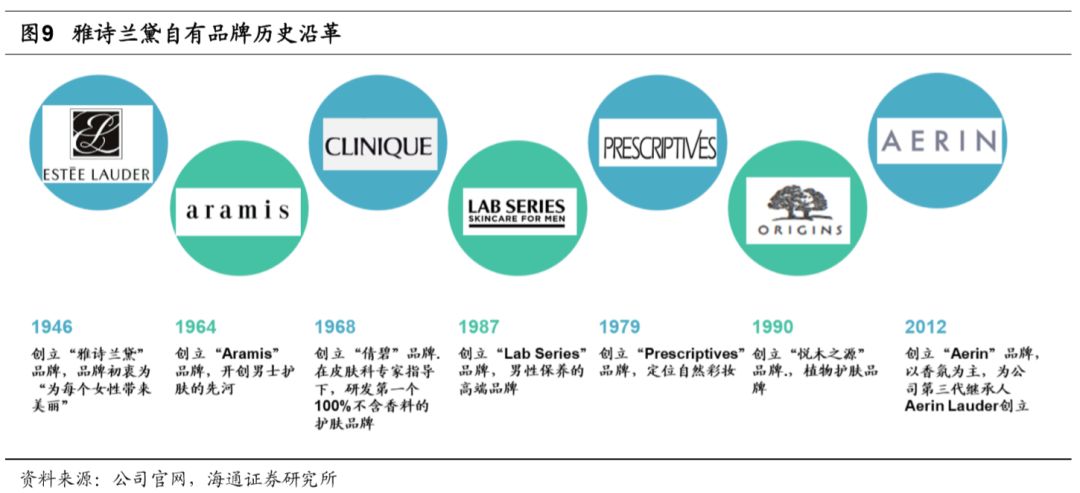

公司以自有品牌“雅诗兰黛”起家,成功孵化不含香料的护肤品牌“倩碧”、草本护肤品牌“悦木之源”和男士护肤品牌“

Lab Series”

等,涵盖护肤、彩妆和香水等全品类,通过差异性的品牌定位,覆盖不同年龄、不同性别、不同消费水平和不同肤质的消费者,品牌间形成有效互补。

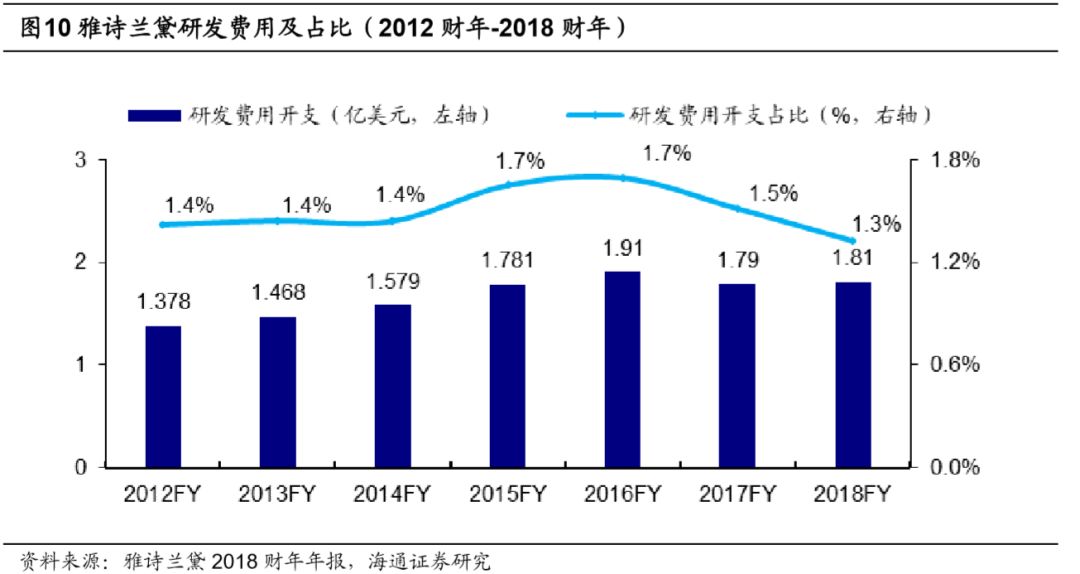

注重产品的研发与创新。

2018

财年雅诗兰黛研发费用

1.8

亿美元,占集团总收入的

1.3%

,

2012-2018

财年的费用率稳定在

1-2%

之间。目前雅诗兰黛集团在全球有

800

多名研发人员,在美国、加拿大和中国等地设有技术性研发中心并在韩国、美国等地设有潮流性研发中心。

研发投入为集团带来了较高的回报,

2016

财年,约

24%

的全球销售收入来自于新产品。

(

1

)以明星单品为核心,不断进行产品的升级迭代

以小棕瓶为例,作为雅诗兰黛的明星产品,公司对其不断迭代创新,业绩表现靓丽。

公司于

1982

年推出

“

雅诗兰黛特润修护露

”

,这是最早的小棕瓶,随后产品不断迭代升级,

1991

年第二代小棕瓶添加

“

二裂酵母

”

,该成分具有较强的抗免疫抑制活性并能促进

DNA

修复,帮助肌肤抗光老化,这也成为今后小棕瓶的主打成分之一。

2013

年产品继续升级为

“

雅诗兰黛特润修护肌透精华露

”

,第六代小棕瓶中新增

Catabolysis

细胞代谢净化科技,该项技术能净化、清空累积损伤,激发自身的修复能力,修护力直达肌因。

30

多年的历史中,小棕瓶更新换代

6

次,不断创新升级,深受消费者喜爱。

2016

年,天猫平台雅诗兰黛小棕瓶每

5

秒卖出一瓶。

围绕小棕瓶,公司研发出新的产品线,并不断推出新产品。

2016

年推出密集修护肌透面膜,内层使用小棕瓶精华,外层使用银箔外膜,主打高端技术、快速修复的功能。

2017

年

6

月,推出雅诗兰黛小棕瓶浓缩修护眼霜,巩固了雅诗兰黛在眼部护理细分领域的领导者地位。目前小棕瓶系列已经包括面膜、眼霜、眼膜、精华、精萃蜜、精华胶囊等多种产品形式,满足消费者护肤的细分需求。

以倩碧黄油为例,

1968

年品牌独创研发出针对油皮的无硅油版本和针对干皮的有硅油版本黄油,采用天然成分不添加香料,并不断升级。

2013

年升级配方,添加了现代新的保湿成分,去除了之前消费者认为不安全的防腐剂尼泊金酯类,提高产品保湿功能。

2018

年,针对日益增长的防污染修复需求,倩碧推出透明黄油,主打抗污染和修复,相对传统的黄油更加清爽,一经上市就受到消费者广泛好评。

(

2

)迎合消费者变化的需求,拓展新品类边界

以雅诗兰黛和倩碧为例,两个品牌以护肤品起家,为迎合年轻消费者对彩妆的需求增大,将品牌的新产品线集中到彩妆领域,打造爆品。

为提升品牌覆盖范围,倩碧在基础护肤的基础上,开发了彩妆线,产品一经推出,好评如潮,其中小雏菊腮红因为粉质细腻、便于使用成为了腮红子品类中的爆款。此外,为了迎合运动休闲风的潮流,倩碧也推出了专门的运动休闲产品线——

Clinique Fit

,该系列产品相比普通的彩妆产品上妆效果更持久,防水防潮,更适合健身使用。

同时,雅诗兰黛在基础护肤外,也涉足彩妆品类。

2016

年,品牌针对千禧一代消费者推出了

Pure Color

唇膏系列和

DoubleWear

粉底系列,推出之后两个产品的销量增长带动了雅诗兰黛品牌保持两位数的销量增长。

2.2

收购品牌:拓展品牌边界,布局中高端细分市场

在原创品牌的基础上,公司自

1993

年起开始大量并购。并购的主要逻辑为对公司产品和品牌的互补,形成协同效应,共同为公司战略服务。

①护肤品类:

1995

年收购海蓝之谜(

La Mer

),丰富了公司顶级护肤品牌线,且该品牌成为公司化妆品业务发展的主要助力,海蓝之谜现已成为集团第四个年销售额超

10

亿美元的品牌。

2003

年收购以植物芳香为理念的高端护肤品牌

Darphin

,

2015

年收购拥有好莱坞明星背书的面膜品牌

GLAMGLOW

,不断完善细分品类。此外,公司于

2015

年投资韩国护肤品牌

Dr.Jart+

,这从侧面反映了公司开拓亚太市场的决心。

2018

财年护肤品类的净销售额

56

亿美元,同比增长

23.6%

,占总销售额的

41%

。

②彩妆品类:

1995

年收购专业彩妆品牌

MAC

、

1996

年收购大师彩妆品牌

Bobbi Brown

、

2010

年收购摄影棚彩妆

smashbox

、

2017

年收购

BECCA

和

Too Faced

等知名社交网络彩妆品牌。彩妆一直是公司主要的收入来源之一,且占比自

2016

财年开始超过护肤品类,

2018

财年净销售额

56.3

亿美元,同比增长

11.5%

,占总销售的

41.2%

。

③香水品类:陆续收购

LELABO

、

Jo Malone

等精品小众香水品牌并代理

DONNA KARAN

、

TOM FORD

、

Tommy Hilfiger

等设计师香水品牌。品牌定位互为补充,充分挖掘小众市场,收拢代理品牌忠实客群,为品牌引流。

2018

财年公司香水收入

18.3

亿美元,占总销售额的

13.3%

,增速从

2015

财年的

-0.63%

逐渐回升至历史高点。

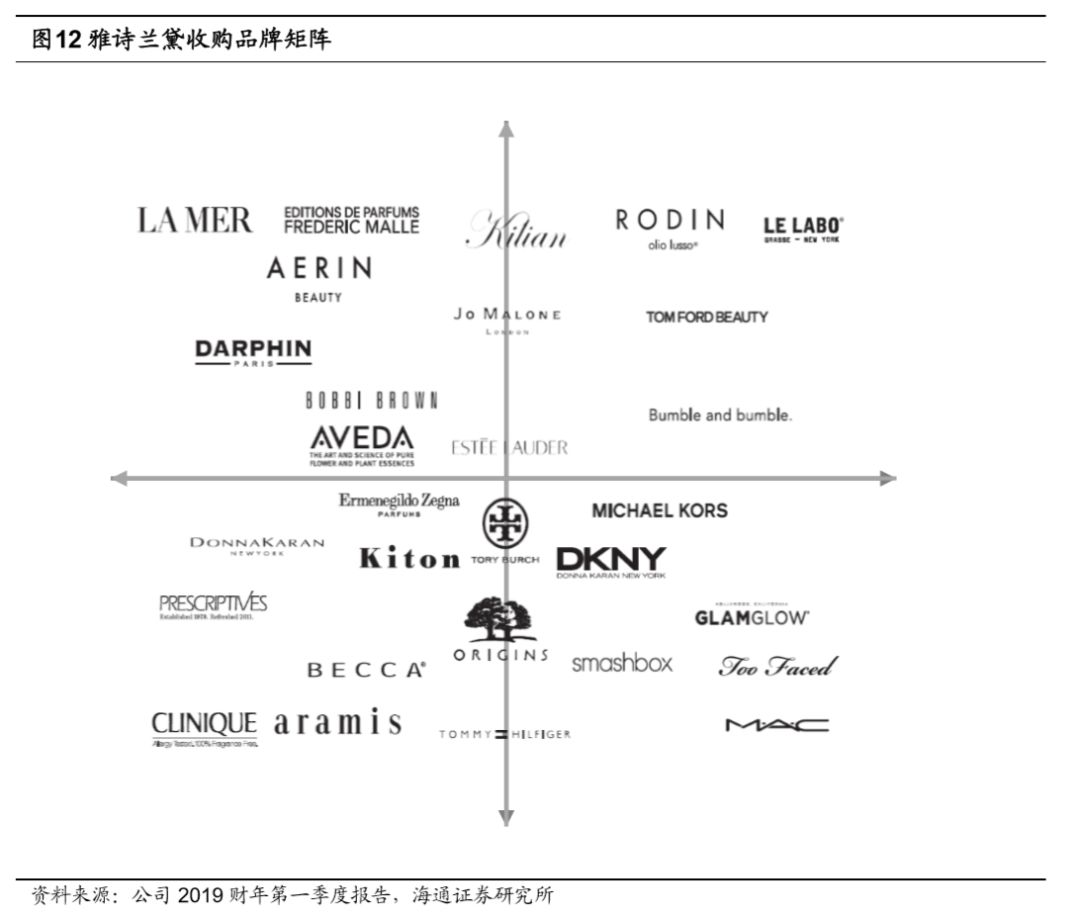

在收购不同品牌打造产品矩阵时,公司主要遵循以下四个核心战略:

①品牌定位和产品功能互补

:以面膜品类为例,雅诗兰黛

2015

年收购独立泥面膜品牌

GLAMGLOW

,该品牌以专业泥膜著称。本次收购前,公司的面膜产品均为各品牌下的单品,品种较为单一,通过收购专业面膜品牌,有助于公司进一步完善细分面膜领域的布局,提升面膜品类的专业度。

②收购品牌核心技术和研发能力:

以超高端护肤品牌海蓝之谜为例,其核心抗衰成分是品牌创立者麦克斯·贺伯博士从海藻中提取的神奇活性精萃

Miracle BrothTM

,精粹极大增强了肌肤的自我修复功能。

2016

年品牌继续研发鎏金系列,创造性的添加了珍稀红色蓬蓬藻与

24K

纯金搭配而成的专利成分鎏金焕颜酵素,具有抗皱、平滑肌肤的功能,不断提升品牌的高端感与创新力。

③契合年轻化企业战略:

随着年轻消费群体的崛起,公司加大品牌年轻化布局。例如收购针对千禧一代的彩妆品牌

Too Faced

,品牌主要在社交网络平台上营销传播,拥有大量针对年轻人设计的爆款。截至

2019

年

2

月

15

日,该品牌在

instagram

上的粉丝数为

1210

万人,

TooFaced

产品中有大量爆款,如睫毛膏

“Better Than Sex”

在丝芙兰同类产品中名列第一,

2015

年推出的甜心眼影盘为丝芙兰销量冠军。

④布局小众香水市场:

小众香水市场增长迅速,市场潜力大。

Euromonitor

预计美国高端手工调制香水在

2020

年增长

18%

。小众香水市场也吸引了其他奢侈品公司的收并购举措。例如,

LVMH

收购法国独立调香师品牌

Maison Francis Kurkdjian

,欧莱雅集团收购法国创新古龙水品牌

Atelier Cologne

,资生堂收购高端小众香水品牌

Serge Lutens

。

雅诗兰黛凭借灵敏的市场判断,已收购

LELABO

、

Editionsde Parfums Frédéric Malle

、

ByKilian

等品牌。结合之前对祖玛龙品牌定位、渠道、营销的打造,公司在小众香水市场拓展有较大的优势,形成协同效应。

此外,并购后公司保留原品牌创意和研发团队,帮助扩展销售渠道和产品线。

①

集团为品牌保留创意团队

。以

Bobbi Brown

为例,品牌创始人

Bobbi Brown

在品牌被收购后,仍担任品牌的首席创意官,负责该品牌的创意设计。

②

为品牌打造统一的品牌形象

。集团为祖玛龙打造了简单纯粹、英式优雅的定位,店面从收购前零散百货专柜、缺乏统一形象,转变成以经典黑白为主色调,店员穿着优雅制服招待,店内的纸巾被喷上了祖玛龙香。

③

为品牌打开国际市场带来机会

。雅诗兰黛目前已经销往

150

多个国家,对于拓展国际市场有丰富的经验。

3

.

多渠道销售,多平台营销,重点发展亚太

雅诗兰黛定位中高端,针对目标消费者的特征,选择高端销售渠道,销售过程强调消费者体验。在不同国家地区销售时,也结合不同地区的消费习惯,对渠道对应的调整。

3.1

线上线下渠道多元化,打造消费者体验

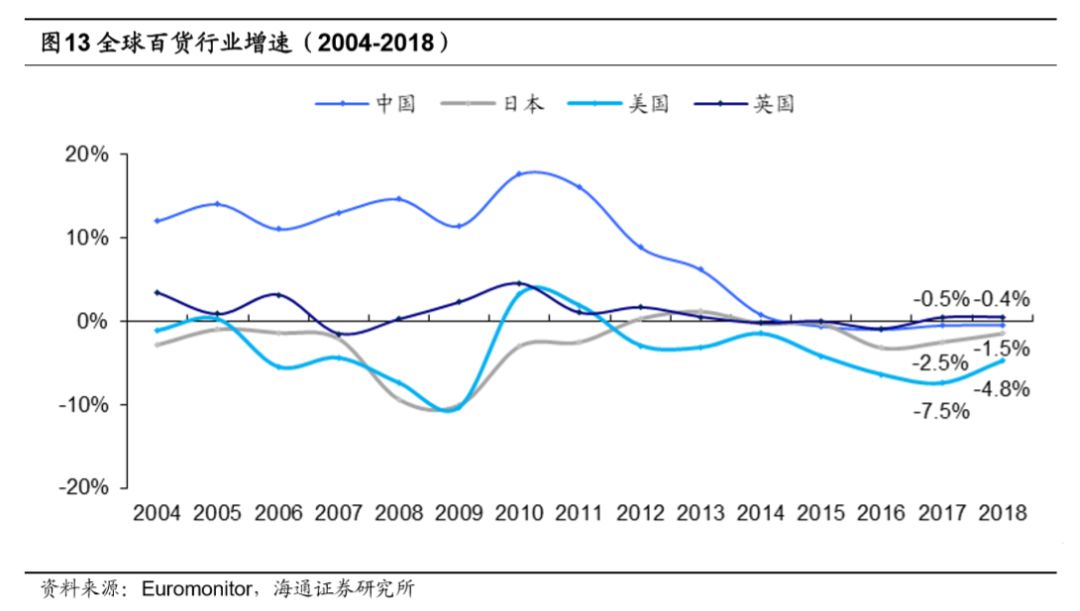

全球百货人流减少,百货行业市场规模开始缩减

。

2018

年,中国、美国、日本百货市场份额同比各降

0.4%

、

4.8%

、

1.5%

,增速持续

4

年、

7

年、

5

年呈下滑趋势;

其中尤其是北美地区的百货经历关店潮

。公司主要百货渠道之一的梅西百货

2016

年宣布关店

100

家,并且

2017

年裁员

5000

人。

针对百货主要渠道占比下滑的现象,集团积极调整销售渠道:

(

1

)创新性改造线下百货专柜。

2016

年公司旗下彩妆品牌

MAC

和美发品牌

Bumble and bumble

开设了一家化妆及发型工作室。品牌间的交叉销售,协同效应明显。需要购买喷发剂可能在店内试用

MAC

口红;对造型或者妆容满意的客户更倾向于当场购买产品,提升购物转换率。

同时,公司加大线上线下融合力度。例如

MAC

和

BobbiBrown

可以在网上定制妆容,在线下百货专柜体验。

(

2

)加大独立门店的开设力度。

截至

2018

年

6

月,公司在全球共拥有近

1500

个独立商店,其中大多为

MAC

、

Jo Malone

、

Aveda

等单品牌店。以

2017

年

11

月新开的

TomFord

门店为例,门店鼓励消费者创造和搭配新妆容,在专卖店一楼还设有一间配备数码镜子的私人化妆室,这面镜子可以全程记录化妆的过程,这样顾客就可以在之后按照被记录下来的化妆过程自己化妆。独立门店可以为消费者提供个性化的体验服务,提升品牌形象,加深消费者对于品牌文化的理解和认可度。

(

3

)加大与专业多品牌零售店的合作。

集团主要合作的化妆品零售店为丝芙兰和

ULTA

。

①

丝芙兰市场定位始终是时髦而高雅,以精选方式陈列传统高端品牌,并以更摩登与民主的

“

多试多买

”

的方式销售美妆产品,截至

2018

年

6

月

1

日,全球门店数量达

2400

家,公司和丝芙兰拥有

10

年以上的合作关系,旗下

BobbiBrown

、倩碧和雅诗兰黛等护肤产品及高端彩妆目前已入驻丝芙兰。

②

大众定位的

ULTA

推出高端与平价产品组合、结合一站式零售与美妆沙龙服务提供色彩缤纷、价格实惠的产品,截至

2018

年

6

月

1

日拥有

1075

间门店,且尚未扩展到美国之外的市场。公司自

2017

年起加大在

ULTA

的布局力度,旗下

MAC

、

TooFaced

和

BECCA

等彩妆品牌陆续进驻

ULTA

。

(

4

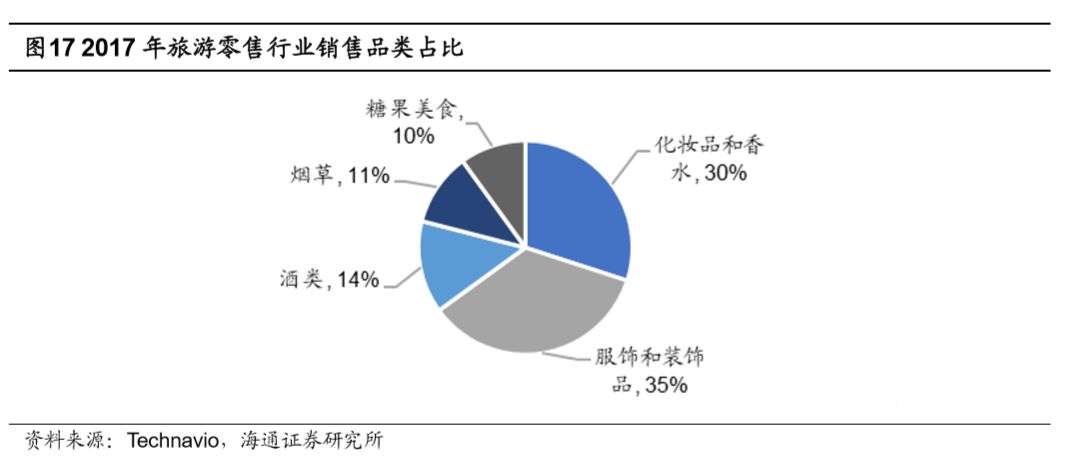

)发展旅游零售渠道。

根据

Technavio

的数据,

30%

的旅游零售渠道消费额用于购买化妆品和香水,预计

2016-2021

年该品类的

GACR

约为

10%

,仅次于服饰和装饰品

12%

的增速。

2017

年雅诗兰黛旅游零售渠道销售规模超

16

亿元,同比增长超

22%

。中国区域消费者出境游强势增长和对奢侈品牌的偏好推动该渠道持续扩张。

2017

年集团任命原全球旅游零售业务负责人

Olivier Bottrie

担任旅游零售总裁兼全球零售发展总裁,更重视旅游零售和全球零售发展的整合能力和战略地位。

(

5

)发展线上渠道,以第三方零售网站为主,自建平台为辅。

作为较早布局线上电商的化妆品集团之一,雅诗兰黛通过与第三方平台合作为主、自建为辅的方式在线销售集团各护肤品,截至

2018

年

6

月,线上销售覆盖近

40

个国家和地区。

3.2

原创营销模式,线上营销针对千禧一代和

Z

世代

在品牌创立伊始,雅诗兰黛夫人利用原创营销模式获得了消费者的青睐。

(

1

)满赠活动引流效果显著。

1946

年雅诗兰黛正式进驻位于纽约第五大道的萨克斯百货,为庆祝品牌入驻,消费者购买任何产品均可免费获赠一款粉底,两天内所有产品销售一空,开创了彩妆行业

“

买正品,礼赠新品小样

”

的先河。目前,各大品牌纷纷采取各类满赠活动吸引消费者,满赠活动一方面可以给消费者带来划算的购物感受,同时通过试用各类小样,可吸引消费者购买其他产品的正装,引流效果显著。

(

2

)多产品组合,礼盒套装销售。

雅诗兰黛夫人于

1962

年推出礼盒套装,满足消费者成套使用护肤品的需求,并可成倍提升产品销售规模;随后在

1971

年推出节日套装,更加激起女性消费者的购买欲和收藏欲。目前,雅诗兰黛仍然在每年圣诞节推出圣诞礼盒套装,用更便宜的价格销售产品组合,吸引更多消费者。此外,推出限量组合套装送出免费附带礼物的模式,以此吸引消费者购买。

(

3

)选用模特为产品代言。

公司早在

1962

年起便开始选用明星和模特为品牌代言,这个决定为品牌在

1970

年至

1985

年吸引数百万计的妇女关注进而购买。第一位代言人是

Victor Skrebniski

,此后凯伦

·

葛芮翰、薇露

·

贝尔、希拉里

·

罗达、伊丽莎白

·

赫莉与卡罗琳

·

莫菲等全球知名模特均曾为雅诗兰黛的代言人。为了吸引年轻人的消费,近年来雅诗兰黛开始邀请在社交平台更有影响力的明星为其代言。

2016

年

KendallJenner

成为雅诗兰黛

The Estee Edit

系列的代言人,截至

2019

年

2

月

20

日她在

Instagram

上粉丝数超

1

亿人,成功地带动了千禧一代女性的消费。

2008

年企业开始转型年轻化后,更加注重开展数字化战略,新型营销模式吸引千禧一代和

Z

世代。

千禧一代和

Z

世代购物渠道多样化,消费行为容易受数字媒体影响。据德勤统计,千禧一代和

Z

世代的线上消费预算普遍占总预算的

60%

左右。据美国移动用户行为报告,

2013

年至

2015

年美国数字媒体的使用时长整体增长

49%

。其中,

18-24

岁的用户每天在移动端

APP

上的投入超过

3

个小时。

为此公司针对年轻消费费群体,积极发力线上数字化营销:

(

1

)

2016

年公司发布名为

Leadingbeauty forward

的重组计划。

该计划的有效实行可以削减成本,提高研发、供应链和电商业务能力,优化资源配置,以投入到那些增长更快的领域。通过培训课研发,提升员工对数字媒体和零售活动的敏感度,建立灵活的组织结构,提升数字营销的灵活性。

(

2

)积极调整组织架构,任命有数字化经验董事。

2018

年

4

月,任命

Jennifer Hyman

和

Jennifer Tejada

为集团董事。

Jennifer Hyman

为美国高档服饰租赁电商

Rent the Runway Inc.

的联合创始人兼首席执行官,

Jennifer Tejada

为企业数字运营管理平台

PaperDuty Inc.

的首席执行官。两位女性

CEO

在新零售、数字化以及年轻消费者洞察等方面拥有丰富的经验,加入后将助力公司的数字化转型。

(

3

)推出联名款。与明星等合作推出联名款产品,提升品牌销量的同时,也加大了品牌的知名度和影响力。

早在

1994

年,

MAC

通过和歌手

Sia

、

MariahCarey

、

Ariana Grande

等联名推出限量版

VIVA GLAM

系列唇膏,截至

2018

财年共销售

4.9

亿美元;

2016

年

MAC

推出

Selena

套装,纪念在

1995

年去世的美籍墨西哥裔流行女歌手

Selena Quintanilla Pérez

,该产品一经出售

24

小时内销售一空,在社交平台上引起热议。此外,

2016

年

9

月雅诗兰黛与

Victoria Beckham

合作,上线定位设计师高定系列的彩妆,一上线就受到消费者的欢迎而售空。

(

4

)整合多社交平台展开数字广告活动。

互联网技术的快速发展,

Facebook

、

Twitter

、微信、抖音等社交平台可以充分利用消费者碎片化时间,近些年成为消费者尤其是年轻消费者的娱乐首选。公司加大在社交平台的布局,精准定位目标客群。

2017

年

MAC

推出围绕

Tumblr

内容的营销活动,由插画家

HattieStewart

设计城市图片,点击进入

MAC

的

Tumblr

账号,即可看到时装秀明星在幕后使用

MAC

产品的照片,营销活动使

MAC

的

Tumblr

流量增加

700%

,同时在

Facebook

、

Instagram

和

Twitter

等其他社交平台,也同步推广此次活动,大获成功。

(

5

)大力发展

AR

技术。

①

在线下,雅诗兰黛与玩美彩妆(

YouCam Makeup

)共同推出数字化虚拟彩妆体验服务

。在英国塞尔福里奇百货商场、上海来福士广场等多个雅诗兰黛专柜均设有