点击文末“阅读原文”,一键预约理财师

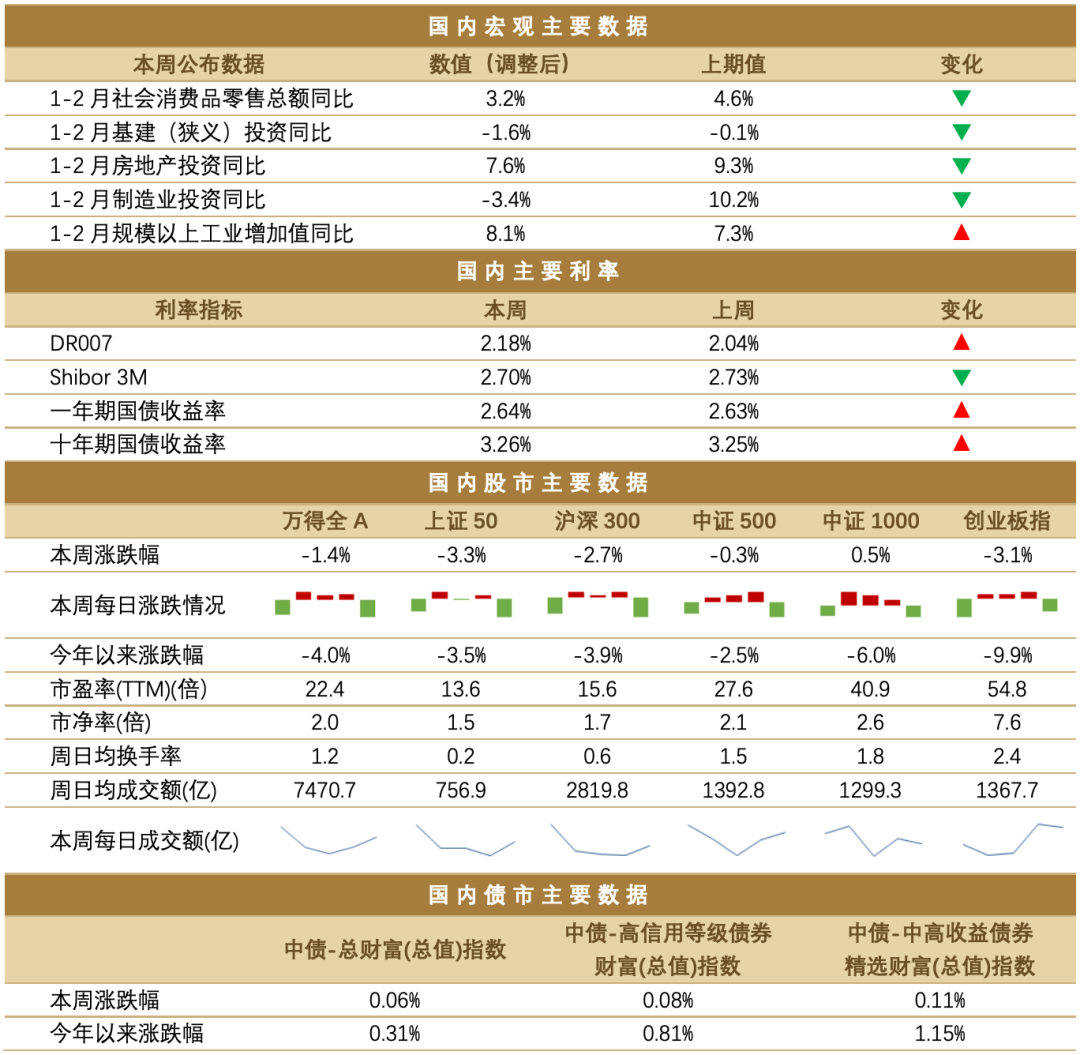

1-2月经济数据表现偏弱,看似经济动能出现了分化,需求走弱生产走强。1-2月生产再度加速,从行业大类来看,生产端的积极表现主要得益于外需推动的制造业高景气。需求偏弱与短期因素有关,年初疫情和就地过年干扰消费复苏,制造业投资偏弱与需求、企业利润、产能利用率、中长期信贷等背离,我们认为更多是短期扰动。我们认为经济运行的主线逻辑并没有改变,出口、制造业、消费仍然是后续经济动能的主要支撑。

宏观方面,美国当周初请失业金人数录得71.2万人,较1月初的峰值大幅下降了约20万,显示随着疫苗的推进和经济活动的逐步开放,美国就业市场有望持续回暖。消费方面,美国2月核心零售数据环比下降3%,低于市场预期,造成消费表现不佳的主因可能是极寒天气以及部分零售商店在疫情防控措施下仍未营业。美国3月消费者信心指数初值录得83,较前值大幅上升,反映出美国消费者对经济前景的乐观预期,不久前通过的财政刺激法案起到了重要作用。

欧洲方面,欧元区3月Sentix投资者信心指数录得5.0,创去年2月以来新高,显示市场投资情绪正在大幅改善。同时,3月欧元区ZEW经济景气指数录得69.6,处于历史高位区间。综合欧美的情况来看,随着疫苗成效逐步显现,全球疫情见顶回落,经济活动的进一步开放指日可待。

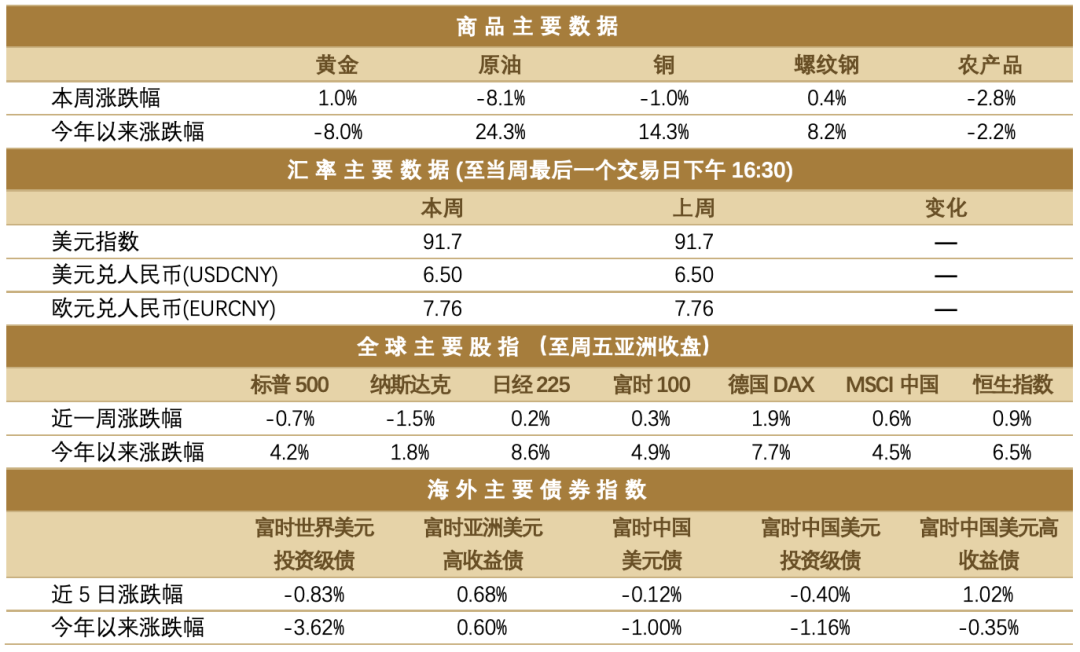

资本市场方面,本周除了美股以外,其余全球重要指数普涨,涨幅均在2%之内。美股行业方面,仅有工业、房地产、医疗三个行业录得正涨幅,其余行业中,能源行业下跌7.7%,跌幅最深。债券市场方面,本周高收益债表现优于投资级债,尤其是富时中国美元高收益债,本周上涨了1.0%。

本周A股市场继续调整,万得全A指数下跌1.4%。主要股指中,仅有中证1000指数小幅收涨,上证50和创业板指数表现垫底,均下跌超3%。受10年美债收益率进一步上行的影响,周五主要股指普跌。市场情绪方面,万得全A指数周日均成交额下降至8000亿下方,较上周减少13.2%,市场情绪较上周进一步回落。市场风格方面,小盘风格明显占优,价值/成长风格表现相对均衡。

北向资金连续四个交易日净流入,全周来看,外资共净买入87.1亿,较上周增加21亿。从十大成交活跃股来看,外资净买入规模前三名分别为格力电器、三一重工、中国中免;净卖出规模前三名的个股是泸州老窖、中国平安、贵州茅台。

行业表现方面,本周出现明显的板块轮动现象。从行业每日超额收益率来看,持续获取超额收益率的行业以下游行业居多。而今年以来表现较好的上游和中游行业在本周较为平淡,尤其是上游行业,中游板块中的部分行业小幅收涨。

具体来看,本周多数行业收跌,上涨行业中以消费类和周期类行业为主。消费类行业中以轻工制造业领涨市场,我们认为轻工制造业在本周拔得头筹的主要原因是由于国外内地产数据亮眼,其中国内2月份一二线城市成交数据同比大幅上涨,北上广深核心城市刚需依然强劲;同时,国外由于拜登1.9万亿美元刺激政策,美国房价创历史新高,同时日本、韩国房价上涨。国内外因素带动家居下游需求旺盛,收入端订单涨速亮眼。科技类行业在本周大多收跌,仅有国防军工在经历上周的大跌后本周有一定的上涨。周期类行业本周同样多数收跌,其中非银金融板块跌幅较深。

本周,央行继续对每天到期资金精准对冲,资金面先紧后松,资金利率整体依然处于低位。

债券市场延续窄幅波,继续保持钝化。接下来,地方政府债供给压力会逐步显现,对市场会有一定扰动,当前的这种不上不下的僵局可能会就此打破。但中长期来看,只要流动性不出现收紧,债市的震荡格局仍会是主基调。

上半周,黄金延续上周的震荡上扬,周三联储议息会议“鸽声嘹亮”,美债利率涨幅快速收窄,黄金也因此再次飘红。周四,10年期美债利率再次大幅飙升,看似是对联储的逼宫,导致黄金连续下跌。目前来看,经济复苏趋势不能证伪,这意味着长期来看,实际利率中枢将会抬升。对于黄金来说,在经济复苏的进程中,虽然会因实际利率的阶段性回落而上涨,但大的趋势大概率是震荡走弱。

本周原油呈现单边下跌趋势,周四最高超跌9%,创半年来最大跌幅。我们认为,原油价格下跌主要有以下几个原因:一是自身价格从去年十一月份涨到现在,价格涨幅巨大,市场需要回调消化超买;二是过高的油价加剧市场通胀预期,引起美联储收紧货币的担忧;三是欧洲疫情再次袭来和伊朗、俄罗斯潜在增产导致供需遭到破坏的担忧。长期在经济复苏以及原油需求恢复驱动下,维持油价上行趋势的判断,但预计年内难以再出现一季度的快速上涨行情。

虽然铜矿供应端仍然偏紧,但是近期需求端并无明显改善,叠加美元指数走强,铜价在本周继续震荡。长期来看,海外需求预期偏强,叠加供给端偏紧格局持续,是铜价运行偏强的主要逻辑。

本周,螺纹钢在限产利好推动下震荡上扬。我们认为钢材需求的趋势尚未逆转,螺纹钢价格支撑逻辑仍在。但是,随着限产政策落地,原料端负反馈的风险也在逐渐提升,如果向下游传导也可能会对钢价造成扰动。

本周,农产品指数进一步下跌,前期坚挺的油脂类品种均拐头向下,导致指跌幅较上周扩大化。

数据来源:同花顺,诺亚研究

本周内,美元指数跌宕起伏:先是周三美联储3月议息会议延续鸽派,美元承压下跌,而随后一天美债收益率再创新高,美元的吸引力又有所回升。截至周五重新回到91.7,与上周基本持平。展望后续,在全球经济复苏错位和资产比价变化这两种力量的强弱作用下,美元指数的波动可能会被放大。本周人民币汇率与上周基本持平,收于6.50。

数据来源:WIND,诺亚研究;统计区间:截止2021/2

从公布的1-2月房地产投资数据看,剔除基数影响后,1-2月开发前端项下的拿地、开工数据继续负增长且较前期数据恶化,中后端的施工、竣工数据上升;销售方面延续高景气度,商品房销售面积维持10%以上的增速。在三道红线和信贷集中度政策的影响下,预计未来“前冷后热”的局面将延续。融资数据方面,对公渠道(非标和开发贷)增速下降,个人渠道(首付和个人按揭)维持上升。

分不同能级城市看,2月各能级城市房价增速较1月略有加快。成交方面,受春节因素影响,2月成交增速较一月下降,但较快增长态势延续,其中一、二、三线城市成交景气度依次递减。

地域方面,长三角和成渝都市圈房价涨幅继续领先,东北与中部相对较冷。一线城市中上海领涨(5.6%)、深圳垫底(-0.4%);二线城市中杭州领涨(9.8%),福州垫底(-0.4%);三线城市中东莞领涨(11.1%)、桂林垫底(-2.2%)。

伴随市场不断突破前高,上证50、沪深300、万得全A、创业板指等指数的估值均超过历史上90%的时期,由此来看,2020年流动性宽松的背景下,一部分股票的估值溢价显著。展望2021年,权益市场将由估值拉动变为盈利拉动,有盈利兑现的企业具有更强的确定性,是值得重点关注的投资方向。在这种背景下,甄选个股是主旋律,建议更多去考虑长期业绩优异且行业覆盖能力全面的选股型基金经理。

春节后,以成长股为主的抱团股大跌,主要原因是全球经济复苏预期增强,美债收益率不断攀升,叠加成长股估值过高的因素,对利率变化更敏感的成长股风险较大,直接导致杀估值大跌。目前,美债抛售已经告一段落,A股系统性大跌的压力得到释放。然而,经济复苏预期仍在,成长股估值依旧处于高位区间,投资性价比不高。因此,在基金管理人的选择上,建议选择风格偏均衡或者偏价值的管理人。

收益率水平整体平稳,当下债市获取收益的机会在票息上,因此不宜拉长久期,追求更高收益可加强个券挖掘、适度信用下沉。在基金选择上,建议增加信用债基金的配置,但同时我们也认为今年信用违约风险仍然较大,建议避开会过多信用下沉的基金。

股市前期的快速上涨、风格的极致分化以及外围风险扰动,加大了未来市场的波动性;而债市的跌势已经趋于缓和,从估值角度来看债券已具备投资价值。股债性价比的数据显示:建议逐步降低股票仓位,增加债券配置,平滑组合风险,建议增加平衡型基金或偏债混合基金的配置,首选偏债混合基金。

本周A股交易活跃度较上周略有下降,日均成交额未有万亿。从市场整体的超额分布来看,截至目前沪深300成分股超额收益为正的个股占60%,较上月的54%有上升,而中证500成分股超额收益为正的个股占比略有下降至59%,总体上两大指数概率上获取超额收益难度减小,对于分散持仓的量化策略来说市场环境边际改善。在成本端,沪深300、中证500股指期货当月合约基差在3月贴水中位数14.3%、10.4%,相较上月沪深300股指期货贴水扩大,中证500股指期货贴水收敛。短期维持谨慎中性的观点。

本周期货主力合约波动率较上周下降,从整体趋势来看年后波动率维持高位,给日内策略的CTA创造了较好的收益环境,短期依然看好CTA产品的收益表现。商品波动率有着明显的周期性,且一旦高波动的市场特征形成,一般会持续较长时间(3-5年),而高波动率的这种长周期的聚集效应,是我们认为目前时点下CTA策略具有长期配置价值的一个重要因素。

注册制改革是这一轮资本市场改革的龙头。2019年科创板试点注册制实现了注册制破题,2020年在创业板改革中首次将增量与存量市场改革同步推进,为全市场注册制改革探索路径、积累经验。下一步,证监会将及时总结评估科创板、创业板试点经验,统筹研究制定其他板块推行注册制的方案,做好全市场注册制改革的准备,分阶段稳步实现注册制改革目标,将更大范围利好私募股权项目整体退出环境。

建议关注募投能力较强的头部管理人、在TMT和医疗领域多有布局的管理人以及科创领域垂直型管理人。此外,关注一级市场堰塞湖与供给侧出清过程中的S基金或类S基金策略,一方面,这类基金募集投资期缩短,且底层更清晰;另一方面,资本市场的各项改革降低了股权投资人退出难度和时间。