投资观点: A股整体继续上扬,上证综指微涨0.47%,实现周线六连阳。创业板本周强势反弹大涨2.60%,其中周四放量大涨3.62%,创下今年以来单日最大涨幅。从公布的二季度基金持仓情况来看,主动型基金继续减配创业板,同时中小创优质个股持股集中度持续提升,对业绩内生成长性要求更高。我们认为中小盘在选股上仍遵循业绩为王原则,继续寻找核心竞争力能持续提升的未来龙头标的。

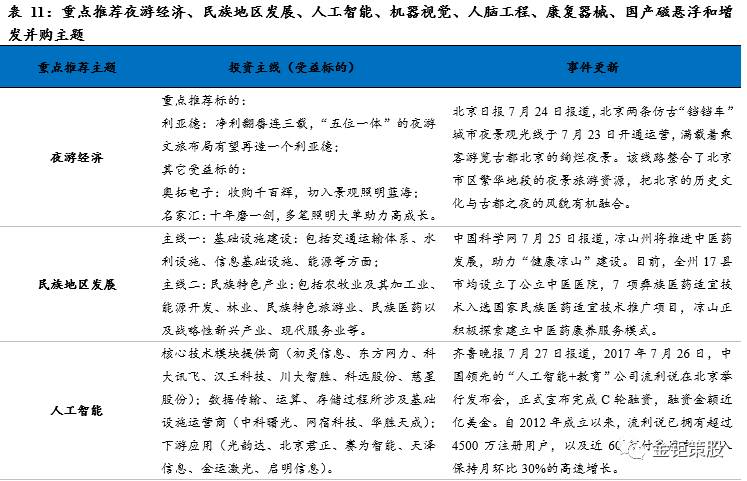

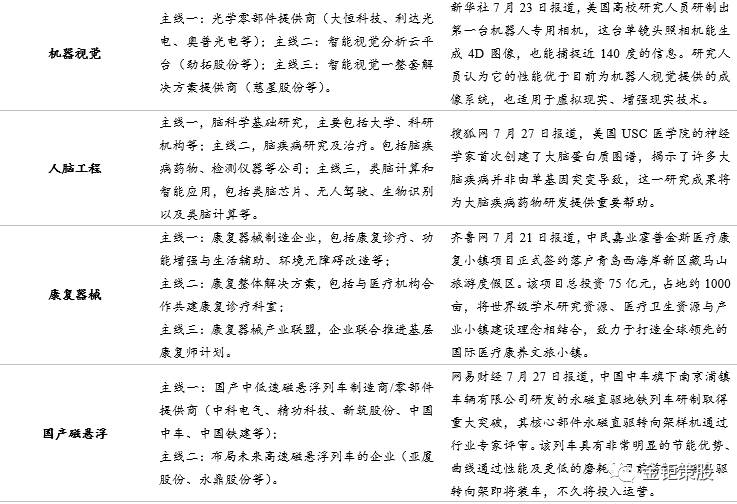

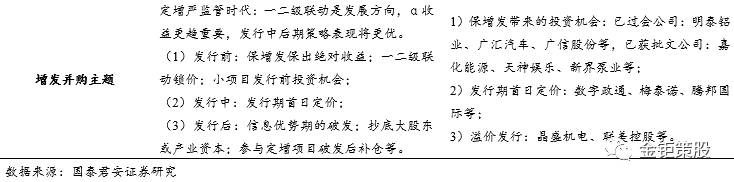

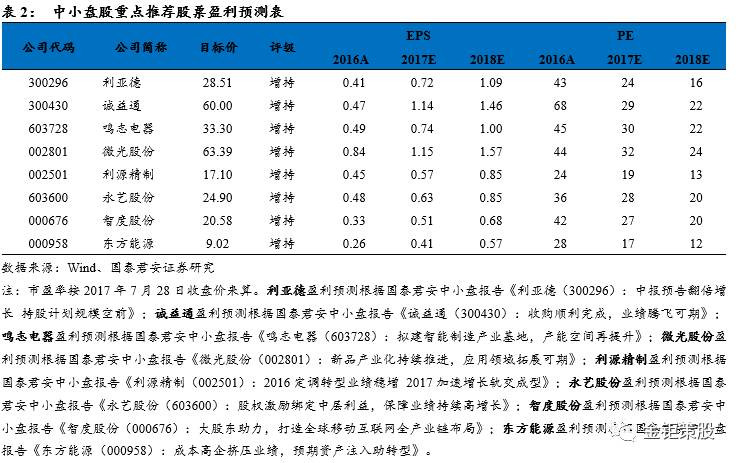

国泰君安中小盘重点推荐公司包括:“消费升级”组合:利亚德(300296)、诚益通(300430);“技术升级”组合:鸣志电器(603728)、微光股份(002801)、利源精制(002501);“增发并购”组合:永艺股份(603600)、智度股份(000676)、东方能源(000958)。

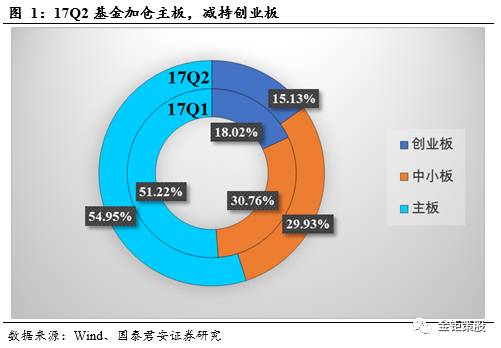

我们采用基金重仓股样本对主动型基金和打新基金二季度仓位配置进行测算分析。(1)二季度主动型基金继续减配创业板。基金持仓结构显著分化:创业板仓位连续四个季度下降,17Q2为15.13%(对应16Q4/17Q1为21.35%/18.02%),板块超配水平大幅收窄至7.96%;中小板Q2仓位29.93%(17Q1为30.76%),相对平稳;主板Q2仓位为54.95%(17Q1为51.22%,环比+3.73pct)。(2)中小创优质个股持股集中度持续提升,对业绩内生成长性要求更高。在所有中小创重仓个股中,大华股份、索菲亚和信维通信等前十大重仓股占比达到23.44%(对应16Q4/17Q1为13.42%/18.06%),持股集中度在持续提升。2017年以来,随着并购监管趋严,基金对中小创上市公司的盈利质量和业绩内生成长性提出了更高的要求。(3)打新基金持仓集中金融、消费,中国平安受追捧:打新基金重仓股行业分布基本延续一季度风格,前三大重仓行业依旧为银行、食品饮料和医药生物,非银金融则在二季度超越汽车板块成为第四大持股行业,同时各板块持股集中度也比一季度有所提升;个股方面,中国平安成为打新基金里增持金额最高个股,长江电力则遭到较多减持。

2.1 主动型基金继续减持创业板

持仓结构方面,二季度主动型基金对创业板的配置仓位继续下降。我们采用主动型基金(本报告中,主动型股票基金定义为公募基金中采用主动择股为主要投资策略的普通股票型基金和偏股混合型基金,包括封闭型和开放型)公布的重仓股数据作为样本进行测算分析。测算结果显示,2017年二季度基金持仓结构继续分化:主板仓位上升到54.95%,中小板仓位29.93%相对稳定,创业板仓位则继续下降至15.13%。整体来看,中小创合计重仓仓位仅为45.05%创下2015年以来新低,基金增配主板、减配中小创的趋势并没有改变。

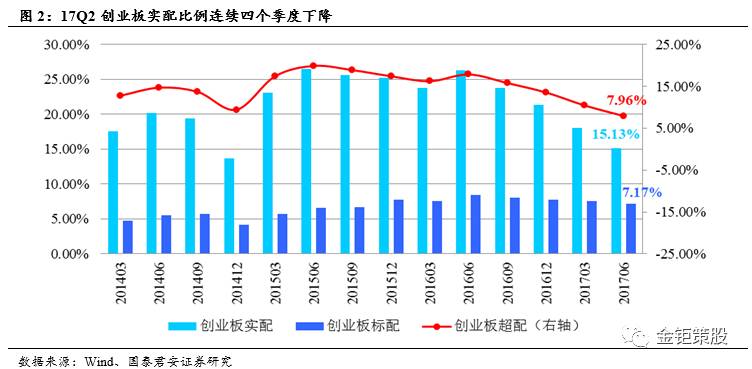

创业板配置仓位继续下降,板块超配水平已大幅收窄。具体来看,创业板17Q2仓位为15.13%,环比17Q1(18.02%)下降2.89pct,相较于15Q2的历史最高仓位26.47%,已累计下降超过11 pct。相较于创业板标配水平7.17%来看(本报告中,我们定义板块标准配置比例 = 板块流通市值/ 全部A股流通市值,而板块实际配置比例 = 板块重仓股持仓市值/基金全部重仓股持仓市值,二者作差即可得到超配比例,即超配= 实配- 标配),二季度创业板超配水平已大幅收窄至7.96%。

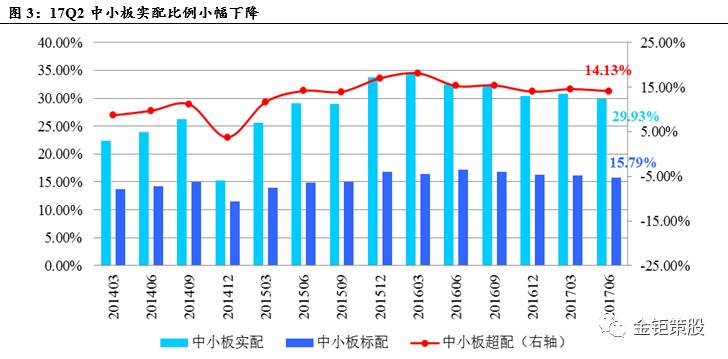

中小板仓位配置水平相对稳定,略有下降。中小板方面,基金自16年以来中小板实配比例首次跌破30%,17Q2仓位为29.93%,环比17Q1(30.76%)小幅下降0.83pct;同期中小板在全部A股流通市值中占比为15.79%, 板块超配水平为14.13%。整体来看,近四个季度中小板超配水平相对平稳,略有小幅下降。

2.2 行业:增配金融、消费,减仓中游制造

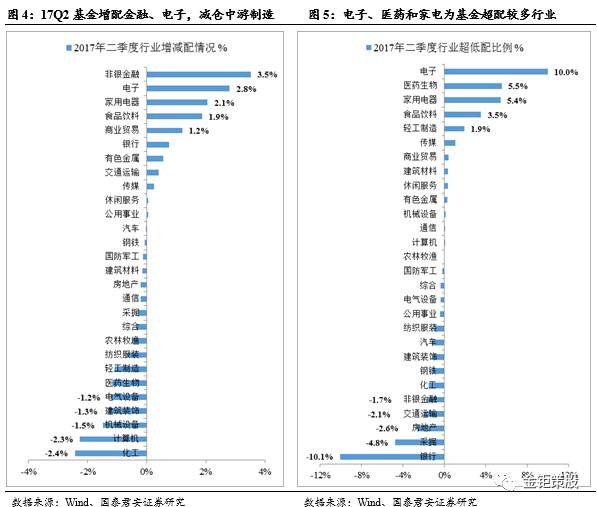

2017年二季度主动型基金五大重仓行业为电子、医药生物、家用电器、食品饮料和非银金融,仓位占比分别为13.7%、11.6%、8.0%、7.9%和5.6%,与一季度相比,电子超越医药成为第一大重仓行业,非银金融则取代化工进入前五。相较于行业标准配置比例(流通市值占比),基金五大超配行业为电子、医药生物、家用电器、食品饮料和轻工制造,超配比例分别达到了10.0%、5.5%、5.4%、3.5%和1.9%。

二季度基金大幅加仓金融、消费,减仓中游制造,抱团特征依然明显。行业增减持方面,二季度基金大幅加仓非银金融、电子和家电行业,仓位环比分别增加3.5%、2.8%和2.1%;其中,电子和家电行业基金17Q2仓位比例已分别达到13.7%、8.0%,创下历史高位。TMT行业整体配置比例连续多季度下降后首次回升,但板块内部出现分化:电子持续得到增配,而计算机配置比例仍继续下滑,已从最高接近20%降至二季度的3.5%。此外,受宏观经济增速下行与投资增长下滑影响,机械设备、建筑装饰和电气设备等中游制造行业二季度整体遭到基金大幅减仓。

2.3 中小创优质个股持股集中度提升

二季度基金中小创重仓持股集中度继续提升,电子行业白马股受青睐。在所有中小板、创业板个股中,大华股份、索菲亚、信维通信、欧菲光、立讯精密位列二季度主动型基金重仓前五名(持仓市值维度)。相较一季度榜单来看,天齐锂业、大族激光、歌尔股份得到基金较多增仓,新进上榜;神雾环保、老板电器、中金环境等三支一季度新进榜个股则跌出前十名。持股集中度方面(按照前十大重仓股基金持有市值占基金持有全部中小创重仓股市值比重测算),17Q2基金中小创前十大重仓股持股比例达到23.44%(对应16Q4/17Q1为13.42%/18.06%),环比显著提升约5.38pct。整体来看,基金持股向绩优个股集中的趋势仍在持续。

二季度欧菲光、索菲亚等业绩稳健增长个股得到基金较多增持。基金增减持方面,欧菲光、索菲亚、天齐锂业、歌尔股、分众传媒是2017年二季度基金增持市值最多的五家公司,增仓市值均超过了17亿元;华兰生物、金风科技、三环集团等个股则由于业绩波动等原因遭遇基金减仓。2017 年以来,基金普遍对中小创上市公司的业绩盈利质量和成长性真伪提出了更高的要求,追逐业绩优质白马的另一面,是对高泡沫、伪成长的坚定舍弃。

2.4 基金对中小创次新股配置减少

二季度基金对中小创次新股配置减少。二季度中小创486只基金重仓个股中,有24只属于2016年3月之后上市的次新股,比例较一季度有所下降。其中,尚品宅配、弘亚数控、拓斯达、精测电子和星源材质位列二季度中小创次新股基金重仓前五名,这五只个股的基金持仓市值均超过2亿元,占个股流通市值比重在10%左右。

2.5 打新基金--持仓集中金融消费

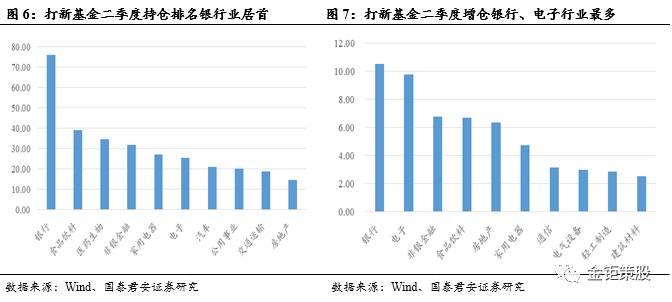

除主动型基金外,我们也筛选了625只具有明显打新特征的基金进行2017二季度打新基金分析。从打新基金重仓股(400亿规模)样本来看,基本延续一季度风格,前三大重仓行业依旧为银行、食品饮料和医药生物,而非银金融则在二季度超越汽车板块成为第四大持股行业。这些行业具有明显的低估值等防御性等特征。我们用二季度持仓股数变动*股票区间成交均价,得到了打新基金增减持金额最多的行业分布,银行、电子和非银金融板块的增持绝对金额最多,合计增持超过27亿元,而建筑装饰行业成为打新基金减持绝对最多的板块。

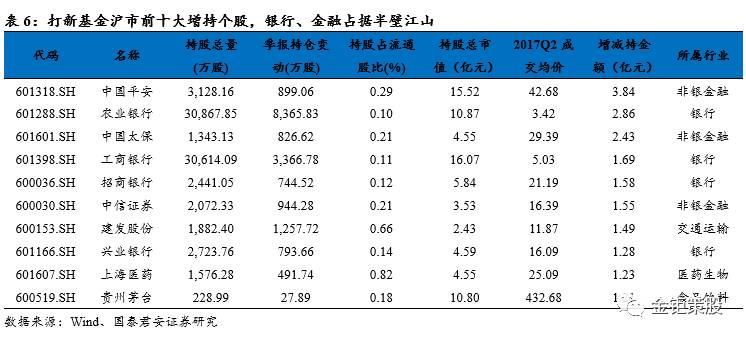

个股方面,打新基金沪市十大重仓股中,工商银行、中国平安、农业银行排名靠前,持仓金额均比前期有明显增加,前十大个股中银行和非银金融占据六只,集中度比一季度有明显提升;增减持方面,中国平安为增持金额最高个股(估算增持金额约3.84亿元),长江电力、上汽集团和大秦铁路则遭到较多减持。

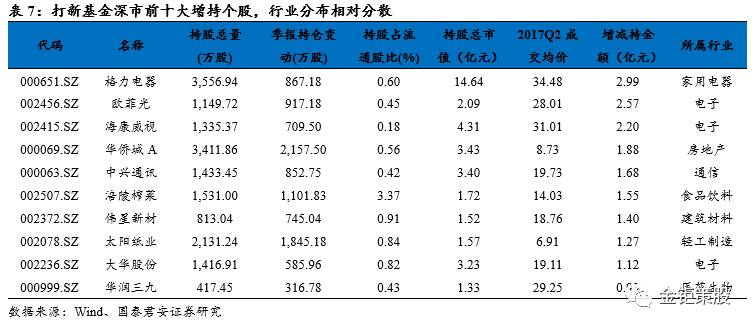

深市方面,格力电器、平安银行、五粮液等排名靠前,和一季度变化不大;在前十大深市持股中,银行、家用电器和食品饮料各占据2席,合计超过一半。增减持方面,深市增持金额最高个股为家电行业格力电器(2.99亿元)和电子行业欧菲光(2.57亿元)、海康威视(2.20亿元),东阿阿胶则遭到较多减持。

从打新基金沪深两市持股情况来看,均出现了持股集中度提高的趋势;从板块属性来看,打新基金的低风险偏好使得二季度以来大金融和大消费成为打新基金最为青睐的板块。

本周,美国公布二季度GDP数据,二季度增长2.6%(预期+2.7%),迎来季节性反弹;数据公布后,美元/日元汇率以及10年期美债收益率短线快速走低。周三,美联储会议后决定维持联邦基金利率不变,符合市场预期;同时美联储表示若经济发展符合预期,将会较早启动“缩表”。此外,本周五美国参议院以51票反对、49票支持否决了特朗普政府最新一版废除“奥巴马医改”(即《平价医疗法案》)的议案,宣告共和党废除该法案的努力暂时受挫。多方面因素综合影响下,本周美股三大股指涨跌互现:纳斯达克指数报6375点,下跌0.20%;标普500指数报2472点,下跌0.02%;道琼斯工业指数报21830点,上涨1.16%。其中,道琼斯指数连续创下收盘历史新高。

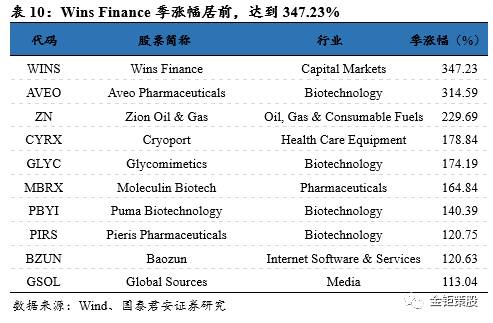

本周美国三大股指涨跌互现,道指收盘创新高。纳斯达克指数涨幅榜中,生物医药板块表现抢眼,上涨主要催化剂为研发进展和并购重组,具体到个股:

EPIX:EssaPharma是一家生物制药公司,专注于小分子药物的开发和商业化。本周,公司宣称将在公布其自主研发药物EPI-506最高剂量组医疗实验结果后,重启增发计划。市场对EPI-506的实验结果普遍持乐观态度,认为这款新型药物会给公司带来积极影响。获益于此,公司股价本周上涨32.05%。

SHOR:Shoretel是一家商业通讯解决方案供应商,主要为中小企业提供集成语音、视频、数据、移动应用等设备与服务。本周,全球通讯市场龙头Mitel Networks宣布已与公司达成最终收购协议,将以总价4.3亿美元(合每股7.50美元,较公司现股价溢价28%)收购公司100%股权。受此消息影响,公司股价本周上涨29.31%。