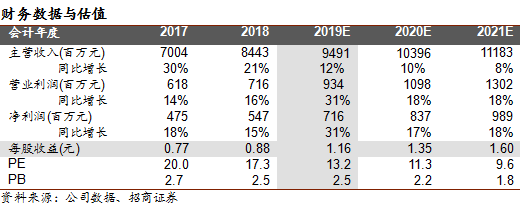

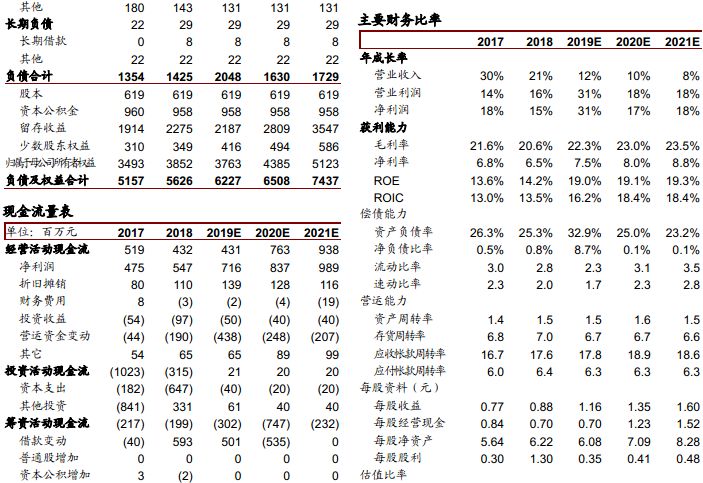

杭叉集团发布

2018

年年报,

2018

年全年实现收入

84.4

亿元,同比增长

20.5%

,实现归属上市公司股东净利润

5.47

亿元,同比增长

15.2%

,实现归属上市公司股

扣非净利润4.57亿元,同比增长11.7%,业绩基本符合预期。

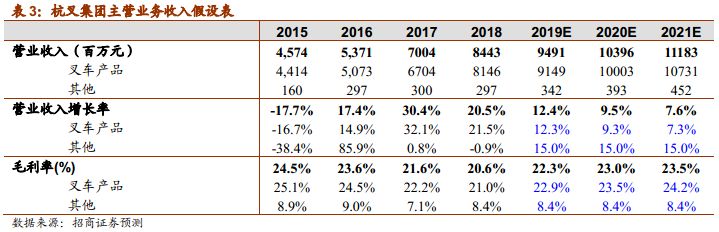

叉车销量超

12

万台,同比增长

20%

。

2018

年杭叉实现销量

12.6

万台,同比增长

20.4%

,全行业叉车销量

59.7

万台,同比增长

20.2%

,公司与行业保持了同步增长。公司具体销量结构中,占比最大的内燃叉车同比增速超

15%

,高于行业平均水平;电动平衡重式叉车销量继续领跑行业;步行式仓储车产品迎来了结构调整后的爆发点,国内市场同比增幅超

100%

。

2019

年

1-3

月,行业叉车销量

15.3

万台,同比增长

11.1%

,除电动乘驾式外,各车型均有不同程度增长,其中电动步行式仓储叉车同比增长25%。

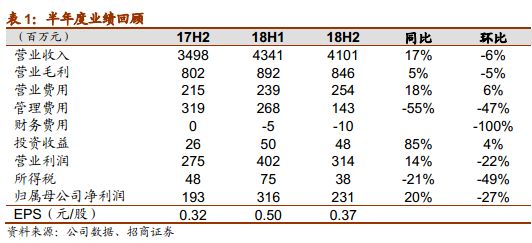

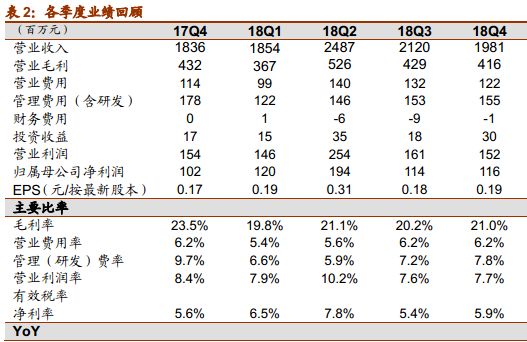

毛利率略有下降,

19

年有望回升。

2018

年公司叉车等配件业务毛利率

21%

,较

2017

年下降

1.2pct

,其中国内业务毛利率

19.9%

,海外业务

25.4%

。毛利率下降最主要系原材料价格上涨,

18

年原材料成本同比增长

25%

,增速快于收入增速,而原材料在整个叉车制造中成本占比约

85%-90%

,因此导致毛利

率承压。2019年截止目前,钢材价格有一定回落,公司毛利率也有望回升。

研发费用

3.04

亿元,同比增长

22.2%

,推出高端系列和

AGV

新产品。

研发主要侧重于工业车辆产品技术升级、品类拓展以及基础技术研究等方面,推出高端新能源叉车

XC

系列,新产品逐渐发力。同时成立杭叉智能科技,全年

开发了100多项AGV新产品,物流整体解决方案能力上

继续大幅提升。

经营现金流净额

4.32

亿元,同比下降

18.4%

。

公司经营现金流净额

4.32

亿元,同比下降

18.4%

,不过仍处于健康状态,经营现金流下降主要系

18

年支付的运输费、技术开发费、投标保证金等增加,导致支付其他与经营活动有关的现金同比增长

37%

。

持续进行产业链布局

。

2018

年,公司围绕产业上下游产业资源。通过整合杭重机械、投资入股郑州嘉晨、布局锂电池产业领域、购置土地打造智能制造基地等实现对外投资超

4

亿元,对于上游、智能领域控制力大幅加强。

2019

年,公司产能将达

20

万台。虽然对于

2019

年行业判断较为谨慎,但凭借产品竞争力的提升,公司力争全年实现销售收入约

95

亿元,同比增长约

13%

。

海外收入

16.4

亿元,同比增长

25.4%

,海外市场大有可为。

2018

年公司海外市场收入

16.4

亿元,同比增长

32.3%

,增速显著高于国内,公司在国内外市场设立了

60

多家直属销售分、子公司和及

500

多家授权经销服务商和特许经销店,为全球

180

多个国家和地区的客户提供优质的工业车辆产品及专业的全方位服务。即使在中美贸易争端的压力下,杭叉美国公司也已正式投入运营。目前国内主流叉车品牌价格仅为丰田、林德等国际品牌的

50%

左右,性价比优势明显,预计近几年海外仍将保持较快增长,未来海外市场大有可为

。

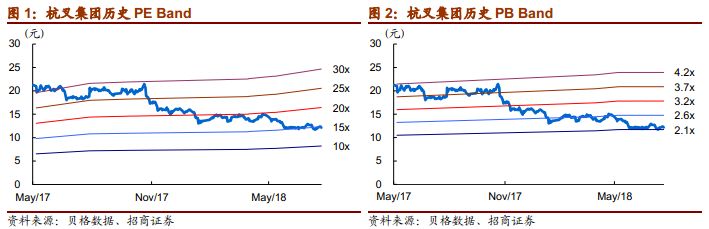

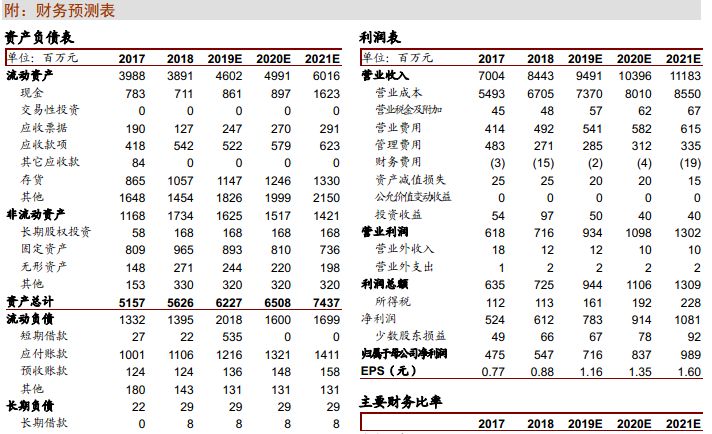

业绩预测及投资建议。

我们预计叉车行业

2019

年增速有所放缓,但整体仍呈增长趋势,杭叉集团

2019

年市占率将稳中有升,预计杭叉

2019

年全年收入

95

亿元,归母净利润

7.16

亿元,对应

2019

年

PE 13.2

倍,维持强烈推荐

。

风险提示:

叉车整体销量、零部件销量系统性下滑,原材料价格大幅增长

。

参考报告:

1、《杭叉集团(603298)—电动化进展顺利,成本下行驱动利润率修复》2019-01-13

2、

《杭叉集团(603298)—市占率稳中有升,拥抱行业智能化》2018-10-19

3

、

《杭叉集团(603298)—收入稳步增长,布局智能物流领域》2018-08-16

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队:

7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博