我们能看到Pact似乎将一切动作都专注在了押金激励法上,但仅是如此这并不能营造出一个有增长潜质的盈利模式。

因为缺乏实质性功能,Pact无法像其他健康应用那样采取客户分级订阅收费的方式。然而因为Pact的产品特点,用户一开始就会有押金支付行为,公司因此当会有一定流水进账来。

基于违约用户押金被扣,刨除奖金资金,Pact仍有可能留存部分资金作为营收。这也可能是2014年之后Pact未进行下轮融资却还能坚持长达3年多的重要原因。

我们可以初步计算一下,这种盈利模式的可能性。根据所了解的信息,Pact用户支付5美元每次目标的押金,完成后拿回5美元之外还能获得大约30-50美分的奖励。

Pact上用户目标的完成率统计为92%。也就是说100个用户中8个用户付出40美元,分给92个用户,平均计算得出是约每人43美分;如果Pact留存一部分,假为设1美元,则92个用户每人能获得奖励是约每人35美分。

35美分正好落在用户获得奖励的范围内。逻辑上看是可能按这个押金20%的扣留方案来获得营收的。

如果这就是Pact的营收模式的话,我们可以大致结算Pact的年营收额。据Pact创始人最近言论称5年来用户在Pact共进行了4000万次健康活动。

那么我们按用户量逐渐增长来看待,假设最近一年内的健康活动执行量为2000万次。那么Pact一年的营收大约可以这样计算:2000万*(1-92%)*1美元=160万美元/年

这样一个营收规模,抛去各种成本恐怕只能维持一个几人规模的小团队。对有远大理想的哈佛毕业生和Khosla Ventures这样的大天使来说,显然是远远不够的。

如何扩大营收空间,Pact始终执着于押金激励这一妙招。在拿到天使融资后,Gympact这个最初命名被放弃,这是因为Pact围绕押金激励,新增健康饮食方面的行为目标设置。

再接着,我们可以看到,抵押金额度在提高。从最初报道中所说的每周5美元的金额,到当下示例中,设置每天20-30美元的惩罚押金,默认设置仍是5美元。

如果完成率不变,抵押金额度越高则违约金额总量自然会增大,但这仍旧取决于用户意愿,也不能无限制拉高押金,这个策略无法带来持久性的增长。

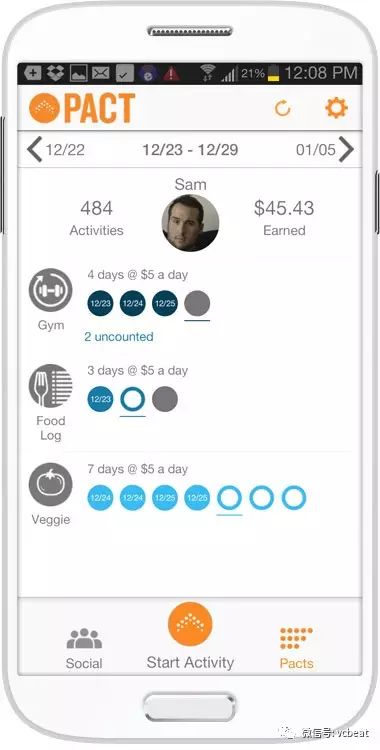

Pact 官网App应用界面图示

而增加收入最主要的途经增加用户数量,并没有得到足够有效的实现。从Pact首年运营已有500万人次的项目执行量,和最终所称的5年共计4000万的量(实际上官网数据显示的量可能只有约2260万,见下图),不难发现5年来用户增长幅度十分有限。

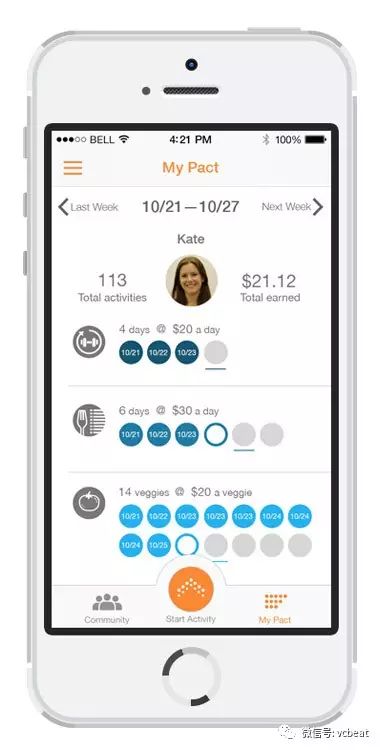

Pact健康活动执行量统计(官网截图)

我们并不知道Pact的活跃用户量数据,但可以简单估算一下。假设每个用户每周执行一次健康项目,按一年2000万次的量意味着约有38万的活跃用户。

而在Pact执着于它的押金激励法的这几年里,其他健康管理app有的已今非昔比。

2016年myfitnesspal已拥有1.65亿的用户,2017年可穿戴设备fitbit的活跃用户数也增至2320万。事实证明,押金激励法是个好主意,它确实有效,但它似乎并不是必须的,且似乎也只有一小部分群体愿意接受这种方式,以至于无法支撑更大的营收期望。