核心观点

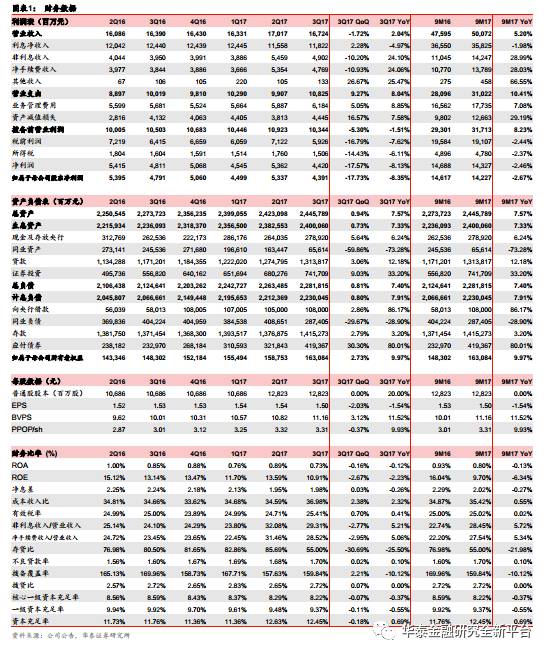

公司业绩表现符合预期。公司前三季度归母净利润同比下降2.7%,营收同比增长5.2%。Q3单季归母净利润同比下降8.3%,单季营收同比增长2.0%。我们测算的前三季度累计净息差2.02%(-28bp, YoY/-2bp, QoQ),Q3单季净息差1.98%(-26bp, YoY/+3bp, QoQ)。期末总资产2.46万亿元(+7.6% YoY/+0.9% QoQ)。不良贷款率1.70%(+2bp, QoQ),拨备覆盖率160%(+2pct, QoQ)。核心一级资本充足率8.22%(-7bp, QoQ),资本充足率12.45%(-18bp, QoQ)。年化ROE 9.70%(-2.12pct, YoY)。

前三季度归母净利润同比下降的主要影响因素为净息差收窄和拨备计提力度增加,生息资产的扩张和非息收入的增长部分抵消了前述影响。前三季度利息净收入同比下降2.0%。细分结构优化,生息资产增速平稳(+7.3%,YoY+0.7%, QoQ),测算的Q3单季净息差环比增加3bp到1.98%。边际改善主要得益于资产端收益率的提升。前三季度净手续费及佣金收入同比增长28.0%,Q3单季同比大增24.1%。手续费净收入增速保持高增长态势,今年以来的三个季度单季增速都在20%以上。从半年报看手续费净收入增长主要由银行卡和理财业务推动,也成为营收增长的主要驱动力。

Q3总资产环比微增0.9%,同比增速7.6%,增速较快。Q3新增资产主要是证券投资类资产,环比增加9.0%,其中应收款项环比增长21.4%。贷款增速相对稳定(+12.2% YoY/+3.1%QoQ),存款小幅提速(+3.2% YoY/+2.8% QoQ)。Q3应付债券科目扩张,环比增30.3%。但(应付债券+同业负债)占比环比仅小幅下降1.3pct到31.0%。判断主要是对同业融入资金的结构进行调整。

期末不良贷款率1.70%,环比增加2bp。不良余额229.7亿元,环比增加9.2亿元。Q3单季年化不良生成率1.04%(+20bp YoY/-70bp QoQ),生成率边际下行。单季年化信贷成本率1.36%(-6bp YoY/+14bp QoQ),单季拨备计提略有增加。拨备覆盖率环比增加2.2pct到159.8%。隐含不良指标小幅反弹,关注类贷款占比4.60%,环比增加16bp。

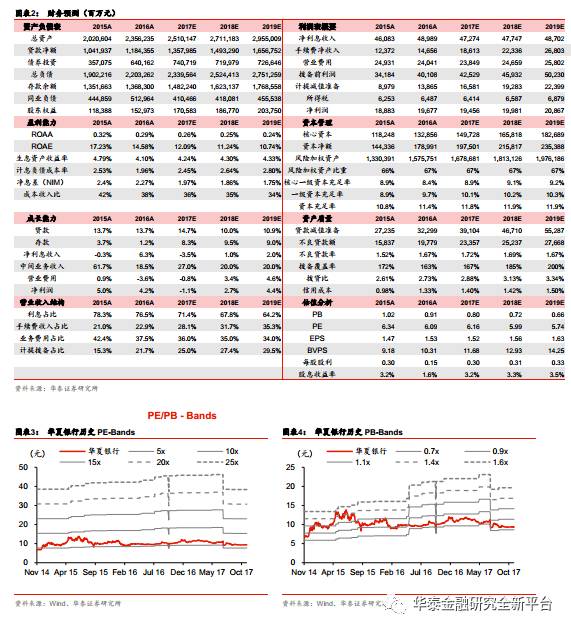

我们认为华夏银行京津冀区位优势突出,不良贷款风险可控,业绩将逐步改善。但短期内受制于息差收窄,业绩增速承压。小幅调低17-19年归母净利润增速从2.6%,3.8%,4.8%至-1.1%,2.7%,4.4%;2017年EPS为1.52元,BVPS为11.68元,对应2017年PE 6.16倍、PB 0.80倍。对标上市中小股份行2017年末0.8-1.0倍PB,公司发展稳步向好,给予2017年末0.9到1.0倍PB,小幅下调目标价到10.51-11.68元。维持“买入”评级。

风险提示:不良贷款增长超预期,资金市场利率上升超预期。

研究员:

沈娟 执业证书编号:S0570514040002

本公众平台不是华泰证券研究所官方订阅平台。相关观点或信息请以华泰证券官方公众平台为准。根据《证券期货投资者适当性管理办法》的相关要求,本公众号内容仅面向华泰证券客户中的专业投资者,请勿对本公众号内容进行任何形式的转发。若您并非华泰证券客户中的专业投资者,请取消关注本公众号,不再订阅、接收或使用本公众号中的内容。因本公众号难以设置访问权限,若给您造成不便,烦请谅解!本公众号旨在沟通研究信息,交流研究经验,华泰证券不因任何订阅本公众号的行为而将订阅者视为华泰证券的客户。

本公众号研究报告有关内容摘编自已经发布的研究报告的,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。如需了解详细内容,请具体参见华泰证券所发布的完整版报告。

本公众号内容基于作者认为可靠的、已公开的信息编制,但作者对该等信息的准确性及完整性不作任何保证,也不对证券价格的涨跌或市场走势作确定性判断。本公众号所载的意见、评估及预测仅反映发布当日的观点和判断。在不同时期,华泰证券可能会发出与本公众号所载意见、评估及预测不一致的研究报告。

在任何情况下,本公众号中的信息或所表述的意见均不构成对客户私人投资建议。订阅人不应单独依靠本订阅号中的信息而取代自身独立的判断,应自主做出投资决策并自行承担投资风险。普通投资者若使用本资料,有可能会因缺乏解读服务而对内容产生理解上的歧义,进而造成投资损失。对依据或者使用本公众号内容所造成的一切后果,华泰证券及作者均不承担任何法律责任。

本公众号版权仅为华泰证券股份有限公司所有,未经公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公众号发布的所有内容的版权。如因侵权行为给华泰证券造成任何直接或间接的损失,华泰证券保留追究一切法律责任的权利。本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。