稳健医疗IPO被证监会否决。

刚刚发生的事,真是让人感慨啊。

它,一家做医药敷料(医用纱布、棉棒等)和女性用品(化妆棉、卫生巾等)公司,曾于前不久的9月28日上会,被暂缓表决,今天重启IPO,众人眼巴巴的盼望。

然而,却被证监会一巴掌无情拍死。IPO否决。

从营收、净利润规模上看,可以说,体量非常巨大。他,2014年、2015年和2016年,实现营收15亿、18亿、25亿;扣非净利润1.29亿、2.17亿和4.1亿。

一年营收25亿,净利4亿,出问题照样被拍死。

此前,我们主要关注其

多处会计差错调整问题、

毛利率异常高于同行业问题。而此次,这些问题确实被证监会追问。今天上会的三家企业,无一例外都存在毛利畸高的大问题。

此外,被否意见还针对私有化退市提出了不少疑问,如:

私有化退市的商业合理性,是否符合我国相关监管部门当前的最新监管政策和监管要求?

私有化退市的收购资金来源,是否用境内资金支付费用?

作为国内医药敷料出口企业TOP3,曾登陆纳斯达克,如今退市回A股,却遭遇了“冷板凳”。看来,私有化退市,风险还是很大。

今天,我们来追踪一下,影响IPO进程的问题在哪里:

1、毛利率显著高于同行业巨头,凭啥?

2、毛利率持续增长的原因是什么,能否长期保持?

3、行政处罚多种多样,内控制度有没有缺陷?

除此之外,从监管的反馈上看,他还在报告期内,存在频繁会计差错调整的问题,比如:销售收入跨期、买卖制委托加工、长期股权投资、递延收益、递延所得税。

但是,可惜,会计差错调整的问题,稳健医疗并没有披露。哥,你为啥不披露啊,背后难道有隐情吗?

具体内容我们无从考证。但是,这暴露了会计核算和内控制度的缺陷,是IPO中的大忌。

“行业龙头上市,也栽到了这个问题上”

优塾原创,转载请后台回复“白名单”

— 1 —

证监会

审核结果

(一)稳健医疗用品股份有限公司(被否)

1、

根据申请文件,发行人实际控制人李建全控制的Winner Medical Group Inc.在美国OTCBB挂牌、并逐步转板至NYSE Amex LLC和NASDAQ Globle Market交易,实现Winner Medical Group Inc.在美国上市、发行人间接上市融资目的。2012年7月,发行人开始私有化并退市。2016年3月申报A股IPO。

请发行人代表进一步说明:(1)Winner Medical Group Inc.在美国终止上市及私有化交易中,发行人的实际控制人

用于收购股权的资金来源

,是否存在使用境内资金支付私有化费用的情形,是否取得外汇管理部门的批准,是否符合我国有关税收、外资、外汇管理等方面的法律法规规章,是否存在违法违规情形;(2)发行人在美国间接上市、后通过

私有化退市并申报A股IPO的具体原因及其商业合理性

;是否符合我国相关监管部门当前的最新监管政策和监管要求;(3)招股说明书称发行人实际控制人2009年创建了PurCotton全棉时代品牌,并于同年10月转板NYSE Amex,请发行人代表说明

业务转型的具体时间和转型的过程

。请保荐代表人说明核查方法、核查过程和依据,并发表核查意见。

2、发行人的申报文件显示,发行人在规范运作与内控方面存在以下问题:发行人出资行为存在瑕疵,

存在较多会计差错,报告期内发行人接连受到十六起行政处罚

,针对上述情况,请发行人代表进一步说明:(1)发行人受到环保、税务、食品药品监督、人力资源、社会保障和海关等部门的处罚是否构成重大违法违规行为,是否存在“最近36个月内违反工商、税收、土地、环保、海关以及其他法律、行政法规,受到行政处罚,且情节严重”的情形;(2)发行人

会计基础工作是否规范

,是否符合《企业会计准则》和相关会计制度的规定;(3)合规运营方面的内部控制制度是否健全且被有效执行,

内部控制是否存在重大缺陷

。请保荐代表人说明核查方法、核查过程和依据,并发表核查意见。

3、发行人在1999年、2000年、2001年与多地国有企业合资经营,并在随后购买了相关国有资产。请发行人代表进一步说明

国有资产收购中交易的程序和价格是否合规,

该等收购资产权属是否清晰。请保荐代表人说明核查方法、核查过程和依据,并发表核查意见。

4、据招股说明书披露,公司日用消费品业务由于定位契合消费者需求而呈现出爆发式增长,日用消费品的销售渠道以电子商务为主。报告各期,发行人

日用消费品的毛利率均高于同行业可比上市公司的毛利率

。发行人应收账款1-180天未计提坏账比例,同行业均按照5%计提坏账比例。请发行人代表结合行业情况、产品市场占有率、电商销售的特点进一步说明:(1)

日用消费品收入逐年增长与同行业收入的变化趋势是否一致

,收入逐年增长是否具有可持续性;(2)对于电商客户的收入确认是否正确,核算是否符合企业会计准则的规定;(3)发行人

毛利率较高

的原因;(4)公司计提坏账比例的充分性以及1-180天应收账款未计提坏账准备的依据。请保荐代表人说明核查方法、核查过程和依据,并发表核查意见。

5、2014年7月1日、2014年7月28日,发行人员工持股平台通过增资和受让发行人控股股东稳健集团有限公司股份实施员工激励,增资和转让对应每注册资本价格分别为4.69元和4.68元,2014年11月红杉信远增资价格为16.79元,

前后两次转让价格差异悬殊。

发行人按照每股评估单价4.91元为基础确认股份支付费用。请发行人代表进一步说明前后两次转让价格差异巨大的主要原因和商业合理性,并说明与该等相关的股份支付费用的确认是否合理。请保荐代表人说明核查方法、核查过程和依据,并发表核查意见。

— 2 —

稳健医疗

一个医疗用品巨头的转变

稳健医疗,原来是医用敷料的OEM企业,专门帮别人贴牌生产医用纱布、棉签、消毒片、手术衣等医疗产品。

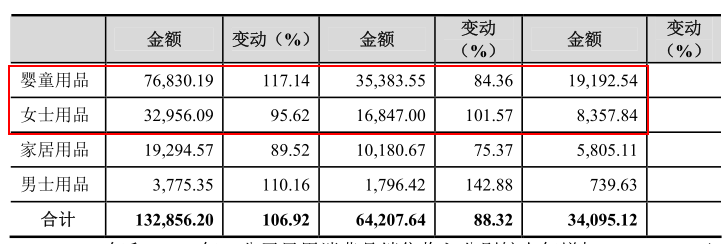

后来,他不甘心只帮别人贴牌生产,他开始寻求自主生产,通过研发全棉水刺无纺布,将产品拓展至日用消费领域,例如:婴童产品(棉尿裤等)、家居产品(棉柔巾、毛巾、口罩等)、女士用品(卫生巾、化妆棉等)、男士用品(袜子等)

。

2014年、2015年和2016年,稳健医疗实现营收15亿、18亿、25亿;扣非净利润1.29亿、2.17亿和4.1亿。

注意,2016年的收入增长了38%,净利润增长了88%。

这得益于日用消费品的爆发式增长,特别是婴童用品和女性用品的销售大幅提升,年复合增长率高达97.40%。

▼

看来,还是女人和儿童的钱最好赚了。

加上他拥有医疗级品质背景,转型搞消费品有着天生的优势。

同时,他针对不同的产品采用不同的销售策略。

医用敷料,主要面向国外市场,以OEM模式为主,少量供应国内,主要面向医院和OTC药店,并以经销为主;

日用消费品,主要面向国内市场,以电商渠道为主,辅助KA渠道(线下开设直营连锁店)。

以2016年为例,医用敷料贡献收入9亿,占收入比重为37%,其中对国外市场OEM销售的占比25%。

而日用消费品则贡献收入13亿,占收入比重为53%,电子商务渠道占比33.47%。

▼

另外值得一提的是,稳健医疗曾间接在纳斯达克上市,成为国内医药敷料出口企业TOP3。但因战略调整,他选择私有化退市,如今拥抱A股。

尽管战略调整给他带来了收入、净利润的猛增,但是他本身还存在会计差错调整、内部交易、产品质量、环境污染被处罚等问题,暂时阻碍了他的IPO之梦。

— 2 —

毛利率增速猛

比同行业巨头还高

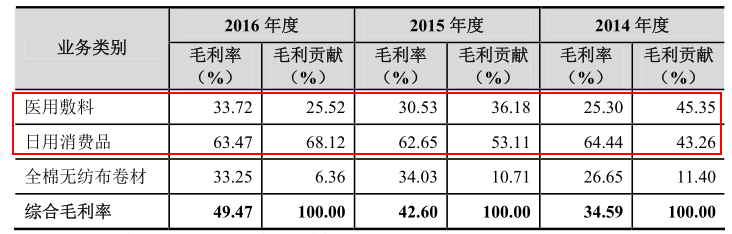

2014-2016年,稳健医疗的营业毛利率为34.41%、42.13%、48.71%,连续三年快速增长。

报告期内,销售净利率也迅猛增长,分别为:8.59%、12.17%、16.16%,两年之间翻了1倍。

同样地,加权平均净资产收益率也在不断爬升,分别为15.09%、18.18%、27.90%。

但是,我们需要注意一点,稳健医疗的不同产品之间的毛利率差异较大,其中,医用敷料的毛利率在30%左右,日用消费品的毛利率在60%左右。

很明显,做日用消费品比做医用敷料更赚钱。

▼

并且,正是因为稳健医疗的产品结构,从医疗用品转向了日用消费品,伴随着日用消费品的销量猛增,导致综合毛利率水平被拉高。

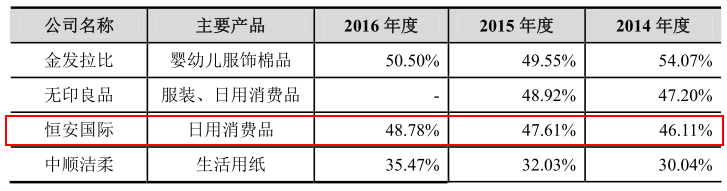

此时,若以综合毛利率、净利率等指标与不同行业的可比上市公司相比,容易产生偏颇。所以,我们这里只取日用消费品的同行业上市公司做个对比。

从毛利率上看,行业龙头、港股上市公司恒安国际在2014-2016年的毛利率水平为46%、47%、48%。而稳健医疗的毛利率水平为64%、62%、63%。

▼

稳健医疗的毛利率明显偏高。稳健医疗解释称:自己采用的是电商模式,中间节省了很多流通环节。再加上,自己的医疗专业背景,品牌溢价较高,所以毛利率偏高。

很显然,光是这样的解释,监管层一定不会信服。所谓的品牌溢价,监管层要求进行定量分析,不过,稳健医疗只是点到即止,未做延展。

— 3 —

横跨多个行业

竞争多而激烈

稳健医疗的行业,包括了医用敷料行业和日用消费品行业。我们分开来看:

医用敷料行业——

医用敷料,是用于对各种创伤表面进行临时覆盖,免受细菌感染的医用卫生材料。

行业上游主要是棉花种植业和纺织行业,下游各级医院、疾控中心、其他医疗机构及 OTC 药店。

2016 年,我国医用敷料市场快速增长,市场规模为487.63 亿元,同比增长 12.80%。

▼

中国是医用敷料产品出口额最大的国家,占全球医用敷料出口额的20.06%。2016年,稳健医疗在我国出口医用敷料企业中,排名第二。

▼

他的国内竞争对手主要为:奥美医疗、绍兴振德、江苏省健尔康、安徽华文;国际竞争对手主要为:3M、施乐辉、墨尼克医疗。

日用消费品行业——

日用消费品涵盖的产品很多,稳健医疗主要做婴童和女士用品,其中,以吸收性卫生用品具有代表性。

吸收性卫生用品,包括女性卫生用品(卫生巾和卫生护垫)、婴儿纸尿布和成人失禁用品。

2015年,该市场规模达737亿元,年均复合增长率达 12.98%。

其中,女性卫生用品的市场规模最大,为374亿元,年均复合增长率为8.93%;婴儿纸尿布市场规模次之,为314亿元,年均复合增长率为17.53%。

从竞争格局上看,女性卫生用品的市场竞争,集中在国内,前十大国内厂商占据了51%的市场份额。其中,恒安排名第一,占据了27.4%的市场份额。

▼

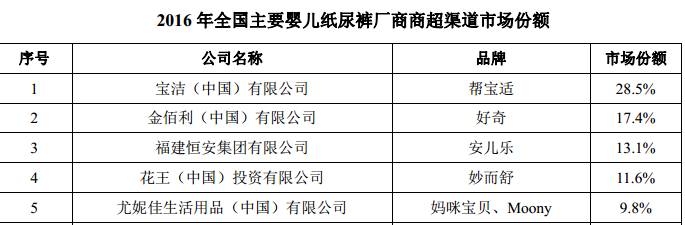

婴儿纸尿布的竞争,则由国际厂商主导,排名第一的是宝洁(帮宝适),占据了28.5%的市场份额。

▼

稳健医疗面临的主要对手为:恒安国际(2015年营收244亿港元)、丽婴房(2015年销售收入为92.33亿新台币)等。

总的来说,稳健医疗的产品线很杂,消费场景太多,导致每个产品领域,都要面临激烈的竞争。此时,品牌定位显得很重要。

稳健医疗自转型后,就定位于打造“全棉时代”,类似可比的风格是“无印良品”。后者2015财年实现了3075亿日元(约为180亿元),两者的规模差距甚大。

— 4 —

投资机构必须关注的问题

行政处罚太多、毛利率增长快

投资机构应该关注几点:5处会计差错调整、关联担保问题、毛利率大幅增长、以及行政处罚较多。

1)5处会计差错调整,却未见披露

据监管反馈,稳健医疗存在“销售收入跨期”、“递延收益”等5处会计差错调整。但是,稳健医疗并未对此披露,我们也无法做对比分析。无奈。

2)五花八门的行政处罚

行政处罚多的公司,我们并不少见,但是能够集齐多个部门的处罚,也是挺难得的。