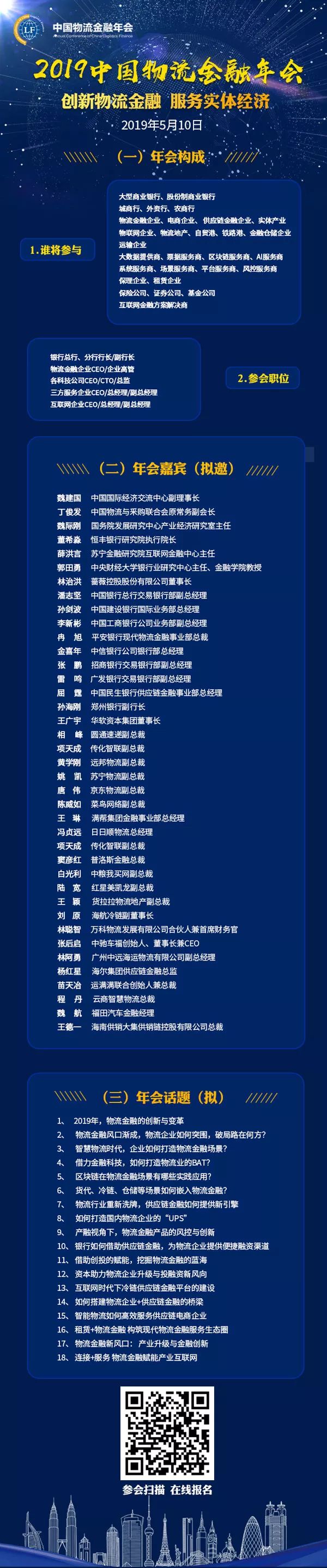

供应链金融通过运用丰富的金融产品以实现交易过程中的融资目的,不同于传统贸易融资方式,其更是一种科学、个性化以及针对性强的金融服务过程,对供应链运作环节中流动性差的资产及资产所产生的且确定的未来现金流作为还款来源,借助中介企业的渠道优势提供全面的金融服务,并提升供应链的协调性和降低其运作成本,主要有以下特点:

(1)不单纯依赖客户企业的基本面资信状况来判断是否提供金融服务,而是依据供应链整体运作情况,以真实贸易背景为出发点。

(2)闭合式的资金运作,即注入的融通资金运用限制在可控范围之内,按照具体业务逐笔审核放款,资金链、物流运作需按照合同预定的模式流转。

(3)供应链金融可获得渠道及供应链系统内多个主体信息,可制定个性化的服务方案,尤其对于成长型的中小企业,资金流得到优化的同时提高了经营管理能力。

(4)流动性较差的资产是供应链金融服务的针对目标,在众多资金沉淀环节来提高资金效率,但前提为该部分资产具有良好的自偿性。

我国供应链金融业务的形态主要有应收账款融资、库存融资、预付款融资和战略关系融资四种。应收账款融资直接确认了以信用较好核心企业应收账款作为还款来源,是目前较为主要的供应链金融产品。

供应链金融市场的主要参与方有核心企业、物流商、资金方、信息系统服务商四类,都可以直接为小微企业提供供应链金融产品。但受资金限制,供应链金融产品的主要提供方是商业银行。

从核心业务能力来看,供应链上的核心企业、电商平台为代表的线上交易平台和物流企业在细分业务能力上有商业银行所不具备的优势。从资金供给角度而言,商业银行具备着其他资金方所不具备的规模和成本优势,资金与能力的不匹配,限制了供应链金融产品供给。

供应链金融是面向产业链上所有企业的系统性的安排,而不是单点的安排。单点是没法看清楚的,一定要把它看成一个整体的安排。所以提倡的是进行产业链和产业链之间的合作,而不是单点的合作。

在供应链金融业务中有几个原则:

1、场景是供应链金融的起始、没有场景的业务不做。

纯粹融资性的业务。比如某个企业要融一笔钱,可以接受稍高的成本,要求就出表快,这种项目就不做。因为要了解具体的业务场景,弄清楚事情的前因后果、钱的具体用途以及它的上下游是怎么操作的。因为我们对IT行业比较熟悉,所以能去做一些别人不敢做的事情。

比如我们要去做一个行业,就会去那个行业挖人、调研,甚至把行业里的龙头企业的人挖过来,让熟悉的人做熟悉的事。所以反过来讲,我认为只有熟悉的人、熟悉的地方把一个陌生人之间的关系变成一个熟人之间的借贷,才能解决中小企业融资难,否则都是没有用的。

银行,在购物场景中。

早在2011年11月30日,交通银行就携手沃尔玛(中国),在全国范围内推出了交通银行沃尔玛信用卡。在该信用卡原有的功能与服务之外,还增加了店内消费双倍积分的产品特色,同时也为持卡人提供了实惠的积分奖励计划与便捷的超市服务和购物体验。交行主动将旗下产品与大型消费卖场融合,利用客户的的消费心理,在沃尔玛这一个产生频繁消费与大额消费的场景中进行信用卡营销,有效提升了客户的开卡意愿。

这样有针对性的在具体消费场景中所具有的对消费者心理状态或需求进行迎合的营销行为,就是银行融入场景并获取效益最简单、直接的手段。

当客户来到沃尔玛进行购物选择时,会因为沃尔玛所构建的衣、食、住、行面面俱到的完整的购物场景而产生持续的购买欲望,这种情况下,银行与超市合作发放的联名卡所具有的优惠政策就会因为消费频度的加大而被放大,令消费者产生额外的满意情绪。

自建场景。

随着市场竞争的加剧与金融体系的不断完善,金融机构在不断向场景端挂靠,与此同时,占据巨大已有场景的非金融机构也在逐渐向金融行业渗透。金融与非金融之间的界限越来越模糊。

在以场景为核心的金融时代,银行除了不断的融入已有的场景之外,为了避免陷入被动的局势,就需要尽快的寻找市场,在现有的场景空白处构建出自己的“生活+金融”的场景生态圈。而在自建场景中,首先需要选择市场,构建出针对特定人群的垂直场景,并对现有的数据和渠道进行二次利用。

2、成本结构不变、提升效率、边际变动成本高的业务不做。

如果一个业务需要派客户经理去做尽调,跟银行一样逐个去看,这个事情我们做不了,因为这是传统银行非常擅长的模式。银行业做了几百年都做不到的事情,一个小小的供应链金融公司是没有这个能力的。

而且做第一单和做第一百单的成本是一样的,根本不划算。这里要考虑到做这件事情的边际成本,边际成本越小的越可以做。

如果供应链金融上的数据是符合成本结构的,只要能把风控点看清楚是不需要逐个去看的。

在经济学和金融学中,边际成本指的是每一单位新增生产的产品(或者购买的产品)带来的总成本的增量。 这个概念表明每一单位的产品的成本与总产品量有关。比如,仅生产一辆汽车的成本是极其巨大的,而生产第101辆汽车的成本就低得多,而生产第10000辆汽车的成本就更低了(这是因为规模经济带来的效益)。

3、不掌握连续数据、无法高效率、低成本获取数据的业务不做。

比如有些业务第一次提交了数据过来,结果第二期就没有任何数据了,或者获取数据的成本非常高,这样的客户做不了,也不是供应链金融和保理业务能够持续做的,这个观点也不一定对。

总的来说是一定要扎入到场景中,用很低廉的成本自动化地获取数据。

连续数据,统计学概念,又称连续变量。指在一定区间内可以任意取值、数值是连续不断的、相邻两个数值可作无限分割(即可取无限个数值)的数据。

在统计学中,变量按变量值是否连续可分为连续变量与离散变量两种。

例如:生产零件的规格尺寸、人体测量的身高、体重、胸围等为连续数据,其数值只能用测量或计量的方法取得。

4、风控不能形成完整链条的项目不做。

什么是完整的链条?比如钱进入链条里了,分销商从联想拿货再卖给下一家,如果只能看到他的进货数据,看不到出货数据,这就不是完整的链条。必须既能看到经销商的进货数据,又能看到出货数据、库存数据,这样的数据才是完整的,风控是闭环的,这样的客户可以做。否则又是做银行擅长的客户而不是做自己擅长。

另外,如果没有完整的链接,你所承担的风险很高,而且一般小的保理公司或金融公司是没有银行那样强的抗风险能力额。所以我们也在不断地总结、筛选出不能做的业务。

总结下来就是,看不清楚的不做,还有一些是你觉得看清楚了却很纠结的不做。

举个例子,有一天同事很高兴地说他们放了3个亿的额度给辉山乳业,但是临放款之前叫停了。他们去辉山乳业谈得非常好,如果中间出现问题可以把奶牛拉回去。但是真正要做的时候却发现如果奶牛真给过来是很麻烦的一件事,他很纠结,所以就不做了。

惠州的那个项目他们要求银行提供保函,银行也同意了,基本上要什么就提供什么。在副行长的办公室现场就直接给保理公司盖章了,当时是很高兴的,但是回来以后觉得有点不对。如果一个银行的章能够随随便便在副行长的办公室盖,这里面也很可能会有问题,后来就暂停了。

所以第一是看不清楚的不做,第二纠结的不做,如果觉得哪不对,里面很可能就有问题,就不要做。第三,不是产业链上的东西不做,第四是没有关键的人不做,什么叫关键人?就是这个人或这个部门能掌握数据或付款的流程。

来源:jcamc