来源:雪涛宏观笔记(ID:xuetao_macro) 作者:天风宏观团队

年初至今一线和核心二线销售量普遍萎缩。

一线城市:深圳的收缩最为明确坚决,北京上海的交易量连续收缩但价格仍有一定韧性,广州价缩但交易量有一定上涨。

二线城市:年初至今房价普遍微涨,限购与非限购城市的销售面积走势呈两极分化。

三线城市:价格趋于稳定,一线周边的三线卫星城量价齐缩,强三线走价,普通三线走量,三线房地产销售正在逐步退热。

在利率上行、信贷收缩和大规模限购的影响下,房地产市场收缩的路径开始呈现出全貌:一线城市—>二线限购城市+一线周边的三线卫星城—>二线非限购城市+强三线城市—>普通三线城市。

去年9月至今,不少一二线城市甚至三四线城市(涿州、嘉善、廊坊、滁州、保定等)出台了房地产限购新政,也有部分二三线城市出台了所谓“筑巢引凤”的购房鼓励政策(武汉、济南、西安、青岛、南京等)。

各类新政出台至今已有半年左右,因城施策下各地房地产市场发生了不同程度的变化。我们通过对近100个城市房地产销售面积和价格数据的分析整理,直观展现出中国房地产市场的全景图。

一、销售面积深度收缩的一线和核心二线

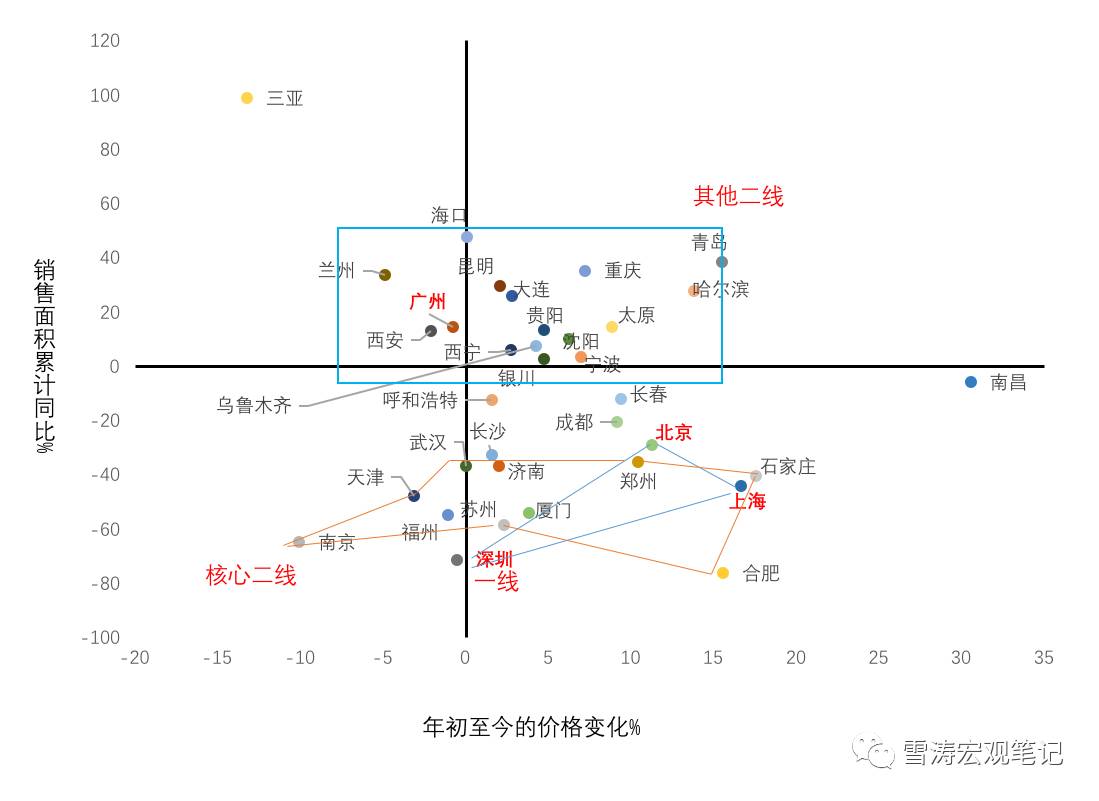

截止2017年4月,一二线城市整体来看,多数城市年初至今价格普遍上涨10%以内,部分城市年初至今上涨超过10%或下跌。累计同比销售面积有升有降,表现分化。一线城市中的北京、上海、深圳的新房销售面积同比收缩超过20%,其中北京下降28%,上海下降44%,深圳下降71%。北京和上海年初至今的房价涨幅超过10%,深圳房价年初至今负增长。

去年销售排名靠前的七个核心二线城市(南京、天津、武汉、郑州、石家庄、合肥、苏州)和三个一线城市(北京、上海、深圳)在散点图上区域重叠,都处在销售面积深度萎缩的区域,和普通二线城市表现出两极分化。

普通二线城市多集中在销售面积正增长、价格年初至今上涨10%以内的区域。有意思的是,一线城市里的广州在销售面积增速和价格变动上都更接近普通二线城市。广州年初至今价格持平,销售面积上涨14%。

图1:4月一二线城市新房销售面积和价格变化

资料来源:中指研究所,天风证券研究所

二、从二手房交易数据看一线城市的房地产市场

目前一线城市的新楼盘大多开在城郊和城市的非核心区,开盘价有时会受到行政指导,有时也会和能否取得预售证挂钩。这造成了一线城市的新房销售数据代表性差,波动性大,研究价值越来越低。有时统计局公布的房地产销售数据和我们感受到的不同,也是这个原因。

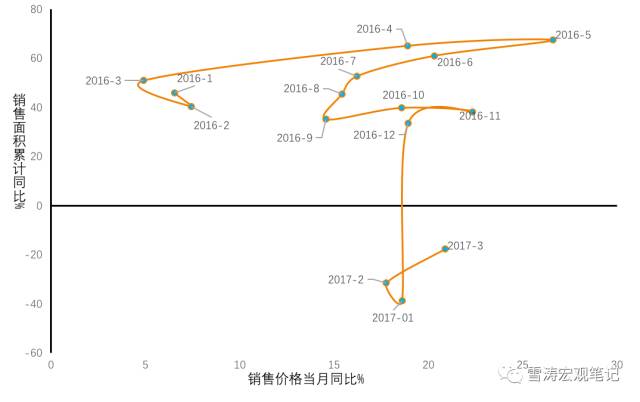

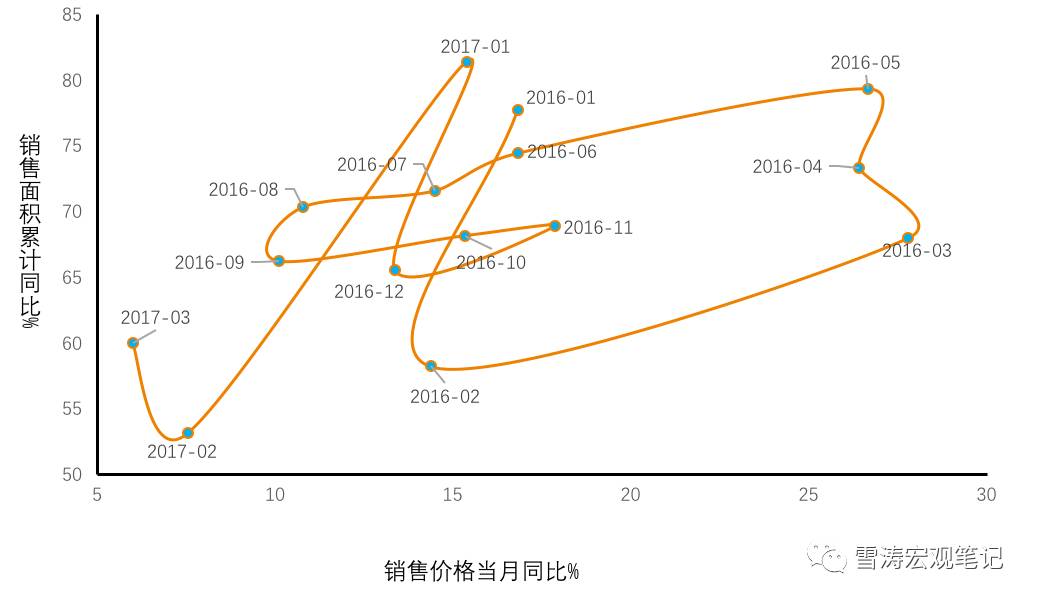

2016年,北京成交二手房27万套,成交新房只有8万套。二手房交易数据更能反映真实的一线城市房地产市场。因此,我们做了四个一线城市的二手房量价变化轨迹图,全面呈现一线城市房地产市场所处的状态。

图2:北京二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

从2016年初至今,北京二手房经历了两次比较明显的量价齐飞,一次是16年3月-5月,一次是16年9月-11月。16年11月后,北京认房认贷的限购新政起了作用。16年12月-17年2月,北京二手房价平量缩。17年春节之后,虽然北京二手房小幅缩量上涨,但是17年以来二手房成交面积已经连续负增长。

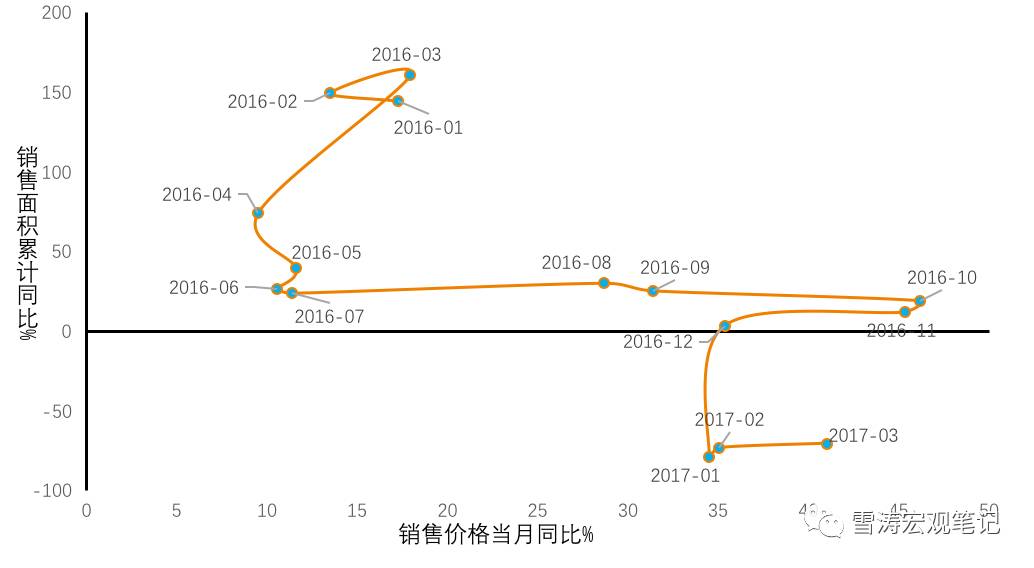

图3:上海二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

2016年上半年的上海二手房市场远没有同期的北京市场热闹。上海二手房交易量受到了“326新政”的冲击,在16年3月冲高之后量价回落。但16年下半年,尤其是16年7月之后,上海二手房交易价格持续快速上升。拐点出现在16年10月限购新政出台之后,16年11月-17年2月,二手房交易量价齐缩。和北京类似,17年春节之后上海二手房也小幅缩量上涨。但是在整个2016年经历了较大幅度的价量上涨之后,2017年的上海二手房交易面积也连续负增长。

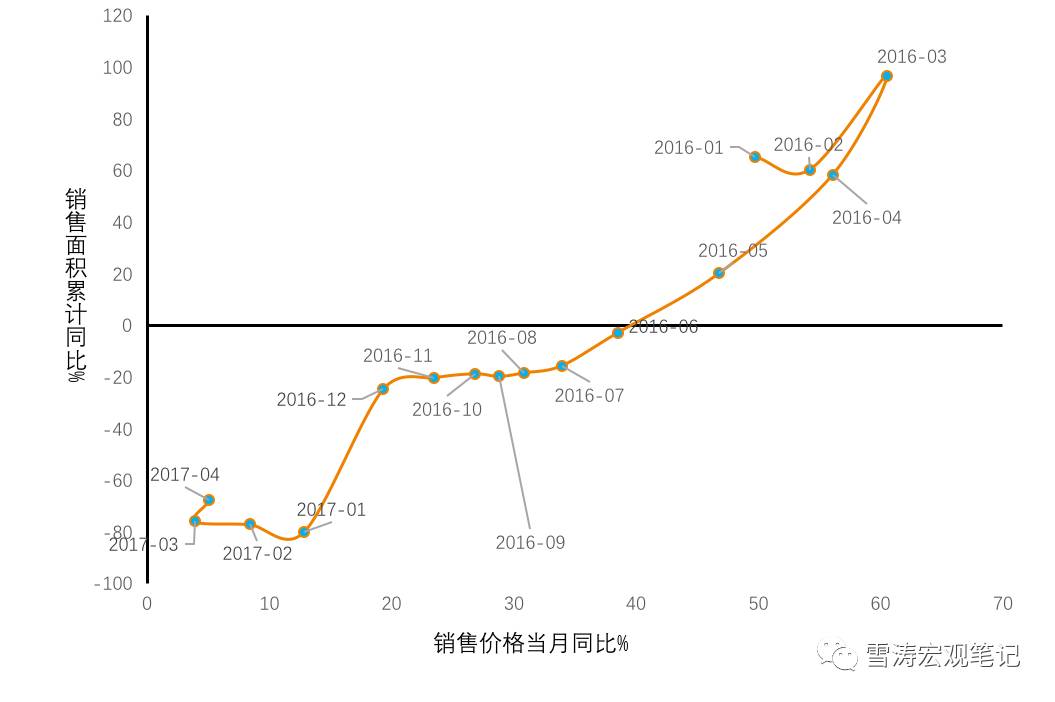

图4:深圳二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

深圳和上海类似,2016年3月交易量冲高后便量价回落。但深圳二手房交易的收缩没有出现拐点,16年3月-17年4月量价一路向下。16年6月之后交易量就开始了负增长。17年4月,深圳交易量同比-67%,价格同比5%。相比于北上的反复,深圳房地产市场的收缩路径非常明确,没有一点回头和拖沓。

图5:广州二手房量价变化轨迹

资料来源:中指研究院,天风证券研究所

广州和北上深的走势完全不同。16年经历了三次上涨,16年2月-3月量价齐升,3月-5月价平量涨,5月-9月量价齐缩,9月-11月量平价涨。17年1月,广州二手房再次量价齐升,但很快交易量出现萎缩。广州是一线城市中唯一没有出现交易量负增长的城市,但交易价格同比仅为6%,向深圳收敛,远低于北上。

整体上看,四个一线城市里,深圳的收缩最为坚决明确,北上交易量连续收缩,价格增速回落但有一定韧性,广州价缩但交易量有一定上涨。

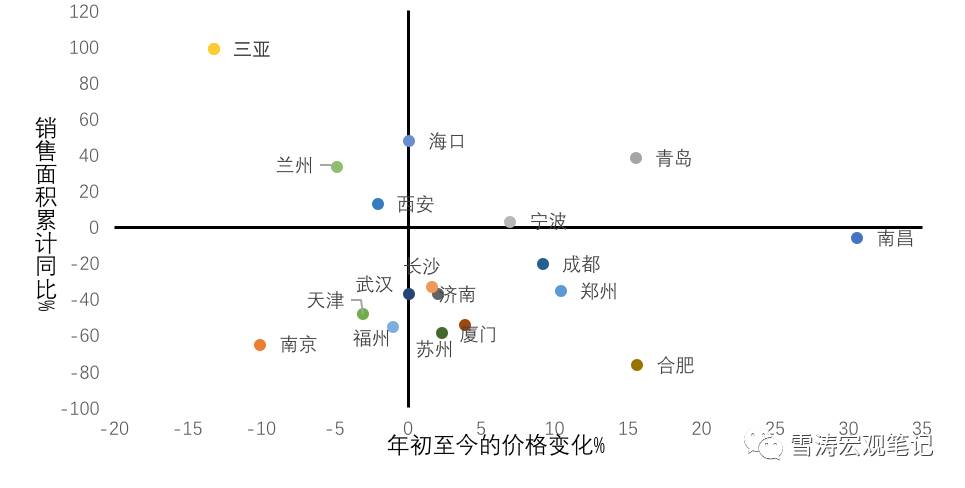

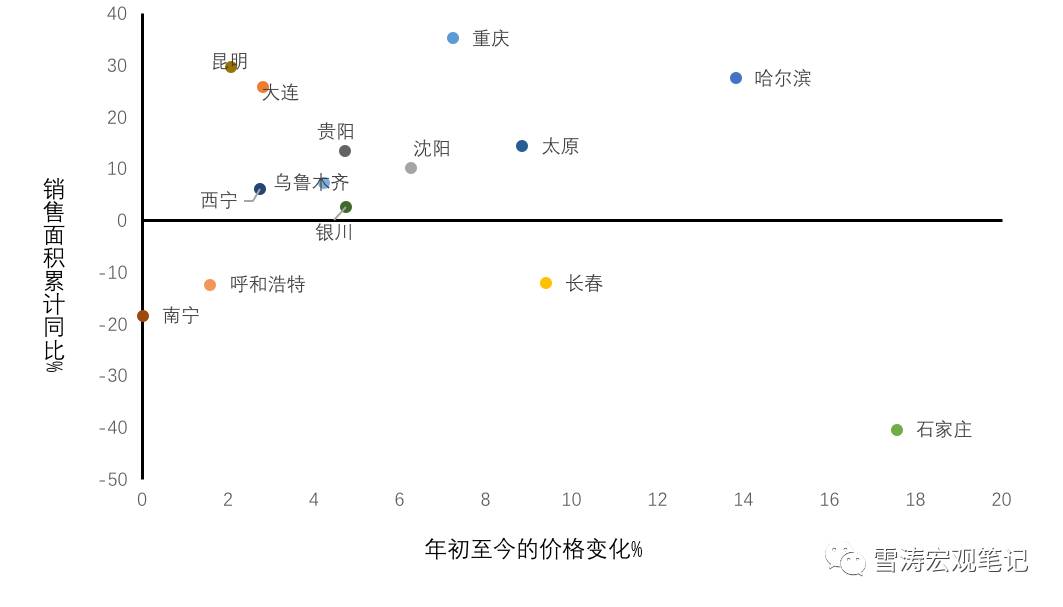

三、量价分化的二线城市

图6:二线城市新房销售价格和面积变动

资料来源:中指研究院,天风证券研究所

二线城市年初至今房价仍在普遍上涨,但销售面积分化。根据限购和未限购划分,能看出二线城市销售分化和限购政策有较大关系。大多数限购城市的销售面积下降,而非限购城市的销售面积持续增长,反映二线城市的房地产市场仍有一定内生动能,但在地产调控的大环境下开始走向分化。

图7:二线限购城市销售面积和价格变动

资料来源:中指研究院,天风证券研究所

图8:二线非限购城市销售面积和价格变动

资料来源:中指研究院,天风证券研究所

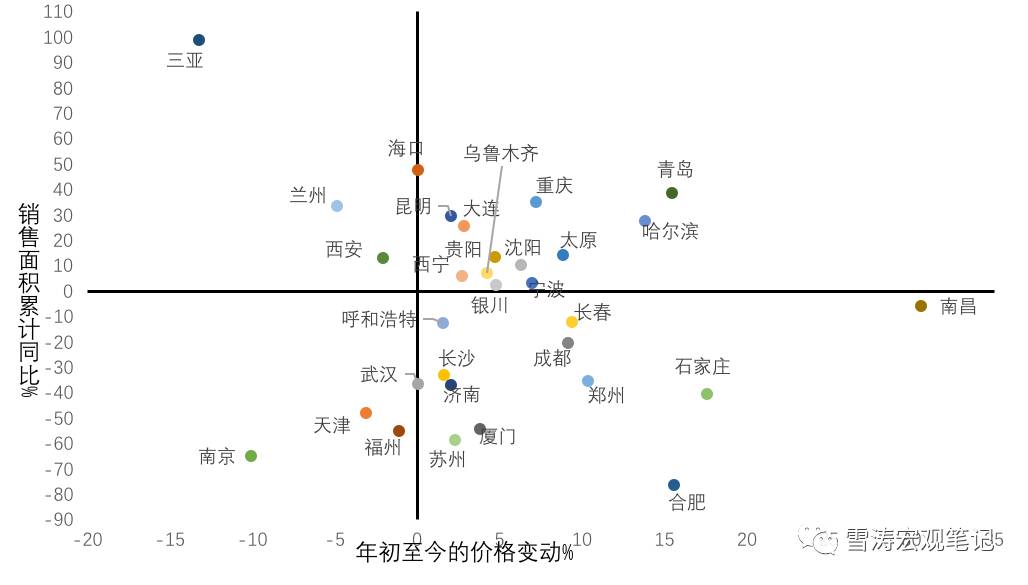

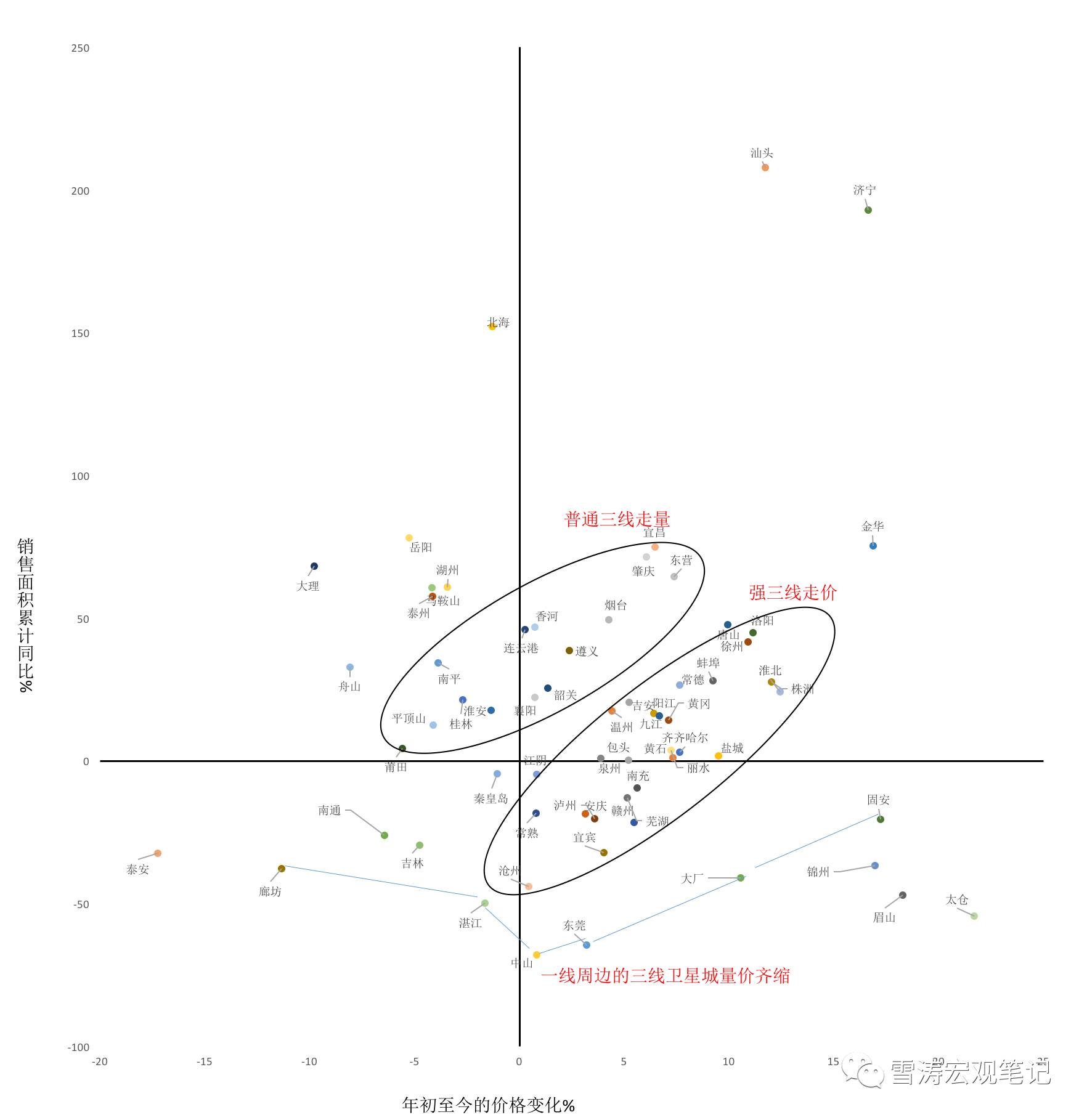

四、余温渐退的三线城市

图9:2017年4月三线城市新房销售面积和价格变动

资料来源:天风证券研究所

整体上看,三线城市的销售情况接近于二线非限购城市,但三线城市的销售面积增速高于二线城市。

部分一线城市周边的三线城市受限购影响销售面积已经大幅下滑(中山、东莞、湛江、大厂、固安、廊坊),这些一线周边的三线卫星城的表现和二线限购城市近似。

强三线城市(洛阳、株洲、温州、泉州等)年初至今价格上涨10%以内,销售面积整体上同比上升,强三线的表现和二线非限购比较近似。

大部分上涨的三线城市年初至今的价格涨幅仅在10%以内,部分城市价格下跌,销售以走量为主。从价格来看,三线城市逐渐趋向稳定。从一线周边的三线卫星城量价齐缩,到强三线走价和普通三线走量,三线城市正在逐步冷却。

四、中国房地产市场的收缩路径逐渐清晰

在货币信用收缩和大规模限购的影响下,房地产市场的收缩正在从一线城市和核心二线城市逐级向二三线蔓延。

房地产销售的价量变动呈现出一条清晰的收缩路径:一线城市—>二线限购城市+一线周边的三线卫星城—>二线非限购城市+强三线城市——>普通三线城市。

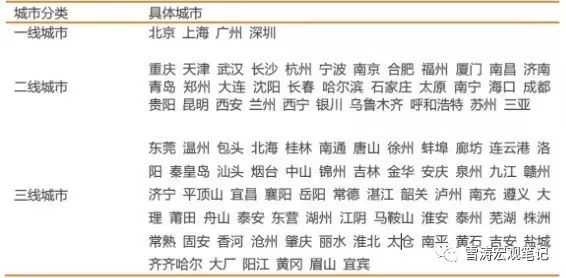

表1:各类城市划分

资料来源:天风证券研究所

银行房贷成鸡肋? 要么贵要么等 不上浮利率简直是义务劳动

“要么贵,要么等。”

当第一财经记者问及房贷利率政策的调整情况时,某股份制银行上海分行零售业务部门人士透露,在该行内部,房贷放款的先后顺序已开始按照贷款利率的高低排序,而非“先来后到”。

换句话说,只有接受利率上浮幅度更高的贷款人才能较快获得贷款,未上浮者则可能面临长达数月的等待。

银行收紧房贷的动作已经在一线城市逐渐铺开,北京、广州的多家中小银行近期也已经上调了首套房贷款的最低利率。当前,一些银行的首套房贷款利率较基准利率已经上浮至1.1倍,二套房则上浮至1.2倍。

一切早有征兆。去年底召开的中央经济工作会议就指出,要在宏观上管住货币,微观信贷政策要支持合理自住购房,但同时严格限制信贷流向投资投机性购房。央行行长周小川在今年全国两会上谈及房贷时也表示要“适当平衡”。

更为市场化的原因则是,在当前流动性趋紧、资金利率走高的背景下,不上浮房贷利率,“简直在做义务劳动。”某股份制银行上海分行个贷部门管理层向第一财经记者表示。

个别基层行房贷业务停滞

房地产类信贷管控从严、市场流动性吃紧、银行控制表内规模增速应对MPA(宏观审慎评估体系)考核……多重“紧箍咒”之下,房贷额度变得有些稀缺了。

第一财经记者日前从多家银行上海分行相关业务管理层人士处求证获悉,上海已有两家股份制银行将首套房按揭贷款执行利率提至基准利率的1.1倍。

其中一家银行内部规定,对个别高净值优质客户低于此标准的定价审批,将逐笔报总行个人金融部审批。

另一家股份制银行还被传已将首套房贷利率上浮至基准利率的1.2倍。第一财经记者采访该银行两家上海支行后发现,这两家基层行的新增房贷业务已基本停滞。

除了上海,多个一线城市均现相似业务调整,北京、广州等地多家中小银行近期也已经上调了房贷最低利率。多次调整后,一些银行的贷款利率已从去年末“基准利率8.5折”蜕变为上浮至1.1倍,而二套房的贷款利率更是上浮至1.2倍。

在多家银行的计划财务逻辑里,房贷业务的“算盘”正在被重打。这在外界看来的简单业务,在银行内部管理里却有三套逻辑——房贷作为房地产类贷款,讲求风控逻辑;房贷作为零售贷款,讲求资金定价逻辑;房贷作为中长期贷款,讲求流动性管理逻辑。

银行的“算盘”是:信用风险、政策风险和流动性风险管理的弦一起被拧紧,资金定价就易上翘。

根据央行公布的《2016年四季度金融机构贷款投向统计报告》,去年末,个人购房贷款余额19.14万亿元,同比增长35%,全年增加近5万亿元。

不过,从央行公布的数据也可以发现,住户部门中长期贷款占新增人民币贷款的比例正逐渐降低,从去年中最高的超100%降至当前的40%左右。

在去年“资产荒”、好贷款企业难找、零售业务里小微贷款不良率攀升的背景下,个人房贷一度被银行当作策略性投靠,所谓“经济下行周期靠零售,零售靠房贷”。然而切换到了今年,房贷已成规模管控众矢之的。

调结构控风险

房贷利率政策的变动与宏观政策的调整关系密切。

在银行信贷“调结构”的大方向里,个人住房按揭贷款属于“房地产类贷款”,银行对此有一套风控逻辑。某股份制银行零售总部管理层人士告诉第一财经记者,在所有的“调结构”考量里,楼市宏观调控动向是他们“最重要的指挥棒”。

早在去年底,中央经济工作会议就提出,要坚持“房子是用来住的、不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止出现大起大落;要在宏观上管住货币,微观信贷政策要支持合理自住购房,但同时严格限制信贷流向投资投机性购房。

周小川在今年全国两会上也表示,去年部分热点城市房价快速上涨,带动房地产贷款猛增,预计今年住房贷款还会以相对较快的速度发展,但确实要适当平衡,随着政策调整估计会适当放慢。

“管住货币”落到具体的额度管控上,不少银行分行人士感受到了当地监管对辖内各行房贷规模的重视,甚至细致到每个月的增量和余额。“我们每个月都要压额度的。”上述银行个贷部门的管理层表示。

除了政策因素,各家银行也有对房地产类贷款的风险把控。从数据来看,上市银行个人房贷不良率在0.3%左右,远低于全行业1.74%的不良率。但银行仍然讲求信贷结构的合理,投向不能过度集中。在去年全行业对房地产类贷款加大投放力度之后,信贷结构优化成了各家银行面临的任务。

“流动性管理”则是高悬的另一根“指挥棒”。一方面,不少银行零售贷款中长期资产的盘子已趋于饱和。更形成压力的是,当前市场资金趋紧,半年末MPA考核又大限将近。整体来看,银行已采取从严的流动性管控措施。

重回“鸡肋”

在政策导向及风控、流动性管理之后,银行最终的算盘还是要打在定价逻辑上的。

上述个贷部门管理层人士告诉记者,银行实际放贷成本为5%左右。而目前中长期贷款的基准利率仅为4.9%。

进一步从银行内部计价来看,去年初,第一财经记者从某上市银行总行零售条线负责人处获悉,该行对房贷采用“薄利多销”策略,调低了风险内评法里的房贷计提,并在FTP计算中给房贷以优惠计价。以该行的政策计算,各分行房贷利率不低于“8.3折”即能保本,因此各基层行有动力做大房贷业务。今年以来,多家银行类似的内部优惠政策均已取消,部分银行还数次调高了FTP(内部资金转移定价)计价,房贷业务对基层行而言重回“鸡肋”。

毕竟,继管控流动性风险及信用风险之后,“稳住息差”已成全银行业的又一大要务。一些房贷额度已经所剩无几的分行,就会上浮利率,量少自然价高。

对于个别额度尚宽松的银行而言,房贷定价也有一定程度的调整。

自称房贷利率仍是“良心价”的某银行内部人士向第一财经记者表示,该行首套房贷利率最低仍有9.5折的优惠,但总体房贷利率必须调节到基准上浮,因此该分行的策略为“放一笔9.5折,必须配一笔1.1倍”,且“放贷先后按利率高低排序”。

除“价高者先得”外,上述银行内部人士还向记者透露了另两条获贷捷径:一是该行的“高净值客户”,可以更快获得贷款;二是对于一手房按揭贷款,若开发房企也是同一家银行的对公贷款客户,则房贷发放也可能“插队”。

管理员微信号fdctz8888,加我微信的朋友请说明来意、身份,通过好友后请发名片给我、本人是职业投资者,在投资机构,主做上市公司并购定增、股权投资和一二线城市地产项目投资、融资,不闲聊不闲聊、有事情直接说、直接说,互相理解。 QQ:290143182

文章如有侵权,请及时联系QQ:838355301删除或支付稿费。

长按二维码,识别二维码,一键关注!