新财富季,请投华泰策略戴康团队第一名!

文 华泰策略

戴康/藕文

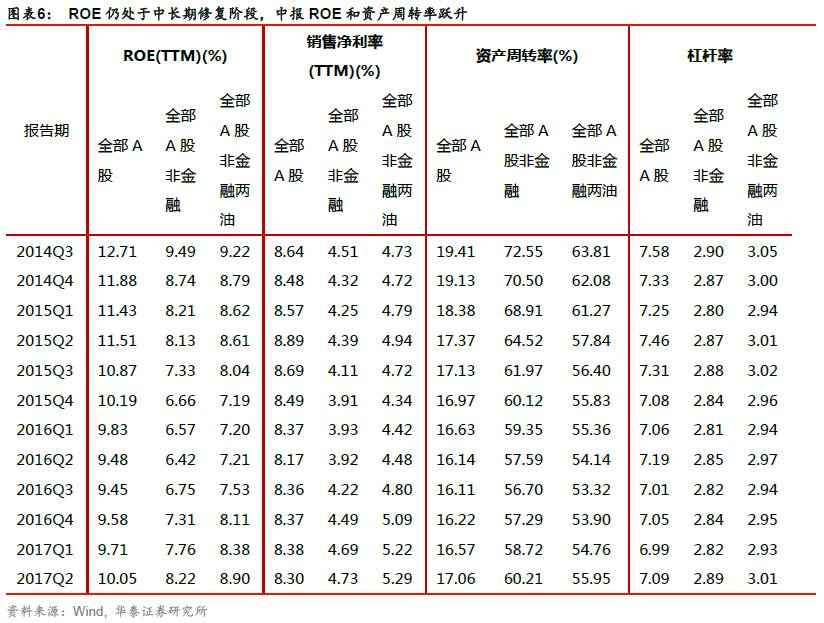

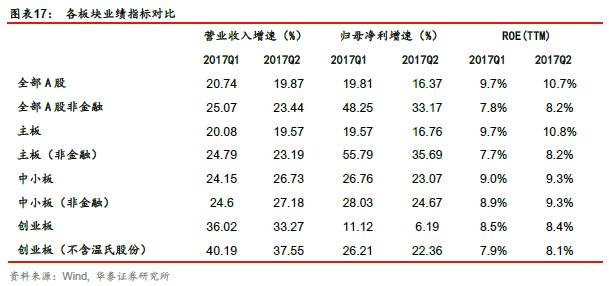

全部A股业绩增速二季度见顶回落,ROE持续性修复不断得到印证。全部A股非金融ROE自2016年三季度拐点回升,今年二季度达到10%,杜邦分拆下,总资产周转率的跃升起到关键作用,比一季度增加1.5%,销售净利率和杠杆率均进一步上行。上游资源、中游材料、中游制造ROE回升印证《慢牛换芯,盈利牵牛》年度报告的观点,盈利牵牛仍在途中,制造业是下一个盈利牵牛的主战场,继续推荐“

金色化工

”(

银行

、

有色

、

化工

、

工程机械

)组合。

业绩高位回落后ROE改善是主线

非金融A股二季度收入下滑2个百分点至23%,业绩增速随着PPI见顶后下滑15个百分点至33%。我们在20170506《全视角:库存、产能、现金流》中明确指出A股非金融企业ROE将持续修复到至少明年一季度,我们认为业绩增速高点后,围绕着ROE的边际改善才是A股配置的主线。全部A股非金融ROE 2017Q2比Q1继续上行0.46%至8.22%,验证我们2017年年度策略《慢牛换芯,盈利牵牛》中的判断:即虽然2017年一季度全部A股非金融业绩增速随着PPI见顶回落,但本轮库存周期遇到产能周期,盈利能力将中长期修复。

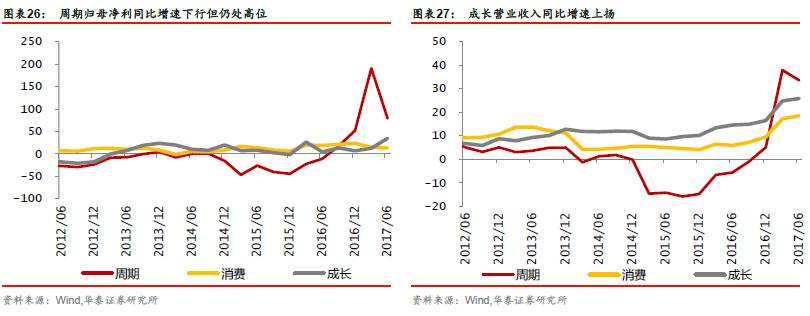

周期板块业绩营收维持高增速

周期行业中报营收增速从一季度的38%回落到34%,归母净利同比增速79%,与一季度190%相比大幅回落,是中报全部A股非金融业绩下行的主要原因,但与其他板块相比增速仍居高位。温氏股份拖累创业板利润,2017Q2创业板业绩增速降低约6个百分点至6%,创业板剔除温氏业绩增速约为22%,在今年一季报27%的基础上继续下滑。我们测算本期创业板外延贡献利润12亿元,其中有39家公司外延并表为负,详见华泰策略财报分析系列之二。2017年二季度创业板41家公司表示业绩变动的主要原因来自于外延并表,且70%集中在流通市值40亿元以下的小市值公司。

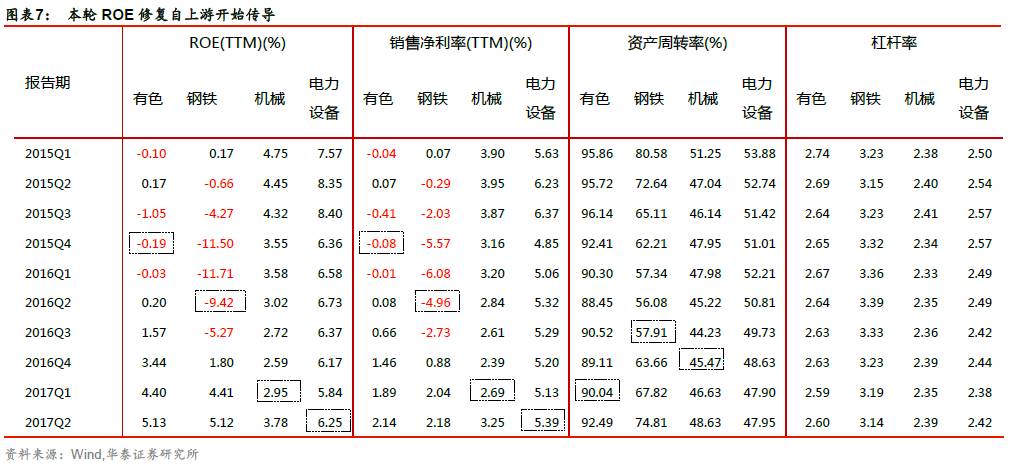

总资产周转率跃升,中游材料ROE表现最佳

剔除新股,2017Q2全部A股、A股非金融、A股非金融石油石化ROE(TTM)分别为10%、8%、9%,比2017Q1均有上行。杜邦分拆下,非金融A股总资产周转率跃升,比前一季度增加1.5%,销售净利率稳步提升,增加0.04%,杠杠率继续上行至2.9。从上中下游的ROE回升情况来看,除了创业板外均有上行(创业板受温氏拖累),其中由于钢铁行业的正贡献,中游材料表现最佳ROE(TTM)上升0.88个百分点,其次是上游资源和中游制造板块,ROE(TTM)分别上行0.67和0.43个百分点。上游和中游盈利能力的回升印证20170731《慢牛换芯,盈利牵牛》系列观点。

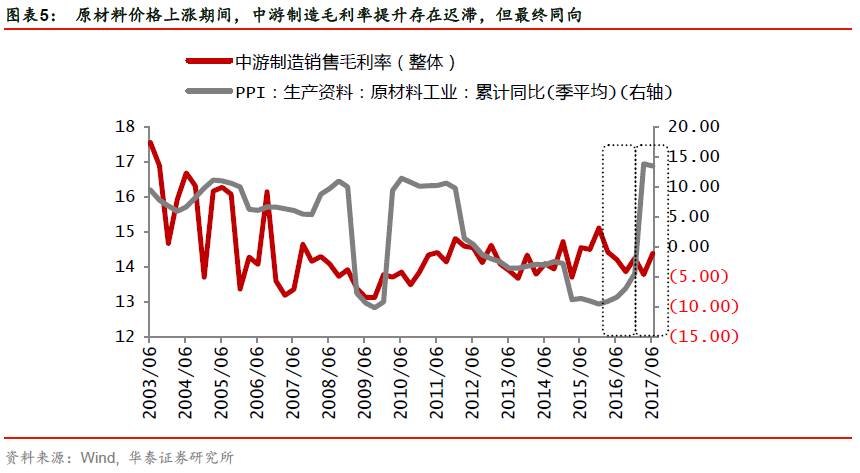

原材料涨价盈利开始向中游制造传导

与2015年Q4 PPI原材料由负转正中游制造业毛利率下滑不同,2016年Q4以来,原材料价格上行中游制造业毛利率企稳,2017Q2拐点往上,与原材料价格趋同。我们在2016.11《盈利挤压还是盈利传导》中指出在下游需求保持平稳的前提下,供需整体向好改善中游盈利。我们发现有色、钢铁等行业ROE修复拐点之后3-5个季度,中游机械与电器设备的ROE相继出现拐点。我们正处在盈利扩张阶段,中游制造会成为下一个盈利牵牛的主战场。

制造为王继续关注“金色化工”组合

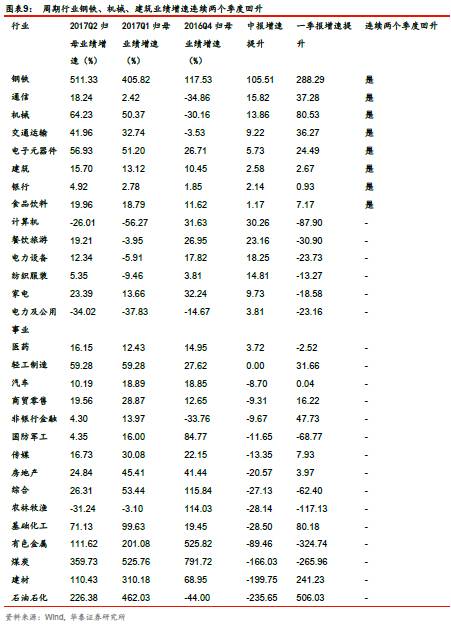

2017Q2业绩增速连续两个季度持续回升的周期行业有钢铁、机械、建筑,TMT行业有电子和通信,消费行业食品饮料维持高景气。全部A股业绩连续两个季度回升的个股有697只,中游化工和机械占比16%,分别有61和53只,银行是所有行业中中报业绩增速提升最快的行业,中报业绩增速达5%,比一季报提升77%。我们在20170802《“3+2”视角掘金制造业》制造为王系列报告中从现金流/存货/产能+资产负债率/行业集中度推荐“

金色化工

”(

银行

、

有色

、

化工

、

工程机械

)组合,建议继续关注制造业中周期修复的结构性机会。

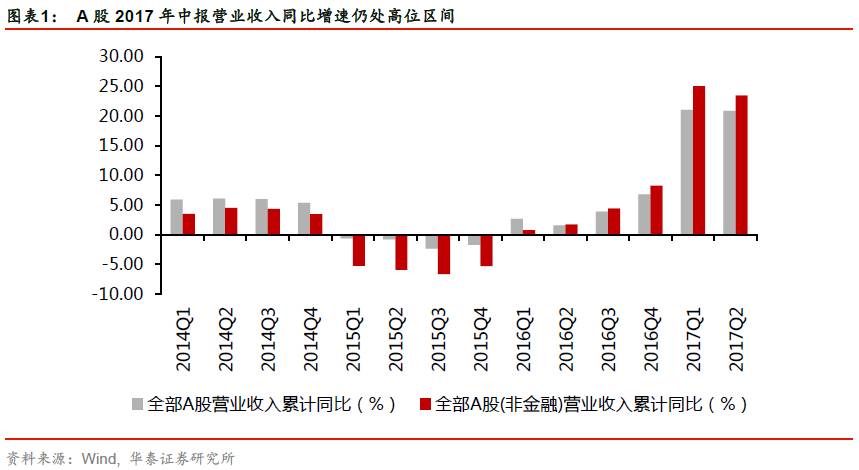

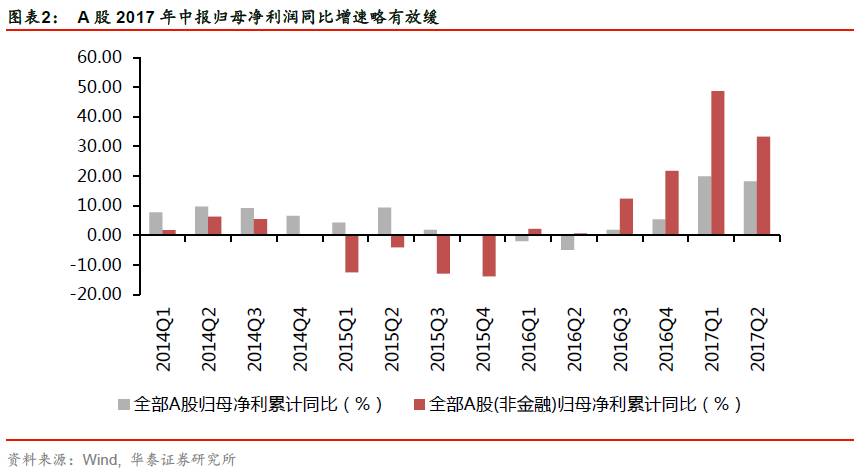

截至2017年8月31日,A股上市公司2017年中报已全部披露完毕。2017年中报A股整体盈利延续一季度的亮眼表现,收入增速基本与一季度持平,归母净利同比增速较一季度略有放缓,但仍处表现景气。全部A股2017年中报营业收入同比增长20.9%,相较于2017Q1的21.05%减少了0.15%。全部A股归母净利2017年中报同比增长18.16%,相较于2017Q1的19.88%下降了1.72%。

剔除金融板块之后,全部A股非金融2017年中报营业收入同比增长23.49%,较2017年Q1的25.07%下降了1.58%。2017年中报归母净利同比增长33.29%,较2017年Q1的48.65%下降了15.36%。尽管2017Q2全部A股与A股(非金融)的营收增速与盈利增速均较Q1有所减缓,但仍表现良好,A股(非金融)的表现依旧要较A股整体表现强势。

A股(非金融)归母净利增速本轮顶点已现

我们在0501报告《盈利传导顺畅,ROE稳定回升》中曾指出2017Q1或是本轮盈利周期的顶点。A股(非金融)的盈利基本以三年左右为作为一个小周期单位。经济新常态之后,周期的波段增长而波幅减小,盈利增速高点拉长,本轮盈利周期于2015Q3启动,经历一年零两个季度后于2017Q1到达顶点,此番高点回落也验证了我们之前的看法。

原材料涨价盈利开始向中游制造传导

PPI与A股(非金融)盈利增速相关性较强,自2016年供给侧改革启动以来,主要产品的价格均得到修复,工业企业利润趋势性上行。本轮PPI在一季度的高位震荡后逐步下行,过程中企业盈利增速略有回落,但仍处于高景气区间。

拆分PPI数据来看, PPI原材料弹性较PPI制造业更大,但两者保持方向性一致。16年供给侧改革以来PPI原材料快速上行,但PPI制造业也是稳中有进,说明价格传导机制未发生断节,但价格上涨幅度之间存在差异。另一方面,PPI原材料上涨传导至中游制造的销售毛利率存在一定迟滞,2015Q4PPI原材料开始从底部负值转向走高,而中游制造业毛利率发生下滑,直到2016Q4小幅震荡回升,并在2017年上半年PPI原材料价格快速上行期间保持稳定且2017Q2小幅向上,保持同向,上游涨价盈利开始向中游传导。

ROE中长期修复持续,资产周转率跃升成主要动力

企业ROE自2016Q3出现回升拐点进入中长期修复,当前修复仍在持续。由于新股通常ROE较高,对整体样本容易形成扭曲,因此我们采用2016年6月30日之前上市的公司为样本进行ROE的长期趋势比较。

全部A股非金融的ROE在2017Q2为8.22%,相较于2017Q1的7.76%增加了0.46%,这也印证了我们之前关于ROE中长期修复持续性的判断。

本次ROE上升主要由资产周转率的上升带动,资产周转率在2016Q4到达低点57.29%之后出现向上拐点,2017Q2上行至60.21%。

ROE修复沿产业链传导,制造为王继续关注“金色化工”

以典型的原材料行业如有色、钢铁,和典型的中游制造业机械、电力设备为例,以上四个行业本次的ROE修复拐点向上均由销售净利率提升驱动。自供给侧改革以来主要产品价格修复,钢铁有色等行业首先受益,中游制造销售净利率提升滞后于原材料行业,也与盈利传导的滞后性有关。当前中游制造也已开始进入盈利修复阶段,制造业将会是下一个主战场。从现金流/存货/产能+资产负债率/行业集中度的“3+2”视角来看,继续关注“

金色化工

”(

银行

、

有色

、

化工

、

工程机械

)。

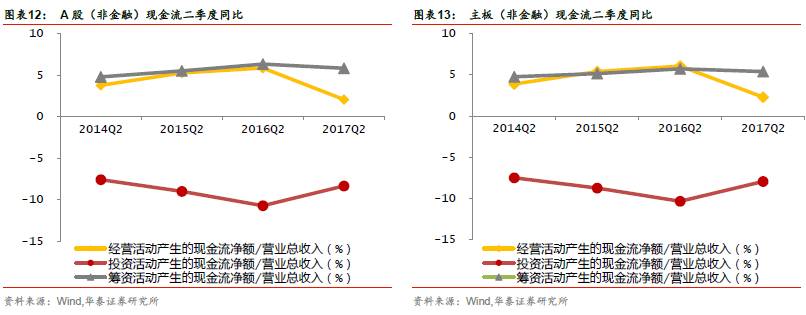

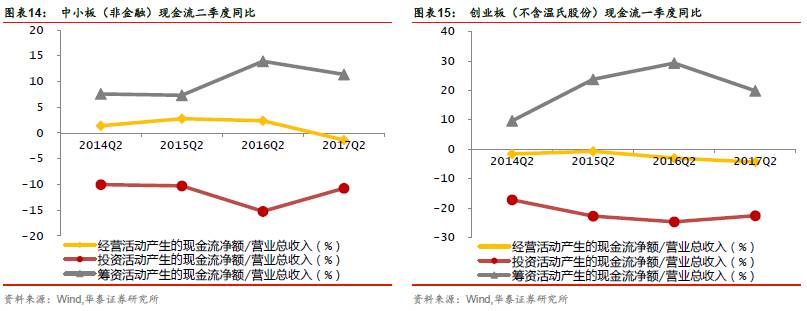

投资性现金流改善

2016Q3开始,企业进入主动补库存阶段,2017Q2仍处于该阶段。与去年同期相比,2016Q2工业企业利润总额增加但库存降低,表明当时处于被动去库存阶段。两者相比,主动补库存阶段投入生产经营资料/营业收入增加,相应经营性现金流净额/营业总收入降低。

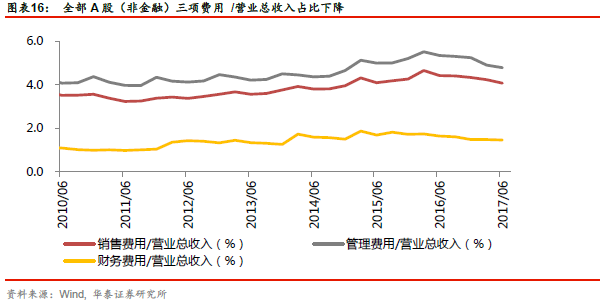

三项费用维持下降趋势,企业偿债压力小

企业的三项费用占比营收自2016Q2以来趋势性下行。其中全部A股(非金融)财务费用/营业总收入在2016Q4和2017Q1为1.48%,2017Q2略有下降至1.46%。考虑到自2016年四季度起市场利率有所上行,财务费用营收占比平稳表示长端利率高位震荡对企业偿债压力的负面影响可控。

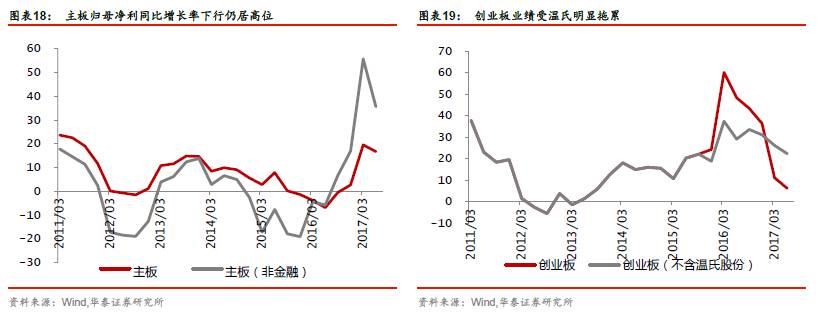

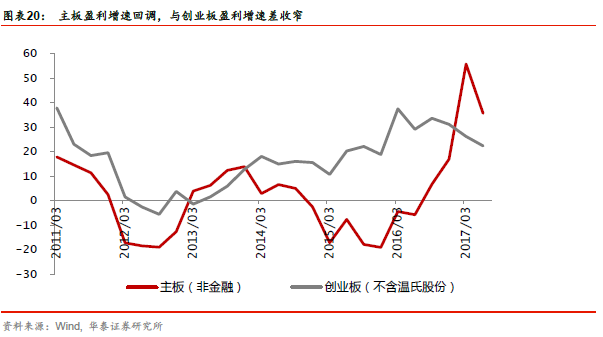

主板业绩增速回调,增速仍超中小创

主板盈利增速仍超创业板,二季度增速略有回调

主板(非金融)盈利增速在今年一季度超过创业板(不含温氏股份)盈利增速。二季度主板(非金融)盈利增速表现仍较创业板强势,但受主板(非金融)盈利增速回落影响,两者增速差距缩小。

主板(非金融)2017Q2归母净利增速35.69%,超过中小板(非金融)的24.67%和创业板(不含温氏)的22.36%。中小板(非金融)和创业板(不含温氏)的2017Q2盈利增速较上一报告期也有所回落。

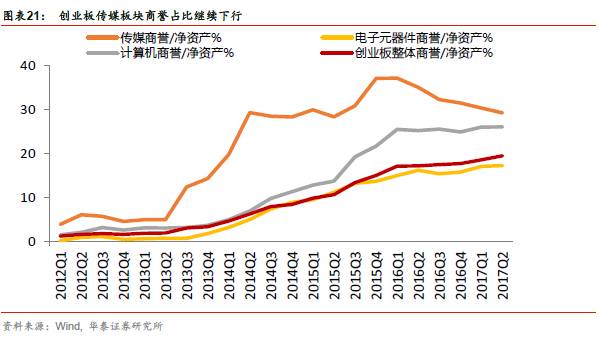

创业板传媒板块商誉占比持续下降

以商誉占比净资产作为衡量,创业板整体的商誉占比仍缓慢上升,其中计算机行业和电子的商誉占比在近几个报告期保持稳定。在13-15年创业板并购热潮中商誉占比快速上行的传媒行业,自16Q1以来商誉占比持续下降,后续仍需重点关注该板块的商誉减值或资产处置。

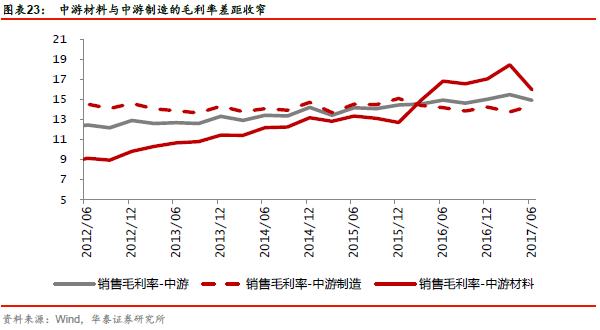

材料与制造的毛利率差收窄,下游消费营收增速平稳

中游材料与中游制造的毛利率差收窄

中游整体毛利率小幅回调。中游材料毛利率从2017Q1的18.48%回调至Q2的15.99%。中游制造的毛利率在2017Q1为13.79%,Q2上升至14.41%。受益于供给侧改革对价格的修复,上游产业归母净利同比增速2016Q4由负转正至20.94%,2017Q1达到了8364%,2017Q2回调为238%,依然处于高景气。中游材料归母净利同比增速2016Q4为1308%,2017Q1为457%,2017Q2为128%,保持高增速。

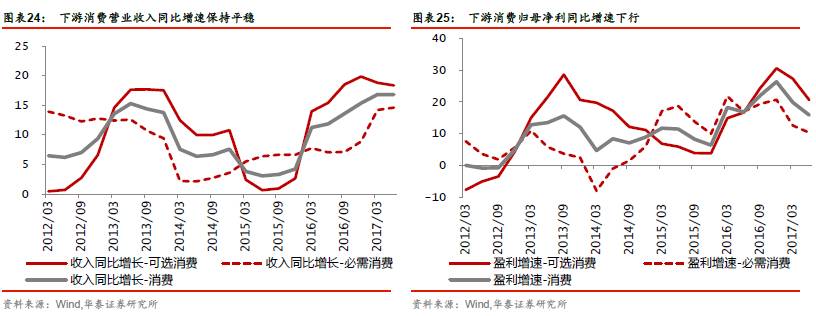

下游营业收入增速保持平稳

下游消费的营业收入增速保持平稳,2017Q2营收增速16.8%,与Q1持平。2017Q2归母净利增速为15.88%,较Q1下降3.98个百分点。

周期行业业绩保持高增速

经历了2017Q1周期行业的强势增长后,2017Q2周期行业营业收入与盈利同比增速均有所下降,但依然处于高增速区间。周期行业2017Q1的营业收入同比增速为37.93%,2017Q2为33.60%;2017Q1归母净利同比增速为190.67%,2017Q2则为79.09%。

成长类的归母净利增速在二季度快速上扬。营业收入同比增速在2017Q1和2017Q2分别为24.83%和25.86%,归母净利同比增速2017Q1为12.67%,2017Q2跃升至 34.85%。

华泰策略近期相关报告及点评 :

"水”主沉浮,制造为王:

【20170820】

《坚定盈利能力改善主线 —信号与噪声系列之三十八:第33周A股策略周报》

【20170806】《战场转移,制造为王——信号与噪声系列之三十六:第31周A股策略周报》

【20170804】《特斯拉主题:新兴制造业执牛耳者——制造为王系列之五》

【20170803】《伟大航路:降杠杆开启大混改时代——制造为王系列之四》

【20170802】《“3+2”视角掘金制造业——制造为王系列之三》

【20170801】《站在日本肩膀上看中国制造(附股)——制造为王系列之二》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

大势及风格研判:

【20170713】《成长的趋势性机会何时到来?—策略角度看成长的择时及分类深度研究之一》

【20170610】《将“以龙为首”进行到底!(附股)——格物致知系列之八

》

【20170514】《A股中期策略:空山听雨,“水”主沉浮》

【20161221】《利率拐点,风格逆转,周期为王——华泰策略格物致知系列之二》

【20161113】《2017年度A股策略:慢牛换芯,盈利牵牛》

【20160825】《供给侧慢牛启动--供给侧慢牛系列之一》

行业比较:

【20170810】《人均产出回升支持“制造为王”—行业比较中观“显微镜”系列—双周报第18期》

【20170809】《环保限产,供给侧新格局——华泰全行业解析环保限产投资机会》

【20170731】《重磅!崛起吧,制造!!!—制造为王系列之一》

【20170614】《把握稀有金属投资机会(电话会议纪要)》

【20170506】《全视角:库存、产能、现金流—2016年报及2017一季报系列之四》

【20170502】《新视角:财务结构和资本开支—2016年报及2017一季报分析系列之二》