虽然近期信用事件频发,但2020年整体违约率并未出现显著抬升,违约的冲击更多体现为信仰重塑。

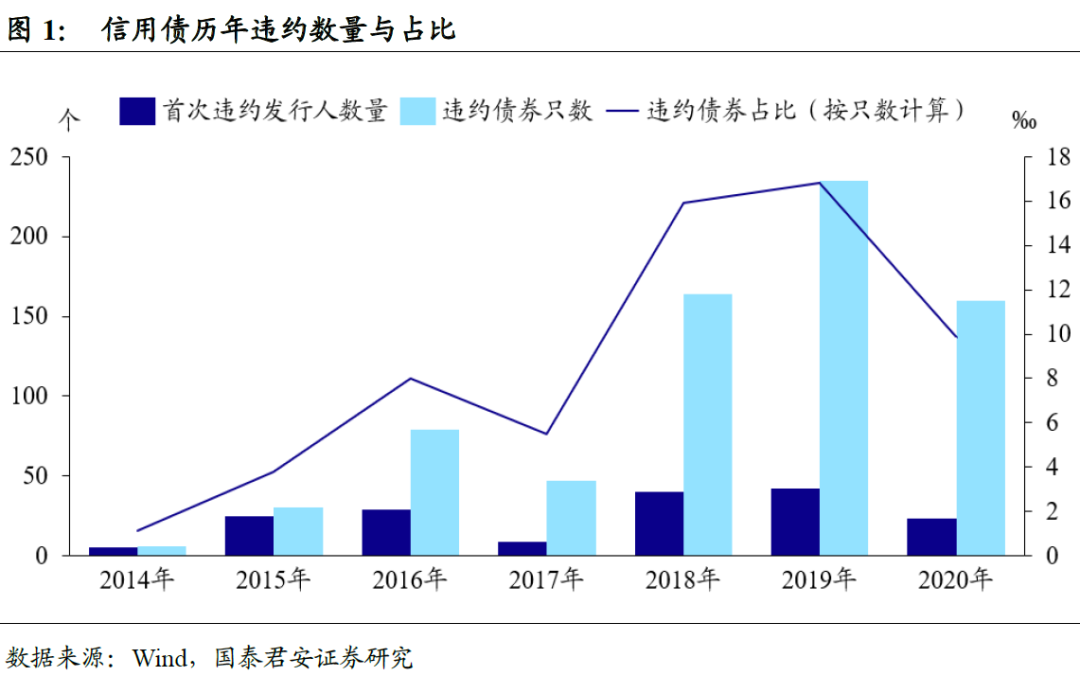

截至2020年11月18日,2020年信用债市场新增首次违约发行人23家,违约债券只数(含展期等)160只,违约本息达到1221亿元,相较去年同期违约率并未显著抬升。近期市场情绪较为谨慎,主要是由于永煤违约事件一定程度上冲击了市场对于部分主体的信仰。展望未来:(1)2021年上半年违约风险或有所抬头,但预计幅度也较为可控。(2)低风险偏好下,城投地产板块将更受投资者偏好。(3)信用挖掘逐步重塑信仰,强化经营基本面研究。

2020年债券市场违约的新特征。

(1)国企信仰与“大而不倒”信仰遭受冲击。一方面,国企信用风险逐渐由“伪国企”向“弱国企”发生扩散,国企信仰真正开始面临冲击。随着国企改革的推进,未来对国企信用风险的研判需更多基于其内在经营基本面而非外部支持。另一方面,千亿级的大规模企业也开始暴露信用风险,“大而不倒”的逻辑逐渐失效。(2)泰禾违约开启头部房企信用风险暴露,“三道红线”下房企分化进一步加剧,头部中的尾部主体实质性违约风险小,但存在估值风险。(3)城投信仰仍坚挺,发生实质性违约的概率较小,但仍要提防由于技术性违约或其他负面事件造成的估值扰动。

近期华晨、永煤等几大主体接连发生违约,尽管几日后永煤已公告兑付利息,但债市投资情绪仍然产生剧烈波动。华晨与永煤的违约使得市场将焦点再一次集中到信用风险之上,并将目光从民企转移到边缘化的弱国企。与此同时,近日大量信用债价格下跌,似乎都预示信用风险正边际抬头。

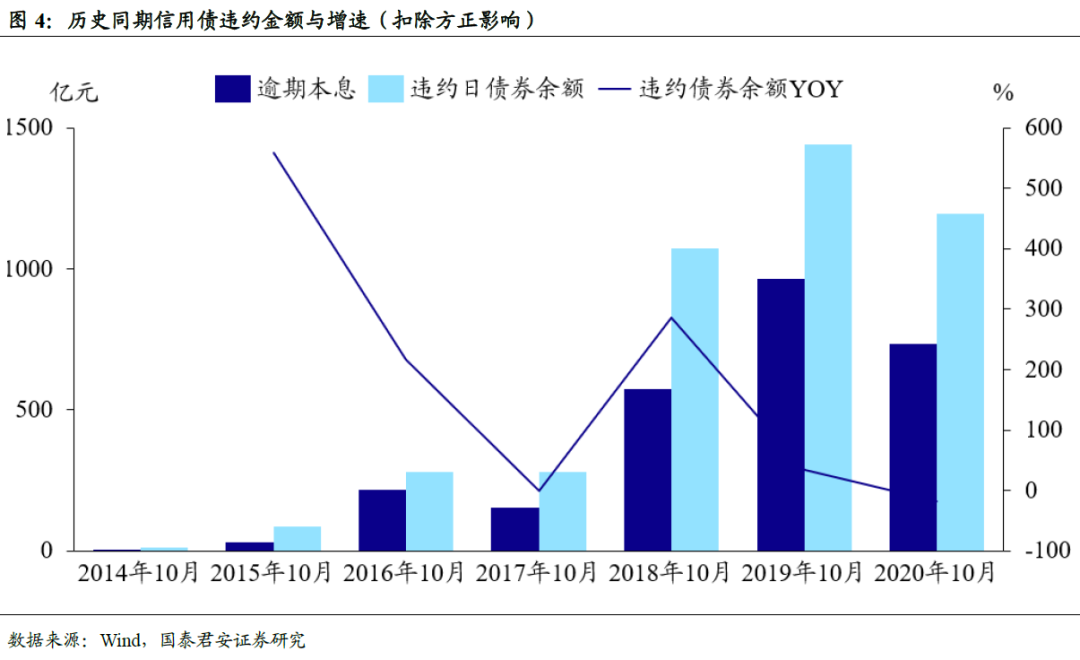

但实际上,到2020年11月为止,信用债违约情况相较历史有所缓和。截至2020年11月18日,2020年的信用债市场新增首次违约发行人23家,违约债券只数(含展期等)160只,违约本息达到1221亿元。

就整体趋势而言,与去年同期相比,排除年初北大方正破产重组的影响,2020年的债券违约只数与金额实际上低于去年同期,新增违约发行人也有所下降。这一方面是由于2020年年初的新冠疫情带来的系列影响,包括监管部门信用宽松措施、企业融资状况受政策影响好转等,以及各方面通过撤销回售、贷款展期等方式缓解了企业集中兑付压力,另一方面则是因为2018-2019年已经有大量资质较差的企业出清。

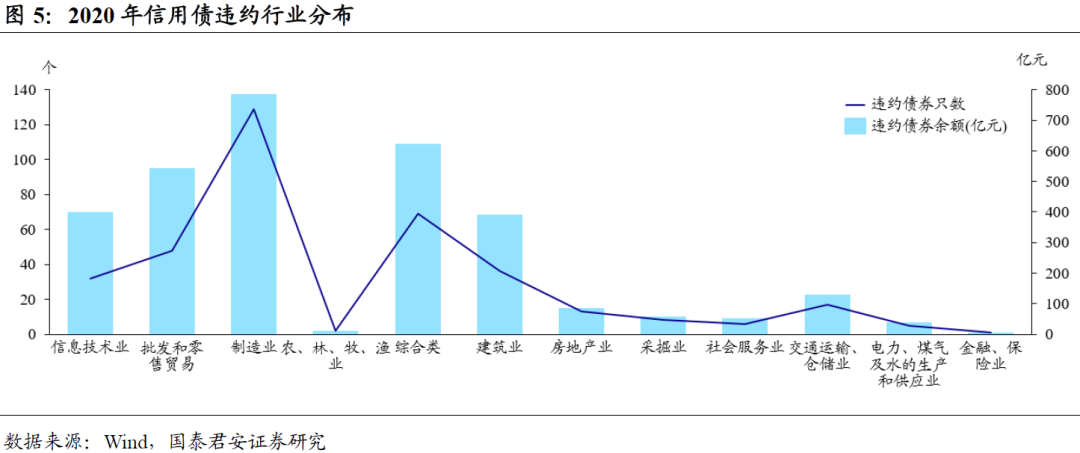

就行业分布来看,受疫情冲击较为严重的行业违约只数与金额占比较大。

除去综合类外,信用债违约只数与金额占比最高的前三个行业分别为制造业、批发和零售贸易和建筑业。其中,传统制造业为典型产能过剩行业,负债高、去杠杆压力大。建筑业与上游过剩行业高度相关,受其经营波动影响较大。而批发与零售贸易则是在疫情下内需造严重抑制的情况下,现金流受限最明显、偿债压力最大的行业之一。这些行业的实质性违约行为最多,并非意料之外。

总体而言,2020年债市违约情况较为平稳,主要是边缘主体产生违约,且有较长的信用风险暴露时间,受信用宽松政策影响较小。

但部分主体仍在市场上引起投资者情绪发酵,主要是由于投资者对于其信用基本面的预期落差,高估了外部支持的力度导致。在特殊的宏观环境与政策之下,2020年的信用风险与往年不同,呈现出独特并有一定延续性的新特征:(1)国企信仰与“大而不倒”信仰遭受冲击;(2)泰禾违约开启头部房企信用风险暴露;(3)城投信仰仍坚挺。

展望未来,就投资策略而言,需要注意以下几点:

(1)货币政策回归中性、宽信用政策逐步退出与债券集中到期情况下,明年上半年违约风险有所抬头,但就长期来看,在低资质企业已有较多出清、城投实质性违约风险仍低的情况下,违约率将保持平稳。(2)低风险偏好下,国企板块入库标准趋严,绑定土地财政的城投和地产板块将更受投资者偏好。(3)需逐步重塑信仰,弱化对外部支持的预期,加强对发行主体的经营基本面研判。

02 2020年违约呈现哪些新特征?

2.1 国企信仰与“大而不倒”遭受冲击,研判回归基本面

2020年债券市场边际违约下降,主要表现为信仰冲击。截至11月18日,2020年新增违约主体23家,较2019年下降了45.24%,违约数量呈边际下降。尽管上半年受疫情影响,企业盈利受较大冲击,经营性现金流承压,造成一定的信用风险。但受益于疫情下融资政策的出台,债券市场整体的融资情况并未明显恶化。与2018年由再融资断裂引发的违约潮不同,2020年并为出现大规模的违约,而是呈现出明显的两级分化格局。从违约名单来看,如泰禾集团、华晨汽车等违约主体早已出现经营基本面恶化、激进举债扩张等问题,信用风险暴露的时间普遍较长,宽信用对这类主体的改善作用有限,其走向违约其实在市场的意料之中。但由于市场对这类龙头企业或国企受到的外部支持力度仍存在较高的预期,违约仍带来了一定的信仰冲击,主要体现在两个方面:

(1)弱国企风险暴露:

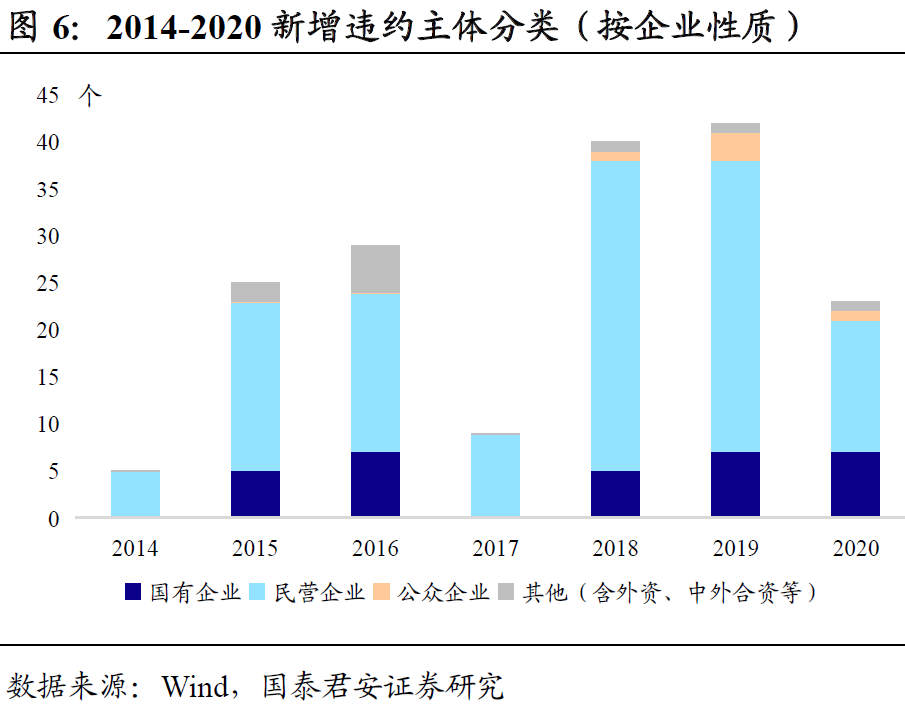

截至11月18日,2020年共有18家国企发生违约,合计违约本息金额534.01亿元;其中7家为新增主体,占2020年新增主体个数的30.43%,占比较2019年提高了13.77%。从具体的国企特征来看,2020年以前出现违约的国企基本为“伪国企”或校企,其一般有如下表现:①实际控制人为政府的“远亲”,政府支持力度小;②存在非国有属性的隐性控制人,本质上为民企;③第一大股东为国有,但股权结构较为分散、实际控制人不明,本质上为公众企业。这些企业将自身包装为国企,利用投资者的国企信仰以更低的成本获得融资,但当其暴露信用风险时,这类企业并不能得到来自政府的支持,有的甚至不被政府承认为国企,这类企业的违约本质上与民企的违约类似。

而2020年以来,信用风险逐渐由“伪国企”向“弱国企”发生扩散,在外界看来具备充分政府支持的国企也可能发生违约,国企信仰真正开始面临冲击。从发生违约的国企来看,“弱资质”或是表现在资产大而现金流紧张,无法实现有效周转,如华晨;或是表现在历史负担过重、易受周期性影响,如永煤。这类国企在经营业务、公司治理或发展战略上存在着长期积压的问题,尽管凭借一定的再融资能力得以暂时维持债务的滚动,但终究无法改变基本面恶化的现实,最终走向违约。

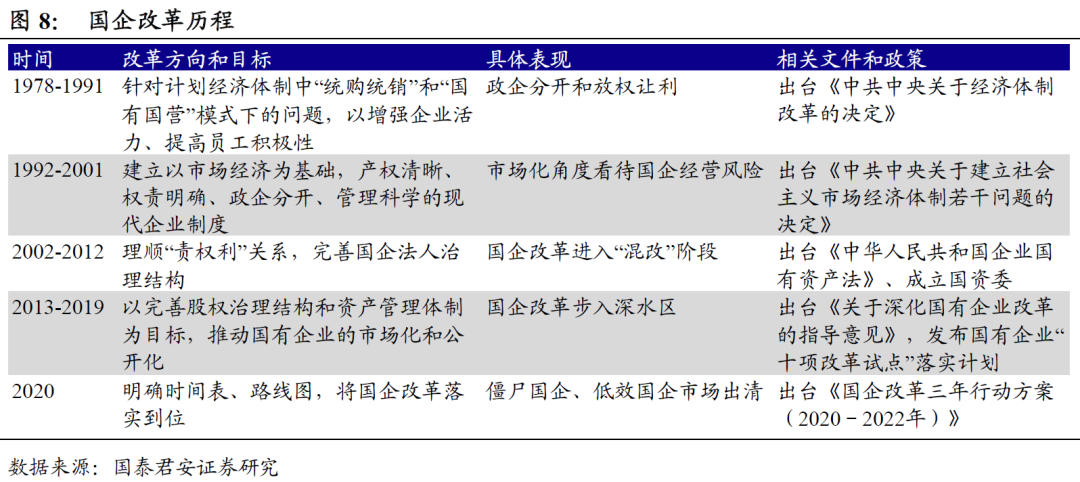

随着国企改革的推进,未来对国企信用风险的研判需更多基于其内在价值而非外部支持。2015年国务院出台《关于深化国有企业改革的指导意见》,其中明确规定要“坚持政企分开、政资分开”,以“促使国有企业真正成为依法自主经营、自负盈亏、自担风险、自我约束、自我发展的独立市场主体”。可见随着国有企业改革步入深水区,国企改革的重心转向为对国有企业资产管理及股权治理的完善,其目的在于真正实现国有企业的市场化、公开化。在这一过程中,国企自身的造血能力代替“政府支持力度”成为决定国企存亡的首要因素。部分积重难返的国企,外部支持可能“无力回天”,而部分经营基本面不容乐观的国企,尽管在违约初期可以依赖外部救助而暂时渡过难关,但若后续仍面临较大偿债压力,地方政府在权衡利弊后也可能会放弃对其偿付的支持。就目前国企改革情况来看,改革仍有较大空间,未来僵尸国企及弱资质国企的出清将会成为大趋势。

(2)“大非不能倒”:

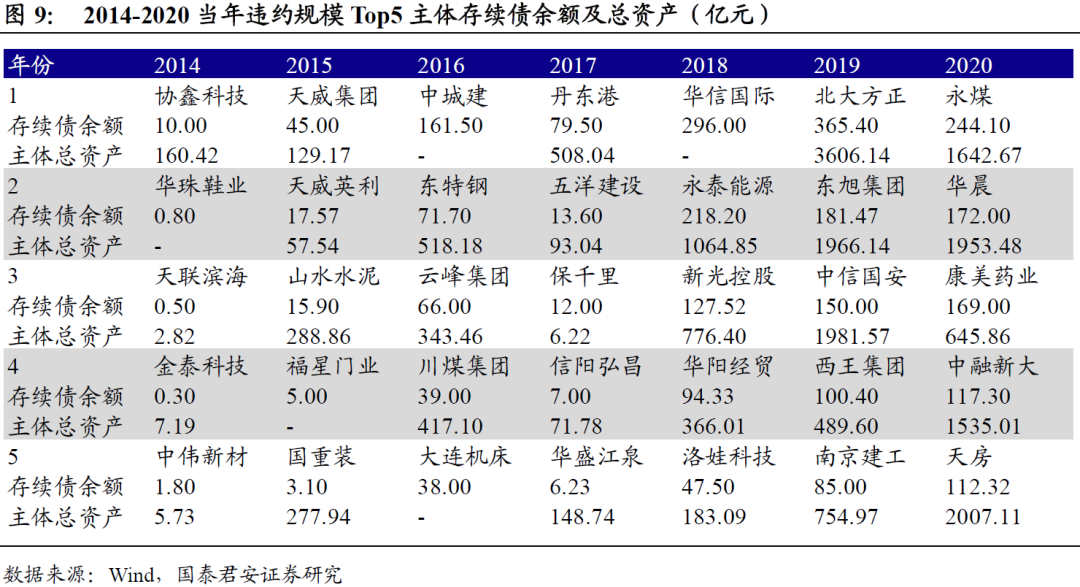

从历史数据来看,2014-2017违约主要以小型发债主体为主,其违约规模也相对有限,2017年前五大违约主体的存续债余额合计仅13.4亿元。而自2018-2019违约潮以来,一方面市场出清仍在继续,2018-2019共有22家小型企业发生违约;另一方面更大规模的主体开始出现违约问题,大量百亿级规模的中型企业出现违约,占当年新增违约主体的55%-65%;同时,包括东旭、中信国安在内的个别千亿级的大规模企业也开始暴露信用风险,“大而不倒”的逻辑逐渐失效。在这一阶段,前期发行的大量低资质公司债面临到期回售,新违约数量及合计违约金额均创新高。2020年以来,随着弱资质的小微企业基本实现出清,违约风险已有所下降,但大企业信用风险的暴露却更为显著。截至11月18日,共有6家新增大型企业发生违约,占2020年新增违约主体个数的26.09%,占比较2019年提高了16.56%。

盲目扩张或财务粉饰问题严重,千亿规模企业亦面临偿债困境。

从近年来新增违约主体来看,这些企业往往存在依靠高杠杆进行盲目扩张的问题,或通过财务粉饰以延缓风险暴露。虽然企业依靠高杠杆推动规模扩张存在合理性,但若其无法实现“瘦身”转型,则会面临较大的债务危机。回望历史,盲目加杠杆扩张的巨型企业往往呈现如下特征:①在融资环境宽松时依赖举债做大规模;②盲目追求多元化发展,拖累主业;③有向产融结合体发展的趋势,繁多的业务和复杂的股权结构给公司治理带来困难。这类企业虽然可以凭借其体量调动资源实现债务滚动,或通过变卖资产换取现金,但短暂的缓解难以掩盖其经营基本面的恶化的事实,最终仍以陷入违约收场。在大部分弱资质小型发债主体基本实现市场出清的背景下,千亿级企业的信用风险暴露得更为突出,经营基本面和边际变化情况将成为比企业规模更重要的研判依据。

2.2 地产行业短期承压,头部房企违约元年开启

地产板块步入头部房企违约元年。相较于其他行业,地产行业违约率偏低,属于较为安全的投资领域。

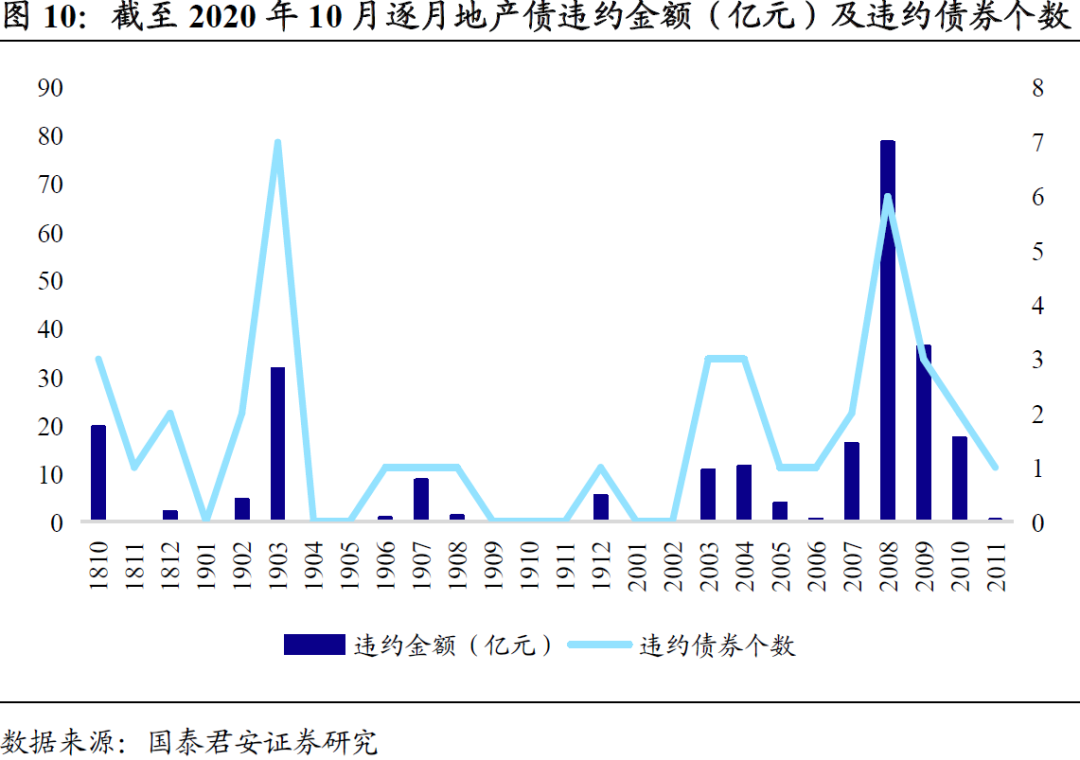

2018年地产违约金身被打破,华业资本、中弘、银亿、国购与颐和地产相继违约,但全部为中小房企。违约原因也多集中于企业投资激进、失败多元化与公司治理等问题,与地产主业关联度并不大。但自2020年以来,新华联、泰禾、天房及三盛宏业先后发生违约,地产行业合计违约本息金额148.84亿元,超出2018-2019的违约水平。其中,Top50房企泰禾集团共有6支债券发生违约,合计违约本息116.77亿元,地产板块步入头部房企违约元年。

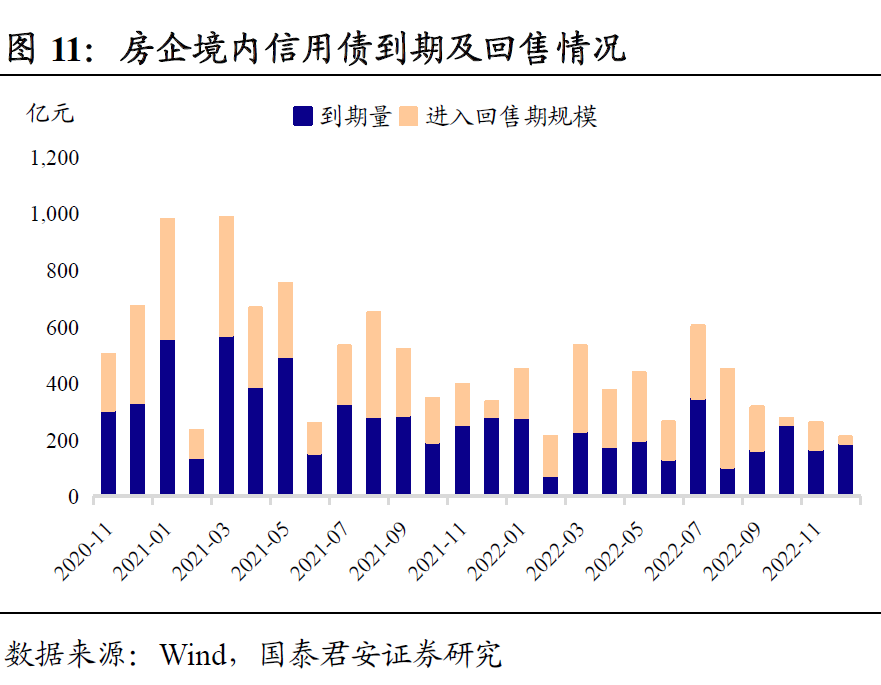

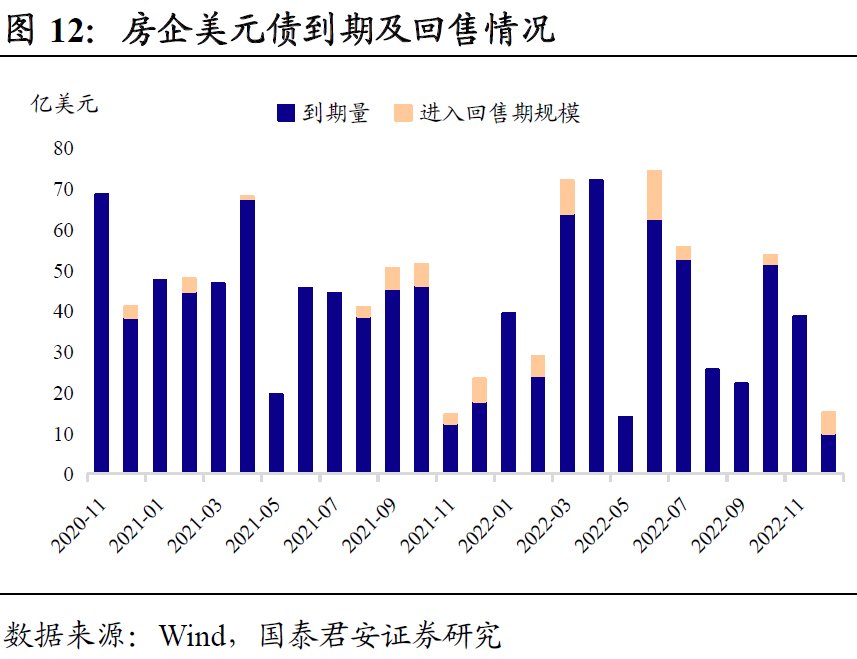

短期内到期回售压力大,“三道红线”下房企分化加剧。

从到期回售数据来看,房企短期内将面临较大的偿债压力。未来一年,境内信用债到期量超过4000亿元,偿债高峰在2021一季度。从美元债来看,2020年11月、2021年4月为偿债高点。同时,在“三道红线”的背景下,地产行业融资端收紧,部分红档、橙档且土储不丰富的房企受冲击较大,行业马太效应加剧。这类房企一方面受政策限制难以大规模举债,债务滚续及土地投资受限,另一方面土储的匮乏又制约其经营性现金流的增长,在面对到期回售压力时,可能会出现资金链断裂的问题,存在一定的信用风险。

长期来看,地产板块仍具有较高投资价值,头部房企违约属个例。

泰禾虽成为第一家Top50违约的房企,但市场对其较高的流动性风险事先已有预期。就其违约原因来看,泰禾在经营端存在去化能力差、销售回款受阻的问题,而在投融资端又长期采取高杠杆的激进扩张策略,此外它的多元化业务也为其带来了较大的资金链压力,其违约是自身经营基本面恶化叠加大量债券到期回售所致,有一定的特殊性。整体来看,房企的规模仍是影响其流动性风险的重要指标。尽管短期内“三道红线”对房企融资会造成冲击,但长期来看其实质是对地产行业供给侧的结构性改革,有利于督促房企对其现金流及负债水平进行有效管理,加速行业分化,建立良性的竞争格局,实现整体杠杆水平的下降。同时,头部房企凭借自身的规模优势以及在行业内深耕的能力,可以通过减缓拿地、分拆上市、变卖低效资产以及采取适当的营销手段等方式提高现金流,缓解偿债压力,其对债务的应对仍有较强的灵活性。