近期国内电解铝价格呈现高位震荡趋势

,在3月16日出现历史性新高后,上周由于一则央企协助国家储备局研究储备铝抛售的的传言,铝价出现大幅回调,主力合约一度触及6%的跌停位后反弹,全天跌幅2.57%,后缓慢回升,全周微涨0.06%,振幅达到7.15%。

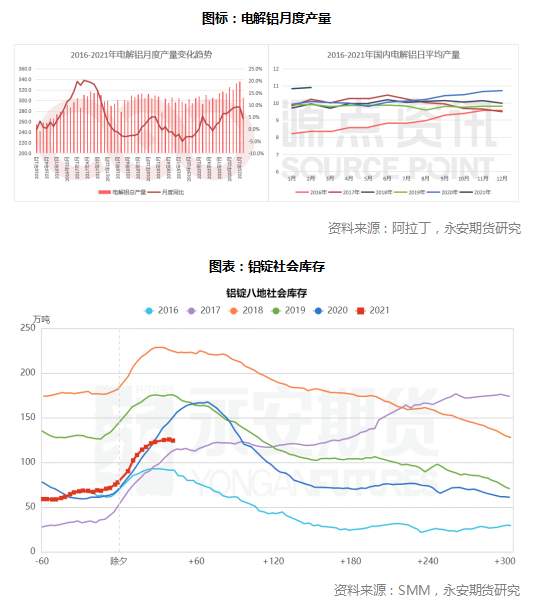

本轮电解铝行情启动于2020年4月初,在国内疫情爆发,下游制造业停工后,四月初铝锭社会库存到达最高点,此时铝价达到历史低谷;而后随着国内的复工复产,铝锭社会库存回落,电解铝价格随之修复。11月份后,随着汽车产销量回升、家电外贸订单的大量增加,铝锭消耗量提升,铝价进一步走强。今年2月份以来,铝价攀升到历史高位

,一方面是由于美国1.9万亿美元的刺激政策所带来的通胀预期,另一方面则是相比往年,铝锭的社会库存仍然处于较低水平。

“碳中和”指的是在生产过程中实现二氧化碳等碳化合物的零排放。我国在2020年9月份的联合国大会上承诺力争在2030年前达到峰值,2060年前实现碳中和;2020年12月的中央经济工作会议上也强调了,要将碳中和、碳达峰工作作为2021年八大重点任务之一。

因此,作为年用电量占全社会总量8%-10%的电解铝行业,未来势必将受到影响。

“碳中和”政策提出时间很久,在提出后并未马上反映到电解铝的价格上,原因也很简单,目标规划期太长,不足以作为短期投资规划的论据。但在今年一月份内蒙古发改委再次因为能耗“双控”不力约谈部分地区政府,同时部分内蒙限电文件流出后,市场担心内蒙的电解铝产业由于节能减排实行后会出现减产的情况,从而推动电解铝价格在2月份后进一步上涨。

但从目前多方数据,

我们分析,内蒙古的节能减排措施对电解铝的供应影响相当有限

。首先,目前内蒙古已经出台了《关于确保完成“十四五”能耗双控目标任务若干保障措施》的文件,文件内容只表示,将从2021年开始不再审批氧化铝、电解铝项目的新产能项目,并未对目前在产产能提出减产要求。

另一方面,内蒙古目前电解铝建成产能为615万吨,占国内总产能的14%,年内内蒙的新增电解铝项目为霍煤鸿骏扎铝二期35万吨项目中的一段电解铝12万吨项目以及中铝华云新材料的三期42万吨项目。而今年在云南等地将投产的水电电解铝产能将达到190万吨,因此即使内蒙古限产,对国内今年整体电解铝的供应影响也极其有限。

同时,多头还认为目前电解铝库存虽然处于累库阶段,但整体处于历史低位,价格持续下跌的可能性很小,一旦累库放缓或去库加快,价格有进一步上涨的可能。确实,从供应端来看,二月份国内电解铝产量305.4万吨,同比增长4.73%,当月产能利用率达到95.06%,日均产量达到10.9万吨,创历史新高。扣除内蒙限产的影响,全年国内电解铝产量仍有望突破4000万吨。

因此,在如此强劲的供应背景下,目前仍然出现累库放缓的情况,侧面说明需求非常强劲,那么一旦到四五月份,开工进一步恢复,去库模式是大概率事件。

空头来看,此次“抛储”传言也将多空僵持的局面打开了一个不大不小的缺口。虽然抛储传言还未得到证实,但随之带来的大幅震荡也表明目前铝价处于脆弱的僵持状态。资料显示,国储局于2008-2013年一共收储铝锭99万吨,此后再未收储。2010年两次抛储,合计21.35万吨,因此整体库存预计还有70-80万吨。

并且从实际需求来看,下游铝加工企业开工率稳健回升,但整体不及去年同期水平。分项来看,铝板带箔产品开工率较高,而建筑、电缆为主的铝型材、缆线开工率较低。

需求端的差异主要还是来自下游产品制造业的订单需求,目前食品箔、包装箔、汽车板带等领域开工旺盛,需求饱满,而房地产领域由于行业对原料价格较敏感,处于观望状态。

因此,空头认为目前开工率数据与累库速度相矛盾,唯一可以解释的逻辑就是型材生产商前期预计铝价上涨而采取屯原材料的策略,部分原料在厂库中并未被实际加工成材,社会隐形库存较大。所以,

此次“抛储”事件引发市场对未来库存变化的猜测,假设国储局实施抛储,则将放缓下游厂商囤原材料节奏,使得全年库存去库放缓或走平,导致电解铝价格下滑。