本文为华创研究所策略组长、首席分析师王君在“七大行业协会专家论周期”专题研讨会发言,来源:华创策略王君团队(ID:HCSSTR)

各位好,非常高兴有这样一个机会与大家分享我们对于周期的看法。

大家从我的题目(“周而复终,生生不息”)上就能看出来,我们对去年年初以来的经济复苏早有坚定的判断,虽然这一轮复苏面临着终结,但是周期是变化的,轮动的,新周期在不断孕育,周期生生不息。我想谈谈我们对于周期的认知,记得在去年同期,我的老领导周总在上海提出“一波三折”的主张。回想当时,市场对周期的预期一片低迷,但是事后验证,无论是上半年的第一波主升以及下半年第二波上升行情,我们在彼时的判断是准确无疑的。

去年我们抓住的一个核心变量就是价格修复,它导致企业名义盈利改善。现在,市场对周期可能也存在不同声音,认为周期是一个结果,而不是一个规律。我们认为,周期是基于人存社会普遍认知的规律,而且具有归纳和演绎逻辑在里面。

技术创新周期是50-60年的大周期,它背后是科技的孕育、发展、成熟、衰竭,正好有一个统计上的规律,资本主义社会经历了五轮康波周期。而20-25年的房地产周期,是人口和货币因素驱动的;10年左右的朱格拉周期,是企业的固定资产更新、折旧、报废驱动的。都是有客观理性的实践在里面。因此周期是客观存在的,不仅是结果,还是过程。就周期应用的场景,市场缺乏普遍的认知。

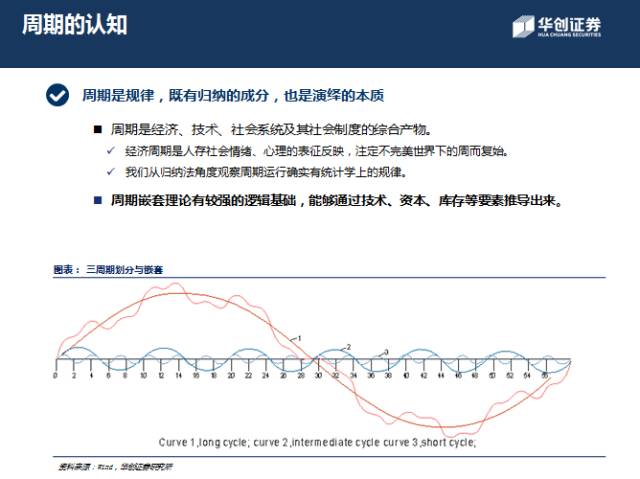

我们认为,周期研究必须与结构因素结合起来,不能仅凭一个历史和国别的比较研究就得出结论。这样做的好处,可以对周期的成因、发展以及拐点作出判断。我们将不同周期尺度应用于不同的场景,比如康波周期,全球经历了五轮,当前处于康波的衰退向萧条的过渡阶段,而康波周期对大类资产具有指导意义在于其衰退萧条期。朱格拉周期它的意义主要在于对结构调整和产业升级方向的判断。

无论是2001年科网泡沫、2008年的次贷危机,大概都是十年左右的周期循环,且一般在中周期的后段都会经历一个比较剧烈的产能出清、供需匹配的过程。目前,我们尚未看到这一过程。但可以观察到,债务率、杠杆率高位,货币政策带来的资产价格泡沫,正在孕育这种可能。所以,当前并非是可以足够乐观的时候。也并非新周期的开启。

更短的库存周期,对市场的短期波动有指导意义。比如2008年以来,我们经历了三轮库存周期,第一次是2009年,第二次是2013年,第三库存周期起始于2016年年初。而第三库存周期对真实需求的带动比较弱,对企业盈利的名义拉动要好于实际,也就是价格修复占主导,这也必然会带来市场对通胀的担忧,以及紧缩效应的加强,这是本轮经济复苏的伴生现象。

从全球和中国经济周期的定位来看,现在我们所处的周期的位置,经过2015年上半年的动荡,通过观察固定资产形成在GDP中的占比,可以发现全球中周期高点已过,当前处于下行阶段。2016年以来的经济复苏可以定义为中周期下行过程中的短周期反弹,而去年三季度后全球经济出现了一个共振修复的格局,这种共振局面一直延展到当前。前瞻地看,我们会看到这种共振走向分化,进而迈入第三库存下行的同步阶段。从这个角度看,我们不大可能会看到一个新的中周期的开启。

中国经济周期基本是全球周期运行的缩影,但它可能领先全球周期见底,又率先进入分化阶段。从未来3到6个月角度看, PPI和CPI的剪刀差会收窄。PPI反映的补库需求回落,CPI反映通胀因素上升,这就导致了一个类滞胀的需求抑制和货币紧缩效应。一个佐证的论据是制造业投资面临利率抬升和前期较低政府支出的双重抑制,实际需求比较疲弱。

对大类资产的判断,当前各类资产处于纠缠的阶段,未来走向分化是必然的。相对来说,股市的调整压力在日益加大,债市杠杆率过高,仍需等待;商品处于高位震荡,但品种间在分化,黑色系是比较强势的。房地产以加杠杆的方式来去库存正走向疯狂。相对来讲,我们更看好黄金的战略配置价值。从短期看,黄金仍然受到美联储加息紧缩效应的影响,但考虑到实际利率下行以及下半年可能出现的结构问题恶化,考虑到黄金的盈亏平衡点,它的一个向上的收益空间要显著大于向下的下跌空间。

A股市场过去一年又重新恢复基本面主导的投资逻辑中。这和2014年、2015年的“杠杆市”具有本质区别。经济短周期上行与上证波动方向一致,每一个风险偏好冲击都是短期的买点。后续我们要警惕基本面趋势出现逆转,我们认为市场的趋势可能会出现变化。“特朗普交易”尚未带来实际的贡献,却导致了情绪的超调,市场向下均值回归的压力增大。

现阶段我们对市场的一个基本判断是,A股处于一个震荡结构,向上顶部迹象增多。“顶是一个过程,底是一个事件”,我们看到国债价格、原油等风险资产依次见顶,而A股杠杆资金的情绪指标又到了一个高位;从需求角度看,价格修复从单边上涨步入了震荡回落的过程,主动补库即将进入尾声。这些论据都指向了市场“绿旗”隐忧增多。

现在市场关心另外一个问题,就是风格切换的问题。确实从指标来看,成长板块近期相对强势,但从A股活力指数来看,成长相对主板指数仍在压力位下,而且从基本面的角度看,成长股现在的持续性还是有待于检验的。我们认为成长股更好的反弹时机应该是在下半年,应该是三季度靠后的时候,那个时候全球面临增大不及预期,会出现流动性改善的局面,从而有利于成长股的估值提升。

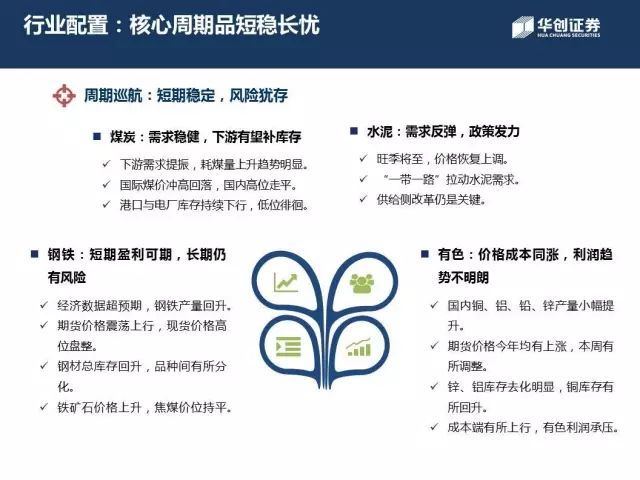

从行业配置出发,早周期上游和中游行业面临过去一年的震荡向上向震荡走平切换。后续面临两大风险,一是需求走弱;二是偏上游煤炭价格趋软。综合来看,早周期行业业绩回升已经兑现,最好的时候已经过去,后续龙头股的溢价会体现比较明显。

行业轮动的一个经典的演绎就是早周期尾声而后周期崛起,后周期就是大金融、大消费板块。现在银行确实是有估值优势和基本面的优势,后续也将是下跌过程当中支撑指数的一个防御因素。大消费方面,这一轮消费板块可能和过去几轮不同,其中整个消费板块和一些早周期同涨,这也反映了名义价格驱动的主逻辑。

从我们看到的一些消费板块,或者说挖掘一些新的消费板块来看,部分子行业相对来说比家电、白酒而言涨幅不高,而且后续也有比较强的逻辑支撑,所以这些板块后续在消费板块内部会产生一定的轮动,在此逻辑下推荐养殖后周期、线下零售、医药。从估值角度看,2012年以来,整个消费板块的市盈率、市净率水位处于较高位置。

我们把时间拉长,从2005年以来观察,整个消费板块的估值尚有提升的空间,特别是这些消费板块的龙头,他们整个的估值提升空间依然存在,盈利能力比较好,应该是后续可以继续积极配置的标的。接下来可能要稍微打破行业的区隔,寻找“隐藏的冠军”,而它们更多的集中在消费板块里面。

从主题的角度来看,地产数据好于预期带来的消费升级需要重视;而在国内金融去杠杆及海外流动性逐渐收紧的背景下,这些消费升级的新兴行业得不到流动性溢价,所以说我们还要立足于业绩的角度出发,来保障我们这些主体投资的安全性。我们从科技突破,新增需求和主题催化三个角度筛选了三个主题,分别是苹果-3D面部识别、汽车电子、新零售,推荐大家关注。

现在总结一下:对于周期的判断可能市场会有比较大的分歧,但是从我们的角度出发,这种判断应该是从一而终的。从去年我们一直是看好经济周期,到今年年初,我们的这种观点逐渐转为谨慎,因为我们看到了一些抑制周期的价格因素,包括利率抬升对于制造业投资增速的抑制,包括从资产的角度来看,我们觉得整个周期风险偏好高的资产都有一个逐渐见顶的迹象。

特别是最近原油价格的下降,我觉得不单是一个供给因素导致的,背后肯定反映全球需求走弱的迹象。综上来看,我们觉得当前即将到达这一轮短周期的顶部,当然这个顶部的构造期是比较复杂的,在这样一个顶部构造的情况下,市场不缺乏新的上涨板块,百花齐放在各龙头中表现。虽然我们认为短周期复苏即将结束,但新周期生生不息,仍在孕育!我的汇报就到这里,谢谢大家!

转载请回复 授权 查看须知,

不带来源和二维码一律举报。

若觉得见闻君写得不错,

请点下面的 或转给朋友。

或转给朋友。