♫ 事件

3月16日,央行公开市场7天、14天和28天期逆回购中标利率均上调10BP至2.45%、2.60%、2.75%;MLF操作6个月期和1年期也均较上期上调10BP。此外,媒体称央行上调SLF利率,隔夜SLF利率上调20BP,7天和1个月SLF利率上调10BP。

♫ 简评

1、2017年以来两次上调逆回购利率,市场表现截然相反

2月3日,央行全线上调逆回购中标利率10BP,且上调隔夜SLF利率35BP、上调7天和1个月SLF利率10BP。当天,5年和10年国债期货主力合约分别大跌0.40%和0.82%。而此次上调逆回购和MLF利率后,5年和10年国债期货主力合约则分别大涨0.29%和0.76%,表现截然相反。

自2016年年底债市风波后,市场关于监管层去杠杆的言论甚嚣尘上,2月3日的逆回购利率上调被市场解读为货币政策转向的正式信号,市场再次恐慌,国债期货直逼2016年12月的低点。而此次逆回购利率再次上调,一方面是跟随美国加息而动,另一方面在操作量上达到3830亿,稳定流动性意图较为明显,因此国内市场跟随美债走出靴子落地之后的收益率下行行情。

2、国债期货做平曲线策略单日获益3.8%(考虑杠杆)

今日国债期货走势对应收益率曲线变平,T1706-2×TF1706的价差收窄0.115(按收盘价算),对应收益率曲线变平约3BP(现券变平幅度更大,达到8BP)国债期货做平曲线策略单日获益3.8%(考虑杠杆)。

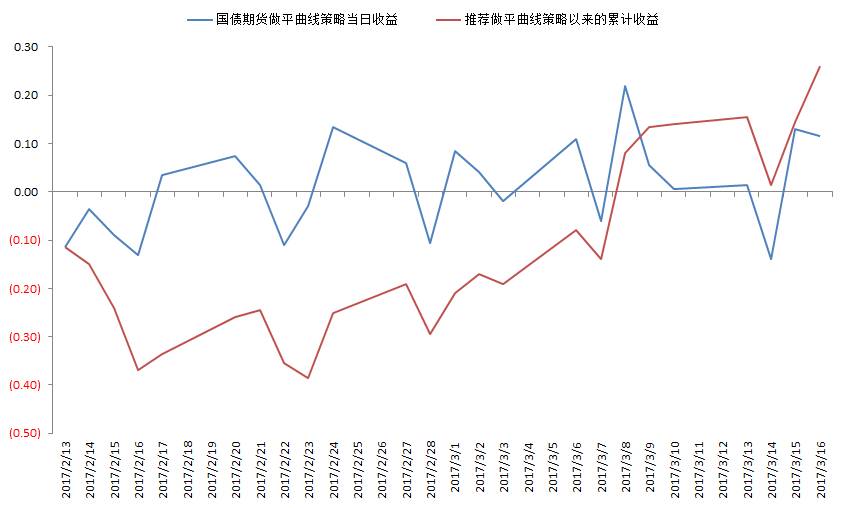

我们自2月13日开始推荐做平曲线策略(详见《固定收益衍生品策略周报:紧货币时期,推荐曲线变平策略》),该策略起步阶段遭遇了一定亏损,但从上周以来,国债期货对应收益率曲线不断变平,目前T1706-2×TF1706的价差累计收窄0.26,24个交易日累计收益率8.7%(考虑杠杆)。

图1:2月13日以来推荐国债期货做平曲线策略的累计收益(按收盘价)

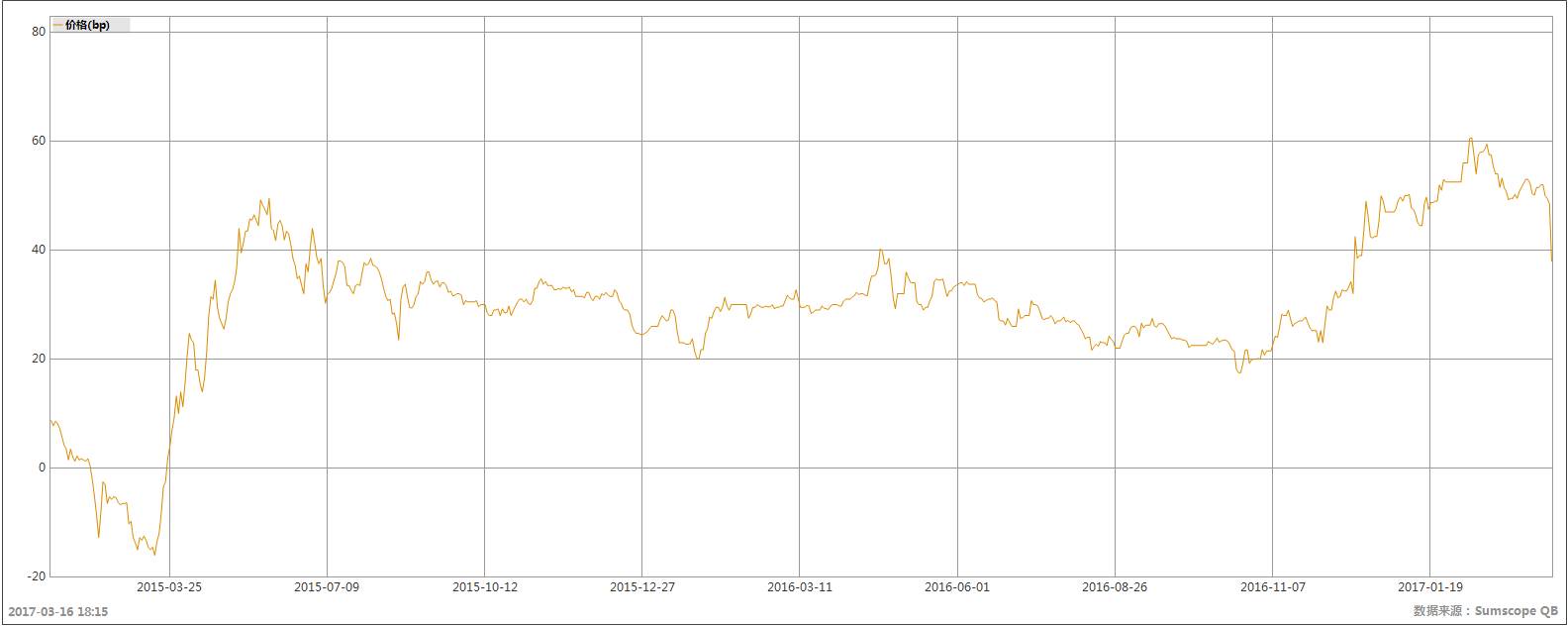

3、IRS-Repo5Y与1Y的利差单日收窄10BP

2月3日上调逆回购利率后,IRS-Repo5Y与1Y的利差扩张了3BP。而今日上调逆回购利率后,IRS-Repo1Y上行13BP,而IRS-Repo5Y上行3BP,因此IRS-Repo5Y与1Y的价差从48BP下行10BP至38BP。

自2月13日推荐做平IRS1×5变平曲线以来,IRS-Repo5Y与1Y的利差累计下行了20BP,期间的carry累计水平大约4BP,纯收益16BP。

图2:IRS-Repo5Y与1Y的利差走势图

4、维持曲线变平策略

虽然央行表态上调OMO和MLF中标利率并非加息,但目前的货币政策仍属于稳健中性,且近期缴税在途、转债申购及季末MPA考核等因素令资金面谨慎预期难消。而基本面方面,去年四季度以来的顺周期不会一直持续,从3月份开始,中国的通胀、增长类数据都会面临下行压力。因此,我们维持推荐曲线变平的策略。