1月4日,据恒瑞医药官方微信消息显示,为了加快在中国北方的战略布局,恒瑞研发体系再添一新成员,坐标:山东济南。这是恒瑞继连云港、上海、成都、南京、苏州、美国、日本后第8大研发中心。

至此,恒瑞医药的研发中心已经覆盖了以连云港为中心的上海、苏州等高新技术企业聚集地;中国北方、西南地区和美国、日本成熟市场。无论是自身研发能力修炼,还是外部借势借脑都已经布局完善。

据悉,济南研发中心将拥有国际化标准实验室以及国际一流的实验设备,主要承接公司前沿药物制剂开发的相关工作,是恒瑞药物研发的重要组成部分。中心将设研发中心CSO、制剂部门、分析部门、药物制剂研究员、药物分析研究员、产品注册专员等岗位,目前岗位招聘工作正在进行中。

之所以在山东济南建立研发中心,除了将自身研发版图向北方扩展之外,还与2017年年中国家食药监总局药审中心与山东食药监局的战略合作不无关系。

2017年6月双方签署战略合作协议,以加快推进药品审评审批制度改革,通过总局与省局技术审评优势互补,推进药品审评能力建设。CFDA副局长孙咸泽在签署仪式上表示,药审中心的技术优势和省局的熟悉基层监管可以形成互补优势,一方面提高山东省技术审评能力,一方面为药审改革提供实践基础。双方合作包括人员交流,山东省局将为药审中心部分技术指导原则的制定、修订提供支持和帮助。

这是全国首个省级食药监局与药审中心签署战略合作协议,这表示,此前曾在产业酝酿的增加CFDA编制的思路开始逐渐成型。此前,为了解决药品监管人员不足、整体能力有待提升的局面,业内人士曾建议将地方药品监管人员编制划转到CFDA以提高工作效率。透露的一个信号是,药品审评审批制度的下一步改革将很大程度参考山东省当地具体执行中的磨合点和矛盾点。恒瑞在此时建立济南研发中心,抢占政策先机的目的不言而喻。

环环相扣的研发布局

1月4日当天,恒瑞还有一个好消息传来。其与美国Arcutis公司在美国达成协议,将用于治疗免疫系统疾病的JAK1抑制剂(代号“SHR0302”)项目有偿许可给美国Arcutis公司。恒瑞最多可获得共2.23亿美元(约14.47亿元)的首付款和里程碑款,外加销售提成。

这是恒瑞继PD-1之后第二个重磅创新药的海外授权品种,对标辉瑞托法替尼,JAK抑制剂竞争格局良好,根据西南证券测算,SHR0302在国内未来峰值销售额高达15亿元。

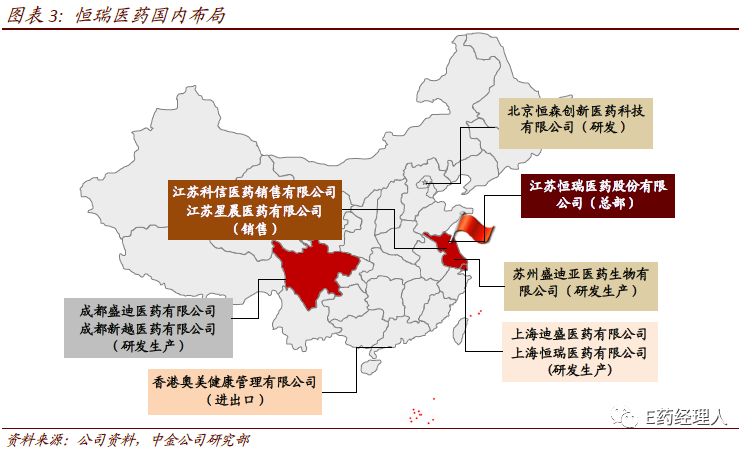

引进海外先进技术、向海外输出自主研发专利技术,这与恒瑞前期的研发体系布局有关。目前,恒瑞研发中心已经覆盖中国上海、连云港、南京、成都、济南,以及,美国、日本,8大研发中心各司其职,覆盖新药分子发现、筛选评价、临床前和临床研究全体系。

其中,连云港研发中心于1992年便构建完成,是恒瑞最早的药物研发中心,也是恒瑞研发能力构建的开端,此时,恒瑞还是连云港制药厂,孙飘扬于2年前的1990年才担任制药厂厂长。连云港研发中心在彼时符合国家GMP标准的中试放大试验车间被评为国家级企业技术中心,目前承担工艺开发、路线验证、药理毒理评价等偏下游工作。

上海研究中心于2000年投资建立,此时的江苏恒瑞刚刚完成在上海证券交易所上市,在此设立研发中心一方面是对标此地聚集的各大跨国药企研发中心,正式聚焦自主创新战略,一方面是看中上海丰富的人才资源。中心从设计、规划、建设都参照当时美国第四大生物制药企业Chrion研究中心的标准,聘请中外科研人员均按照美国的工资待遇,主要负责创新药和生物药研究,并确立了以抗肿瘤药、心血管药、内分泌药和手术用药为重点的创新方向。

2005年,恒瑞医药设立美国创新药研究中心,承担前沿靶点等创新药研究,同时也承担ANDA、API美国市场准入及销售业务。这是恒瑞国际化战略的起点,不仅为进军美国市场提供基础,也表明恒瑞在研发体系打造上从对标国内到放眼全球。在制剂国际化策略上,恒瑞向内加大研发力量,向外积极考察海外先进技术和项目,内外兼修。

成都研发中心建于2011年,主要从事高活性、激素、造影剂等药物的开发。研发中心坐落成都高新区天府生命科技园,2010年底,成都市政府提出了《成都市国家创新型城市建设规划(2010-2015)》,指出成都将在2015年初步建成国家创新型城市。恒瑞在此设立研发中心,一方面作为自身在中国西南区的研发总部,一方面也得益于政策的大力支持和成本方面的优势。

而日本恒瑞设立于2014年,此时是恒瑞国际化战略开花结果的年份。日本研发中心负责高端制剂的注册申报、分装销售等,根据恒瑞公告,日本恒瑞是与岛田诚合资设立,目标是将产品出口日本至日本的分装平台,这也为后来恒瑞引进日本Oncolys溶瘤病毒产品打下基础。

2017年4月,恒瑞在苏州建立苏州创新及国际化基地项目,包括新药制剂转化基地、全球临床实验中心和临床数据科学中心、创新药和高端制剂生产基地以及恒瑞大学等,一期成立苏州盛迪医药有限公司,注册15亿元。其中,创新药和高端制剂生产基地负责未来5年内上市的创新药以及部分出口欧美的高端制剂的生产,恒瑞大学则负责各类人才的培训,并为企业可持续发展提供人才培养和智力支持。苏州在生物研发方面颇具氛围,因政策在引进高新技术企业方面的力度之大,此聚集了一批生物医药创新企业,在此地构建生物药研发基地,无疑将助力其进军生物药方面布局,实现研发的快速落地。

此外,恒瑞先后与上海医科院、北京医工所、天津药研所等科研院所合作,同时借助海外研发资源实现国际化起航。

在子公司布局上,江苏科信、江苏星晨负责销售工作,香港奥美负责产品进出口,苏州盛迪亚、上海迪盛、上海恒瑞、成都盛迪、成都新越负责研发生产,各司其职。保证研发、销售、国际化工作顺利进行。

在券商的眼中,恒瑞未来能保持高速增长的信心便来自其强大的研发能力。在创新药研发上,恒瑞医药已基本形成了每年都有创新药申请临床,每2-3年都有创新药上市的发展态势。稳定的净利润增速、良好的现金流和关于产品研发进展和未来竞争格局的利好消息也为其带来了70倍的市盈率。

一路飙升的市值

潜心深耕医药创新研发20余年的恒瑞医药,在2017年迎来了在资本市场的大放异彩。11月3日,在重重利好创新政策的指引和资本市场的助推下,恒瑞医药股价一路上扬,终于突破2000亿门槛,成为A股市场第32家市值超过2000亿元的上市公司。目前,恒瑞股价较巅峰时期有少许回落,截至1月5日收盘,股价70.32元,总市值1980.83亿元。

2006年,孙飘扬成为恒瑞医药控制人之时,恒瑞医药市值首次突破百亿元,两年后,2008年,其市值达200亿元,2010年达到400亿元。经过三年调整期后,恒瑞医药的市值在2015年已接近1000亿元。

至2017年,长期低调默默无闻的“研发一哥”终于迎来了医药股“市值一哥”的头衔,这背后原因有政策的明确指引在资本市场引起的强烈反响,长期以来,中国医药行业发展受到束缚太多,导致许多医药上市公司估值被压抑,恒瑞市值在2017年的飙升也体现了二级市场对医药行业的肯定和追捧。

数据显示,自2014年年末以来,医药行业市值整体大涨,随着中国经济进入新时代,不少行业逐步进入重新整合期,这个时期的突出特点是“赢家通吃”,竞争能力强的企业通过持续扩大市场份额来保持良好业绩和成长,而竞争能力弱的企业则举步维艰直至被淘汰出局。盈利空间明显、不确定因素极少的恒瑞医药作为医药行业龙头也持续受到热炒和追捧。

2017年第三季度,恒瑞实现营业收入100.66亿元,比上年同期增长21.81%,归属上市公司股东净利润23.28亿元,同比增长20.70%。至2017年第三季度,十年前投资恒瑞医药的江苏恒瑞集团、西藏达远投资、连云港恒创医药,以及香港结算公司、证金公司等“国字号”股东,如今持股的价值已经上涨百倍。

未来几年的高增速

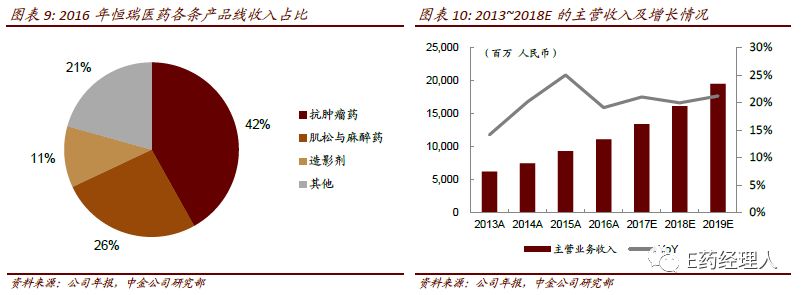

中金公司预测,2017~2019年,恒瑞医药收入端仍能保持超过20%的增速。目前,恒瑞医药针对慢病板块正在组建专线销售队伍,未来糖尿病、心血管疾病等慢病管线将迎来快速增长。

在肿瘤线,4品种有望于2018年获批上市。创新药吡咯替尼以Ⅱ期临床数据直接报产获CFDA受理,一个月后纳入优先审评,其效果优于同类型的拉帕替尼,甚至有超过赫赛汀的可能,成为HER2靶向领域的best-in-class品种,国内销售峰值达30亿人民币;

PD-1目前已经进入Ⅲ期临床,根据中金公司预测,中国PD-1/PD-L1市场顶峰规模有望达到400亿人民币,BMS的Opdivo和信达生物的信迪单抗已在国内提交上市申请,恒瑞也处于第一梯队,未来将凭借肿瘤线强大的销售能力争夺市场;

注射用紫杉醇(白蛋白结合型)已提交上市申请并纳入优先审评,上市后有望成为绿叶紫杉醇脂质体的强劲对手,对现有剂型升级替代,销售峰值为5~10亿元;此外,升白药硫培非格司亭也均有望在2018年获批上市。

肌松麻醉线,恒瑞凭借三款重磅产品苯磺酸阿曲库铵、七氟烷、右美托咪定已经坐稳国内麻醉药市场龙头地位,2017年右美托咪定纳入国家医保,七氟烷开始海外放量,恒瑞的肌松麻醉线将保持15%的增速。

恒瑞是国内造影剂市占率前三位中唯一一家国内企业,得益于造影剂整体市场增速和良好的竞争格局,在未来造影线将保持30%以上的增速。

2017年前三季度报告期内,恒瑞医药获批创新药临床批件达15个以上,1.1类新药瑞马唑仑、海曲泊帕、恒格列净均获批进入临床Ⅲ期,是5年内有望上市创新药的重要储备。制剂出口方面,阿曲库铵、多西他赛在美国获批上市,卡泊芬净在英国和德国获批上市,地氟烷在英国、德国和荷兰获批上市。SHR-1316注射液、注射用SHR-A1403、SHR9146、SHR8554注射液等产品获准在海外开展临床试验。

本文版权属于E药脸谱网(www.y-lp.com),转载请注明出处。