这是优塾发布的第 683 篇深度文章

5633字丨阅读9分钟

▼

最近,一个借壳案例,因财务造假而告吹。

4月25日晚,鞍重股份发布公告:

因重组标的资产九好集团,存在财务造假行为,被监管层立案调查并受到监管层的行政处罚,从而导致本次重组交易不具备履行和实施的基础,所以决定终止与九好集团的重大资产重组事项。

为什么是它?

两年前,九好集团联合鞍重股份,大摇大摆的来借壳。然而,背后却藏着令人眼花缭乱的财务造假,堪称一部财务造假教科书。

该造假案,金额巨大、涉案范围广、造假手段隐蔽、造假领域新、造假时间长……

具体事项为:涉嫌虚增收入2.64亿+虚构银行存款3亿+未披露3亿元借款以银行存款质押。

上述三项“罪名”,监管层让九好集团受到证券法规定范围内的顶格处罚,连带着上市公司一众人也收到了惩罚。

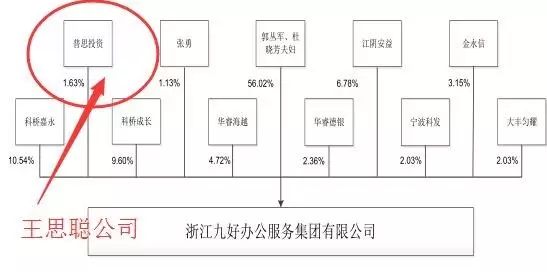

顺便八卦一句,九好集团还有国民老公思聪的普思投资参股(1.6%),不知道老公会不会气得捂胸。

今天,我们来详细“学习”一下本案中的“造假大法”。

“巨额财务造假,想上市?”

文:并购优塾团队 如需转载,请后台回复“白名单”

▼

1)看点一:要分析财务造假根源,先来看商业模式

在我们了解九好“财务犯错”前,先试着思考一下:这种商业模式,出现的造假可能有哪些。

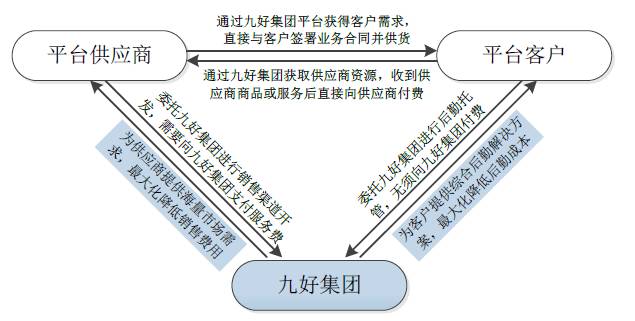

九好集团的经营模式是后勤托管平台服务模式。

所谓后勤托管,并不是指九好集团直接提供后勤服务,而是指九好集团充当信息中介和平台中介,通过搭建后勤托管平台,引进供应商(后勤服务提供商)和客户(有后勤外包需求的企业),撮合供需双方的交易。

其经营模式以图形的方式表示如下:

▼

那么,在该种经营模式下,九好集团是如何实现盈利的?

公司在回复监管层问询函的报告中称,公司的盈利模式,简单的说:通过一个平台来撮合买卖双方的交易,对买方免费,对卖方收费。

也就是说,九好集团平台服务收入主要来源于卖方(供应商),收费类型包括:进场费、推广费和托管服务费。

进场费——引进平台供应商进入后勤托管平台时,九好集团与平台供应商签订托管协议,九好集团承诺当年销售额,按照承诺销售额的2%收取

推广费——匹配客户资源,推广供应商的销售需求,按照承诺销售额的1%收取

托管服务费——收取费率由九好集团与供应商协商,以实际销售额为基数计算

再插一句,除去平台的“三项中介服务费”以外,九好集团还存在一定的贸易收入,主要是销售办公用品、总务等后勤产品获得的收入。

2)看点二:造假大法之——虚增服务费收入

2013年-2015年,九好集团虚增服务费收入共计2.64亿。其中:

2013年虚增服务费收入1726万,2014年虚增服务费收入8755万,2015年虚增服务费收入1.6亿。

这些虚增的服务费都是怎么虚增的?

它的商业模式,是做为中间人,撮合买卖双方的交易,这是一个三角关系。

那么,要调查清楚他的虚增费用,调查人员需要走访几类人群:

一是走访卖方(供应商,九好对他们收费),二是走访买方(客户,九好对他们免费),三是走访九好员工(核实资金进出)。

卖方走访的结果:

有125家供应商单位或个人,确认与九好集团无真实业务往来或者资金往来无真实业务背景。

通过这125家供应商和个人,九好集团三年累计虚增服务费收入1.91亿元。

买方走访的结果:

对九好集团84家供应商对应的46家客户进行实地走访核实,确认他们与九好集团业务台账所显示供应商无业务往来,或双方之间的业务与九好集团无关。

通过这84家供应商,九好集团虚增服务费收入5099万。

内部员工核实的结果(通过资金循环证据印证):

经向九好集团相关员工核实,九好集团存在帮助供应商套取资金并充当掮客的灰色业务模式。

此类业务模式并不在九好集团的经营范围内,但九好集团通过和供应商签订虚假业务合同来确认服务费收入。

九好集团收到这些供应商支付的服务费款项,均通过其控制使用的个人银行账户循环退回至供应商法定代表人或其指定银行账户。

九好集团涉嫌通过19家供应商,虚增服务费收入合计2237万。

总结一个简单的造假场景,来做比喻:

我以公司名义和朋友签订虚假合同,朋友打款到我账上,我公司的收入增加了1亿,同时,我以我个人银行账户,打款1亿给朋友,这个交易就完成了。

一进一出,谁都不损失,唯一变化的是,我公司增加了营业收入。

为什么要这么做?因为一旦后续完成了重组,我的收益,能在交易对价中体现出来。

3)看点三:造假又一招,刷单虚增贸易收入,57万

杭州融康信息技术有限公司(以下简称融康信息)与九好集团之间存在资金循环。

双方的业务模式是,融康信息向九好集团采购货物,货物未收货,支付的货款已退回。

但九好集团在财务处理上仍然确认融康信息57万元的销售收入,以及应收账款收回,涉嫌虚增2015年销售收入57万。

简单来说,这个模式和电商刷单没有本质区别。

你从淘宝商家买了57万的衣服,已经付款,但卖家不发货给你,导致7天后交易关闭,资金退回。

但卖家作弊,仍然确认了57万的销售收入。

4)看点四:造假再一招,虚构3亿元银行存款

财务造假过程比较复杂,“造假技术一流”!

九好集团审计报告中披露的2015年12月合并资产负债表显示,2015年末货币资金额为5.3亿元。

经查,其中3亿元银行存款系由九好集团通过借款形成,且在披露时点处于质押状态,九好集团未披露该借款及存款质押事项。

虚构的3亿存款,怎么弄的?

在其他应收款科目上,虚构收回;在银行存款方面,虚增;同时,转出资金不入账,财务报表上这块资金成为“假钱”。

看数字,首先,在账面虚构 1.7 亿元其他应收款收回,虚构银行存款转入4700万元,同时转出 1 亿元资金不入账,这样,账面形成虚假资金 3.17亿。

假钱造出来了,要让它“流动”才能更显真实。

于是,我们来做一个虚假的银行账户划转凭证。

光这样做,3亿虚假资金还不够“真实”,怎么办?

我们再来搞一次3亿元的借款和质押,在银行账户上形成3亿的定期存单。

只要这笔借款和质押不在《审计报告》附注及《重大资产重组报告书》披露,那么,这3亿元的虚构假钱,就“真实”了。

这个【借款-质押】的手段是怎么完成的呢?

我借款3亿,购买理财产品或定期存单,然后用这些东西为借款方的关联公司质押担保,通过承兑汇票贴现的方式将资金归还借款方。

资金仍是一进一出,谁都没损失什么,但我多了3亿的银行存单。

这个逻辑虽然简单,但其实过程还蛮复杂,大家感受下:

2015年3月24日、25日,九好集团通过好融实业、杭州煜升科技有限公司及郭丛军向杭州赛诺索斯进出口贸易有限公司(以下简称赛诺索斯)两次借款 1.5 亿元(合计 3 亿元),再由好融实业、煜升科技及郭丛军账户转入九好集团上海银行账户。

然后,用此资金两次购买理财产品合计3亿元。此后,九好集团以其理财产品为赛诺索斯提供担保,赛诺索斯开具银行承兑汇票 3 亿元(两张承兑汇票,每张金额 1.5 亿元)并随即贴现,贴现款直接归还赛诺索斯。贴票利息1,253,850.00 元,由杜晓芳代替九好集团向赛诺索斯支付。

2015年9月,上述3亿元银行理财产品到期后,上海银行将理财产品资金解付直接归还银行存兑汇票。

本案财务造假的涉案金额之巨大,影响之恶劣,九好集团是责任主体,郭丛军(九好集团的实控人、董事长)、宋荣生(九好集团董事、CEO)、陈恒文(九好集团财务总监)是直接负责的主管人员。

5)看点五:不怕神对手,就怕猪队友

3月11日,鞍重股份、九好集团及相关当事人收到的监管层《行政处罚事先告知书》中指出:

由于涉案金额巨大、手段极其恶劣,违法情节特别严重。因此,监管层拟对两公司主要责任人员在证券法规定范围内顶格处罚。【1】

对借壳方九好集团:

根据当事人的违法事实、性质、情节与社会危害程度,根据《证券法》第一百九十三条第一款、第二百三十三条和《证券市场禁入规定》第五条的规定,监管层拟决定处罚如下:

(1) 责令九好集团改正,给予警告,并处以60万元罚款;

(2)对郭丛军、宋荣生、陈恒文给予警告,并分别处以30万元罚款;

(3)对郭丛军采取终身证券市场禁入措施,对宋荣生采取10年证券市场禁入措施,对陈恒文采取5年证券市场禁入措施。禁入期内,不得从事证券业务或者担任上市公司、非上市公众公司董事、监事、高级管理人员职务。

而涉案的郭丛军所持有的上市公司700万股股份(公司总股本的5.15%),也于2017年3月3日,被杭州市西湖区人民法院司法冻结。

对壳方上市公司鞍重股份:

根根据《证券法》第一百九十三条第一款之规定:

(1)对鞍重股份给予警告,并处以60万元罚款;

(2)对直接负责的主管人员杨永柱给予警告,并处以30万元罚款;

(3)对直接负责的主管人员张宝田给予警告,并处以20万元罚款;

(4)对其他直接责任人员温萍、高永春、梁晓东、黄涛、白璐、戴国富、程国彬、王君、韩秀冰、蒋辉、冯微微、杨永伟、封海霞给予警告,并分别处以3万元罚款。

此次财务造假事件一出,在令人震惊的同时,其实也似乎也印证了早前2月,刘主席曾说过的一段话。

“过段时间,大家还会看到证监会公布有影响力的案子,包括忽悠式重组,忽悠式并购,逮到了不小的案子”。【1】

6)本次重组中介机构

保荐机构:西南证券

会计机构:利安达会计师事务所、华普天健会计师事务所

律师机构:北京市天元律师事务所

评估机构:中联资产评估、辽宁元正资产评估

PS:

在本次忽悠式借壳案中,九好集团查实涉及虚假交易的供应商就达200多家,造假涉及面广;

另外,复杂的造假手法,隐蔽性极高;

还有,从事的造假领域也比较新颖(国内首创的后勤外包)。【2】

最重要的是,造假时间跨了3个年度啊,这是怎么样的造假手段,怎样的里应外合,才能做到“炉火纯青”的地步?

这么复杂的案子都被稽查部门侦破了,此处应有掌声!!

回头看看,本次重组消息放出时,二级市场的反应。股价一路上扬,连续拉出多个涨停板,涨幅高达221.93%!

这中间,还有哪些人赚了钱、赚了多少,敢不敢浮出水面?

对鞍重股份和九好集团,朋友们,有何惊叹之言,可在下方留言讨论~

如果有在这只股票上赚了钱的大神,也欢迎露个面。

另外,关于本文中【借款-质押-承兑汇票贴现】的操作,如果有银行界的大神路过,也可在留言里分析下这个玩法,以及还有没有其他操作路径。

__________________

本案写作参考材料如下,特此鸣谢:

【1】证监会严打忽悠式重组 九好集团鞍重股份遭顶格处罚,吴黎华,2017-03-11

【2】刘士余说的“大案”来了 参与造假方超过200家 资金暗道多达6层,张忆,2017-03-10

本文完

▼

优塾精选

线下活动

· 6月25日,走进日本

丰田精益生产深度研修,为期七天

深度考察丰田、京瓷集团、传来工坊、花王

体验游览野八海、富士山

地点:日本 名古屋

报名:点击此处

· 第69期并购交易师培训

5月12日-14日

地点:上海

· “一带一路”并购培训高级研修班

5月19日-21日

地点:北京

详情请后台回复“培训”, 报名咨询:徐老师,15317335498

▼

产业+资本·第一社群

扫码入群

↑↑ 长按识别二维码,申请加入微信群

添加优塾微信,备注群号 公司 职位