点击金融行业网,金融大拿、业内人士都在这里

今日微信号力荐 理财头条licaitt (长按红色字复制)

今日微信号力荐 理财头条licaitt (长按红色字复制)

来源:大佬动向(dalaodongxiang)综合侠客岛、悦涛(shenzhenjingji)、股票说(gps0101tmt)、咩咩说(gh_79851b8c00b9)

刚刚过去的周五周六,有一件大事:五年一度的全国金融工作会议,在北京召开。

1997年以来,全国金融工作会议每五年召开一次。按惯例,中央和国务院主要领导、“一行三会”的高层、各省省委书记或省长会参加。会议主要讨论金融监管体制顶层设计、银行体系改革、金融风险防范等重大战略问题。

可以说,这次会议,信息量很大,兼具“风向标”与“压舱石”意义。严肃的说:中国金融业哭爹喊娘的日子,才要刚刚开始!

解读一个会议,一定不能孤立看,这是第五次全国金融工作会议,你们谁仔细想过,第四次是什么时候开的?为什么这几年都没听说?

第四次会议是2012年1月6号到7号由温总理主持的,那你应该情不自禁的想到四个问题:

1、为什么隔了这么多年没开

2、1月开是例行,为什么这次是7月?

3、为什么之前是总理,这次是主席?

我们再看看内容,本次会议的主题是这样的:服务实体经济、防控金融风险、深化金融改革。

我给你看看第四次时候的画风:实施稳健货币政策、优化信贷结构、深化新股发行制度市场化改革、提振股市信心、实防范经济金融风险。

你能不能嗅到对于金融的态度转变了?

过去几年金融业躺着挣钱靠着金融自由化和工具创新的东风,但现在风向明显变了,识时务者为俊杰。

下面我说10个特别的点:

1、金融稳定发展委员会

以前上层把金融监管当做技术官僚,各家的权力都很大,但现在我给你们找了一个新婆婆,所以未来一行三会的定位会快速下降,你们就是一个政策执行部门,不要再幻想地位了。

2、姓什么未来很重要

过去国有和民营之间的金融机构其实差异不大,未来可是天差地别了,党的领导要与国有金融机构公司法人治理相结合,建立有效的激励约束机制,避免短视化行为。以上两句话请读三遍,读三遍!

你们还想事业部?还想千万年薪?最近听说中信投行的奖金水平,已经要提前实现实体经济待遇了。

3、财政和金融之争画上句号

财政是财政,金融是金融。到了今天,终于都被管上了。严控地方政府债务增长,终身负责制。这个财政最核心的问题在这个金融会议上被提了出来,所以未来这个委员会是统管财政部+一行三会的终极婆婆。

4、金融的本质是融资而非投资

全篇对二级市场一字未提,取而代之的是要把直接融资放在重要地位。IPO停不了,债券还是要发,投行的饭碗会端的稳稳的。

5、保险的边缘化

过去几年的保险的盛世再也不会来了,现在的要求只剩两个词:稳健和保障。这就要保险回到都还是好孩子的时代。

6、互联网金融药丸

互联网金融过去几年顶着“双创”的帽子,各种灰色地带。这次提出加强互联网金融监管,政策风险的刀要落下来了。此外,金融大数据这个逻辑,未来不能容忍BAT任何一家垄断。

7、汇率的有趣表述

模糊化,一笔带过。稳字当先!原来的金融会议利率政策和汇率政策,这两个宏观调控的抓手都会被重点讨论,而这次对于什么是金融,有一套完全不同的逻辑。

8、监管的逻辑

这次提出了两个特别有意思的概念,加强功能监管,更加重视行为监管。你肯定以前听很多人说,我们的监管因为制度问题、法律问题,导致无法落地。这次给了一把尚方宝剑。

9、金融的永恒主题

你们猜什么是金融的永恒主题?是防止发生系统性金融性风险!换言之未来你们公司风控比业务还强势,这次的原话叫形成严肃的监管氛围。

10、为什么“风险”这个词在全国金融工作会议里提了31次?

“风险”两个字,在新闻通稿里出现了31次。它是这次会议最重要的关键词。再加一个:就是文中没有出现但隐含的方向:向资本收权。

下面来列重点:

1件大事:成立国务院金融稳定发展委员会

3项任务:服务实体经济、防控金融风险、深化金融改革

4个原则:

1、回归本源:服务实体经济;

2、优化结构:质量优先、促进便利、降低成本、风险可控;

3、强化监管:防范系统性风险为底线;

4、市场导向:发挥市场的决定性作用,同时要加强政府宏观调控。

原文摘录:

▶金融是国家重要的核心竞争力,金融安全是国家安全的重要组成部分,金融制度是经济社会发展中重要的基础性制度。

▶坚持党中央对金融工作集中统一领导,确保金融改革发展正确方向。

▶把发展直接融资放在重要位置。

▶把主动防范化解系统性金融风险放在更加重要的位置,

▶推动经济去杠杆,把国有企业降杠杆作为重中之重。

▶严控地方政府债务增量,终身问责,倒查责任。

▶坚决整治严重干扰金融市场秩序的行为,加强互联网金融监管。

▶设立国务院金融稳定发展委员会,强化人民银行宏观审慎管理和系统性风险防范职责,落实金融监管部门监管职责,并强化监管问责。

▶强化属地风险处置责任。形成有风险没有及时发现就是失职、发现风险没有及时提示和处置就是渎职的严肃监管氛围。

全文唯一提到“金融创新”的,是:推进“一带一路”建设金融创新,搞好相关制度设计。可见,风险是第一位的。

过去20年,五次全国金融工作会议,是中国金融大爆炸的历史。

前15年,金融底子薄、经验少,鼓励扩张、探索、创新为主,因为经济本身也在和金融互动扩张,而且期间经历了2001年加入WTO、2005年汇改升值这种重大事件,几乎都是促进经济膨胀进而促进金融膨胀的过程。

这一次与前四次不同的地方在于,最近五年里,金融扩张得太快、太猛,出了股市、汇市、楼市的动荡,以及“野蛮人”、“妖精”、各路财团。

全球金融体系史无前例的持续大放水、资产泡沫化。但是总阀门美联储年内开启加息缩表。说白了就是开始抽水。外部因素诱发的风险概率越来越高。

然而凡事有个相对概念。

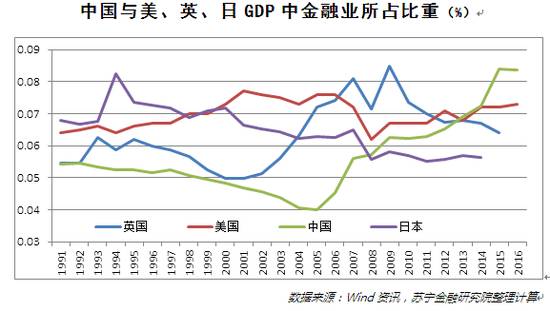

中国的金融扩张明显超过外部,过去两年金融占GDP比重都接近8.5%,也就是在2014年之后,全面超过欧美日。

金融扩张也就是资产扩张,对中国以银行为主的金融体系来说,就是天量放贷。但是其中也伴随大量不良资产。不良资产对应的就是次级贷款。

如果全球货币扩张走向收缩,打击最大的就是需要靠融资不停扩张的资产。中国是融资依赖型体系。尤其是债务融资。需要不停地有贷款循环注入,才能维系。很多债务,并不是在支撑实体效率和交易扩张,而是催生资产膨胀,以及隐含了大量坏账。

短期剧烈的资产泡沫,实体经济的下行,以及大量债务,这三样就是催生金融风险的摇篮了。

对金融风险的重视,一年多以前就开始了。

这种高层的表达一旦确定,不会轻易改弦更张。

“树不能长到天上,高杠杆必然带来高风险,控制不好就会引发系统性金融危机,导致经济负增长,甚至让老百姓储蓄泡汤。

高杠杆是“原罪”,是金融高风险的源头,在高杠杆背景下,汇市、股市、债市、楼市、银行信贷风险等都会上升,处理不好,小事会变成大事。

在现实情况下,要彻底抛弃试图通过宽松货币加码来加快经济增长、做大分母降杠杆的幻想。对各类金融市场存在的风险隐患,监管部门要密切配合,摸清情况,做好预案。”

2016年12月中央经济工作会议:“房子是用来住的、不是用来炒的”。

2017年3月博鳌论坛,周小川:

我们已经到了周期的尾部,货币政策不再是宽松的政策了,要认真地去考虑什么时候如何离开这种货币宽松的周期。

本次金融工作会议,意味着中国金融业经历过一大轮宽松和扩张周期之后,进入到一个严监管的时代。去杠杆是其主基调,而且不是短期的。

大量游走在监管之外的金融生态、金融资产、债务、骗局,如果没有规则化的管控,只会愈演愈烈。就算是监管内的吧,新经济的乐视网,旧经济的万达,都是融资依赖型的。

全社会资本的脱实向虚,会把实体经济转型升级的节奏完全打乱。

因为放水,只会增加实体经济的成本。现在我们看到的经济回暖,也只是供给侧通胀(原材料、人力、土地、资金涨价) ,需求端通缩(CPI不振)。中间的实体制造、组装、流通,被挤压得利润更微薄。

今年两会上,全国政协委员、工信部原部长李毅中给出的数据:

2010年以来工业企业主营业务利润率逐年下降,从7.6%、7.2%、6.66%、6.58%,到5.76%,可以说是直线下降。

去年公布的2015年中国企业500强数据,制造业占261家,但净利润仅17.1%;33家金融机构的净利润则高达56.8%。

综上唠叨这些,预见未来几年的金融环境:

1、银行业为主的债务融资体系继续紧缩、实际利率维持高位=加息。

2、股市继续开闸IPO,扩大直接融资规模。中小创业绩证伪之后还有供给冲击。

3、向资本收权:这个系那个系,兴风作浪的,资产大规模转移的,要被严查或收编。比如今年6月银监会排查一些企业的风险敞口。

总之,非常时期,资本要少添乱。

声明:本文仅代表作者个人观点,不构成投资意见,并不代表本平台立场。文中的论述和观点,敬请读者注意判断。

关于版权:若文章涉及版权问题,敬请原作者联系我们。【电话:021-61551834;微信:hjwh123】

理财投资坑很多,如何规避这些骗子套路?关注小黄人读财,小黄人老师给你支招。