摘要

9月7日,天津港股份公告称已完成与其控股股东天津港发展的股权转让。经过此次交易,天津港股份成功整合港区优质码头资产,困扰天津港股份多年的同业竞争问题终获解决。

近年来腹地经济下滑导致天津港运营基本面有所恶化,环渤海港口间竞争日趋激烈;禁止“汽运煤”集疏港短期内则对天津港的吞吐量规模有较大的影响。而随着全球集运市场竞争格局巨变,港口话语权进一步削弱;中远海运集团重组后总部南迁,北方航线及运力相应有所减少。

故长远看来,天津港本次整合意义远不止解决上市公司同业竞争问题,在当前外界多种不利因素影响下,内部码头资源的整合有利于改变过去各单体码头分散经营发展模式,进一步集中优势资源以扩大货源、争取获得更多的航线。在本次股权转让后,预计下一步天津港股份将进一步压缩整合各货种码头运营主体,考虑到天津港各货种港区分布较为明确,最终各货种码头运营主体或将仅剩一到两家。

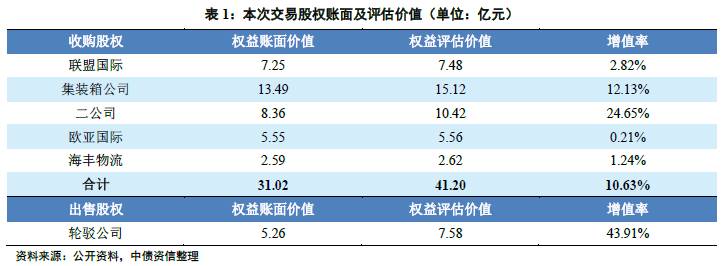

9月7日,天津港股份有限公司(以下简称“天津港股份”或“公司”)发布公告称已完成与天津港发展控股有限公司(以下简称“天津港发展”)的股权转让,公司收购天津港发展及天津港发展的全资附属公司分别持有的天津港联盟国际集装箱码头有限公司(以下简称“联盟国际”)40%股权、天津港集装箱码头有限公司(以下简称“集装箱公司”)100%股权、天津港第二港埠有限公司(以下简称“二公司”)100%股权、天津港海丰保税物流有限公司(以下简称“海丰物流”)51%股权、天津港欧亚国际集装箱码头有限公司(以下简称“欧亚国际”)40%股权;公司向天津港发展的全资附属公司冠翔企业有限公司出售天津港轮驳有限公司(以下简称“轮驳公司”)100%股权。收购股权价格合计人民币41.20亿元,出售股权价格人民币7.58亿元,采用现金方式支付交易对价。

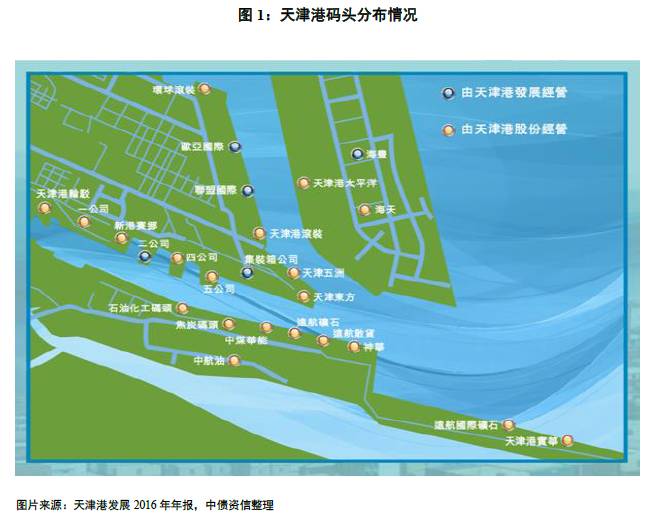

本次股权转让主要为解决天津港内部长期存在的同业竞争问题。天津港发展于2010年通过显创投资有限公司完成收购天津港股份56.81%的股权,并成为天津港股份的控股股东,二者分别为H股、A股上市公司,实际控制人均为天津港(集团)有限公司。天津港股份与天津港发展从事的港口装卸及物流业务均位于天津港内,其中天津港股份主要经营煤炭、矿石等散杂货码头、集装箱码头及物流等业务,天津港发展主要通过联盟国际、集装箱公司等上述交易标的中的五家公司经营集装箱码头、粮食、钢材等散杂货码头及物流业务,二者业务重叠度高,存在同业竞争。截至2017年3月末,天津港集团共拥有生产泊位160个,其中隶属于天津港股份的仅有60个。受困于此,天津港股份长期以来难以进行资本运作及相关资源整合。

2014年,天津港发展承诺“在2016年内解决天津港发展和天津港股份的同业竞争问题”,并于2017年3月达成股权转让初步意向。本次天津港发展将其持有的全部从事物流、装卸业务的公司股权转让至天津港股份后,天津港股份实际已成为天津港区码头运营唯一的上市公司,其长期以来面临的同业竞争问题获得有效解决。

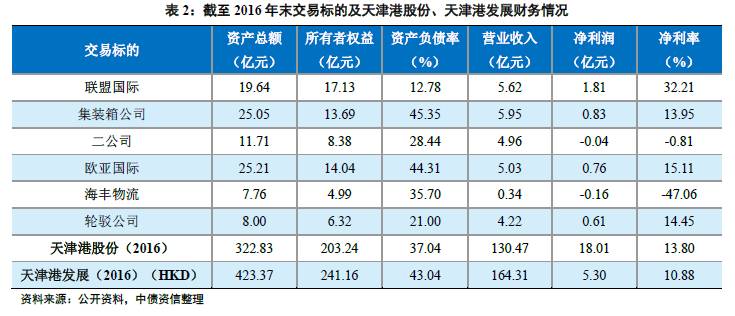

从财务表现来看,除从事仓储业务的海丰物流及从事件杂货装卸的二公司盈利能力较弱外,天津港股份收购的其余三家集装箱码头运营公司盈利能力均较强、债务负担均较轻,是天津港发展下属的优质资产。而转出的轮驳公司则相对规模较小、盈利能力一般,对天津港股份影响不大。

腹地经济下滑导致天津港运营基本面有所恶化,环渤海港口间竞争日趋激烈;禁止“汽运煤”集疏港短期内对天津港的吞吐量规模有较大的影响

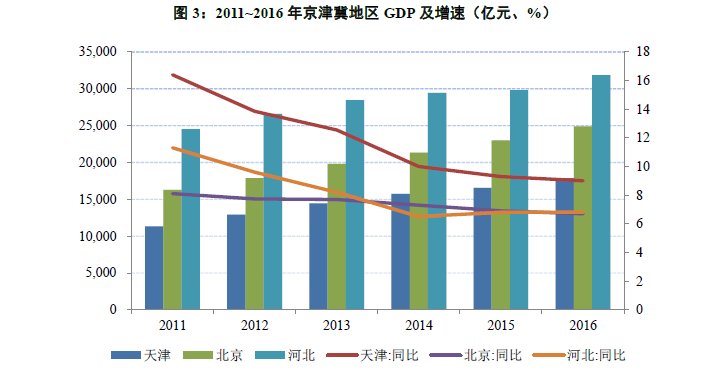

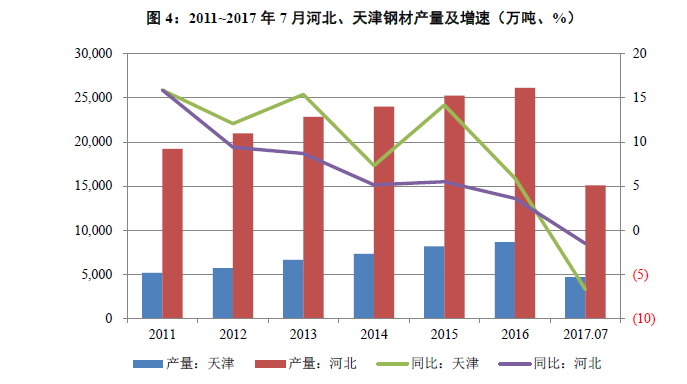

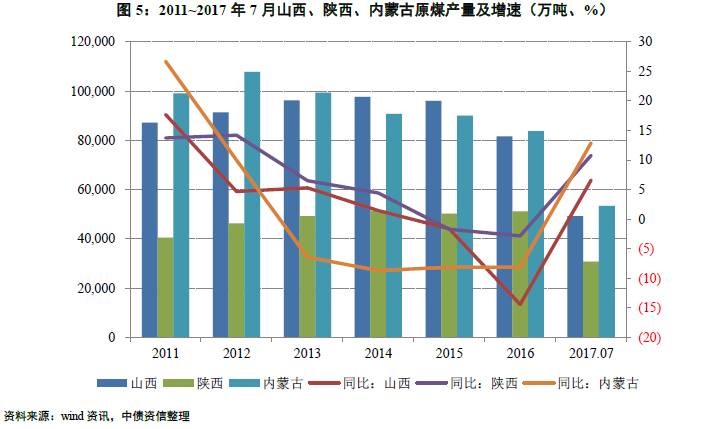

天津港地处环渤海港口中心位置,背靠“首都圈”京津冀城市群,虽然腹地经济较为发达,但仍远弱于长三角及珠三角地区,若非环渤海港口承担有北方煤炭下水的任务,仅凭地区经济难以支撑区域内众多大港。近年来京津冀地区经济增速均有所下滑,河北及天津钢材产量增速、“三西”地区原煤产量增速整体均呈下滑趋势(2017年原煤产量有较大幅度回升,但主要因2016年基数较低,未来趋势仍有待观察),环渤海地区港口货源减少、揽货压力增大,天津港运营的基本面有所恶化。

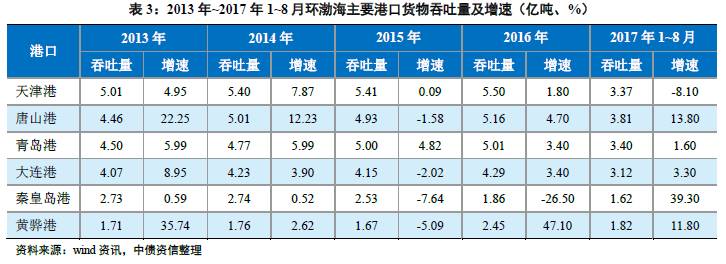

环渤海区域港口运营主体众多、大港林立,天津港北有大连港、秦皇岛港、唐山港,南有黄骅港、青岛港,作为综合性港口,天津港在外贸集装箱及进口原油方面要面对青岛港、大连港的竞争,在煤炭方面要面对秦皇岛港、黄骅港、唐山港的竞争,在金属矿石方面要面对唐山港、青岛港的竞争,区域竞争环境十分恶劣。在基本面恶化的情况下,区域间港口竞争愈发激烈,整体增速呈下滑态势。

此外,应《京津冀及周边地区2017年大气污染防治工作方案》的要求,2017年4月,天津港开始禁止“汽运煤”集疏港。2016年天津港完成货物吞吐量5.5亿吨,其中煤炭吞吐量接近1.1亿吨,而汽运集港煤炭达5,600万吨,占比高达51%。汽运煤禁止后,天津港公路煤炭大量分流至唐山港、秦皇岛港等周边港口,天津港煤炭吞吐量大幅下滑,其港口货物吞吐量总规模先后被唐山港及青岛港超越,目前仅排名全国沿海港口第六名。虽然2017年10月后,全河北省港口均将禁止汽运煤集疏港,但天津港配套煤炭集港铁路运能远不如秦皇岛港、唐山港及黄骅港,故短期内煤炭吞吐量仍难恢复至之前的水平。

全球集运市场竞争格局巨变,港口话语权进一步削弱;中远海运集团重组后总部南迁,北方航线及运力相应有所减少

2015年下半年开始,全球集运市场掀起巨变,在经历了中海集运与中远集运合并、韩进海运破产、达飞轮船收购美总轮船、赫伯罗特合并阿拉伯轮船、马士基收购汉堡南美、日本三家船公司合并、中远海控收购东方海外等一系列事件后,原全球班轮前20家承运人目前仅剩12家,集运联盟也由四家减少为三家,市场集中度大幅提升。目前排名前六位的班轮公司控制着全球超过70%的运力(包括手持订单在内),港口话语权进一步削弱。此外,班轮公司为追求规模效应而不断订造超大型集装箱船,船舶大型化将进一步压缩挂靠港数量,对于枢纽港集疏运能力要求将进一步提升。国内方面,考虑到地区经济及政策等多方面因素,2016年中远集团与中海集团合并重组后将各板块总部南迁,其中油运业务和集运业务总部落户上海,散货业务总部落户广州(原中海集团总部及集运业务均位于上海,散货业务总部位于广州,而原中远集团总部位于北京,其集运业务位于上海、散货业务总部位于天津、油运业务总部位于大连),北方航线数量及运力相应有所减少。

腹地经济不振叠加集运市场格局巨变,2017年1~8月,北方三大集装箱港口天津港、青岛港、大连港集装箱吞吐量增速分别为3.8%、1.9%、0.1%,增速不仅远低于南方主要集装箱港口上海港、宁波-舟山港、广州港的8.2%、13.4%、11.6%,也低于全国平均增速8.8%。

故长远看来,天津港本次整合意义远不止解决上市公司同业竞争问题,在当前外界多种不利因素影响下,内部码头资源的整合有利于改变过去各单体码头分散经营发展模式,进一步集中优势资源以扩大货源、争取获得更多的航线。在本次股权转让后,预计下一步天津港股份将进一步压缩整合各货种码头运营主体,考虑到天津港各货种港区分布较为明确,最终各货种码头运营主体或将仅剩一到两家。