(修改了一些错别字,语句有歧义,不通的地方)

2018

年市场当红品种当属小苹果,交易所各种干预,各种举报,还有那个微博上的昆仑山金矿七八千的时候就组建群忽悠大批的散户空

小苹果

,可苹果最终一路扶摇直上,主力合约

AP1810

一度突破

10000

之上。

小苹果作为全球唯一中国独创的鲜果类期货品种,交割标的物定义为交割直径在

80

以上对甜度、糖分、外观等要求极严的优等果,定义为农业供给侧结构性改革,定义为农业扶贫、期货扶贫的

政治品种,

我们首先要看清楚的是交割标的物的情况,扶贫的区域。从价格的维度来看,郑商所的小苹果期货价格属于批发价格,批发价格低于零售价格,批发价格低于收购价格;从价格发现角度来看,通过对交割标的物的指定、量化,给水果市场一种优果优价的价格信号,鼓励果农在育果时间周期,加强管理,提高优等果的供给,或者通过各种措施,提高价格高的优等果的供给;从消费的角度看,水果摊上既有三块一斤的苹果,也有

10

块一斤的苹果,进口的水果十几块,几十块的更比比皆是;消费的层次来看,高收入人群、中低收入人群由于各自的收入情况不一样,故而消费水平也不一样,所以水果各有各的市场,对水果质量的优劣接受程度、价格接受能力也不一样。还有人说苹果不是生活必需品,大量的替代性水果。确实水果种类繁多,从桃子、西瓜、哈密瓜、香蕉、梨等等,很多种,可每种水果却未必适合所有人群,比如桃子,就容易引起腹胀,医生建议胃不好的尽量不吃;还有很多人说是交割的问题、仓单的问题;苹果每年产量

4000

万吨以,交割几十吨、几百吨或者上千吨不应该是应该的吗?按照年产量

5%

的交割量计算,

200

万吨要吧,连续合约下,每个月是不是应该交割

20

万吨?如果只有

1%

的交割量,是不是每个月交割量也得至少

3

万吨呢?再想想我们的螺纹钢产量每年产量

2

亿吨以上,主力合约上交割的又有多少?为什么还有会有升水交割呢?看看

RB1705

合约、

RB1801

合约、

RB1805

合约,最终怎么交割的;再看看最近的

I1805

铁矿石的交割,交割了

100

多万吨吧。交割本不是事,交割并非逼仓,是各自对交割标的物价格认可的程度,正如我

440

的铁矿石多单成本,和

500

的铁矿石空单成本,各自有各自的成本优势,苹果也是一样,

6000

、

7000

的多单成本参与交割与

10000

的空单成本参与交割,只要各自具有成本优势,为什么不可以交割呢?所以仓单不是事,而是各自的成本问题。

回过头来,我不扯远了,回到最近的这个苹果一会跌停一会涨停的这个现象来看,笔者认为是

交易所过度的干预导致了市场严重的投机性情绪

产生。大家不知道是否还记得

2016

年的黑色系,以煤超风、绝代双焦为代表的动力煤、焦煤、焦炭行情。下图的指数图,详细的记载了那时候的市场疯狂与交易所干预、甚至是发改委干预都无法阻挡的滔滔牛市。

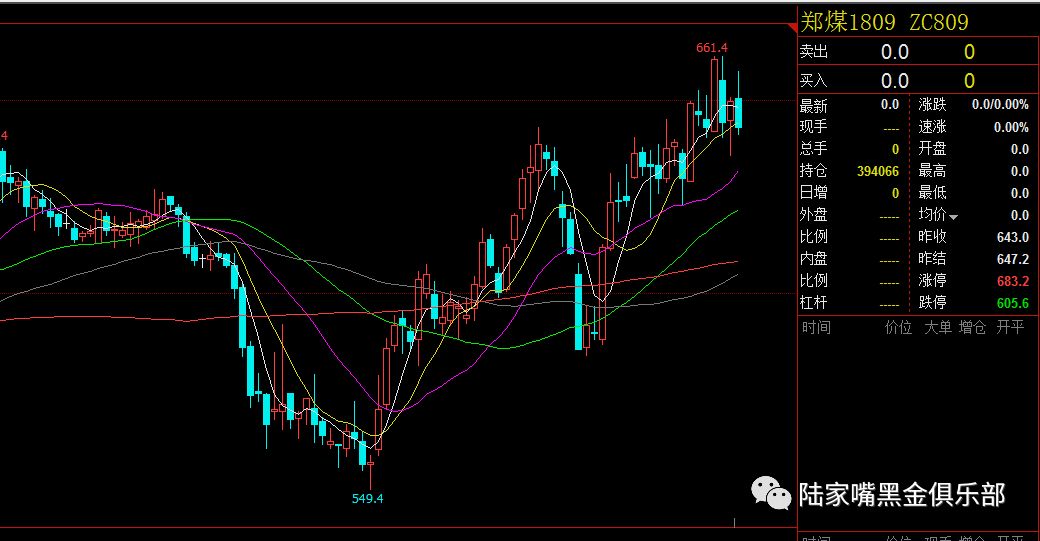

2016

年动力煤方面,

ZC1609

盘面价格从不到

300

,一路上行涨至最高

480

;涨幅到

160%

,交割前传言空方预备交割大量印尼等进口煤的混煤,导致期间也有跌停过;而

ZC1701

合约,这应该是笔者最为记忆忧新的。

ZC1701

上市时大约价格在

310

上下;到最终交割前的

11

月

7

日盘面最高

681

,即使后面进入交割环节,交割价格亦在

630

左右;按最低最高价看

310~681

,累计涨幅

370

;价格翻了一倍多;特别是进入

9

月底

10

月份时,发改委看到动力煤价格无法下行,连续出了多项政策,多次召开会议,郑商所也是多次调整动力煤的保证金、提高交易手续费,特别是严查关联账户、限制持仓,提高平今手续费等等,有心的读者朋友可以查阅一下当时发改委和郑商所在动力煤这个品种上的种种干预市场运行的措施,包括最近前不久,网上举报闹腾的最凶的,新浪微博名为李三笑

008

在不断的举报动力煤浙江系某产业客户买入套期保值,恶意逼仓等等,以及发改委公布的举报、打击措施等等,从最明显的

ZC1809

来看

5

月

16

日最高

643

跌到

5

月

24

日最低

584.

整整大约

60

点,但此后没有多久就创了新高出来,截止到

6

月

15

日盘面最高到

681

,最近受进口煤放开传闻影响,盘面涨势放缓,但代表现货的近月合约

ZC1807

最高

691.8

,截止到

6

月

21

日的收盘,价格仍坚挺在

680

附近。

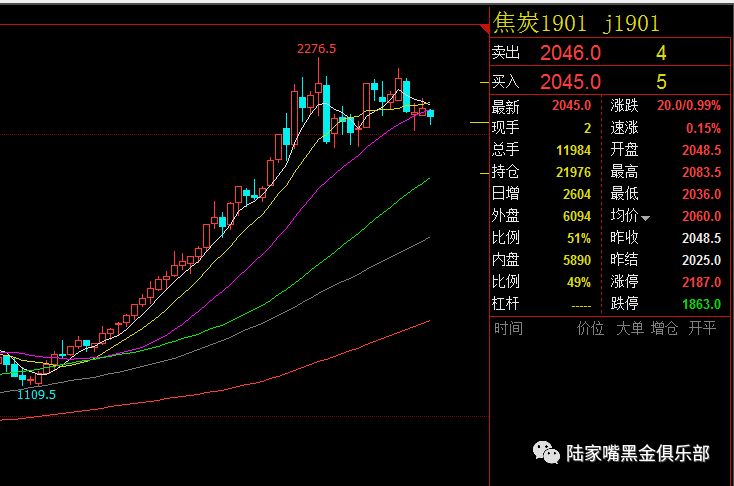

我们再看看

2016

年的绝代双焦,笔者当时还记得很清楚,当时笔者建有一个黑色产业链期现趋势研究群。最早在

2016

年

4

月份,焦炭还没有过

1000

的时候,笔者就说下半年焦炭要先

1200

然后

1400

,再

1600

,最终

1800

左右,谁曾想当年的焦炭

J1701

最高价格到了

2276

,回过头来看,

J1701

合约自

2016

年

9

月

28

日创下了

16

连阳的历史记录,一路节节攀高。当时大商所动用了各种手段、措施干预市场,美其名曰防范市场系统性风险。由于笔者当时没有记录大商所这些的调控政策,目前网络上公开可查的一些信息为:

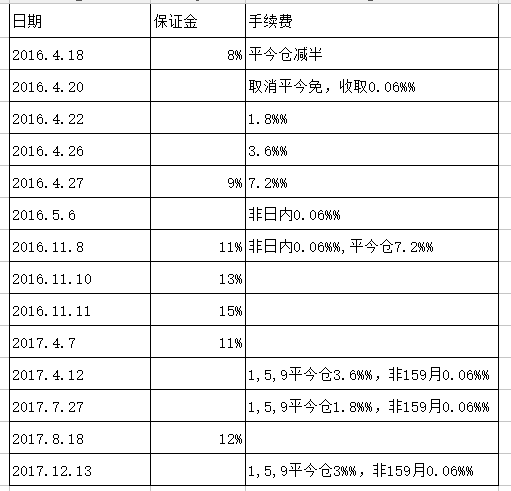

自

2016

年

4

月

22

日起,焦炭、焦煤品种同一合约当日先开仓后平仓交易不再减半收取手续费,手续费标准恢复至成交金额的万分之

0.6

;

自

2016

年

4

月

27

日起,焦炭和焦煤品种手续费由成交金额的万分之

1.8

调整为万分之

3.6

;

自

4

月

28

日起,焦炭和焦煤品种手续费标准由成交金额的万分之

3.6

调整为成交金额的万分之

7.2

。自

4

月

29

日起,将焦炭、焦煤品种涨跌停板幅度从

6%

上调至

7%

,最低交易保证金标准从此前的

5%

上调至

9%

,相当于将杠杆从

20

倍下调至

11.1

倍;

自

2016

年

11

月

8

日结算时起,焦炭、焦煤品种最低交易保证金标准提高至

11%

,涨跌停板幅度调整至

9%

。自

2016

年

11

月

9

日交易时

(

即

8

日晚夜盘交易小节时

)

起,焦炭和焦煤品种非日内交易手续费标准由成交金额的万分之

0.6

提高至万分之

1.2

,日内交易手续费标准维持成交金额的万分之

7.2

不变。

自

2016

年

11

月

10

日结算时起,焦炭、焦煤品种最低交易保证金标准提高至

13%

;

2016

年

11

月

11

日结算时起,最低交易保证金标准提高至

15%

。

(下述表格内容为中辉期货公司朋友们提供的详细的在那轮煤超疯、绝代双焦行情中,交易所的部分干预措施)

牛市行情靠什么推动?笔者认为供需是首要因素,其次是资金、市场情绪等等,在趋势性行情面前,任何干预措施都无法阻挡行情的纵深发展。

比如

2015

年股灾发生的时候,当时的笔者还傻乎乎的相信

4000

点才是牛市的起点,改革牛云云,一次次的救市笔者一次次的加仓、加仓甚至不惜信用卡套现加仓,最终加到

2016

年元旦过后的时候迎来两个熔断,那一刻才真是伤心欲绝,救市国家动用了上万亿资金也无法保住上证在