业绩快速增长,盈利能力略有下滑。

2020年全年公司实现营业收入821.7亿元,同比增长34.6%;实现归母净利润52.2亿元,同比增长29.9%。期内公司归母净利增速不及营收增速的主要原因在于:1、受土地成本抬升叠加核心城市限价的影响,房地产业务的结转毛利率下降了6.7%至18.9%,拖累综合毛利率下降了6.5%至20.1%;2、营业外支出由去年同期的1.4亿大幅提升至当期的4.3亿,其中3.4亿为“补偿金支出及罚金”科目所致。值得注意的是,期内的公司费用管控得力,销售管理费用率下降0.3个百分点至2.0%。

销售维持平稳,拿地强度下降。

2020年全年公司实现销售金额2180.1亿元,同比增加3.3%,位列克而瑞销售榜单第18;销售均价同比提升15.8%。内地、长三角以及大福建地区依然为公司主要战略区域,销售金额占比分别为37.6%、34.8%、17.3%。拿地方面,2020年公司拿地力度有所下降,新增项目建面1006.3万平,同比下降18.2%,拿地强度(拿地金额/销售金额)由2019的25.0%降低至20.3%。截至2020年年末,公司累计土地储备总计达到4252万平,对应总货值为6064亿元。

“橙档”降至“黄档”,降负债效果显著。

期内公司降杠杆成效显著,有息负债规模压缩至1060.4亿元,下降5.6个百分点,带动净负债率下行43.0个百分点至94.9%;同时得益于公司良好的回款率水平,期内实现经营性现金流净流入213.5亿元,同比增加38.7%,现金短债比(扣除受限资金后)达到1.06,现金状况持续改善。

泰康入股助力成长,长期估值有望提升

。2020年9月公司二股东上海嘉闻拟转让13.5%股份至泰康系,这将有利于公司从源头上改善融资结构及成本等问题,进而抬升公司长期估值中枢水平

1)

房地产市场调

控超预期

。

2)

公司毛利率下滑超预期。

2020年全年公司实现营业收入821.7亿元,同比增长34.6%;实现归母净利润52.2亿元,同比增长29.9%。当期公司营收和归母净利双双高速增长的主要原因在于期内房地产项目结转规模的提升。但归母净利增速不及营收增速的主要原因在于:1、受土地成本抬升叠加核心城市限价的影响,房地产业务的结转毛利率下降了6.7%至18.9%,拖累综合毛利率下降了6.5%至20.1%;2、营业外支出由去年同期的1.4亿大幅提升至当期的4.3亿,其中3.4亿为“补偿金支出及罚金”科目所致。值得注意的是,期内的公司费用管控得力,销售管理费用率下降0.3个百分点至2.0%。

销售方面,公司2020年全年实现销售金额2180.1亿,同比增加3.3%,位列克而瑞销售榜单第18;其中权益销售金额达1395.7亿元,权益比达64.0%;实现销售面积1528.5万平,同比降低10.8%,销售均价同比提升15.8%。主要业绩贡献区域的销售额占比稳定,与2019年保持一致,内地、长三角以及大福建地区依然为公司主要战略区域,销售金额占比分别为37.6%、34.8%、17.3%。回款方面,公司强化了现金流管理,全年实现全口径回款1748.4亿元,平均回款率达到80.2%。2020年公司的销售目标为2200亿元,较2019年增长10%。

2020年全年公司拿地力度有所下降,通过收并购、招拍挂等方式新增项目65个,新增项目建面1006.3万平,同比下降18.2%,,对应权益拿地对价金额443亿元,同比下降10.0%。拿地强度(拿地金额/销售金额)自2019的25.0%降低至20.3%。继2019年公司提升了一二线城市的布局比例后,2020年公司的土地投资布局有所下沉,按拿地金额口径算,新增土储中一二线城市的占比较去年末下降了17%至49%,三四线提升至51%。

2020年全年公司拿地力度有所下降,通过收并购、招拍挂等方式新增项目65个,新增项目建面1006.3万平,同比下降18.2%,,对应权益拿地对价金额443亿元,同比下降10.0%。拿地强度(拿地金额/销售金额)自2019的25.0%降低至20.3%。继2019年公司提升了一二线城市的布局比例后,2020年公司的土地投资布局有所下沉,按拿地金额口径算,新增土储中一二线城市的占比较去年末下降了17%至49%,三四线提升至51%。

截至2020年年末,公司累计土地储备总计达到4252.0万平,对应总货值为6064.2亿元,其中一二线城市预计未来可售货值占比达到76.0%,综合土地成本为4366.2元/平,对比当前公司14262元/平以上的销售均价,房地比约为0.31,未来盈利空间较大。多年的深耕基础和丰富的资源储备是成长型公司中最大的特色,夯实的土地储备和合理的货值结构将是公司未来开发业务持续增长的坚实基础,助力公司向更高的销售规模迈进。

期内公司降杠杆成效显著,按照三道红线融资新规,公司已由橙档企业降为黄档。具体来看,有息负债规模压缩至1060.4亿元,下降5.6个百分点,带动净负债率下行43.0个百分点至94.9%;同时得益于公司良好的回款率水平,期内实现经营性现金流净流入213.5亿元,同比增加38.7%,现金短债比(扣除受限资金后)达到1.06,现金状况持续改善。

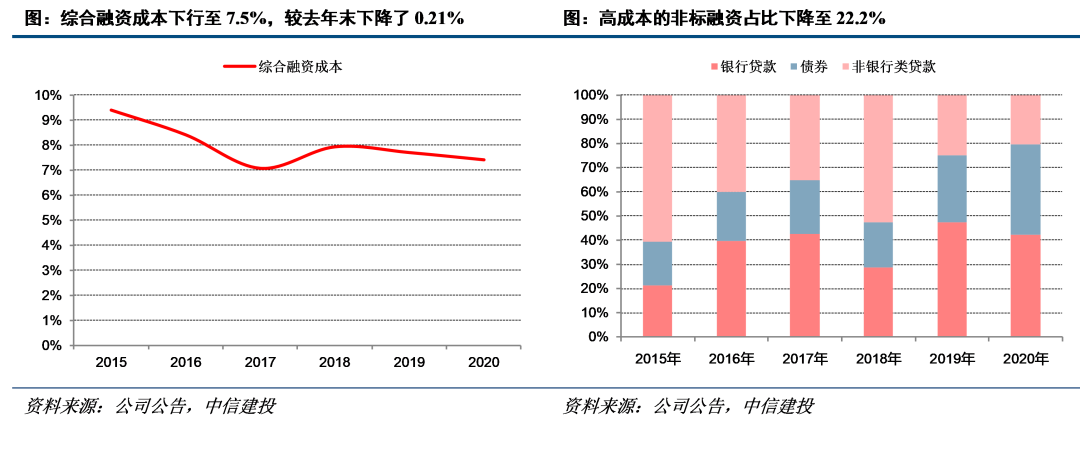

公司在压降负债规模的同时,也实现了负债结构的优化,全年先后完成20亿公司债、9亿元超短融、13.5亿中期票据和6亿ABN的发行。锁定了大量流动资金,也充分改善公司的负债结构,低成本的银行贷款和债券融资规模占到公司融资余额的79.7%,较2019年末提升了4.6%,而高成本的非标融资占比下降至20.3%,带动公司综合融资成本下行至7.42%,较2019年末降低了28个BP。

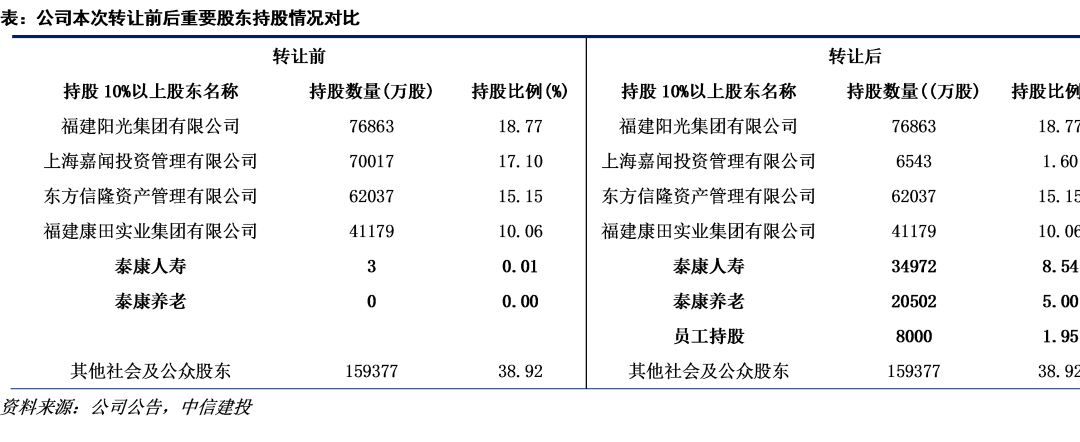

2020年9月9日公司公告称,公司第二大股东上海嘉闻拟转让上市公司13.53%股份至泰康人寿及泰康养老,协议转让价格为6.09元/股。同时承诺2020年至2024年的归母净利润复合增速不低于15%且前5年累积归母净利润不低于340.59亿元。2021年4月5日,泰康保险集团与阳光城母公司阳光控股正式签署战略合作协议,双方将聚焦环保、教育、地产、医疗、健康、养老等领域,发挥各自资源优势,共建高质量发展“护城河”。

泰康保险集团作为国内第一梯队的寿险公司,资产管理规模超1.7万亿元,我们认为其入股有望从源头上改善公司借贷结构中非标占比过高、综合借贷成本过高等问题,进而提升公司长期的估值中枢水平。泰康在董事会管理层面的介入,也将进一步强化公司对于投资风险的把控,优化公司的治理能力,保障公司经营发展的稳健性和持续性。

同时我们认为此次《协议》中承诺的分红比例和业绩增速诚意十足,体现了公司对于自身充沛储备水平和经营管理能力的信心,也在将有力提振市场对于公司高质量、可持续成长的认可。同时公司的核心管理层也将成立员工持股计划承接上海嘉闻8000万股,在激励机制的绑定下,公司未来业绩释放的确定性进一步得以提升。

1)

房地产销售规模增长不及预期。

若销售不及预期,可能会影响盈利预期。

2)

布局城市调控政策力度超预期。

若房地产政策趋紧,可能对销售产生不利影响,进而影响盈利。