■

板块回顾:主板收涨,减持利好低于预期。

本周行情震荡向下,减持利好低于预期

。端午期间证监会发布减持新规,市场此前普遍认为新规短期内利好股市。从实际情况来看,本周A股高开低走,利好兑现整体低于预期。同时,大小盘行情继续分化,低估值股票继续占优,分别收涨0.35%和0.05%,验证此前我们的观点

,震荡市中短期市场偏好出现波动并不能干扰目前价值投资的主线。

■

板块回顾:主板收涨,减持利好低于预期。

本周行情震荡向下,减持利好低于预期

。端午期间证监会发布减持新规,市场此前普遍认为新规短期内利好股市。从实际情况来看,本周A股高开低走,利好兑现整体低于预期。同时,大小盘行情继续分化,低估值股票继续占优,分别收涨0.35%和0.05%,验证此前我们的观点

,震荡市中短期市场偏好出现波动并不能干扰目前价值投资的主线。

■

行业行情回顾:本周地产股领涨,关注零售在消费升级下的成长。

本周房地产板块领涨(1.19%),我们认为

本周地产反弹是消息面刺激下的短期调整,后续估值水平上升空间有限。

同时,本周银行板块依旧领先(0.09%),中短期配置价值内不会发生改变。值得关注的是本周受阿里巴巴收购联华超市18%股权成为第二大股东消息刺激,

新零售概念表现亮眼(2.07%),带动商贸零售板块涨幅居前(-0.11%),

多只零售个股涨停,印证我们此前在中期策略报告和市场周报中提出的观点。我们认为在

当前消费升级背景下,零售板块兼具消费和成长属性,看好其中长期配置价值

。具体而言,

2017Q1商贸零售板块持续回暖

,一般零售、百货、超市、专业连锁等细分子行业净利润同比增长25.91%、87.44%、45.51%和297.61%。其中,新零售板块净利润同比增长44.74%。同时,

商贸零售当前估值处于合理水平

,最新PE33.05(中位数36.48),PB2.06(中位数2.66),明显低于历史中位数。

我们认为除了继续抱团以家电和白酒等为代表的“漂亮50”之外,建议保持对业绩增长稳定且估值偏低的商贸零售行业的密切关注。

■

主题行情回顾:本周粤港澳主题亮眼,页岩气表现垫底。

本周粤港澳自贸区和粤港澳大湾区涨幅居前,同时穿插新零售、体育和赛马等热点。我们认为粤港澳地区由于独特的战略地理位置、政策和事件利好持续催化,后续仍具有良好的主题投资价值。此外,前期由于我国成功开采可燃冰大热的相关主题遭遇集体回调,页岩气和煤气层、可燃冰、油气改革等节后遭遇连续两日大幅回调。

■

本周估值变化:本周各板块估值全面下调,中小创偏低,A股传媒、有色与商贸估值低于历史中位数,H股公用事业、能源估值低于历史中位数。

PE方面,

本周各板块PE全面下调,

主板(15.16)偏高,中小板(36.50)和创业板(48.05)偏低;PB方面,

本周各板块PB全面下调,

主板(1.62)、中小板(3.57)和创业板(4.33)均偏低。A股PE明显低于中位数的行业有钢铁(19.98)、农林牧渔(24.63)、传媒(34.13)、化工(21.86)、有色(49.93)、化工(21.86);A股PB明显低于中位数的有传媒(3.58)、商业贸易(2.06)、综合(2.88)、农林牧渔(3.17)、计算机(4.39)、有色(2.65)。

H股PE明显低于中位数的有公用事业(14.04)。PB明显低于中位数的有能源(1.03)

。

■风险提示:经济增长不及预期、海外政治风险、利率上行超预期

1.1.板块回顾:主板收涨,减持利好低于预期

本周主板收涨,中小创表现低迷。

本周万得全A指数下跌0.75%,收于4124.91;上证综指上涨0.48%,收于3105.54点;中小板指下跌0.33%,收于6420.93点;沪深300指数下跌0.17%,收于3486.51点;创业板指数下跌0.77%,收于1745.93点。

本周行情震荡向下,减持利好低于预期。

端午期间证监会发布减持新规,市场此前普遍认为新规短期内利好股市。

从实际情况来看,本周A股高开低走,利好兑现整体低于预期

。同时,

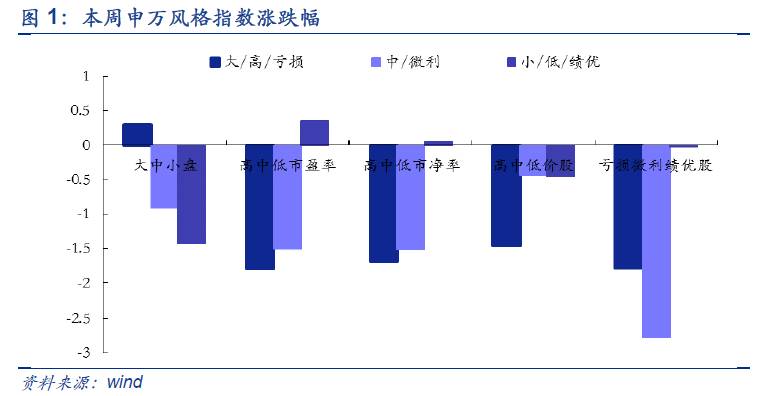

大小盘行情继续分化

(上证50收涨0.17%,沪深300收涨0.17%),低市盈率和低市净率为代表的低估值股票继续占优,分别收涨0.35%和0.05%,验证此前我们的观点,

震荡市中短期市场偏好出现波动并不能干扰目前价值投资的主线

(详见

《作为“抱团”最弱一环,家电出现调整——行情和估值跟踪周报》

)。产业资本方面,

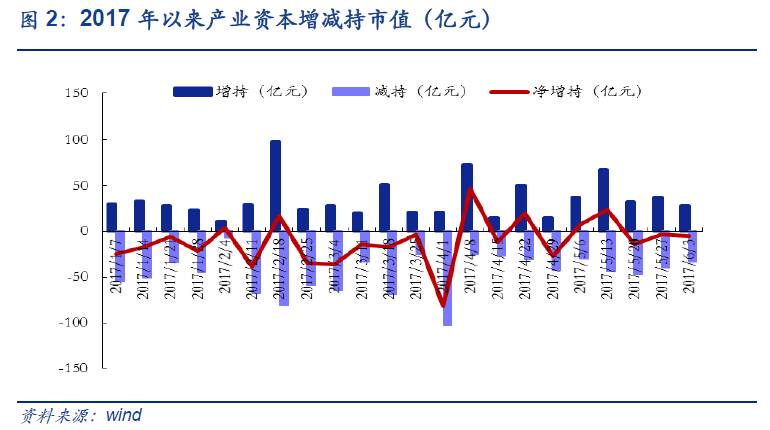

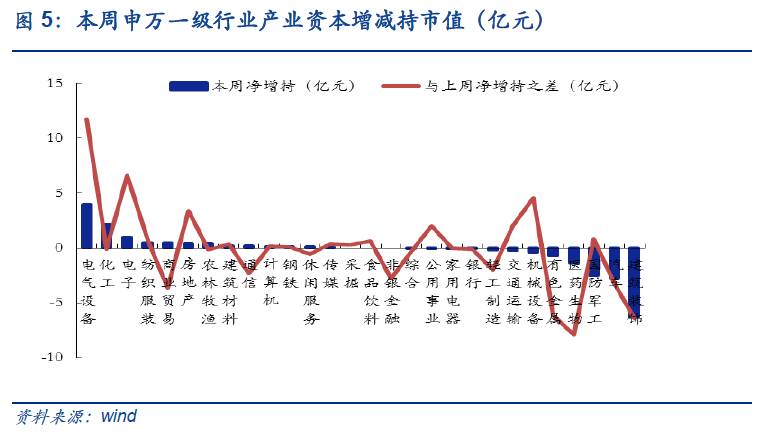

本周产业资本净减持4.99亿元,连续两周趋稳

。具体而言,周三由于减持新规利好刺激,开盘后各指数冲高,盘中回落。其中,次新股板块表现亮眼;商贸(+1.82%)、非银(0.51%)领涨。周四低开低走,创业板跌幅达2%。其中,新零售概念股出现分化,龙头股百联股份回落,次新股和雄安板块补跌,各行业全线下跌,银行(-0.36%)和非银(-1.06%)跌幅较小。周五午后创业板反弹翻红,上涨超过1.01%,。除金融(-0.07%)和非银金融(-0.02%)小幅下滑外,其他行业全面翻红。其中,国防军工(+2.33%)、建筑装饰(+1.69%)、计算机(+1.64%)、电子(1.55%)等前期超跌行业涨跌居前。

1.2.

行业回顾:

地产领涨,零售并非昙花一现

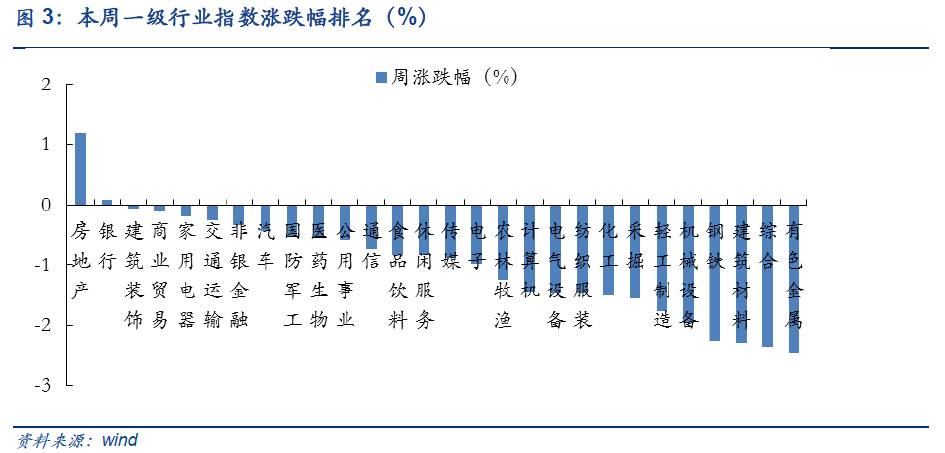

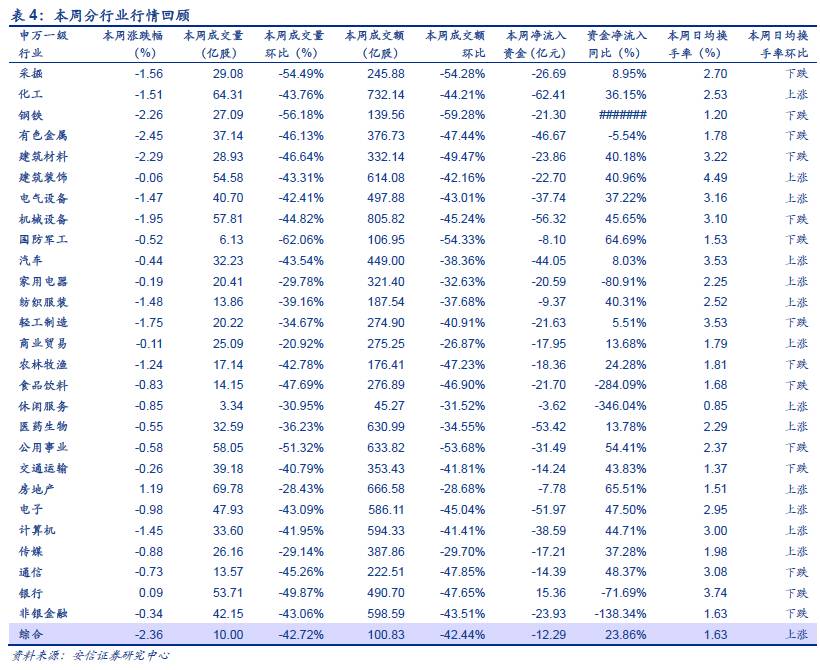

本周申万一级行业涨幅前5的是房地产(1.19%)、银行(0.09%)、建筑装饰(-0.06%)、商业贸易(-0.11%)、家用电器(-0.18%);

跌幅前五的是有色金属(-2.45%)、综合(-2.36%)、建筑材料(-2.29%)、钢铁(-2.26%)、机械设备(-1.95%)。

本周地产股领涨,关注零售在消费升级下的成长。

本周港股受业绩增长叠加低估值推动上涨,受此影响A股房地产板块领涨(1.19%)。正如我们此前周报所说的,

在周期品并未遭遇明显下滑的时候,一旦相关行业出现边际利好消息,应该继续关注估值回落后可能出现的超跌反弹机会

(详见

《切莫轻视周期品超跌反弹——行情和估值跟踪周报》

),

本周地产反弹是消息面刺激下的短期调整,行业自身并没有看到较为积极的信号,后续估值水平持续上升空间有限。

同时,

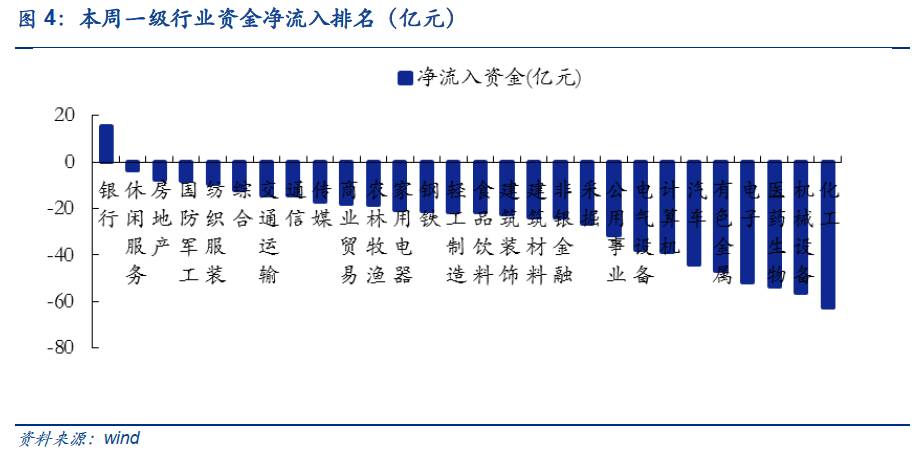

本周银行板块

依旧领先(0.09%),在其他板块均为资金净流出下继续强势吸金(15.36亿),

中短期配置价值内不会发生改变

(详见

《重在价值,胜在防御——5月行业配置月报》

)。值得关注的是本周受阿里巴巴收购联华超市18%股权成为第二大股东消息刺激,新零售概念表现亮眼(2.07%),带动商贸零售板块涨幅居前(-0.11%),多只零售个股涨停,印证我们此前在市场周报中提出的观点(详见

《短期迎来积极信号,中期困扰未解——市场周报》

)。我们认为在

当前消费升级背景下,零售板块兼具消费和成长属性,看好其中长期配置价值

(详见

《蛰伏与反击——A股中期投资策略展望》

与

《非银金融与商贸零售或被提前布局——2017一季报基金资产配置报告》

)。具体而言,

2017Q1商贸零售板块持续回暖

,一般零售、百货、超市、专业连锁等细分子行业净利润同比增长25.91%、87.44%、45.51%和297.61%。其中,新零售板块净利润同比增长44.74%。同时,

商贸零售当前估值处于合理水平

,最新PE33.05(中位数36.48),PB2.06(中位数2.66),明显低于历史中位数。

我们认为除了继续抱团以家电和白酒等为代表的“漂亮50”之外,建议保持对业绩增长稳定且估值偏低的商贸零售行业的密切关注。

1.3.

主题回顾:粤港澳亮眼,页岩气垫底

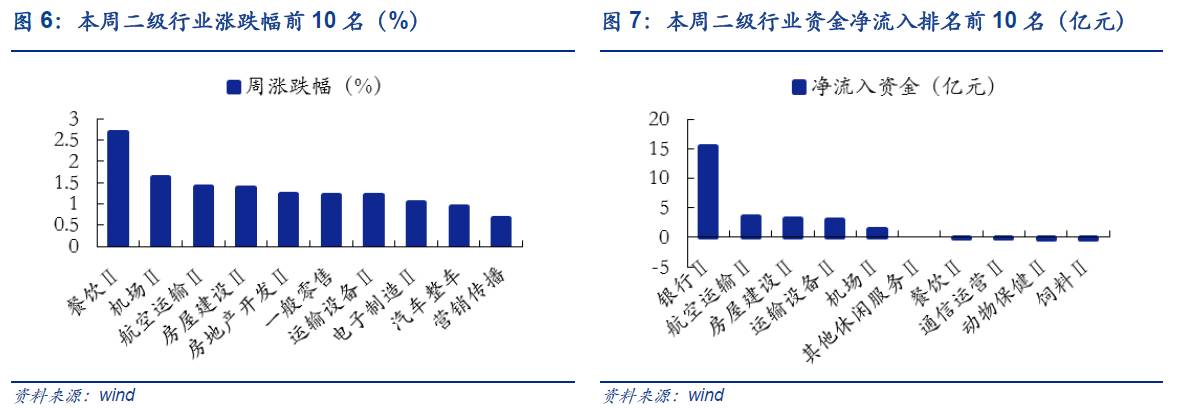

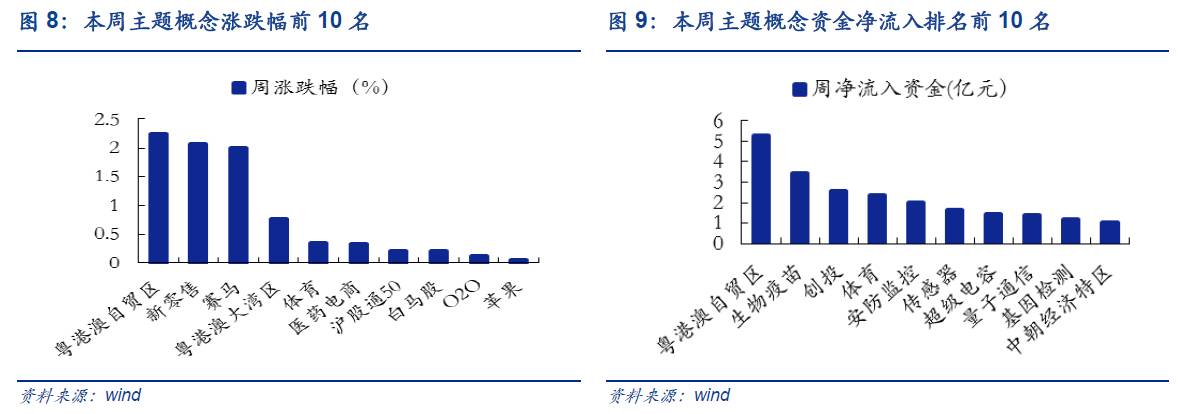

本周主题涨幅前五的是粤港澳自贸区(2.25%)、新零售(2.07%)、赛马(2.00%)、粤港澳大湾区(0.77%)、体育(0.36%);

跌幅前五的是页岩气和煤气层(6-.27%)、可燃冰(-5.32%)、次新股(-4.36%)、油气改革(-4.31%)、网络安全(-4.24%)。

本周粤港澳主题亮眼,页岩气表现垫底。

本周粤港澳自贸区和粤港澳大湾区涨幅居前,同时穿插新零售(受阿里巴巴收购联华超市18%股权成为第二大股东的影响)、体育和赛马等热点。

我们认为粤港澳地区由于独特的战略地理位置、政策和事件利好持续催化,后续仍具有良好的主题投资价值

(详见

《粤港澳大湾区,世界第四大湾区耀世而出》

)。此外,前期由于我国成功开采可燃冰大热的相关主题遭遇集体回调,页岩气和煤气层、可燃冰、油气改革等节后遭遇连续两日大幅回调;与此同时,

次新股延续下跌趋势,我们依然认为次新股本轮下调主要是受限售股解禁、前期炒作导致估值过高的影响

。

1.4.

风格回顾:金融续涨,稳定突起

本周中信稳定风格指数环比上周上涨0.22%,中信金融风格指数环比上涨0.20%;中信消费风格指数环比上周下跌0.57%;中信周期风格指数环比上周下跌1.10%;中信成长风格环比上周下跌1.47%。