理财从来就不仅仅是富人的事儿,也不仅仅是金融从业者的事儿。

只要你身处现代商业社会,你就每天都在投资理财。

其实你每天都在理财

如果你有钱不买股票,其实你就是个看空股市的投资者。

如果你有钱不买房子,其实你就是个看空房地产的投资者。

如果你拿到工资,都存银行活期,那你就是个收益率为活期利率的投资者。

上面的话不是劝你去取钱买房子或股票,而是提醒你换一个视角看看自己的钱。

把钱放在哪、不放在哪,本身就是投资理财里最核心的环节,无论是每秒钟几十万上下的对冲基金经理,还是按月拿工资的小镇青年,只要你生活在现代商业社会,就没法回避这个问题。如上所述,回避、不理财、把钱存银行,其实本身就是一种理财选择,你只是放弃了股票、债券、房产、黄金、P2P等资产,选择了现金。

还有,大家都知道,如果你的收益率无法击败通货膨胀,那你就是个财富缩水的投资者。

想提高收益率,就要了解资产配置

Money Never Sleeps,金钱永不眠,不要以为自己没时间、不专业就拖延不行动。

不要让你辛苦赚来的钱再沉睡了,让它运转起来。

既然无法回避,就主动学习和拥抱,理财和吃饭、喝水一样正常,是你日常生活中的一部分。

理财可以很简单,你可以把钱存银行活期,本金无风险,随时取用,每年收益率大概0.3%;你也可以点点鼠标、刷刷手机,把活期存款买成货币基金(比如余额宝),本金基本无风险,几乎也能随取随用,每年收益率一下就可以上升到3%左右。

但如果你想要更高的收益率,可能就要涉足债券、股票等等风险更高的资产类别。

既然如此,债券、股票、黄金,投哪个?如果都分散都投点,每部分投多少?

这,就是资产配置。

你和隔壁老王的资产配置PK赛

别小看资产配置,同样的起始资金、同样的市场环境,不同资产配置获得的收益率可能大不相同。

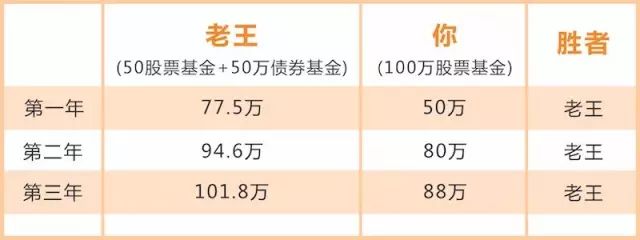

假设你和隔壁老王各有100万。老王买了50万的股票基金和50万的债券基金,你觉得股市这么好,把100万全买了股票基金。我们来看看,3年之后到底谁是赢家。

假设1年之后,股票基金亏了50%,债券赚了5%;第2年,股票基金赚了60%,债券基金赚了4%;第3年,股票基金赚10%,债券基金赚6%。

那么,你和老王的盈亏如下图所示:

老王每一年都胜出。你可能还会怀疑,因为股票一上来就大跌,出师不利,所以才失手。

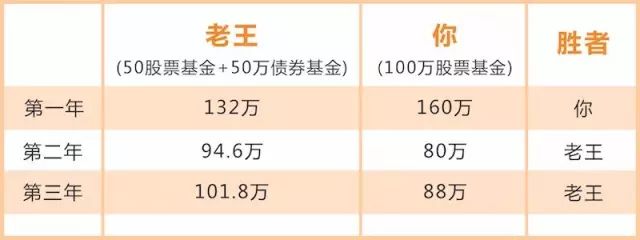

那再算一轮,先让股票大涨,第1年股票基金赚60%,债券基金赚4%;第2年,股票基金亏了50%,债券赚了5%;第3年,股票基金赚10%,债券基金赚6%。

你和老王的盈亏如下图所示:

你在第1年大幅胜出,但如果把投资时间拉长到2年、3年,胜出的还是老王。这就是不同资产配置的区别。

当然,可能你聪明或运气好,在第1年大涨后清空股票基金,全部转向债券基金,把时间拉长到2年、3年,你将把老王远远甩在身后。

但别忘了,这还是资产配置的转变,最开始你满仓股票基金(100%股票,0债券),在第1年股票大涨后,你切换到了满仓债券基金(0股票,100%债券)。

真实的市场环境比上面的例子复杂得多,但资产配置对收益率的影响依然重要,要不然各大券商、对冲基金也不会常年研究什么资产轮动、仓位比例了。

前银行支行行长给你讲资产配置

普通人去哪里学习实用的资产配置技巧呢?

我们请7分钟理财CEO罗元裳为大家录制了一期小讲《资产配置实操课,轻松提升3倍理财收益》。

罗元裳曾任渣打银行支行行长、平安私人银行超高净值部总经理,之前她主要服务高净值资产客户(国内私人银行门槛大致为800万以上金融资产)。

在人人理财的时代,罗元裳见过太多普通人因为不懂理财而导致巨额亏损,她重新设定了自己的职业理想,创建7分钟理财公司,依靠互联网为大众提供与国际同步的理财管家服务,不卖产品,通过做个性化一对一的买卖建议,来帮助大家提升理财收益。

罗元裳团队平均工作15年,本次小讲就是这个团队的智慧精华。

本期小讲与以往理财课不同,避开过多理论,以具体方法和案例为主,不涉及个股,都是大众理财比较合适的产品和方法。

罗元裳会清晰说明3种确定你自己收益率的方法,同时还将为你讲解保守型、平衡型、激进型的资产配置案例,根据你可以承受的风险下,为你争取最高的回报,还有更高级的资产再平衡技巧。

胆子小的理财初学者,可以按罗元裳的介绍,建立自己的保守型组合,一方面保住本金,一方面获得可能会比银行理财高的收益。

下面是小讲提纲:

1.不懂资产配置,请勿轻易开始理财

不懂理财,收益率差距极大

资产配置VS运气,到底谁是赢家

资产配置在理财中的真实作用

2.想提升收益?先把手里的资产分类

你自己可能都不了解自己手里的资产

3.大幅提升收益的科学理财实操方法

科学理财的5个步骤

4.一切理财的开始:确定收益和风险

所有的错误都源于一个不认真的开始

确定收益与风险,最常见的目标测算法

适合理财小白的两种测算法

5.根据收益预期,找到资产配置最优方案

最优解是什么

保守型最优解:保证本金,手握幸福

平衡型最优解:10%-15%的收益

激进型最优解:高收益总是伴随高风险

现在购买,还可以通过小讲圈与罗元裳互动。她会定期回答小讲圈的问题,为你解答资产配置方面的问题。

点击这里或阅读原文购买罗元裳小讲,售价9.9元。目前已经有超过2300人参与。