成都房贷的优惠全面收紧了。目前中行、工行、农行以及中信银行已经取消折扣,恢复到基准利率了。这个执行标准会持续多久,目前不得而知。

民生银行首套房贷利率上浮10%;招商银行首套房利率上浮5%-10%,二套房利率上浮20%;成都银行首套房利率上浮10%。二套房利率上浮15%。

房贷利率上浮对我们买房究竟有什么影响?不同的情况影响的程度其实是不同的。

目前的利率上浮主要针对于新贷款的情况,在基准利率的基础上进行一定的上浮。贷款已经审批通过,开始还款的同学任然按照原有的标准执行。

简单说就是房贷利率上浮对这部分人没有任何影响。这部分同学来说,需要关注的应该是基准利率是否有浮动,毕竟你们的房贷利率构成是这样的:

房贷利率=基准利率×(1+央行允许上浮幅度)

一旦你贷款的利率折扣或者上浮比例确定了,最终的月供情况都只是随着基准利率在变化。

对于这次的利率上浮的情况,都已经在还贷的同学们可以暂时洗洗睡了。

这个主要看你贷款银行新的利率标准执行的时间。银行一般有一个“临界时间点”,在此之前按揭资料交齐的会按照原来贷款政策执行,按揭资料没有交齐的就要按照新标准执行了。

当然,最终的执行情况还是以银行审核的审批结果为准。不同银行执行标准可能也有差异,具体还得看你贷款的银行。

所以,这部分同学可以说是比较危险了,之前的折扣很有可能是拿不到了,甚至还有可能利率上浮。

运气好,还能拿到个基准利率,否则就是利率上浮。很明显,买房的成本高出了不少。

目前5年期以上商业贷款基准利率是4.9%。上调10%,就是5.39%;上调20%,就是5.88%。

而此前首套房利率至少可以打9折,甚至还有8.5折的,也就是享受4.165%的利率。

从4.165%到5.39%,利率上浮了1.23%。这意味着100万的房贷,20年期,利息比之前多出16万多,每月月供增加约670元。

除了利率上浮之外,部分银行的放款额度也相对吃紧,不少购房者都反应房贷放款非常缓慢。

银行放款先后顺序不会是先来后到的,而是按利率高低排序,“价高者先得”。要么就是接受高利率之后放款,要么就是等着开发商发违约通知单。

不差钱的可以硬着头皮上。

长远投资的买房应该考虑城市的规划和人口发展趋势,短期的投资或者刚需买房一定要看信贷政策。

信贷开始紧缩,房价会跌。当然这个跌是短期比较来看的,你非要跟哪一年的低价来对比,我只能说以前5毛钱一个的蛋烘糕现在也要2块5一个了。

信贷由缩紧开始转为扩张,是比较好的买房机会。

你们都后悔没有下手买房的2015年以及2016年初,房贷利率正走向近10年来的最低点。

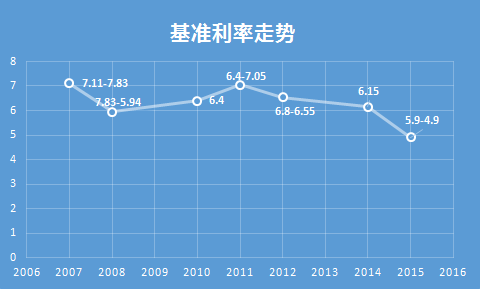

以5年期以上的房贷基准利率的走势如下

其中2015年3月为5.9%,5月利率为5.65%,10月利率降至4.9%。

能够阻止你买房的不完全是政策,主要还是是钱!尤其是对于刚需而言,压力太大了!

买房钱不够,还能找银行贷款,银行都没钱借给你了,或者借了根本还不起了,你拿什么来买房?

“房子是拿来住的,不是拿来炒的”,今年大基调变化之后,反正皮皮是没再看到过银行还在努力配合去库存了。

以上仅属于皮皮的个人观点,并不一定正确,你们应该有自己更正确的看法。

毕竟有楼盘在要求全款的情况下,排号人数还超过了推出的房源套数,这些人的购买力强到已经不是我这种屌丝能够企及的地步了。

仿佛我买房一直都是在跟一群CEO、COO、CFO、CTO、CIO还有EXO、UFO竞争。

听说九眼桥下面还有空位,我先去打个地铺,免得明年后悔的时候没位置了。

声明:本文系腾讯成都房帮帮原创稿件,如有雷同纯属抄袭!谢绝一切未经授权的转载行为,违者追究法律责任。转到朋友圈的您随便~~~

-----你可能还想看这些-----

主城区仅21个楼盘在卖毛坯房

大源低密非清水房均价1万5,开盘价低于预估价

不限购、低于市场价的房子,风险吓呆你

各位大神以及小仙女儿们,有啥买房疑难还可以戳阅读原文,来企鹅社区发帖问提问哦!