▼

今日,国泰君安,港股上市!说真的,券商实在是太TM赚钱了。

他,2016年实现营收321亿,净利润113亿的骄人业绩,登陆了香港资本市场。

国泰君安,成为继中信证券和海通证券A+H的步伐之后,今年港股市场最具影响力的IPO之一。

他,此次全球发售约10.4亿股H股股份,每股15.84港元,公司共募集资金约160.41亿港元。

这是今年以来,香港市场集资规模最大的新股,也是今年目前全球发行规

模第二大的新股。

他开创了很多投行业务交易形式的首例,制定了严格的风险控制体系,并用严苛的监管要求“虐”自己。

千亿规模的资产,庞大的业务触角,这个证券行业的巨型航母,与竞争对手,开始了精彩卓绝的比赛。

“证券三巨头齐聚A+H,今年最热闹、最牛逼的IPO”

文:并购优塾团队 如需转载,请后台回复“白名单”

▼

1)看点一:国泰君安登陆香港市场

国泰君安,成立于1999年8月,由原国泰证券及原君安证券通过合并组建而成。是目前国内规模最大、经营范围最宽、机构分布最广的证券公司之一。

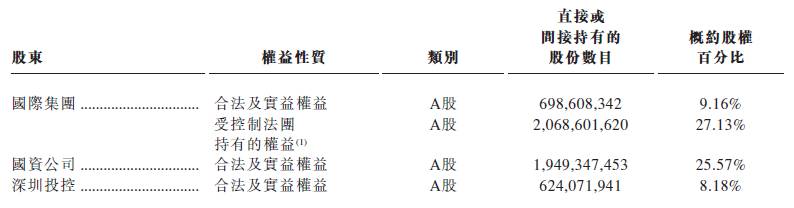

截至2016年年底,上海国际集团直接并通过国资公司、国际集团资管、国际集团资产经营及上国投资管间接合计控制公司36.29%股本;而在本次港股上市后,上海国际集团将直接及间接合计控制公司32.94%股本。

所以,在本次发行前后公司的控制股东及实际控制人均为上海国际集团有限公司。公司主要股东情况如下图:

▼

(公司主要股东)

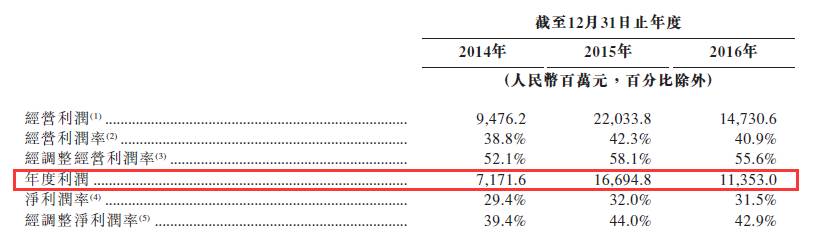

公司2014-2016年实现净利润分别为71.7亿元、166.9亿元和113.5亿元。

▼

(公司近三年财务数据)

——发行情況

早在2015年06月26日,国泰君安就已经以每股19.71元的价格发行15.25亿股,成功在上交所上市。

而今天,2017年4月11日,国泰君安又以

每股15.84港元的价格在港交所发行10.4亿股,成功登入香港资本市场。股票代码为02611。

此次发行公司共募集资金约160亿港元,这是今年以来香港市场集资规模最大的新股,同时也是今年目前全球发行规模第二大的新股。

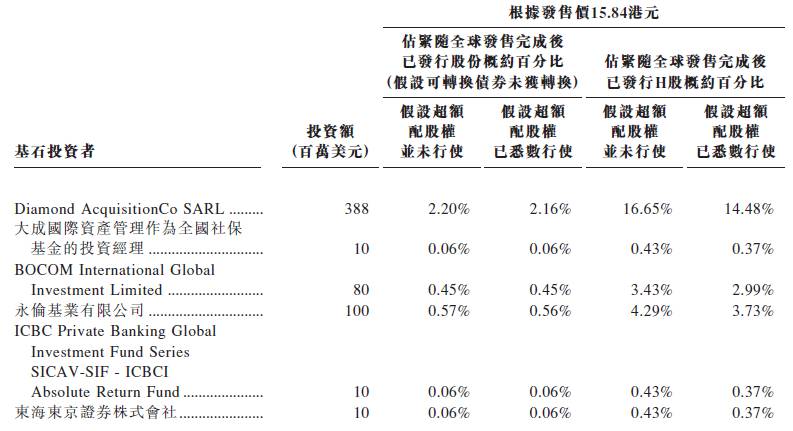

此次港股招股,国泰君安引入了6家基石投资者,分别为:

国际著名私募基金安佰深私募股权投资集团旗下基金、大成国际资产管理(作为全国社保基金的投资经理)、BOCOM Investment(交通银行资产管理)、永伦基业、工银国际资产管理有限公司旗下ICBC PB Fund及东海东京。【3】

具体如下图:

▼

(基石投资者)

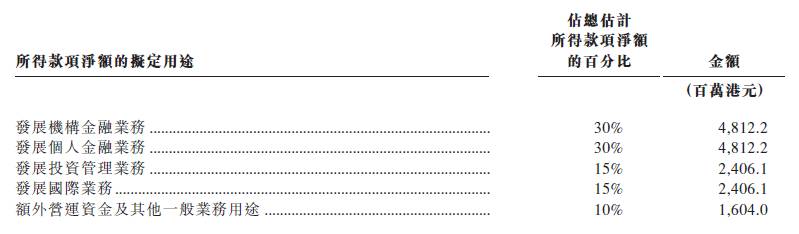

——募投情況

募集资金净额:

约160亿港元

▼

(资金募投用途)

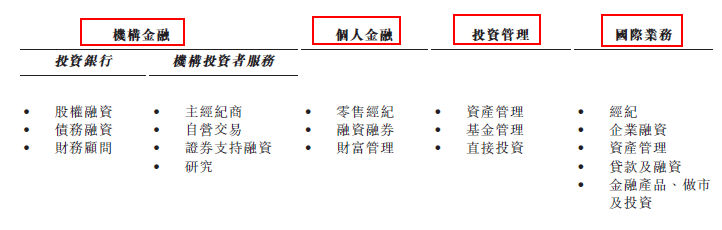

国泰君安,是中国证券行业长期、持续、全面领先的综合金融服务商,其主营业务主要分为四类:机构金融、个人金融、投资管理、国际业务。

收入来自于各类业务的手续费及佣金收入。

▼

我们拿机构金融和个人金融为例,简单感受下国泰君安的庞大业务阵容。

2)看点二:机构金融业务—爱玩创新,多创行业“首例”交易形式

机构金融是由投资银行和机构投资者服务组成的。

其中,投资银行业务,俗称投行业务,是为企业和政府客户提供上市保荐、股权承销、结构性债务融资、并购财务顾问等服务。

其服务的内容可以划分为三块来理解:

——a.股权融资服务,

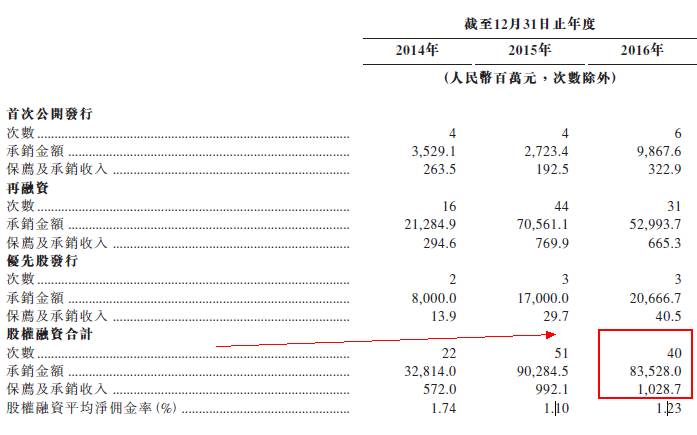

即IPO、再融资、优先股发行等,2016年累计股权承销40次,承销金额835亿,在行业排名第二。

▼

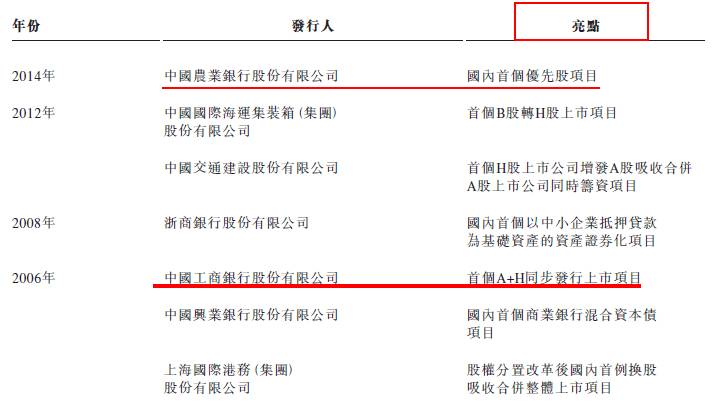

他还多次开创了业务合作的交易模式的创新,例如为农行开创了首例优先股项目、中国工行首例A+H同步发行上市等。

▼

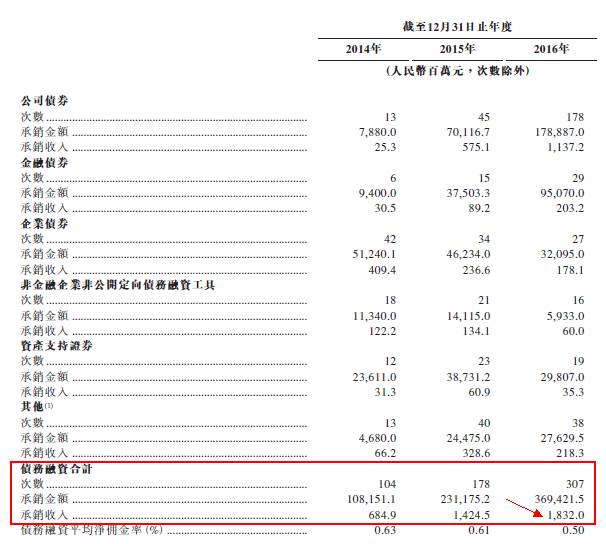

——b.债券承销服务,

拥有企业债、公司债等承销商资格,承销过中国铁路总公司、国家电网、中石化、中石油等大型债务融资项目。

2016年,债务承销次数307次,总债务承销金额为3694亿,获得债务承销收入18亿。

▼

其中,公司债券和金融债券的复合年均增长率分别达到了375%和218%,规模分别排名行业第2和第4。

——c.财务顾问服务,

公司为并购、资产重组提供财顾。

——d.新三板挂牌及融资服务。

除了投资银行业务以外,还有机构投资者业务。

服务的机构投资者主要有:主权基金、社保基金、公募/私募基金、保险公司、QFII/RQFII、信托公司、商业银行等,截止2016年底,合计服务的机构投资者将超过2万个。

机构投资者业务,主要提供主经纪商、自营交易、证券支持融资研究等业务。

——e.自营交易业务:

运营自由资金或者代理机构投资者买入、持有、交易、做市等,买卖股票、基金、大宗商品、外汇等。

——f.托管与外包业务:

提供资产保管、资金清算、投资监管、信息披露等服务。

国泰君安推出了一站式互联网基金运营平台,为机构投资者提供了百余项基金自助运营、高效清算、数据分析系统。

——g.FICC交易业务,

主要投资于固定收益类证券、同时不断发展大宗商品(包括贵金属)、外汇等业务。

关于FICC业务,这个值得重点细说。目前,国内券商FICC业务还处于“萌芽初探”的状态,而国外投行FICC业务早已发展得风生水起。

这方面,国内的投行还大有可为。

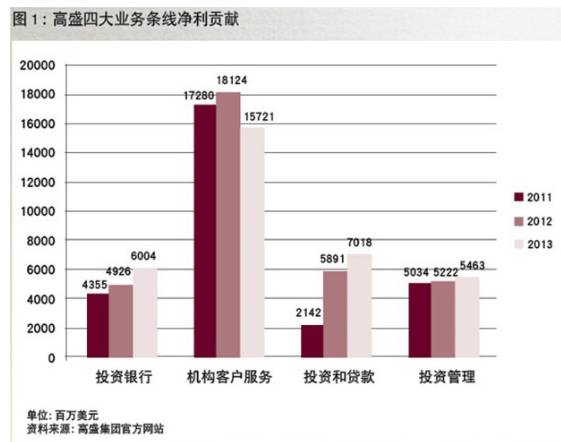

在国际知名投行的业务中,以高盛为例,FICC属主流业务。高盛的FICC业务,隶属于“机构客户服务”(InstitutionalClientServices),2011-2013年,整个机构客户服务部门为高盛贡献了最多利润。【4】

▼

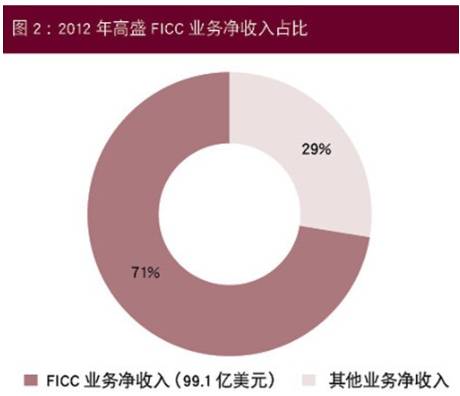

并且,在2013年,高盛集团FICC业务创造了该公司72%的利润,2012年为71%。【4】

▼

可以看出,FICC业务将是国内投行重点发展的方向。

——h.证券支持融资业务,

包括:股票质押式回购、约定式回购等。

3)看点三:个人金融——2%的高净值用户,创造了90%+的资产规模

国泰君安,通过线上、线下相结合的方式,为个人用户提供证券及期货经纪、融资融券、财富管理、财务规划等。其中,零售经纪占据了60%以上权重。

2016年,个人金融业务客户的数量达到了8.5万个。

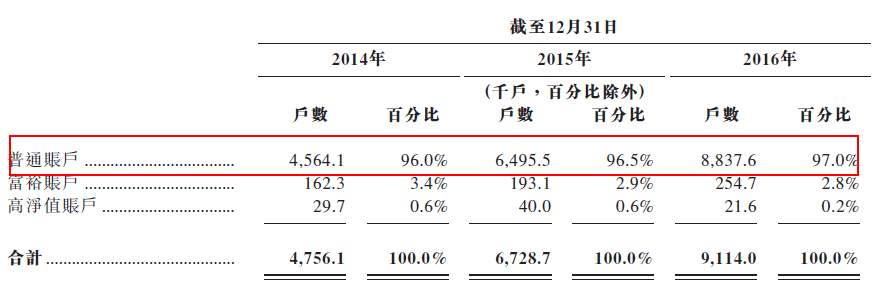

国泰君安对个人账户进行分类管理,账户余额低于50万元的为普通账户、账户余额高于500万的为高净值账户,中间档次的为富裕账户。

针对不同级别的账户,国泰君安会提供不同的增值服务,级别越高,服务越高端大气上档次。

其中,从账户数量对比上看,普通账户占据个人金融业务95%以上。

▼

但是,从资产管理规模上看,高净值账户的资产规模占据个人金融账户总资产规模的90.2%。

现阶段,除了传统的线下营业部开户以外,国泰君安还开发了君弘金融商城、手机客户端、微信公众号服务平台。

移动端用户数量逐年递增,截至2016年底,手机客户端用户约为1200万人。

4)看点四:券商的特征,财务数据对市场波动极为敏感

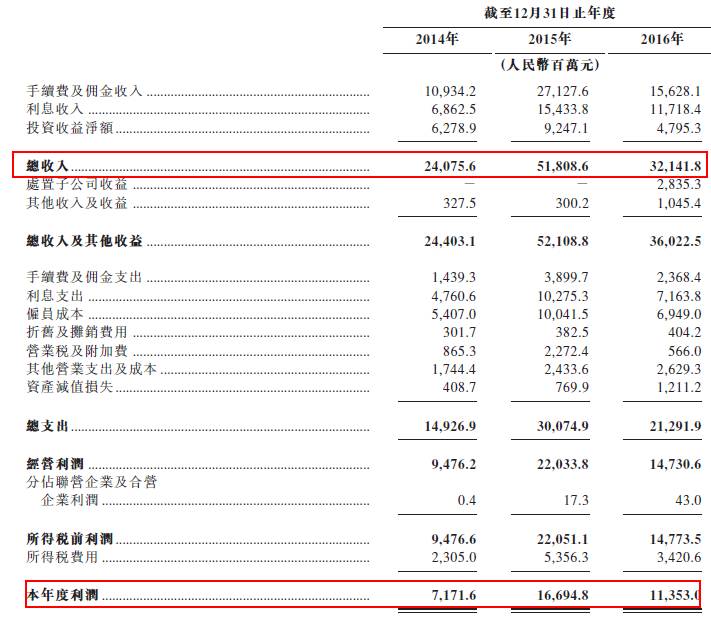

2014-2016年,国泰君安实现的总收入分别为240亿、518亿、321亿;净利润分别为71亿、166亿、113亿。

▼

2016年总收入较2015年总收入,下降了30.9%。主要由于手续费及佣金收入、投资收益净额和利息收入的减少。

而造成上述情况的根本原因,是2016年年初的市场波动,造成股票交易量的萎缩及客户融资需求的减少。

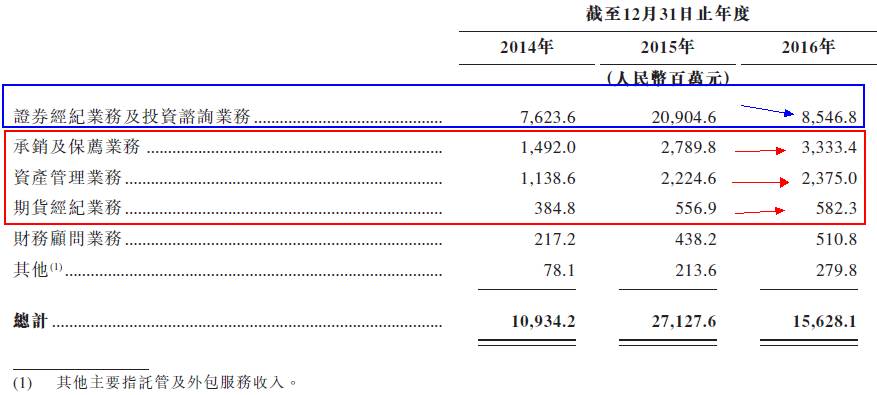

从分项明细上,可以看出,证券经纪及咨询业务的下降比例最大,约为59.1%,承销与保荐业务、资产管理业务、期货经纪业务都有小幅度提升,分别提升了19.5%、6.8%、4.6%。

▼

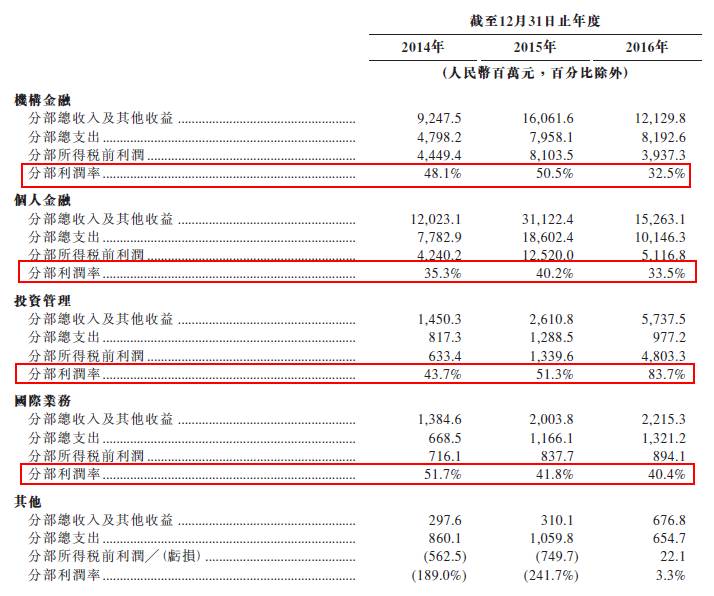

2014-2016年,各个业务的利润率如下:

▼

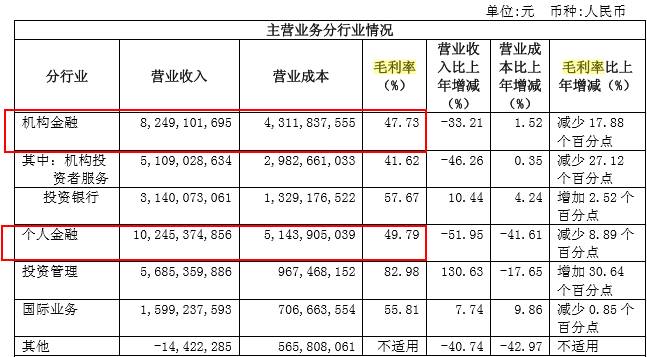

同时,我们也参考了国泰君安2016年的年报,里面披露了各业务的毛利率情况。

▼

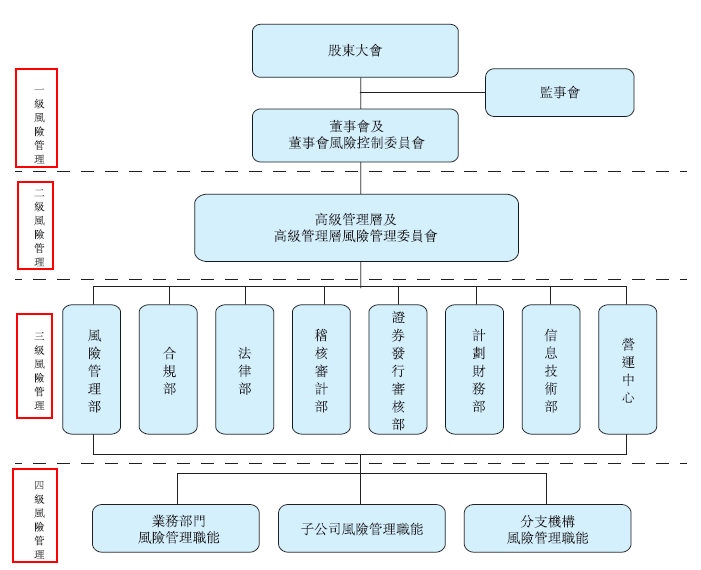

5)看点五:从头武装到脚——风险管理为核心竞争力

风险管理,是资本密集型的证券行业最为重要的核心竞争力。

国泰君安,已经建成了先进的风险管理手段和技术,一直被评为A类AA级监管评级,也是中国证券公司获得的最高评级。

如何管控风险?

国泰君安建立了四层风险管理体系,包括:董事会、高级管理层、风控部门、各业务部分及子公司。

▼

我们可以看出,整个公司的组织架构都被赋予了风控职能,由下到上,风险决策权越高,责任越大。

所以,董事会是风险管理的最高决策机构,对整个集团全面风险管理负有最终责任。

截至2016年底,合规与风控员工人数占员工总数的5.9%。

另外,我们来看下券商类公司面临的风险有哪些?

公司业务体系庞大,潜在多种多样的风险,公司建立了涵盖市场风险、流动性风险、操作风险、合规风险的全面风险管理体系。

其中,

市场风险——

是指由资产的市场价格变化或波动引起的未来损失的可能性。包含了利率风险、汇率风险、金融资产价格风险等。这是最难把控、最难预料、最捉摸不透的风险,并且影响十分巨大。

从上文中,我们看到2016年行业的市场波动,造成总收入的大幅度下滑。

涉及市场风险的业务有:自营交易、流动性管理的证券投资等。

对此,公司开发出了一系列的风控指标,对其实行跨市场及多币种的全面量化管理。

因此,设置了比监管要求更严的监管类指标,例如,非权益类证券及其衍生金融工具的规模,要求不高于净资本的150%,而政策只要求不高于500%。