一、上市公司分红制度梳理

1.1分红的分类

广义来说,上市公司分红一般分为两大类,分别是现金分红和股票股利。现金分红是指,以现金货币的方式直接向投资者分派利益,这种分配方式可以直接使投资者得到分配盈余。然而,由于公司往往想要留存现金进行扩大再生产,而投资者则期望获得实际的收益,现金分红也可能引发公司与投资者之间的利益冲突。

股票股利是指,上市公司在分配盈利时,并未直接支付现金,而是通过赠送股票,把投资者的利润作为新的股票本金;这种方式并未影响公司的财务状况和债务负担,但这也意味着投资者并未直接得到现金收益。

此外,2022年施行的《上市公司股份回购规则》规定,上市公司以现金为对价,采用要约方式、集中竞价方式回购股份的,视同上市公司现金分红,纳入现金分红的相关比例计算。这意味着,上市公司通过这两种方式回购股份的金额,可以作为现金分红的一部分,计入现金分红率、现金分红比例等指标。

1.2上市公司分红制度沿革

相较于其他国家,我国的证券市场发展起步较晚,至1990年才逐渐建立。在分红制度的发展上,直到2000年以前,我国也并未出台任何关于证券市场中分红的相关文件。1996年以后,送股等权益分配方式逐渐兴起,分红公司数量占比从早期的60%以上降低至1999年的30%左右。

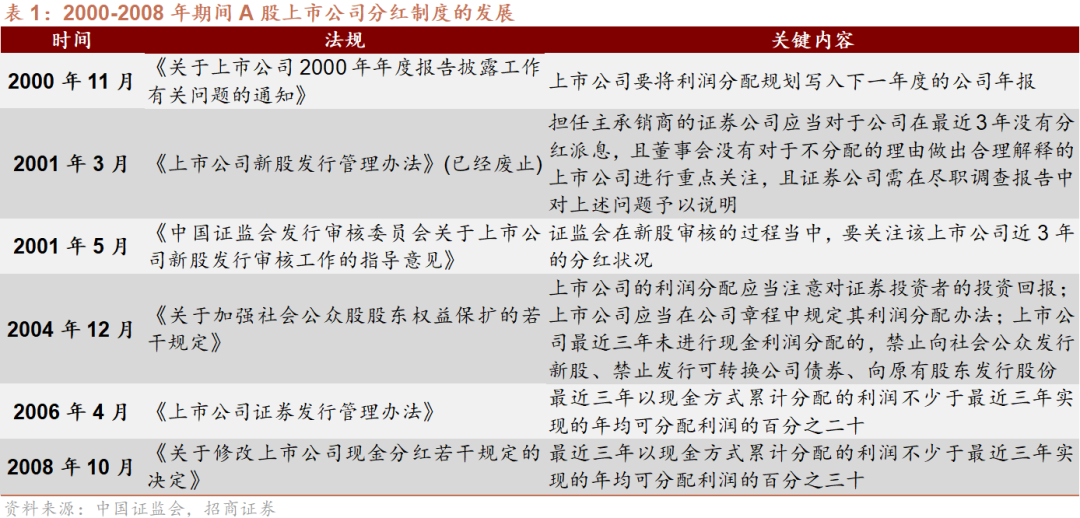

为改变上市公司完全不分红,而是直接在证券市场中进行融资这种状况,证监会在2000年之后,通过行政手段开始对上市公司分红进行规制,并将现金分红与再融资挂钩,逐步形成半强制的分红政策。

2011年,证监会陆续发布了一系列关于上市公司分红的政策。同年11月,证监会表示,将要求所有上市公司完善分红政策及其决策机制,并将立即从首次公开发行股票开始,在公司招股说明书中细化回报规则、分红政策和分红计划,进一步督促上市公司提升对股东的回报。2012年5月,证监会发布《关于进一步落实上市公司现金分红有关事项的通知》,强调上市公司分红的制度化、公司章程化。2013年11月,证监会发布的《上市公司监管指引第3号——上市公司现金分红》,突出现金分红要求,并根据上市公司发展阶段,作出现金分红比例的具体规定。

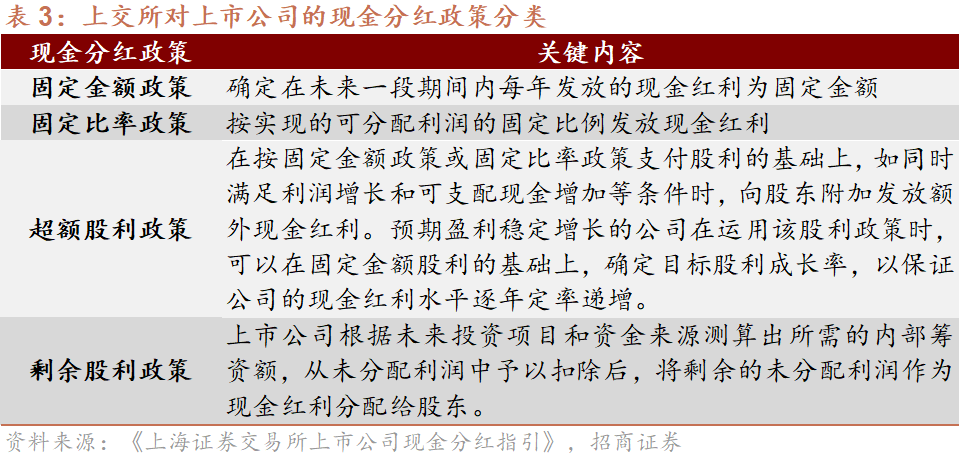

同期,上交所、深交所也对上市公司的分红作出较多规定,同步推动上市公司分红的进程。例如,上交所提出固定金额政策、固定比率政策、超额股利政策、剩余股利政策等4种现金分红政策,在再融资、并购重组、治理评奖等方面鼓励上市公司分红,并要求现金分红比例低于30%的上市公司披露具体情况。

然而,《上市公司监管指引第3号——上市公司现金分红》以及深交所、上交所发布的相关法规与指引并不具有真正的强制性,对上市公司分红的约束还需从法律层面上予以规定。2014年3月,《公司法》修订通过,其中第八十一条中新增规定,股份有限公司章程中应当载明公司利润分配方法。2017年实行的《公司法司法解释(四)》规定,公司是否分配利润以及如何分配利润一般属于公司自治范畴,法院不予干涉,但当公司违反股东权利不得滥用原则,压榨小股东的利益时,权益受损的股东利用诉讼手段,请求法院介入,强制公司进行红利分配,以此来保障权益。2019年,我国新修订的《证券法》首次从法律高度明确上市公司税后利润分配义务,规定了上市公司要以现金分红的方式向投资者分配红利。

从上述我国上市公司分红制度的沿革来看,我国的监管机构以及立法越来越重视上市公司对于投资者的分红,从倡导性地鼓励上市公司进行分红,发展到上市公司分红与公司融资相联系,再到根据公司发展阶段差异化指引分红。同时,相关的法律制度也越来越明确,趋向于细化,新修订的《证券法》首次承认和支持上市公司向投资者现金分红,其作为规制证券市场发展的基本法律,将是未来资本市场常态化分红机制的重要依据。

1.3境外国家分红制度实践

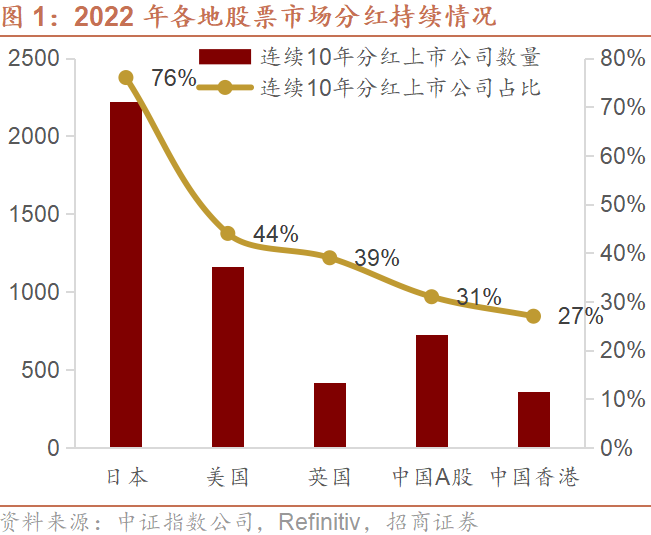

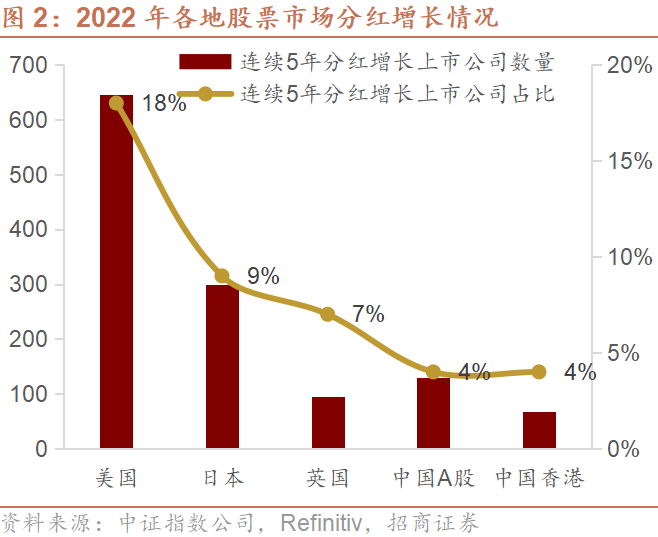

美国、英国、日本等境外发达市场发展时间较长,有较成熟的配套制度引导上市公司长期稳定分红,上市公司的分红持续性与增长性表现优异,部分经过长期实践的制度值得借鉴。在分红持续性上,日本连续10年分红上市公司数量占比达76%,美国、英国的占比也分别达44%、39%,明显高于A股。在分红增长性上,美国、日本、英国等市场分红长期稳定增长的上市公司占比较高,也与A股市场拉开明显差距。

美国实施的“累积盈余税制度”是其分红制度的重要组成,也是推动美股市场的红利投资活跃的关键因素。至今仍在沿用的《国内收入法》规定,如果不能提出有依据的条件,当上市公司累积留存收益大于25万美元或者提供特定服务的公司累积的留存收益超过15万美元时,公司将被征收重税。此外,美国公众公司还需定期披露根据《美国公认会计准则》置备的财务报表,为具体的分红方式、比例提供依据。

英国《公司法》对分红的类型、分红的实体和程序以及可分配的计算方法等做了具体而详尽的规定;根据股东分红的性质和内容的差异,划分为特殊分红、中期分红、最终分红、红利再投资计划、将来兑现的分红等类别。同时,英国采用不公平损害救济原则,通过司法的必要介入直接给予了小股东保护,从而限制了大股东的权利滥用。

日本《公司法》则采用资本维持办法和应用公积金的理念,明确对于公司分红的财源和限制。同时,日本采用股东会和董事会相互制约的模式,由股东大会作出分红决议,减少了董事滥用职权损害股东利益的风险。

二、上市公司分红实践情况分析

2.1 A股上市公司分红基本情况

2.1.1分红趋势

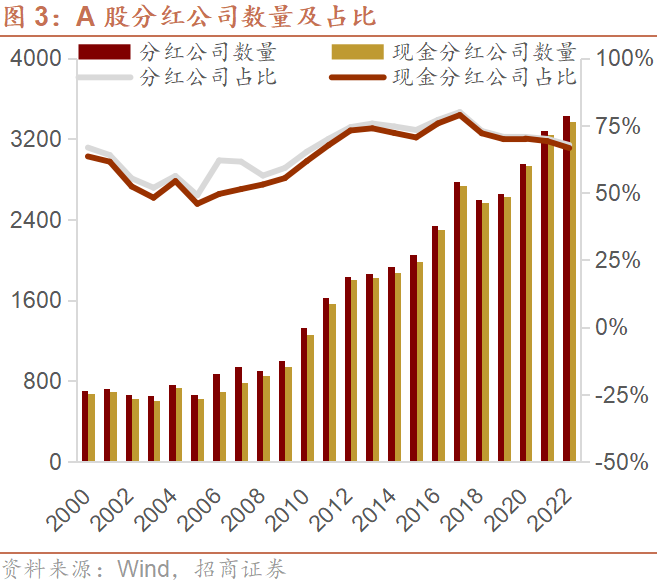

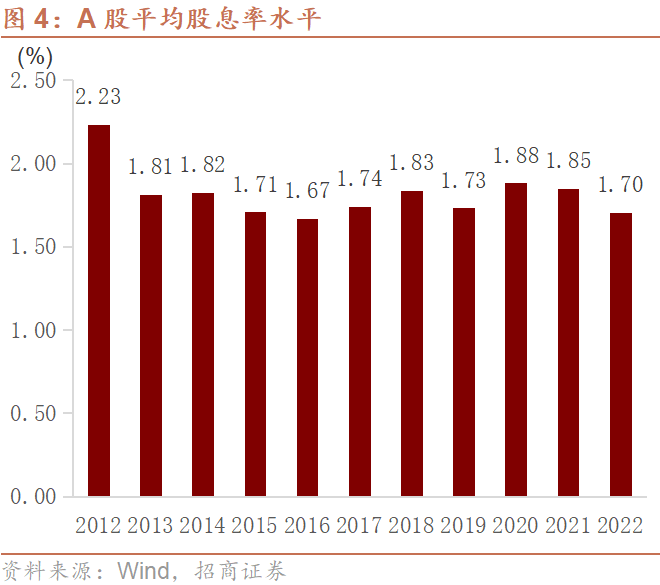

随着上市公司治理水平的提升以及政策引导,近十年A股市场上市公司分红占比总体呈上升趋势。截至2022年底,共有3433家上市公司有分配方案,占比67.8%;其中3376家为现金分红,占比66.6%。而在股息率方面,截至2022年底,A股整体为1.7%,相较于2012年的股息率水平有所下降。

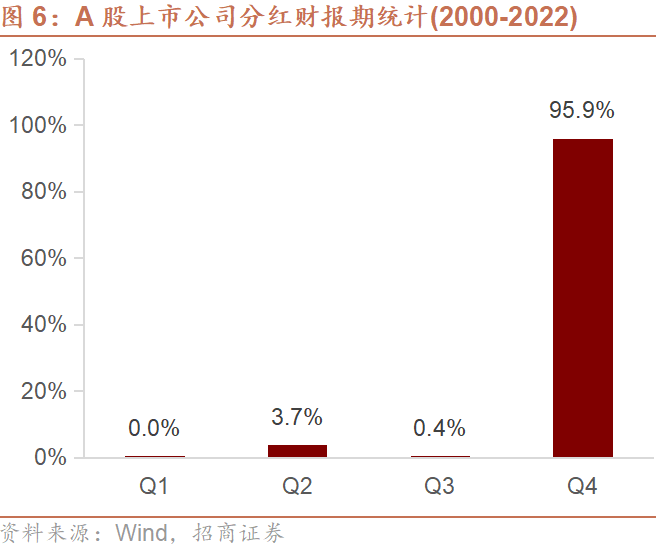

观察A股历史年度分红次数,从2000年分红监管政策实施以来,整体分红频率稳定在一年一次的水平。在分红时间方面,A股上市公司主要集中在年报进行分红,占比高达95.9%,有少数公司会选择在半年报进行分红,一季报和三季报整体不进行分红。

2.1.2行业趋势

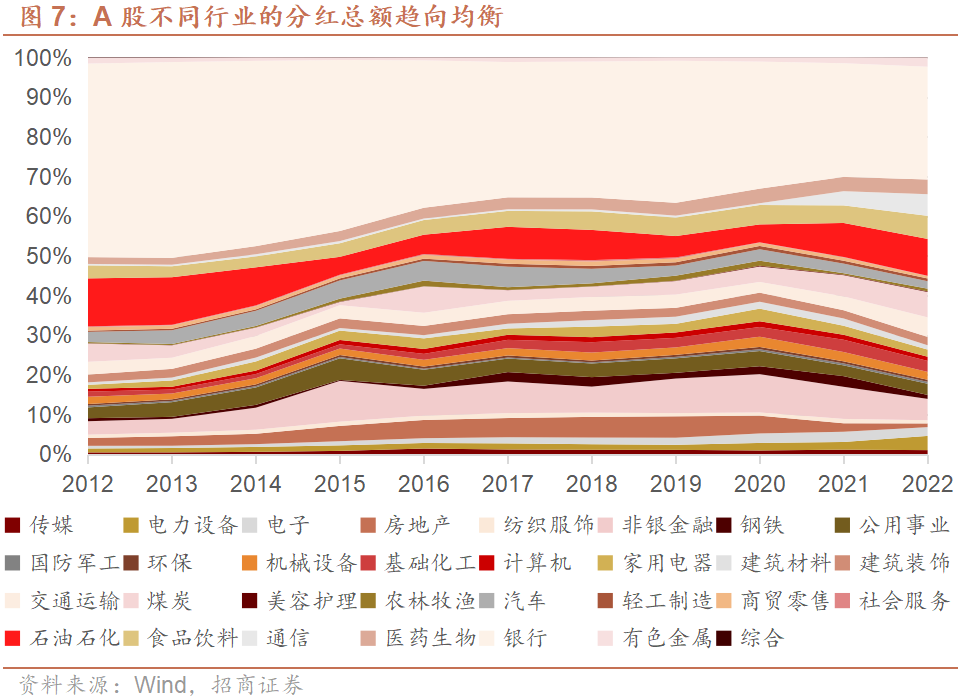

从分红总额占比变化趋势来看,A股行业分红总额分布趋向均衡。历史来看,A股现金分红主要集中在金融、能源、工业等行业,历史最高占比曾超过80%。随着上市公司行业结构逐渐多元化以及分红普遍化,近年来消费、通讯业务、医疗等行业分红总额占比逐渐提高,作为传统高分红行业的银行板块分红总额占比虽仍居首位,但占比已下降至不到30%。

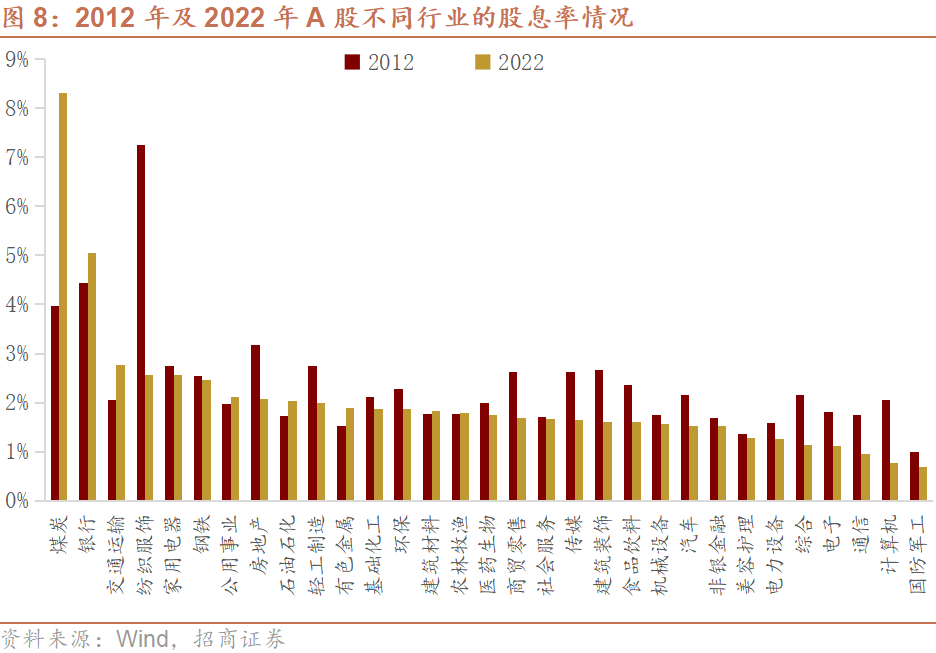

高股息率行业集中在煤炭(8.3%)、银行(5.1%)、交运(2.8%)、纺服(2.6%)等板块。相比于2012年,2022年A股股息率整体上升的行业数量占比更高。当前股息率最高的煤炭近十年来股息率水平显著提升,而纺服、地产、轻工等行业股息率水平下降较明显。

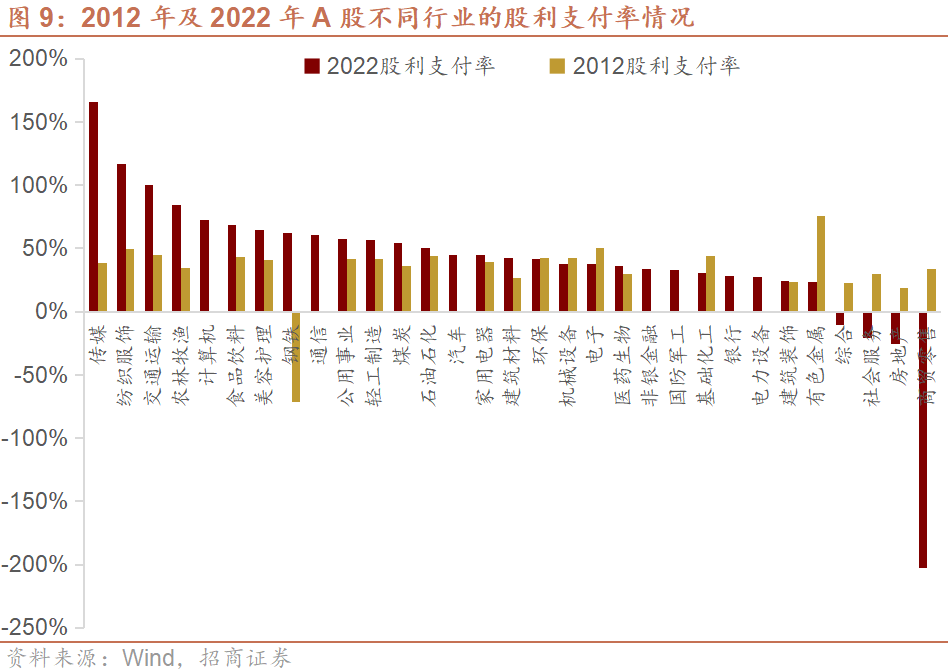

在股利支付率方面,2022年大部分行业的股利支付率较2012年有明显提升,其中现金股利支付率较高的行业有传媒、纺服、交运、农林牧渔等。受行业亏损的影响,2022年社服、地产、商贸等行业的股利支付率均为负值。

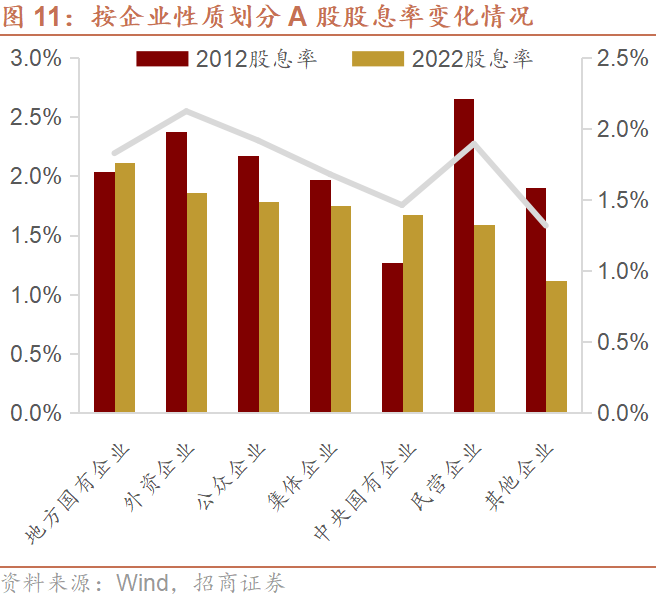

2.1.3企业性质

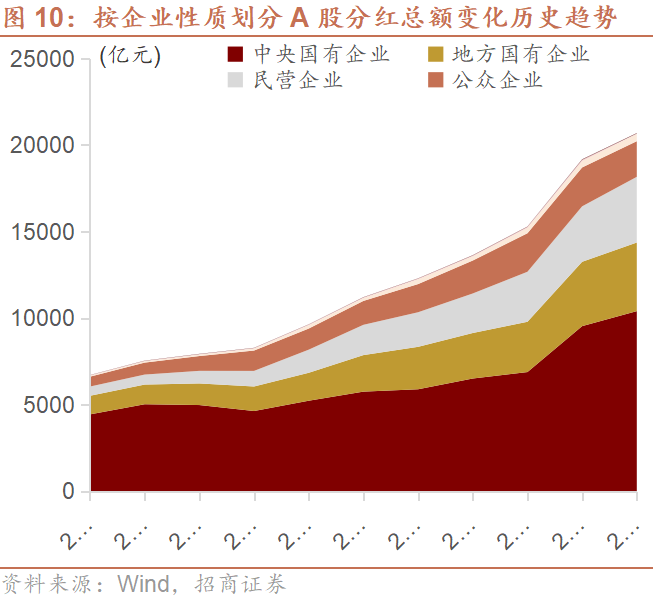

2012年以来,各类型企业的分红总额均有明显提升。其中,2022年央企与地方国企分红总额合计达14364.8亿元,合计占比达69.4%。民营企业的股东回报意识也逐渐增强,民营企业分红总额的占比从2012年的7.9%上升至2022年的18.4%。而从股息率上看,地方国企长期保持较高水平;除了央企和地方国企外,其他类型企业的股息率在2022年均较2012年有所下滑。

2.1.4分红持续性

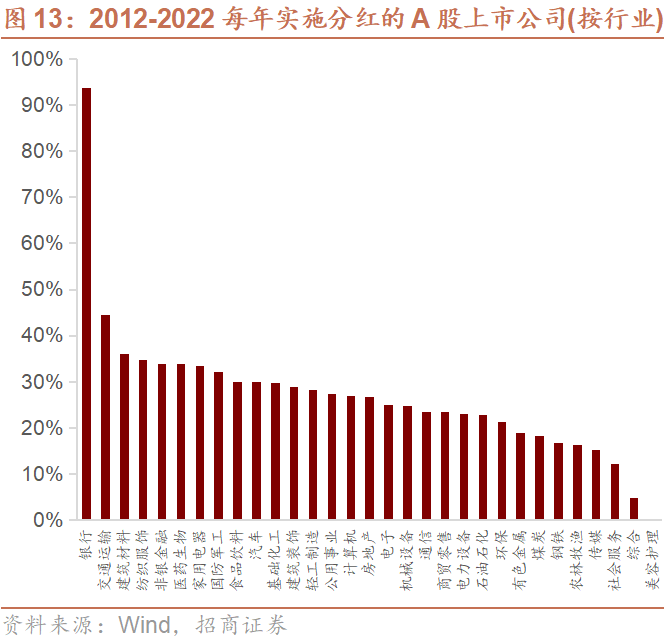

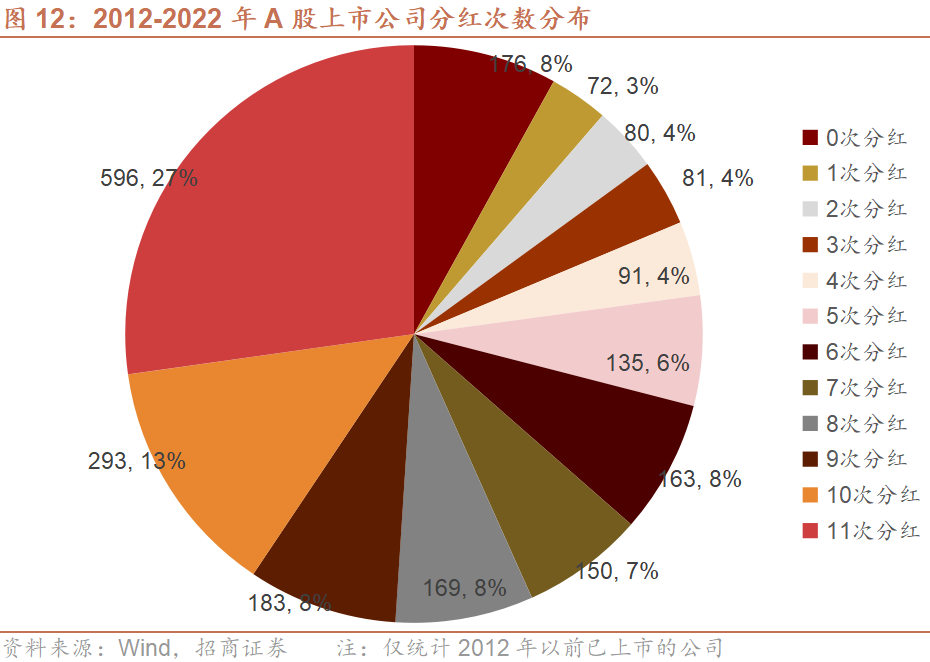

2012年以前,共有2189家A股上市公司。2012年至2022年期间,2189家A股上市公司群体中,有596家上市公司每年保持分红,占上市公司的27.2%;但仍有176家上市公司在11年期间未曾分红过,占比8%。

分行业来看,A股上市公司中,银行行业的分红持续性最突出,交运、建材、纺服、非银等行业上市公司的分红实施频率也较高。而从公司性质来看,53.8%的集体企业每年均能进行分红,央国企的分红实施频率也较高。