|

受经贸摩擦和银行破刚兑事件影响,5月份经济数据开始弱化,货币政策放松预期增强。

虽然1-4月份经济数据整体有所改善,但5月份出现了明显的变化,包括中美经贸摩擦和银行破刚兑事件都开始影响到市场对经济的预期。从5月份公布的经济数据来看,已经开始出现弱化迹象。

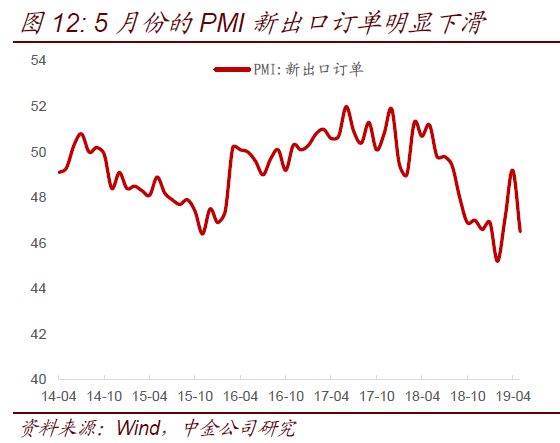

贸易数据方面,虽然5月份的出口数据受到影响还不明显,但这主要是因为关税临时提高时,并不影响此前已经签订合同的贸易往来,但随着时间推移,美国进口商和中国出口商再次签订合同的时候,就会变得更加谨慎,或者将订单转移到其他国家,因此后期来看,出口可能会开始受到冲击。从5月份的PMI新出口订单来看(图12),已经看到订单的明显的下滑。

金融数据方面,5月份数据基本符合市场预期,并没有出现很明显的波动。由于银行破刚兑时间是发生在5月最后一周,因此,该事件对银行负债端和资产端的影响都还没有很明显体现出来。但从6月份来看,中小银行同业存单发行困难,加上同业负债到期量较大,因此负债端的压力也会传导到资产端,导致6月份中小银行的资产投放会受到影响,因此可能会影响到贷款的增长和信用债的发行。6月份的金融数据更值得关注。

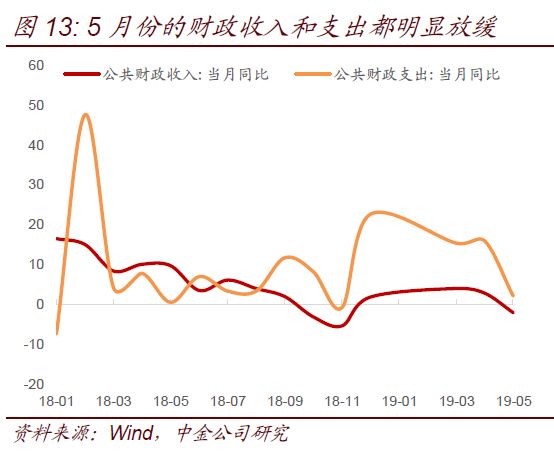

而最新公布的经济数据显示5月份已经有较明显的走弱迹象。首先是5月份的财政收入和支出都明显放缓(图13)。4月份开始减增值税,但4月份本身的增值税并没有减少,甚至同比增长17.5%(企业3月份得知4月份减增值税,会在3月份增加采购原材料和开票用于4月份抵税,导致4月份增值税集中入库),但到了5月份,减税的效果开始体现,5月份增值税同比下滑20%,带动整体财政收入增速由正转负,降至-2%。财政收入的增长以及前4个月的财政赤字透支,使得5月份的财政支出从前几个月的高增速(前几个月增速平均在15%附近)明显回落到2%。财政增长的放缓会导致基建投资和相应的政府消费明显放缓。因此5月份投资增速确实出现了较为明显的下降,尤其是基建投资较前两月的平均增速出现了1-2个百分点的回落,主要是交通运输投资回落较明显。

而对经济拉动较大的房地产行业来看,5月份也开始出现了回落。首先是销售增速的回落。在1-2月份房地产销售放缓后,3-4月份随着股市和经济回升,房地产销售也迎来了一波小阳春。但进入5月份,随着股市回落以及经贸摩擦影响经济信心,5月份房地产销售再度下降。5月份住宅销售面积增速再度转负,销售金额增速也从10%以上回落到低个位数(图14)。此外,开发商的拿地行为也受到一定约束,尤其是此前拿地比较多的房企,在融资层面开始受到更加明显的抑制,这会降低房企拿地的热情。而随着房企拿地量的回落,房企在5月份的新开工和施工面积也明显回落。新开工面积增速下降至4%(前值为15.5%),施工面积同比10.4%(前值29.5%)。新开工和施工的放缓导致建筑用钢的需求回落,也因此观察到钢铁库存的回升。这都显示房地产对经济的拉动作用开始减退。从近期各监管领导的讲话来看,“房住不炒”的思路会贯彻始终,对于过热的地区,如苏州,还会加强调控,对于拿地比较多的房企,也会限制其融资。总体来看,经济下行压力增加的情况下,政府并没有放松房地产来托底经济的计划。因此后期房地产如果也逐步下行,经济的压力会有所增加。

虽然4-5月份以来政府通过减税来抵御经济的不确定性。但从效果上来看,并不算理想。因为降低的个税和企业所得税虽然留在了企业和居民,但在经济不确定性较大的情况下,企业的投资意愿和居民的消费意愿都比较低迷。因此,减税虽然增加了企业和居民的可用资金,但没有相应增加经济支出。反而如果这些税是收到政府,政府100%会支出出去。因此减税来看,虽然对企业和居民是好事,但从经济流量角度看,却是降低了货币的流通速度,不利于提升GDP。

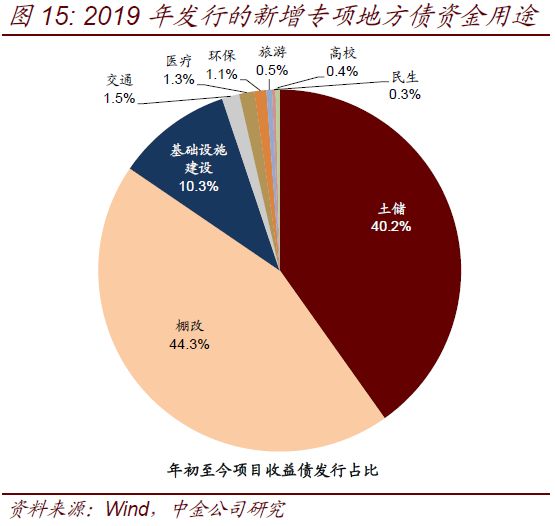

鉴于减税在经济层面的见效比较慢,政府当前托底经济的核心思路仍是靠加快基建来支撑。毕竟搞基建是政府成熟的托底经济模式,见效快。因此,上周中办、国办印发《关于做好地方政府专项债券发行及项目配套融资工作的通知》,提出允许将专项债券作为符合条件的重大项目的资本金,项目涵盖铁路、国家及地方高速公路、供电和供气项目等,引发市场关注。市场的关注重点在于这一政策可以多大程度上拉动基建投资。但可以很明确的一点是:并不是所有的专项债项目都符合可以用专项债资金来补充资本金的要求。简单的来理解,只有项目有营利性,而且营利不能仅限于政府的盈利,还需要包括社会的盈利,这种项目才符合“专项债+社会融资”模式的特征。即使符合这种特征,还需要符合“重大项目”特征,比如铁路,国家高速公路、重大战略的地方项目或者十三五规划的项目。从今年上半年已经发行的新增的8579亿专项地方债来看,土储和棚改债的比例接近80%(图15),但土储和棚改这些项目的主要收益归政府,不太具备社会盈利性(即使有社会营利性,也是较少的一部分),因此理论上不符合专项债补充资本金的要求。可能符合要求的基建和环保性质的项目占比大概只有10%-15%。而这10%-15%的基建和环保项目中,符合“重大项目”的还需要打一定折扣,比如假设在一半左右。那么,大致推算的话,上半年发行的新增地方债中,大概有5%-8%的比例可能符合专项债补充项目资本金的要求,并不是一个很高的比例。那么在剩余的接近1.3万亿的新增地方债中,假设按照这个比例,大概有650-1040亿的专项地方债资金可以用于补充项目资本金。按照乘数效应,按照平均4倍的总拉动,拉动总资金在2600-4160亿。静态来看,按照2018年基建总投资规模17.6万亿测算,可以额外拉动基建1.5%-2.4%的增长。并没有市场想象中的那么大的拉动效应。这个可以补充资本金的规模是远低于2015-2016年专项金融债的规模。当时国开行和农发行发行了1.5万亿以上的专项金融债,用于补充企业的项目资本金,而且由于有财政贴息,企业拿到的资金成本低至1%-2%。本次《通知》允许专项债募集资金作为项目资本金,可投入作为资本金的规模仅1000亿元左右,且资金成本原高于上次(地方债发行成本约为3%-4%),无论从规模还是利率来看,刺激作用都远不及上一次。

|