整个增值税管理已经超越了财务本身的管理范畴,涉及采购、销售、成本等几乎所有的业务部门。例如,税务经理会告诉采购人员,跟供应商谈判,要避免对方以增值税为由进行加价。又比如,销售人员会被要求告诉买家和租户,交易价是不含税的,而且未来政府调整税率的风险也要自己承担。再如,营改增以前的老项目进项税票不能抵扣,成本部门如果不以含税价来管,一不小心就失控!

增值税管理处处是坑,没错,但是管好管坏可是大不一样,瑞安已经先行在增值税管理上取得了一些成果,值得行业借鉴和复用。本文将从瑞安的增值税进项、销项、纳税申报管理来进行解读。

进项管理:

避免假发票,应抵扣的尽力扣

发票绑定合同与付款

传统的进项发票管理存在诸多难点。

首先,内外部流程非常长,协同效率低。由于业务人员或是供应商出差或休假,只要有经办人员不在,即使供应商财务开出发票,开发商财务也拿不到,不能及时抵扣自然会影响现金流。

其次,寄送发票有两次交接,过程中有遗失风险。即便发票顺利寄到财务部,通常的做法是业务部门或财务部门登录发票查验平台,业务人员需要一张张做查验,然后在付款申请上手工录入增值税专用发票所有的要素。因为付款平台有超时控制,如果在规定时间内没有完成增值税的填写要求,就需要重新填写。有同事开玩笑说,现在打游戏的技术都提高了,因为要用比打游戏更快的速度来填写付款报销。这严重影响了内部效率。

最后,传递和审批环节太多,监控非常难。假设每个项目的人自己到金税三期平台认证,总部看不到这些信息,只能默认为所有一线财务人员是可以按时完成这些工作的,潜在风险很大。

应对管理难点,瑞安针对性主抓进项管理的三大重点:

一是发票识伪。进项最担心的就是拿到假发票,对此,瑞安要求业务人员自行登录国税总局网站验证发票,因为如果单靠财务管理,财务人员压力会非常大,而责任分担到每个业务人员身上,可以从交易源头甄别交易真伪和供应商质量。

二是应抵尽抵,所有的应抵扣项,要尽力扣,要跟时间赛跑,在限期内拿到发票。进项税过去有180天的抵扣期限,2017年7月1日之后放宽到360天。如果可以提前从金税三期平台获得进项发票信息,反向提醒业务团队及时跟进报销,就能避免逾期不可抵扣的情况。同时,利用系统实现批量认证,可以大大减轻财务人员工作量。

三是三流合一,即合同、发票、付款实现三流合一。

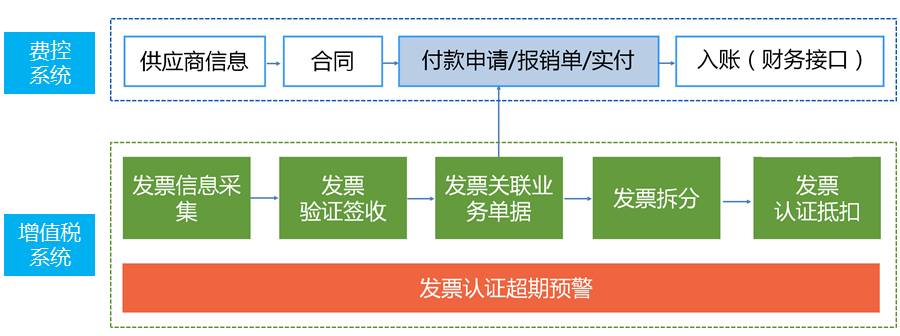

当然,制度要落地,需要有工具提供支撑。针对痛点,过去一年来,瑞安通过增值税管控体系,把费控系统与增值税系统进行了有机绑定(图1),供应商付款申请进入系统,可以直接进行信息采集,同时完成发票验证签收,关联业务单据。财务会主动做一个抵扣动作,这个环节因为业务部门已经注明性质,因而完全可以判断这笔业务是全部抵扣、全部不抵扣还是部分抵扣,之后会进行归类,把发票拆分,同时完成认证。

图1 增值税进项管理

同时,由于直接对接金税三期的电子账库,假设供应商开出发票,却放在抽屉没有认证,瑞安总部财务可以通过平台看到,系统会提示有一张发票认证期不足30天,这时一线财务人员会找相应业务团队询问这张发票去处,来避免因为业务交接而造成进项发票流失。

销项管理:

避免虚开、错开发票

集中交付可实现发票批量开具

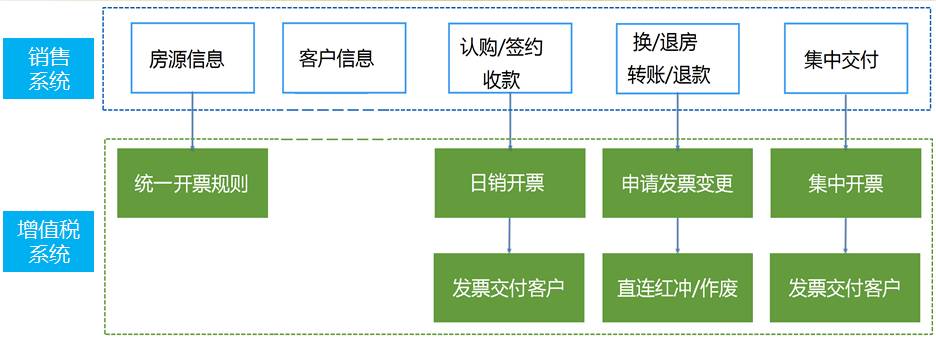

由于瑞安已经将业务系统和金税系统无缝连接(图2),所以开票信息都是业务端发起,避免虚开发票的情形;同时通过特殊环节处理尚未进行业务直连的开票,重点管控一些红冲和作废的情形,进行单独分析以降低税务风险。藉此,瑞安统一了各地区开票规则,降低了当地税务和财务人员理解业务的难度,除非当地税务局提出特殊要求,则只需依据系统走流程即可,即便是新到的财务人员不培训也能操作。

图2 增值税销项管理

第一,通过对预开发票的管控来避免虚开发票。比如在付款之前要求开具发票,增值税一旦开票即有应税义务,因此需要事后跟实际业务进行核销。又如银行按揭或外资企业用资本金结汇的方法付楼款的情况,通常需要预借发票,因而要重点防止虚开、重开,或提前开具的时间太长。

第二,通过业务跟开票关联,实现三流合一,避免错开发票。瑞安的做法是从合同引发所有的发票和收款,每张发票跟合同、收款直接强关联,在系统中做记录。同时通过平台与增值税系统对接,内置开票规则,例如,上海市规定,如果达到现售条件之前开了5%的税票,那必须要按5%交税,若现场人员不了解情况,可能会开出5%的税票,而通过系统统一开票规则,在不该开5%的票的时候,出纳根本开不出这张票,从而有效减低人为出错,管控风险。

第三,通过规则化与统一化,降低差错率,提高效率。房地产销售周期非常长,有一部分项目是在营改增之前预售并缴纳营业税,之后会有补差,需要做发票及收款调整,而处理这些票和账,需要通过系统对接去统一和传递规则。

第四,针对特殊情况可通过调节表来识别重点风险管控点。例如,提前开具发票意味着需要同时缴纳税金,之后税金要跟实际业务挂钩,预防重复交税,也要避免长期预开发票未来没有冲销。针对此瑞安做了非常详细的调节表,财务总每个月可以看到预开且没有跟实际业务挂钩的发票,来判断情况是否正常。又如,目前存在一些不开发票交税的情况,主要存在于停车场收入的场景,当场可能客户没有要求开具发票,事后又要求补开。因为收入只有一笔,必须确保发票只开一次,以避免虚开、少开,降低多缴或少缴税的税务风险。这也需要非常完整的调节表进行记录和控制分析。

第五,在税负计算方面也有一些点需要强化。比如,一般纳税人情况下,土地成本抵扣要进行比较复杂的分摊计算,瑞安通常是一块土地分多期开发,苦恼的是,如何把前期的成本分摊到每套结转的房子跟销项匹配,这也是管理当中需要加强的点。

第六,不得不提的是,在销售业务过程中有两个相对复杂的环节,一是换房,二是集中交付。在限购政策之下,退换房的可能性非常大,现场票据、纳税管理目前跟业务做了绑定,实现系统自动计算。而对于集中交付,假设客户没有详细要求,瑞安会选择在交楼的时点开具所有的增值税发票给客户,这时假设要集中交楼500套,如果一张张输入、打票,会耗费现场人员非常大的精力,但是通过系统可以做批量处理,在一天之内完成500套乃至更多发票的打印。

在纳税申报过程中,过去每个月底财务人员要做大量台账,财务主管要做大量台账复核,通常在开始的两三个月有一些项目要做一两个通宵才能完成计算,即合同到发票到纳税申报的核对全部靠人力。

与此同时,各地税务局对于纳税申报的要求是不同的,举个简单的例子,大部分地区要求零税率票不体现在纳税申报表上,但是有些项目税务局要求,零税率票可以在免税这一行做申报。在这种情况下,如果税务人员从A地调到B地,可能不了解当地申报要求,因此如何在集团范围之内且在风险可控的范畴完善和简化这部分工作,也是做好增值税管理的要点。

而在增值税体系下,财政部会指导增值税会计的处理方法,新方法下,所有财务都需要进行调账,有时候会面临一些尴尬场景,例如到了月底税票售完,这个月票开不出来,但是税要照缴,到月底差额形成之后,下个月再把调整弥补回去。这也带来实务操作困难。

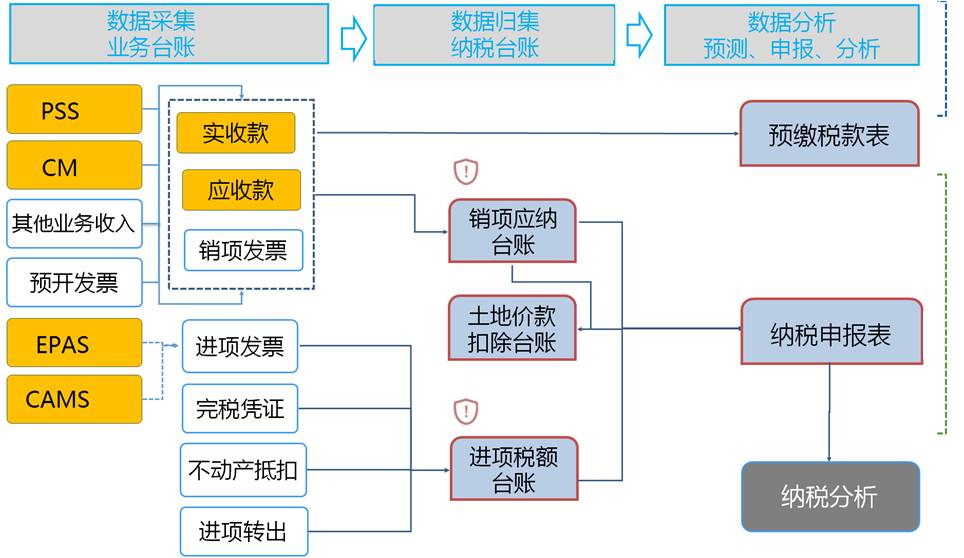

在瑞安,销售、租赁、费控、成本等所有业务系统都已经上线,针对上述纳税申报的管控问题或难点,如何有效地利用现有业务系统,汇总所有的发票信息和收入、成本信息,去自动形成销项台账、进项台账,结合其他比较复杂的土地价款抵扣的台账,最后自动生成纳税申报表呢?(图3)

图3 增值税申报管理

瑞安每个月可以直接从系统当中读取各个业务团队从业务系统底层,一路汇总生成的纳税申报表,通过快速生成纳税申报套表,明显提升效率,台账自动直连套表,减少人为计算的差错率,实现风险可控。而针对一些特殊事项比如提前开票、进项来不及抵扣等,汇总分析报告给总部税务,如有异常,则可直接联系到该业务团队和项目财务团队做进一步管控,效率提升非常显著。

通过半年的努力,瑞安现在有63个地区公司上线、超过100个地块在使用增值税系统,其中处理最大的历史数据是销售数据,面对2016年5月以前已经开始预售的楼盘,必须要去处理收款、转账这些信息,过程中瑞安增值税系统几乎和所有业务系统都做了对接。

基于既有的经验与效果,瑞安总结出在增值税系统化、信息化管理过程中的可能面临的挑战,以及应对之策。

一是税务政策不断更新迭代。瑞安在集团层面会专门收集最新的税务政策要求,比对内部管理流程,来做相应更新。例如税务总局出文提到2017年7月1日的发票可以在360天内抵扣,而此前默认所有发票都是180天认证期,那么7月1日以后,可能有一部分是180天认证期,有一部分则是360天,此时应通过升级流程乃至系统,将更新要点及时传达给负责执行的同事。

二是各地执行口径存在差异。一方面,流程和系统尽可能设计多种模式以适应各地税局要求;另一方面,总部将各地口径模块化,由项目选择,而不是由项目自由发挥。

三是管理层重视程度。目前瑞安的系统完全直连前面的合同及所有付款收款,前端任何细小的差错都会造成后端报税同事算不准。针对这种情况,一是要争取高层支持,简明扼要说明管理价值,及带来的效率和风险控制,否则业务同事不能理解且徒增工作量,会带来抱怨。最理想的状况是高层发起动员,邀请所有成员参加增值税管理。实践证明,领导说一句话比你在后面催十遍更好。

四是业务部门配合力度。瑞安通过反复解释和多场培训,争取大家的配合。一方面通过通俗的沟通方式,比如告知一样的预算,拿到更多税点抵扣,公司成本下降,预算就更为宽裕;另一方面从操作环境的友好便利性角度,帮助业务同事提高其积极性和配合度,例如不断挖掘简化操作方法,像是发票扫描和直接导入代替手工输入等,或在销项这端研究电子发票直连送达租户或业主的可能性。

五是财务团队人员流动频繁。一方面利用系统和完善的运作流程手册固化操作流程,包括内部视频培训和课程,帮助同事快速学习和掌握;另一方面通过完整记录管理全流程,方便总部随时监察一线情况,避免人员交替过程中产生不必要的风险和损失。

作者:包漪雯,瑞安地产财务部副总经理。

本文编辑:王亚辉,更多交流与互动,欢迎添加微信号joleandsophia

地产行业专属增值税解决方案,请点击【阅读原文】

了解详情