作者 | 路口大爷

来源 | JIC投资观察(ID:JICTIMES)

01

韭菜很难逃避被收割的命运

在中国这片财富沃土上,短短几年间就创造了一大批上市即创亿万富翁的造富神话,也催生了一大批韭菜。这里是世界上最大的韭菜种植园。

收割韭菜是论“茬”的。“七亏二平一赚钱”被称为中国股市铁律,淳朴善良的小散大多逃不开被套的命。前有先烈亏本离场,后有新生力量火线加入,前仆后继。收割的镰刀极少走空。

不过,韭菜早已不止于股市里的小散。在过去三年,我们迎来了一个浮华喧嚣的金融盛世,盛世总是与坏账并存的,于是投资烂账、跑路也比比皆是,财富焦虑感向社会各阶层迅速蔓延。只要你开始对资产、未来有所虑、有所惧,并付诸行动,那就有可能变成韭菜。当然,即便不行动,还是逃不过韭菜的命,只不过收割者变成了时间。

2017年11月17日,央行官网发布金融机构资产管理业务的指导意见,明确提出要打破刚性兑付,出现兑付困难时,金融机构不得以任何形式垫资兑付。

也就是说,以后中国将要进入真正的“风险自担”的时代,即便正规理财,国家不会再想尽办法替投资者摆平,投资逻辑已然生变。可以预见,由于此前的乱象,中国将迎来一个信用违约时代,这是一次系统性矫正,投资者的阵痛才刚刚到来。

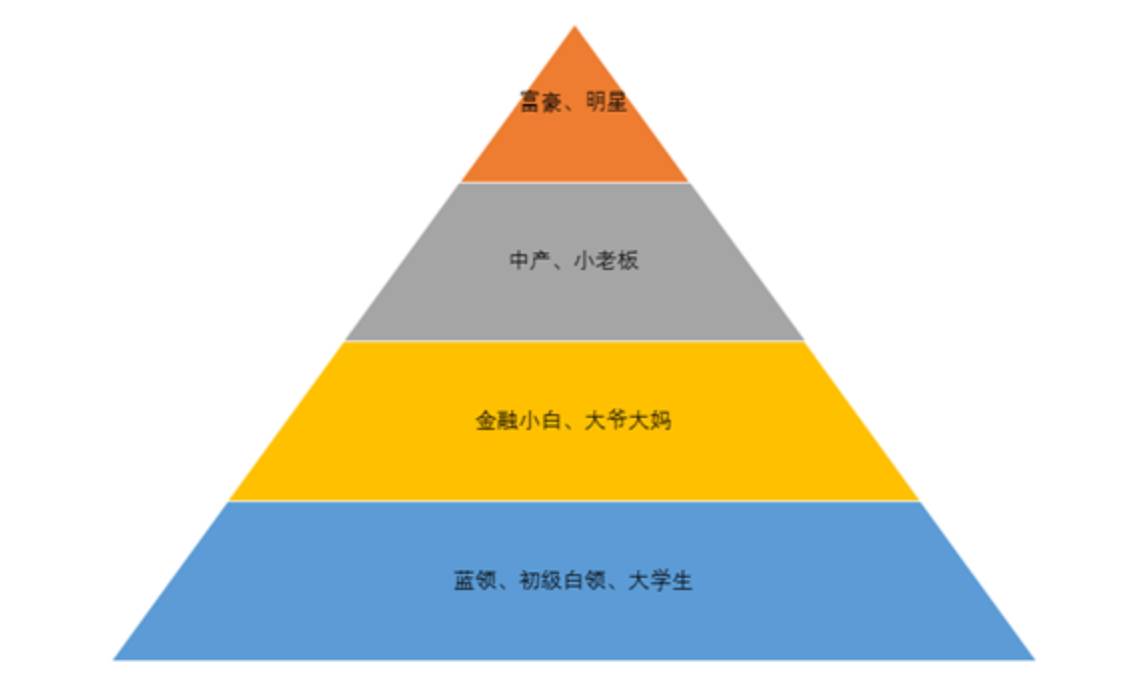

其实,韭菜早就被收割着,不分贵贱。不管是金字塔顶端的富豪,还是游离底层的社会初涉者,只要你焦虑地、或者贪婪地渴求财富的成倍增长,总有一个局专为你而来,黑洞般吞噬你的血汗钱。

没有一个阶层能逃过花样百出的收割工具。

02

私募股权收割明星

这几年,不少明星都撸起袖子,雄赳赳气昂昂加入一级市场的私募股权投资潮中。显然,股权、上市比起辛苦拍戏、走穴更有着翻手云雨的魔力。

与其说是明星们对自己的智商和能力非常自信,不如说是他们相信这个时代,相信长期笼罩在身上的光环对粉丝的吸引力。于是,明明可以靠颜值、靠演技,偏偏还要拼才华。比如任泉、胡海泉、章子怡都纷纷成立或加入VC基金。

明星之中,谨慎点的知道自个儿缺乏专业投资知识,会选择小额跟投投资机构,一旦有一个成了,明星和项目都能名利双收。

相信资本也讲感情的,会直接把钱扔给了贾跃亭,于是,最终也难免跟着窒息一把。

丈夫破产之后复出拍戏的刘涛。4年拍下30多部戏,辛苦攒下血汗钱,去了趟长江商学院学习,结果被牵进乐视生态化反的局中,在乐视投入巨款。不少人都在为她可惜,早知道把这些钱拿去买北京的房子,现在也不会血本无归。

娘娘一家也在乐视上扔下不少钱,如今贾跃亭一句无力履约,明星们砸下的真金白银都打了水漂。凭借乐视前两年画下的大饼、媒体的造势以及妻子甘薇在娱乐圈的人脉,有媒体统计,贾跃亭前后至少圈下小几十位明星入股:

媒体公开报道过的就有张艺谋、郭敬明、孙红雷、黄晓明、李小璐、刘涛、秦岚、陈赫、贾乃亮、霍思燕等人;乐视体育有11名明星入股,包括刘涛、孙红雷、贾乃亮、周迅、王宝强等人。

虽然我们也不能从贾跃亭一个例子来证明,这些明星的投资眼光待考,毕竟投进乐视的除了明星,也有专业的投资机构。但是,私募股权投资本身就不适合个体散户的操作,更别说是金融知识几乎空白的明星富豪们。

也许是看到这两年赵薇等玩资本大赚一把,明星们似乎对私募股权存在误解,认为凭借自己这样的大IP,也可以找到一个来钱容易的投资渠道。

殊不知,一级市场的私募股权比起二级市场的股票投资风险更大,信息更不透明,而且还不一定是高回报。职业投资人尚且要多方考证项目信息,费心控制风险,偏偏明星们艺高人胆大,钱多任性,自信可以在资本市场游刃有余。

高级韭菜,自然是要顶配的骗局,入了贾跃亭这位影帝的局,也算得其所。

03

“风口”收割中产

谁是中国最苦逼的人群?当然是税靠他缴,父母、孩子靠他养,房子靠他买,素有社会脊梁之称的中产。生活所迫,一有风吹草动,最是惶惶不安。

中产内部的阶层保卫战是这几年最狂热的局部战争,从北京小区里分隔商品房与保障房的围栏、上海相亲角里的婚姻价目表到成都学区房间的教育资源争夺,故事越是荒诞,越能感受这个阶层的焦虑。

收割中产,就得狠狠地戳他们的痛点,了解中产最渴求的梦想:打破阶层壁垒。

中产们多是知识分子,站在互联网的前沿,掌握最新的信息,对财富的风口比平常人更为敏感,不会被小儿科骗局所套。

那就直接在“风口”上设局,因为中产们已经达成共识:只有站在风口之上一搏,才可能掌握巨额的财富,在向上的通道上一路无阻。

这些骗局往往都会套用金融风口上的高端概念——披着”区块链“、“量子链”、“ICO”、”数字货币“等高科技外衣,用一些山寨币、虚头巴脑的项目伪装成金融新工具,忽悠一众中产在监管空白区游离。

炒币者这两年错过疯涨的比特币、以太坊,心中懊悔,急求新品种代币投资赶上这波财富趋势,甚至很多参与者明知有泡沫还为之,逃不过“一定可以凭着自己的机智聪明在泡沫之前逃出骗局”的心理。

有人深懂中产的心理,所以,通往财富自由之路就来了。

号称“中国比特币首富”的李笑来在今年7月份李先生推出一无白皮书二无成文规划三无技术创新的Press.One区块链项目,据说李笑来是要做一个去中心化的内容分发项目,但是他觉得白皮书写了也没几个人看得懂,所以懒得写了。除了他和他的合伙人薛蛮子,没有人真的明白这个融资项目是要做什么。

追寻着他要去实现财富自由的虔诚信仰者可不理会这些。李笑来成功众筹到2亿美元,这次ICO(首次币发行,类似于股市首次公开募股IPO)令局外人目瞪口呆,好一场疯狂逐利的资本游戏。

2017年9月,ICO遭遇强监管,风口浪尖上的李笑来终于迎来信任危机,他是天使还是骗子,韭菜们不禁发出了疑问。

区块链、数字货币目前的确具有十分美好的应用前景和想象空间,但不是每一株不会看代码、不懂白皮书、也搞不懂高新技术领域投资逻辑的韭菜都能捞到一把。自以为是赌局,却没想这是收割者做局等你来,专收割高智商人群的智商税。当年被山寨币维卡币收割的韭菜大概已经忘了痛,所以说,韭菜的记忆只有7秒。

04

P2P收割金融小白

还有一种骗局专门设给有钱没处使的高净值人群。

手握一大笔积蓄的金融小白和大爷大妈们对“理财”一知半解,却也积极参与投资大潮。收割这茬韭菜,只需要掌握一个技巧:包装。怎么高大上怎么唬人,就怎么包装。

被央视报道过一听就是了不得,那就花钱上央视认证一个;网红经济学家们这年头最吃香,那就无论如何让郎教授、宋老师搭把手;把办公地点设在地价最贵、地标性的写字楼里;将投资者的闲钱贷给生产者,P2P是响应国家“为实体经济服务“的口号;公司有国企持股或注资 ……

总之,只要有足够的权威站台,足够的信用背书,足够高端的概念包装,就不怕这茬韭菜不长上来。

再用上几句简单粗暴、诱惑性与欺骗性极强的宣传语——“年化收益高达25%至32%。一万块钱一天可以拿到9块钱的利息,利息每天到账,本金30天后可以随时取出来”,这一听,韭菜可不就以为遇上一个稳赚不亏的大机会。

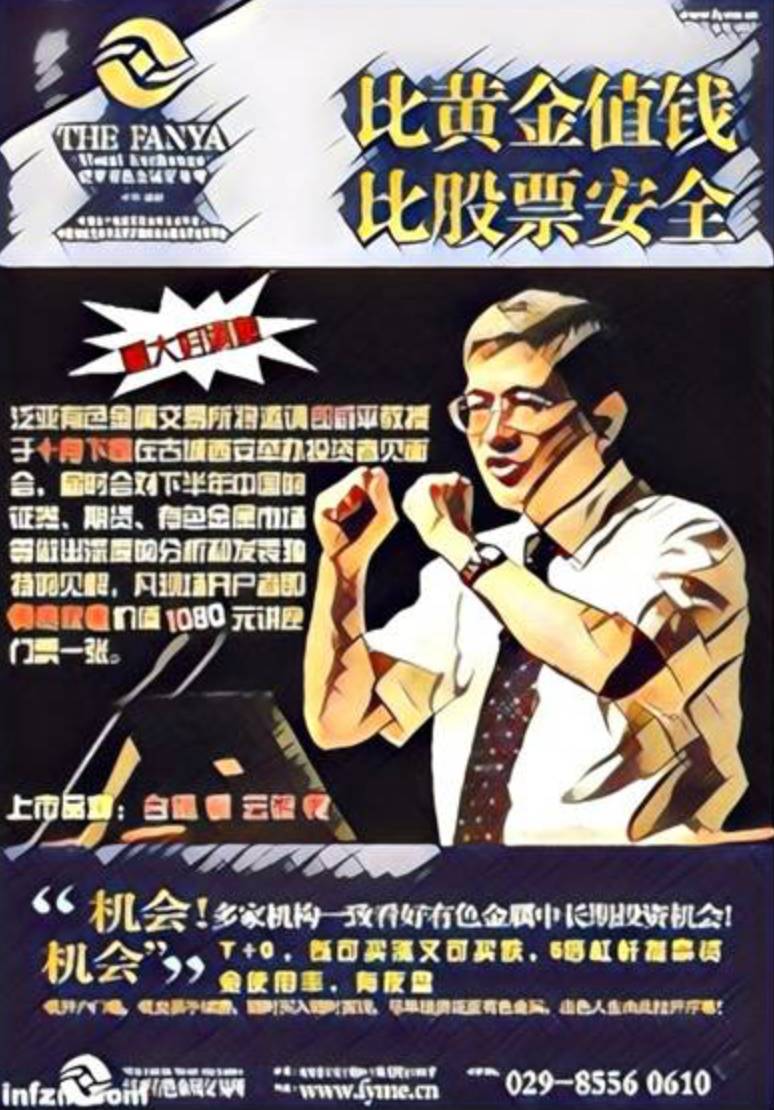

拥有三尺不烂金舌的教授告诉小白和大妈们,“泛亚有色金属交易所最重要的目的是通过交易所掌控资源控制定价权……以商业收储手段辅助国家战略储备,藏资源于民。”“定价权”、“战略储备“,多高大上的概念,还有昆明政府做东,铁定包赢。

2015年泛亚骗局收割了整整20多个省份22万人430亿元。韭菜的绝望是站台专家们不能想象的,2015年为泛亚站过台的宋先生被打,2017年8月份,泛亚的受害群众在浙江台州围堵郎教授,并将其扭送至派出所。

2015年e租宝的P2P网贷骗局同样善于包装所谓的“借款项目“,让小白们误以为借款方是一家需要资金扩大生产的重点企业,自己可以坐收高回报利息。没想到,2015年12月10日,上过央视的e租宝轰然倒塌,卷走90万株韭菜的747亿资金。

P2P平台在这三年跑路的跑路,破产的破产,动辄就是上百亿的民间资产。一样是P2P网贷,在国外能够良好的运行,但是为什么在中国就成了一个个的庞氏骗局?说到底还是征信体系。投资者无从知道钱去了哪里,借贷的企业靠不靠谱,信用对于急功近利的金融小白而言毫无概念。

央视曝光了近400个传销骗局,时至今日,无数被传销式P2P庞氏骗局套牢的韭菜还在四处奔波维权。在普惠金融、互联网兴起的五六线县城,还有无数乡亲傻乎乎地成为下一波韭菜。

05

现金贷收割社会初涉者

这几年,该割的韭菜一茬也没有被放过,现在,终于轮到韭菜根了。

如果说上面这些“局“收割韭菜们现在口袋里的钱,那么现金贷所收割的,则是小韭菜们未来的钱。

最近,因为趣店、拍拍贷两家互联网金融公司在纽交所敲响了钟声,关于现金贷的舆论争议就未平息。这是对年轻人未来潜力的一场巨型风投,有人为这双双超百亿人民币估值的暴力资本市场狂欢;这也是让年轻人看不到未来希望的高利贷黑洞,有人深陷以贷养贷的沼泽中,甚至用死抵债。

这些被现金贷收割的小韭菜是待在象牙塔的大学生,或者在初涉社会本该安安分分先奋斗三五年的初级白领、蓝领,多数没有足够的信用额度使用信用卡。在消费升级狂潮和欲望的裹挟下,他们对未来和消费毫无计划,却充满渴望,非常容易受到诱惑,网贷成为唯一的渠道。

网贷平台的钱来得非常容易,几乎不用审查,仅凭一张身份证,就可以从多家平台借出钱来,还不起一家的钱,则借新还旧,以贷养贷,撸到一笔新款跟打游戏通关一样,成就感十足。以为捞到了钱,却没想过应该怎么还。

据南都报道,一个24岁的北京小姑娘小井就因为高息现金贷在一个月前与死亡擦肩而过。小井爱猫成痴,今年2月份以来在卖猫夫妇的推荐下不断使用网贷平台借钱买猫,最终撸了81只猫,身背70万巨款。每天被催债电话轰炸,加上重度抑郁的折磨,这位姑娘选择结束自己的生命,所幸最后抢救及时。

现金贷前身“校园贷”曾被爆出用“裸贷”威胁大学生,手握借款人的身份证信息、家庭信息以及不雅视频,暴力催收,稚嫩的年轻人不敢不还。

死亡,是现金贷的底线。人死债清,才有了”嗜血现金贷”之称。

这样的财富悲剧是怎么酿成的?在一个叫“现金侠”的网贷平台,逾期1天收取20元滞纳金,听上去不过是一杯奶茶的钱,但是一笔1000元的借款,逾期50天还款金额就得翻倍。

这波韭菜割得多狠,据不完全统计,国内现金贷产品平均利息160%,最高甚至达800%。现金贷公司完全可以不关心风控,甚至有媒体爆出,“一家知名的大型平台,最开始的坏账率接近50%,居然每个月还可以挣3千万”。

今年,现金贷行业面临生死劫,监管的大刀悬于头顶迟迟未落,似乎正选择着合适的时机,把现金贷从疯狂和失控边缘拉回。

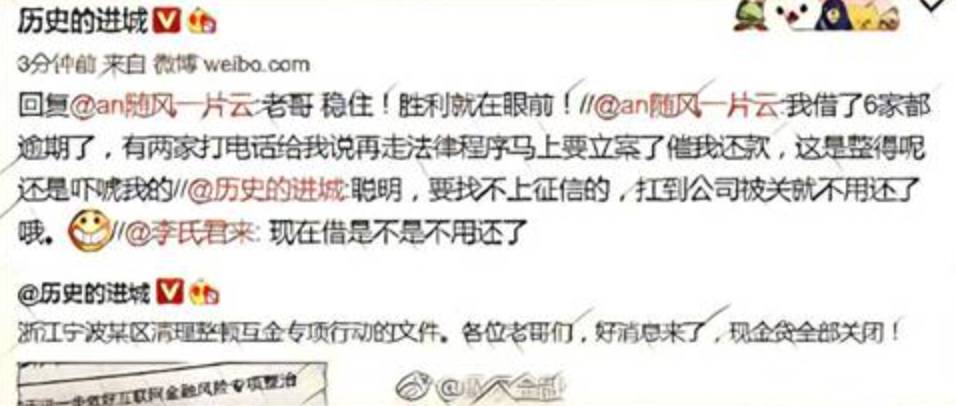

这个局带给小韭菜毁灭性的打击,但是对于一些人而言,这样的教训显然并不够深刻。有人期待监管一刀切,开始谋划着怎么从多家现金贷公司里骗钱。

06

结语

老一辈人回忆20年前遇到的骗局,现在看来都是小骗小闹,“仙人跳”、“象棋摊”、碰瓷、抽奖中宝马,无非是用简单的那几个套路骗你口袋里那点小钱。

如今中国人的钱包鼓了,互联网金融发展起来了,骗子不仅更多,智商也更高,小骗局成了复杂大骗局。

丛林社会,算计人生,收割者从都不会对韭菜温柔,坑也无处不在,我们永远不知道会在哪儿出岔,一动贪念,一脚踏空。

庆幸的是,今年,史上最严金融监管风暴来袭,私募股权基金、ICO、P2P、现金贷的监管政策逐步落地,利用监管套利、残暴收割全民韭菜将逐渐成为过去式。

但韭菜永远需要记得,步入统一监管时代,国家也不会再为你兜底,管你投了假P2P还是买了假理财,输赢自负。今后韭菜的安全生存法则也不会发生改变——提高智商,控制过分的贪婪,才能走在康庄大道上。

如果您觉得本文不错,请别忘了动动手指点击右上角分享到您的朋友圈!

注意啦!下面插播一条硬广!