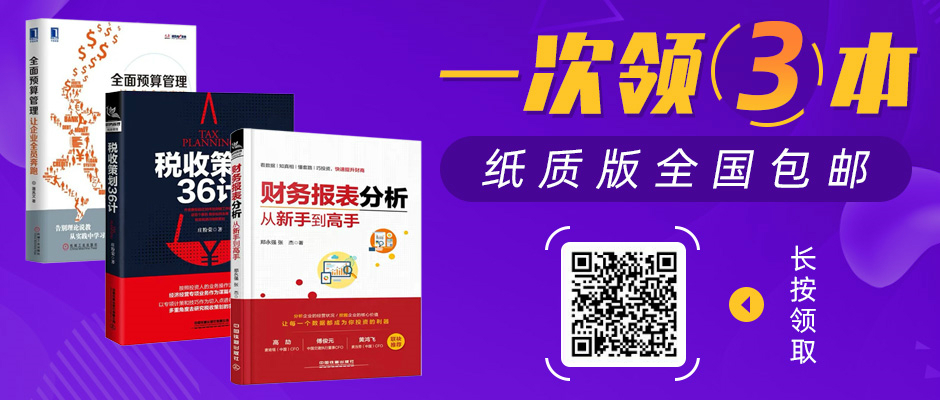

免费领3本财务书籍

管会菌为大家挑了3本500强CFO联袂推荐的财务书籍,免费送给大家,全国包邮哦!书籍数量有限,手慢无~

管会菌为大家挑了3本500强CFO联袂推荐的财务书籍,免费送给大家,全国包邮哦!书籍数量有限,手慢无~

|

|

| 关注管理会计,关注CMA,分享传播管理会计理念,传承CMA认证体系,传授管理会计知识。 |

|

南方能源观察 · 《能源法》篇章逻辑及主要内容解读 · 昨天 |

|

中国能源报 · 柴油“网购”时代来临? · 2 天前 |

|

|

中国能源报 · 柴油“网购”时代来临? · 2 天前 |

|

终极较量 · 他为内塔尼亚胡卖命,事后却遭抛弃 · 6 天前 |

|

终极较量 · 立陶宛“准总理”公开认错:想让中国大使回来 · 6 天前 |

|

终极较量 · 来华苏-57身上,有一个非常明显的细节 · 6 天前 |

|

|

南方能源观察 · 《能源法》篇章逻辑及主要内容解读 昨天 |

|

|

中国能源报 · 柴油“网购”时代来临? 2 天前 |

|

|

中国能源报 · 柴油“网购”时代来临? 2 天前 |

|

|

终极较量 · 他为内塔尼亚胡卖命,事后却遭抛弃 6 天前 |

|

|

终极较量 · 立陶宛“准总理”公开认错:想让中国大使回来 6 天前 |

|

|

终极较量 · 来华苏-57身上,有一个非常明显的细节 6 天前 |

|

吴晓波频道 · 为什么公司要给你发这么多年终奖 | 小巴学理财 7 年前 |

|

新疆949交通广播 · 有人干这事年赚200万 但“好日子”还能持续多久? 7 年前 |

|

投资数据库 · 2016年全国旅游业投资报告 7 年前 |

|

江南晚报 · 夏天一定要看! 三伏天,你真的“喝对”水了吗? 7 年前 |

|

NaturePortfolio · 科学家利用基因疗法交界性大疱性表皮松解症患者80%的皮肤 7 年前 |