正文

撰文|蜜姐&编辑|王心

最近有蜜友发来重疾险产品,咨询我买多次赔付重疾险到底好不好。

而两周前,有朋友也在问我买多次赔付重疾险是否划算。

蜜姐发现,大家对多次赔付重疾险,好像有点小误解,重点都放在了一共可以理赔3次、5次,算下来总共可以赔付150万,250万……

首先应该高度肯定打算买多倍重疾险的朋友,风险意识和利用杠杆撬动保障的保险意识都非常好。

但关注的重点如果仅仅放在保费和保额上,会得不偿失。因为买保险关注的重点应该放在:这款产品是否适合我?能不能理赔?理赔的概率有多大?

01

先来看看多次理赔的重疾险到底长什么样子。

多次赔付的重疾险,通常有两种:

1.

重疾分组理赔。

这种产品比较常见。比如合同中约定保障100种重疾,有的产品分为3组,有的产品分为5组。每组重疾,只理赔一次,理赔后这组里面包含的重疾病种都失效了。

如果下次得了重疾,要是属于其他组的重疾才可以理赔第2次。且两次重疾确诊有时间限制,有的产品是两次重疾要间隔180天,有的是要间隔365天。

2. 不分组。

100种重疾不分组,但两次或三次确诊重疾的时间有限制,通常是间隔365天。

比如,有的产品重疾理赔2次,另外强制附加消费型的防癌险,整体达到3次重疾理赔的效果,但坏就坏在这强制附加购买的消费型防癌险上,很难获得理赔。

02

重疾险多次理赔的概率有多大?

先看分组的:

关键在于分组是否科学。

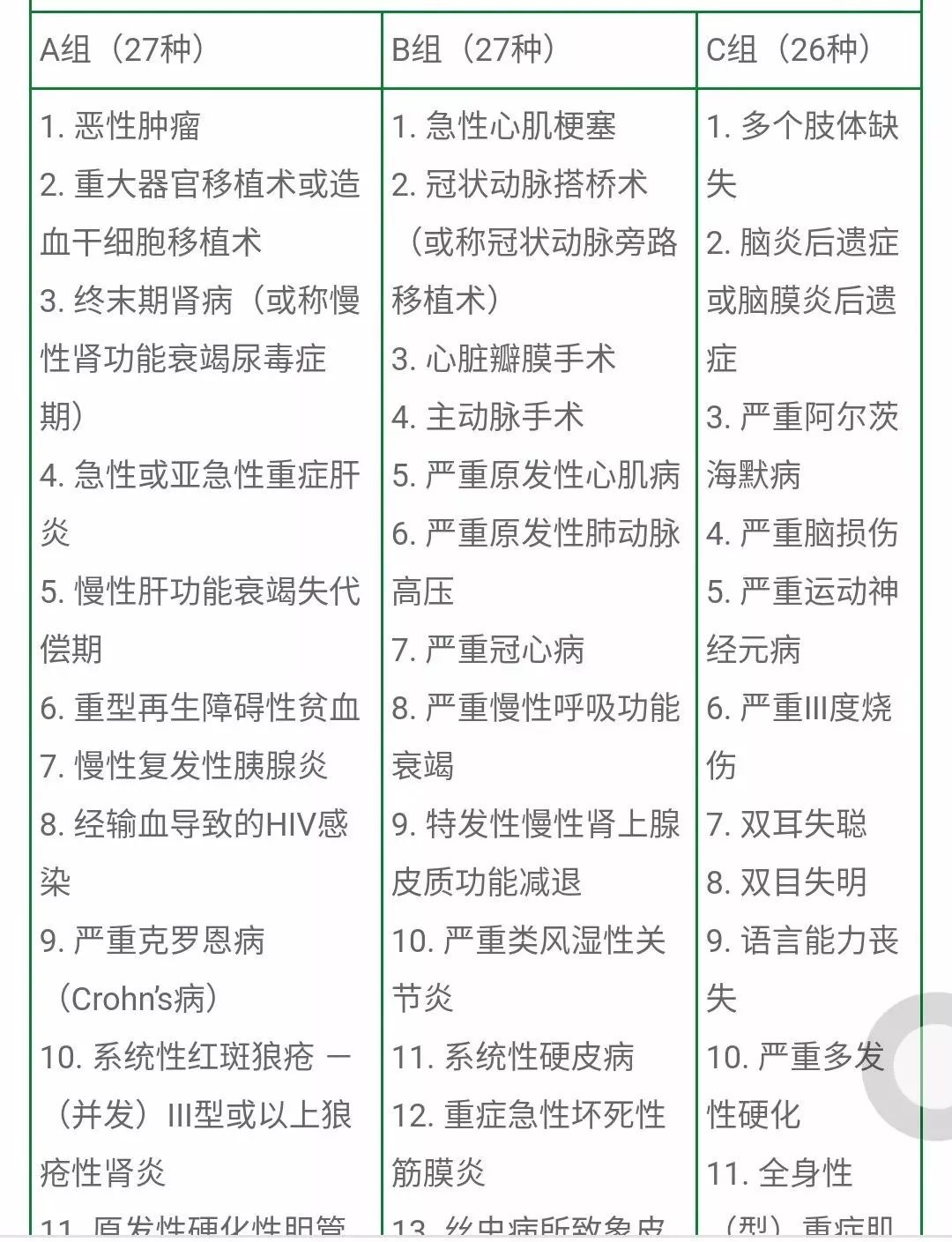

市面上的重疾险产品,前面1-25种重疾都是一样的,这是按照中国保险行业协会制定的《重大疾病保险的疾病定义使用规范》(2007年4月3日启用)规定的。

这是主管部门基于大数据对保险公司重疾险产品的硬性规定,因为这25种重疾占了98%的重疾理赔比例。

其中,

恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病

又是发病率最高的6种重疾。

所以,当你对照有的多次理赔重疾险产品,号称理赔5次,但是将高发的25种重疾集中分布在前面4组中,第5组却不包含任何发病率高的重疾。

一个人要得了4次重疾,且都要能算准时间,间隔半年或一年得病,还要能活着拿到第5次理赔的概率本身也和彩票中千万大奖的概率差不多了。

如下图,第5组基本无意义,就是噱头。

蜜姐建议,即便是有高危机意识,

买5次理赔的重疾险意义真心不大

,尤其是分组不合理的产品。但每次理赔的产品设计,却都是有相应保费的,实在不太划算。

科学的分组:

比如,有的产品是

按照不同年龄段高发重疾来区分,25种高发重疾分别分散在3组重疾之中

。让被保人在不同年龄段都能大概率获得该年龄段对应高发重疾的保障。

如,第1组,包含中青年人高发的消化系统的重疾;第2组,包含中老年人高发的心脑血管类重疾;第3组,重点包含老年人高发的神经系统重疾等。如下图。

03

对强制附加的险种都请保持警惕

,仔细看理赔条件。

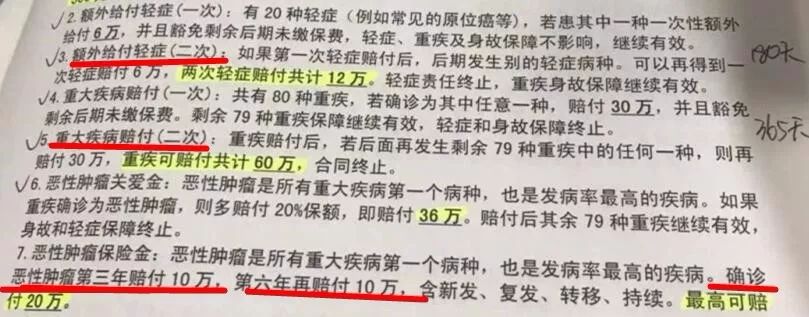

再说不分组的,强制附加消费型防癌险以达成3次赔付的产品,如下图。

但是,仔细看合同就会发现,“

确诊恶性肿瘤第三年

赔付10万,

第六年

再赔付10万”,意味着得了癌症,要坚强地挺过3年才能获得理赔。理赔概率太低。

很可惜,我身边了解到的十来位癌症患者,挺过2年的仅2位长辈,一位没有坚持到3年。另一位因为患的乳癌,发现早做了手术,所以并无大碍。

目前,我国能够挺过五年生存率的重疾患者所占比例也仅约为30.9%。

04

同样预算的情况下,建议:1)单次赔付的重疾险买到足额,或者再单独购买消费型的重疾险。

因为现在大家体检的意识比原来好多了,且很多单位、公司都会每年或每两年安排体检,轻症发现和发生的概率更高。

举例,买多次理赔的重疾险(保额30万,一共理赔3次,总共可理赔90万),而轻症只赔付两到三次;不如单次赔付的重疾险买到足额(一次理赔,保额90万),这样的产品轻症通常能理赔五到六次。

不赌患病的时间是否间隔半年或一年,不赌是否刚好患了分在不同组的两种重疾,只是遵循最基本的保障风险:重疾确诊就理赔90万。

或者担心患重疾后买不到重疾险,还可以再单次重疾险买到足额的情况下,买一个消费型的重疾险,比如保额50万。重疾确诊后一共理赔140万,这个消费型的重疾险理赔的50万,可以留着预备再次患重疾时使用。

2)根据自己的需求,买3次理赔的重疾险。如果还是担心,再买一个消费型的重疾险。

每种保险产品的推出都有其理由,也有人有需求,不能一棍子打死。我谈的建议,只是从性价比和理赔的概率来讲。

比如,如果患了近几年高发的甲状腺癌,不致命,之前买的保额不足,而以后又买不了重疾险,确实很可惜。

在预算充足的情况下,因为遗传病史、工作环境等原因,认为自己有多次患重疾的可能性,当然提前买好多次理赔的重疾险也是很好的。

从性价比的角度来讲,可以买3次理赔的重疾险(理赔次数越多,保费自然越贵,获得理赔的概率越低),剩下的可以有针对性的买消费型重疾险来补充。

比如,女性可以单独再补充发病率高的乳癌、子宫癌这类特定疾病保险+单次理赔的重疾险或消费型的重疾险,来达到自己想要的5次赔付。这样,确诊就理赔,不用去赌间隔多次时间患重疾,患哪组的重疾。

今天先说下基本的情况,让大家对多次理赔的重疾险有个初步的认识。如果大家感兴趣,可以留言告诉蜜姐,以后写相关的产品分析。

相关阅读

网红款重疾险未必真的适合你!| 保险防坑指南系列③

重疾险的套路有多少?产品分析来了!顺便说下相互保| 保险防坑指南系列②

花钱买了张无效保单,差点没被气死! | 保险防坑指南系列①

今日词汇:

理赔

理赔:

是指保险公司执行保险合同,履行保险义务,承担保险责任的具体体现。通俗的说就是你买了保险,发生了保险责任范围内的事故,且造成被保险财产损失的,保险公司根据条款赔钱给你。比如说有重疾险理赔,车险理赔,交通事故理赔等。

每天学习一个财务词汇,造一个句回复在评论区,如果你能坚持一周,我送你一本书。

如果有蜜友能坚持一个月,我送一年一个杠杆游戏知识星球的免费学习名额,让你获得更多的学习机会。

期待你来挑战自我!

PS:坚持学习一周领过书的小伙伴,后面就不再重复领书,累积学习并造句一个月,直接领取一年一个杠杆游戏知识星球的免费学习名额哦!

号外!恭喜上周(11.12-11.16)已坚持学习了一周的9位蜜友!请9位棒棒的蜜友:

Ming(已坚持学习四周!非常有毅力的一位蜜友,成为今日词汇活动第一个连续坚持学习一个月的小伙伴,将获得蜜姐免费赠送的一个杠杆游戏知识星球一年的学习名额哦!)

孤淮(已坚持学习两周!)、清风(已坚持学习两周!)、2014E、Z、轶 卍、杨×诚品家具™、YAO、天堂的雷霆 请加微信AKX789,找蜜姐领书哦!