2017年7月快递行业数据公布,结合专家意见和草根调研,我们对数据进行解读。

一、7月快递增速回落至28.4%

1、电商增速维持在25-30%左右

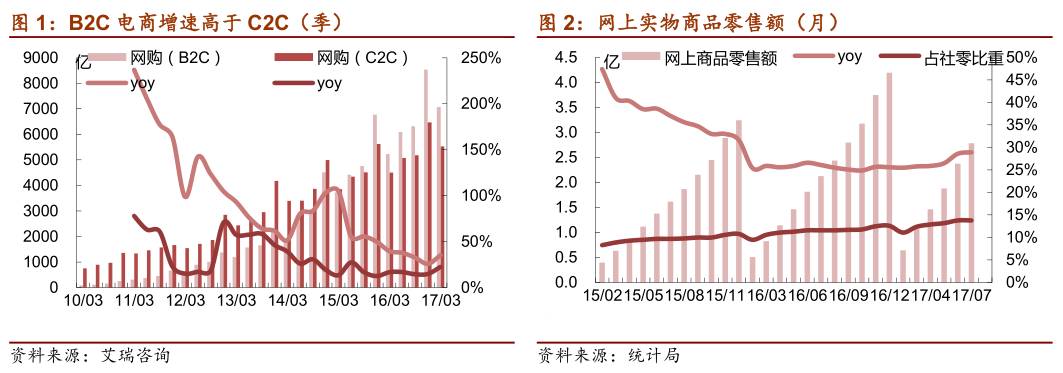

从行业逻辑上分析,C2C电商向B2C电商演进意味着效率提升。这也意味着:从长期看,同城快递增速会高于异地快递。

根据统计局的数据,2015-2016年,网上实物商品零售额增速处于下滑区间,仅在2016年上半年有所回升,16年下半年以来维持在25%左右的增速。根据统计局的数据,1-7月全国网上商品零售额为27820亿元,同比增长28.9%。

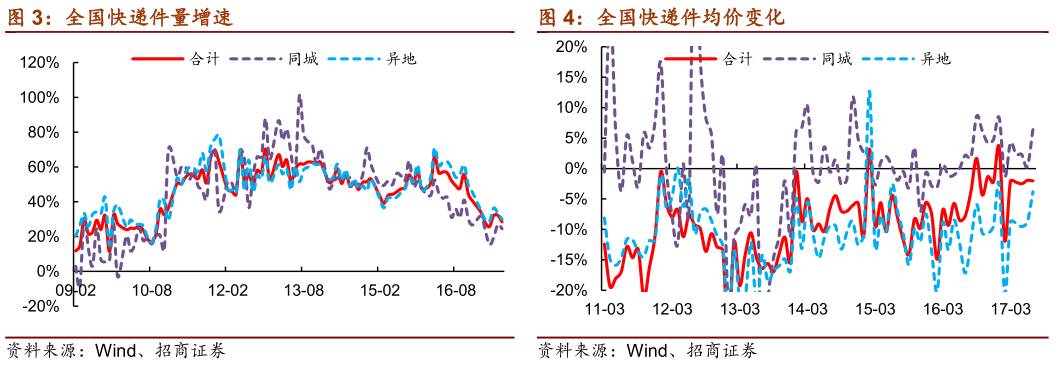

2、同城件和异地件增速回落,件均价趋势不变

7月,同城快递业务量为7.42亿件,同比增长24.5%,增速较6月的27.0%小幅回落;异地快递业务量为24.02亿件,同比增长29.9%,增速也较6月的33.4%略有回落。

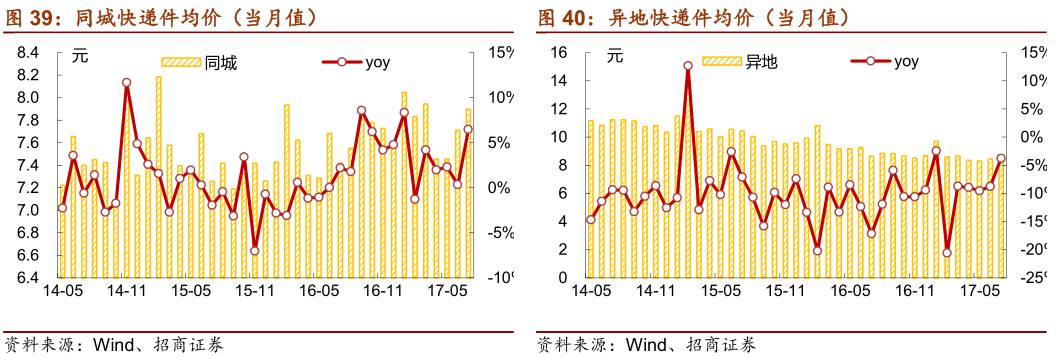

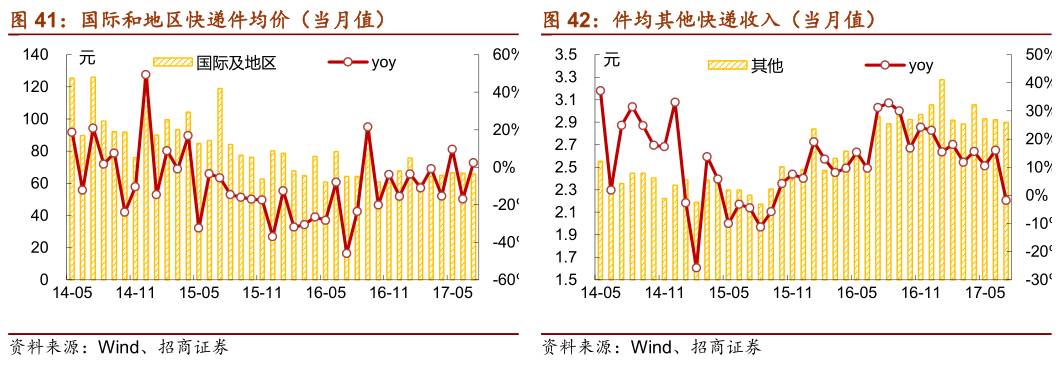

7月,同城快递件均价为7.90元(6.5%),维持前期上涨态势;异地快递件均价为8.32元(-3.8%),件均价仍处于下降区间。

二、业务增速有所回落,件均价跌幅收窄

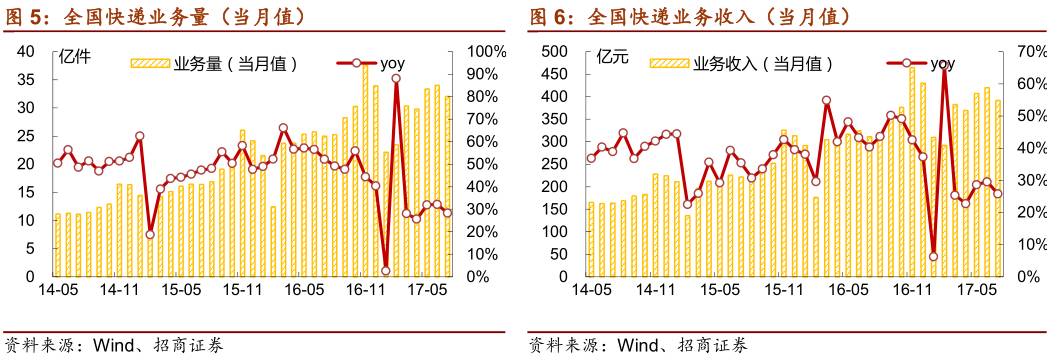

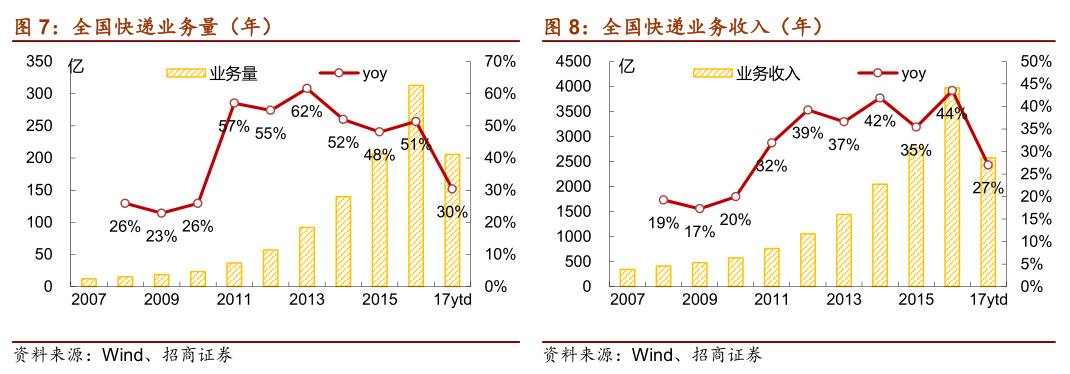

7月份,全国快递业务量完成32亿件,同比增长28.4%;业务收入完成391.70亿元,同比增长25.8%。

1-7月,全国快递业务量为205.2亿件(+30.3%),增速较16年的51.3%下降21.0%;业务收入为2572.9亿元(+27.0%),增速较16年的43.5%下降16.5%。

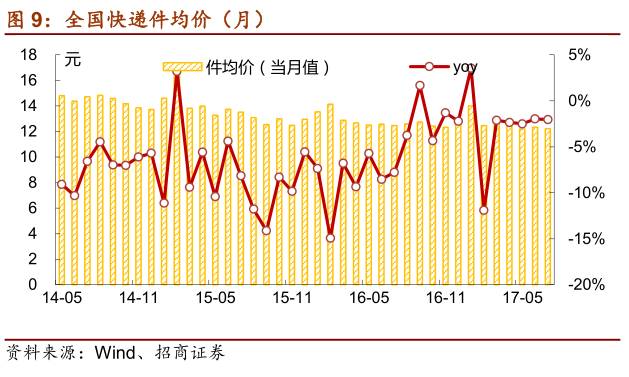

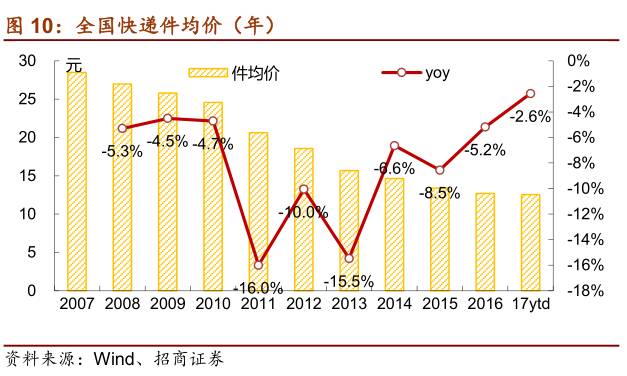

7月,全国快递件均价为12.22元(-2.0%)。1-7月,全国快递件均价为12.5元(-2.6%),件均价虽仍处于下降区间,但跌幅较16年全年的-5.2%显著收窄。

三、快递分区域数据分析

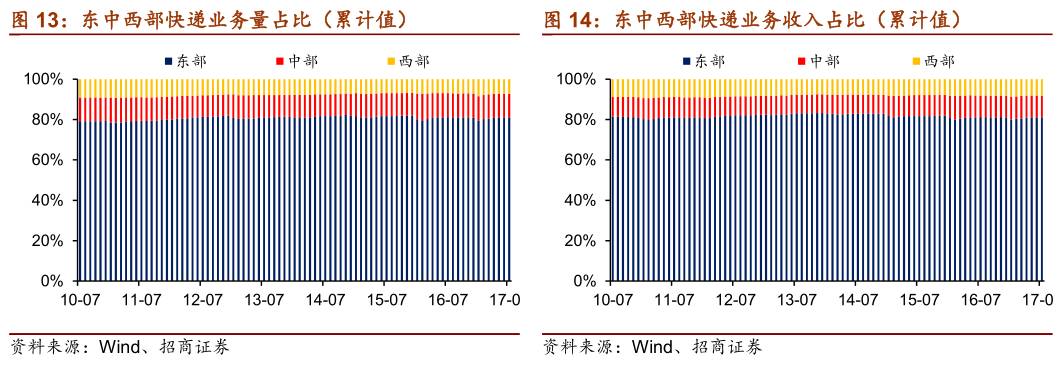

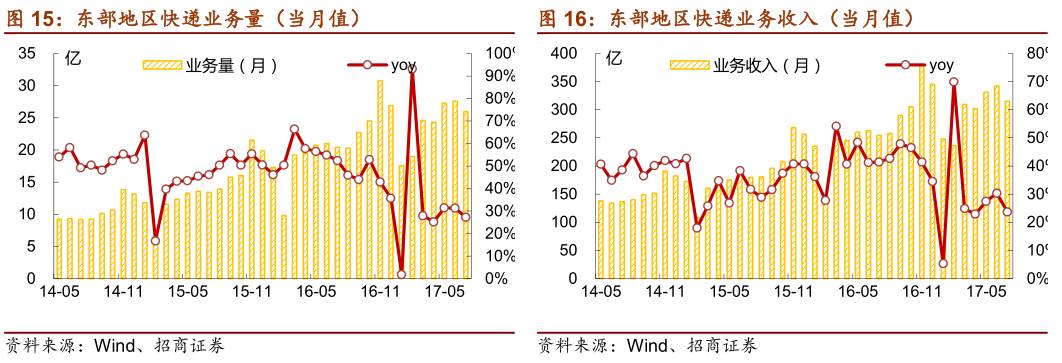

1、业务量和收入占比

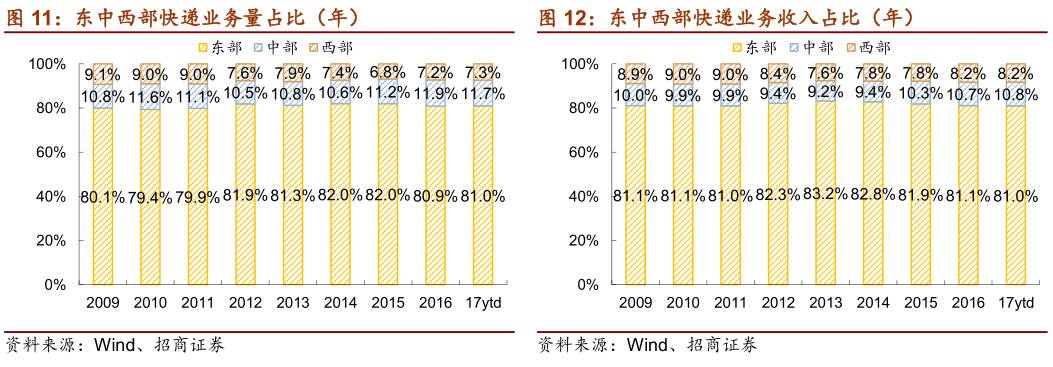

1-7月,东、中、西部地区快递业务量比重分别为81%、11.7%和7.3%,业务收入比重分别为81.0%、10.8%和8.2%。

与去年同期相比,东部地区快递业务量比重下降了0.1个百分点,快递业务收入比重下降了0.1个百分点;中部地区快递业务量比重下降了0.2个百分点,快递业务收入比重上升了0.1个百分点;西部地区快递业务量比重上升了0.1个百分点,快递业务收入基本持平。

2、分区域业务量及增速

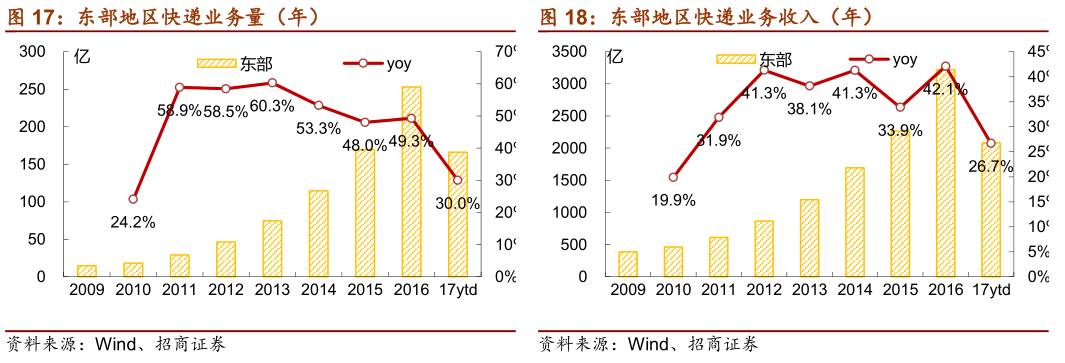

7月,东部地区快递业务量为26.0亿件(+27.2%),业务收入为315.00亿元(+23.7%)。

1-7月,东部地区快递业务量为166.24亿件(+30.0%),业务收入为2084亿元(+26.7%)。

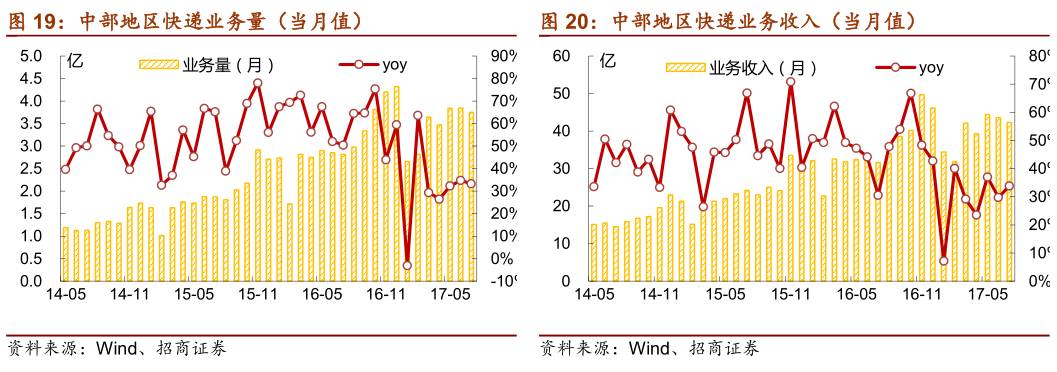

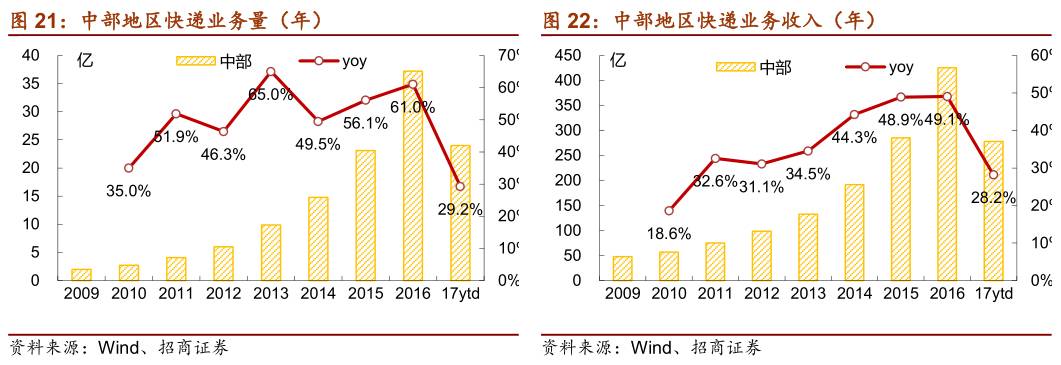

7月,中部地区快递业务量为3.7亿件(+33.3%),业务收入为42.3亿元(+33.9%)。

1-7月,中部地区快递业务量为24.01亿件(+29.2%),业务收入为277.90亿元(+28.2%)。

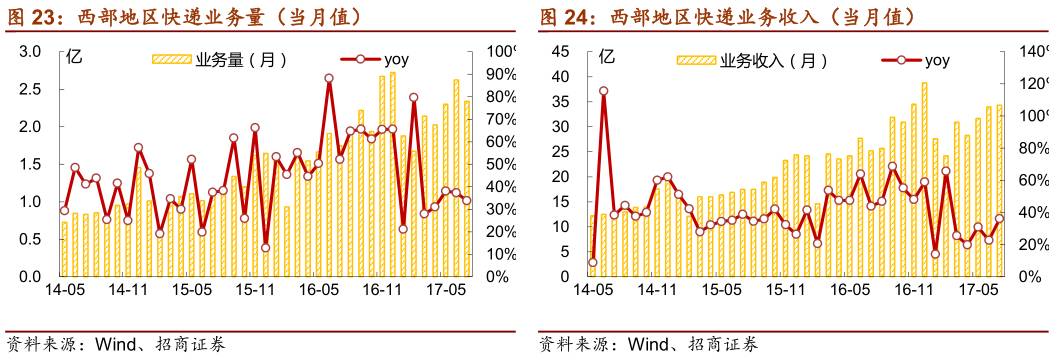

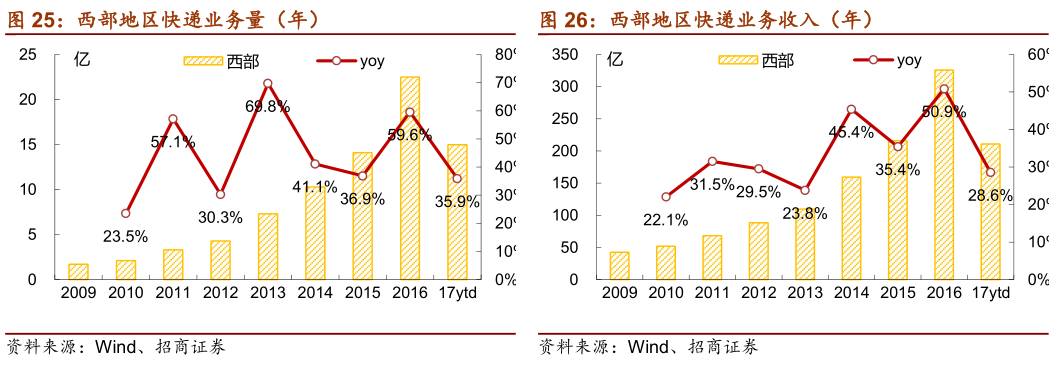

7月,西部地区快递业务量为2.3亿件(+33.9%),业务收入为34.3亿元(+36.1%)。

1-7月,西部地区快递业务量为14.98亿件(+35.9%),业务收入为211亿元(+28.6%)。

3、件均价

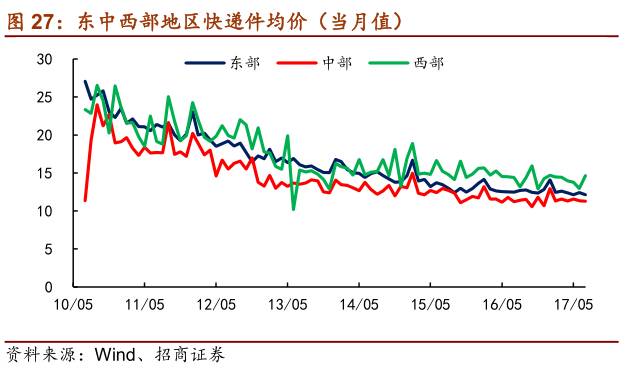

7月,东部地区快递件均价为12.1元(-2.8%),中部地区快递件均价为11.3元(+0.4%),西部地区快递件均价为14.7元(+1.7%)。

四、快递分业务数据分析

1、业务量和收入占比

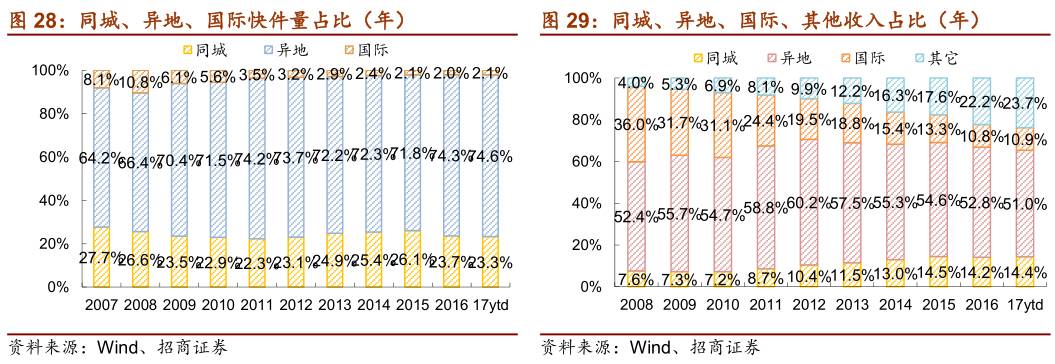

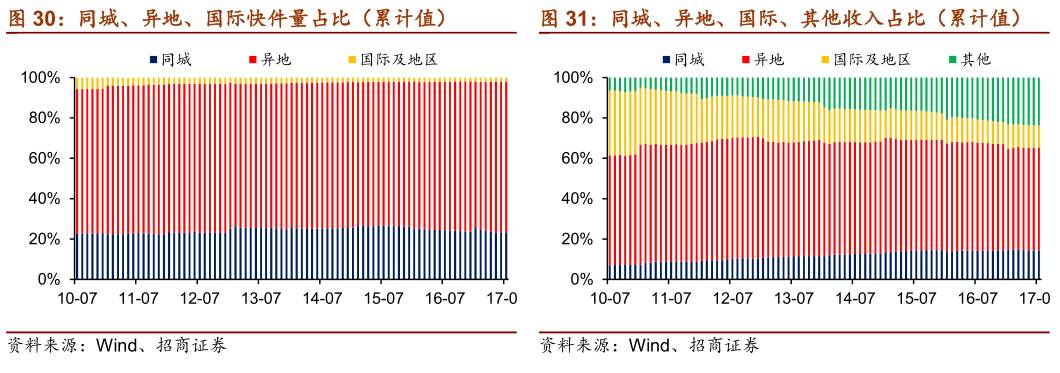

1-7月,同城、异地、国际/港澳台快递业务量分别占全部快递业务量的23.3%、74.6%和2.1%;业务收入分别占全部快递收入的14.4%、51%和10.9%。

与去年同期相比,同城快递业务量的比重下降0.4个百分点,异地快递业务量的比重上升0.3个百分点,国际/港澳台业务量的比重上升0.1个百分点。

2、分业务件量和收入增速

7月,同城快递业务量为7.42亿件(+24.5%),业务收入为58.60亿元(+32.6%)。

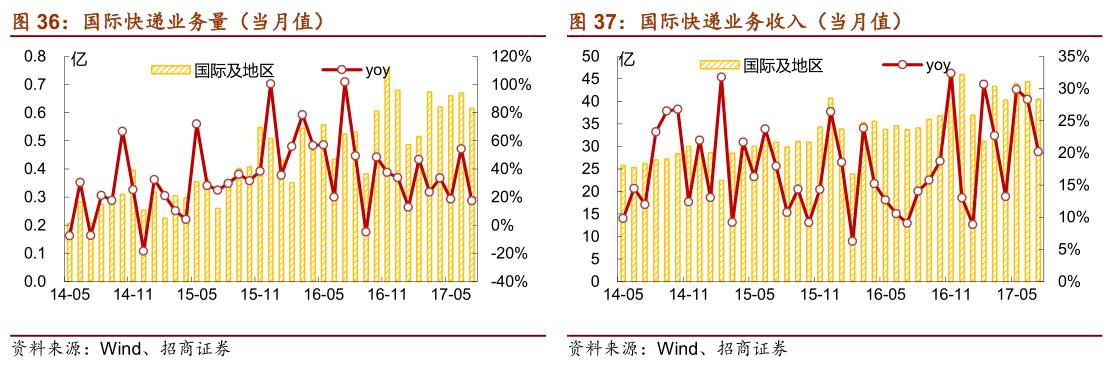

7月,异地快递业务量为24.02亿件(+29.9%),业务收入为199.80亿元(+25.0%)。

7月,国际和地区快递业务量为0.62亿件(+17.3%),国际和地区业务收入为40.5亿元(+20.2%)。

7月,其他快递业务收入为92.9亿元(+26.1%)。

3、件均价跌幅收窄

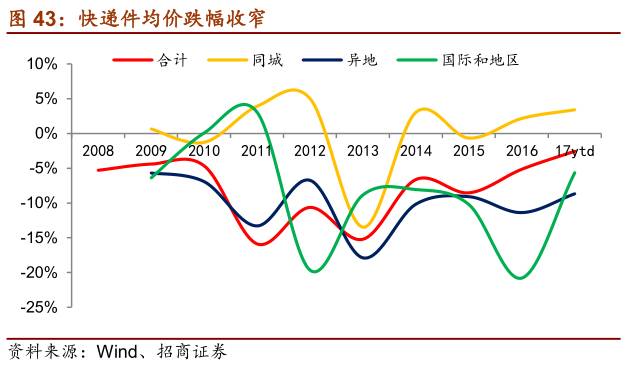

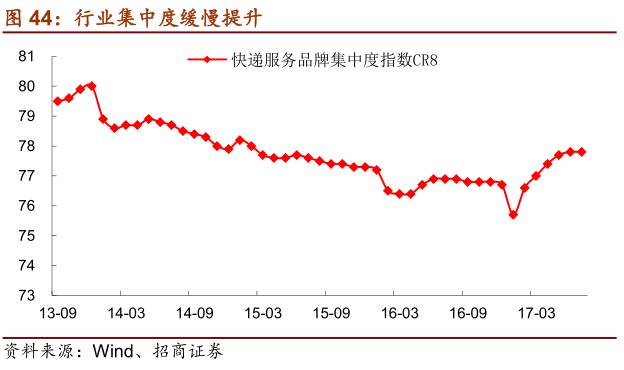

7月,同城快递件均价为7.90元(+6.5%),异地快递件均价为8.32元(-3.8%),国际及地区快递件均价为65.83元(+2.4%),件均其他快递收入为2.90元(-1.8%)。

1-7月,同城快递件均价7.76元(+3.4%),维持前期上涨态势;异地快递8.57元(-8.7%),降幅较16年全年的-11.4%收窄;国际快递65.84元(-5.6%),较16年全年的-19.5%降幅增大。

五、集中度和投诉率

1、集中度持续提升

市场结构继续优化,行业集中度持续提升。1-7月,快递与包裹服务品牌集中度指数CR8为77.8,与6月基本持平。我们认为,随着大型快递企业增速整体高于行业增速,行业集中度缓慢提升,并购整合(如苏宁收购天天快递)将进一步提升行业集中度。

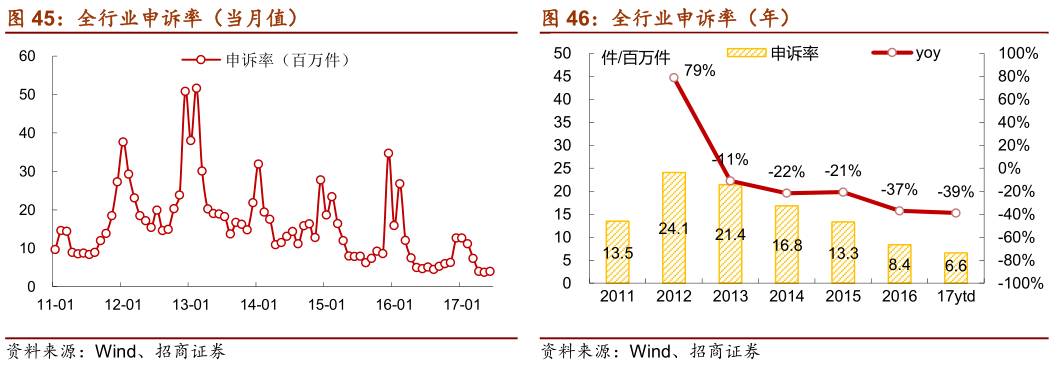

2、服务品质改善,申诉率持续下降

2017年6月,全行业申诉率为3.97件/百万件快递,较2016年6月下降0.68件,申诉率持续下降。

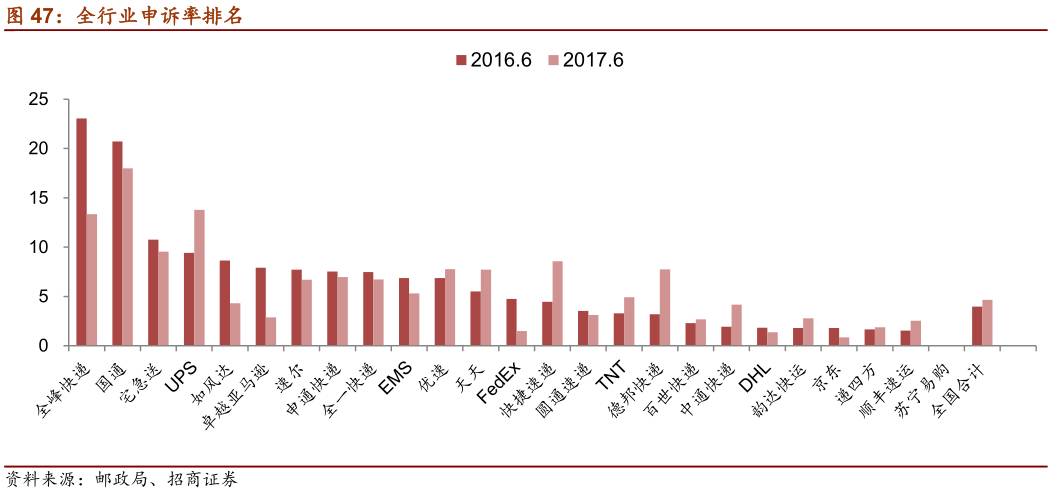

2017年6月,申诉率最高的3家企业是全峰快递、国通快递和宅急送,分别为23.06、20.71和10.77件/百万件;申诉率最低的3家企业是递四方、顺丰速运和苏宁易购,分别为1.65、1.54和0.08件/百万件。

六、市场表现与投资策略

1、个股市场表现

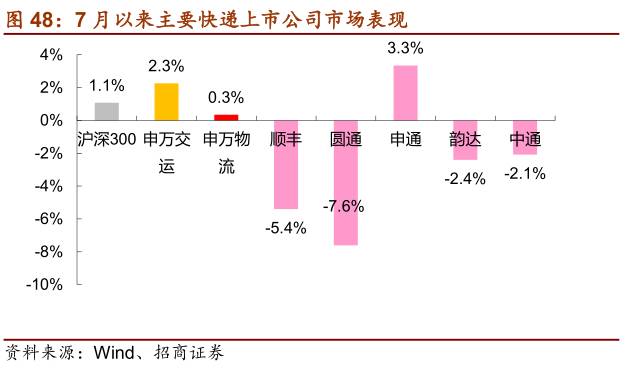

7 月以来,主要快递企业市场表现分化,申通表现良好,顺丰、圆通、韵达和中通跑输沪深 300 指数。

2、投资策略

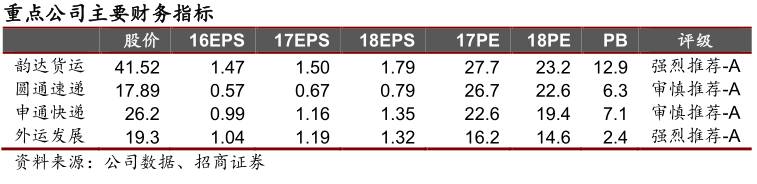

1)推荐外运发展和韵达股份:依据对主要平台电商的分析,我们认为到2020年之前,行业增速在30%左右是大概率事件。当前:A、行业格局持续优化;B、行业上下游还存在巨大空间供优势企业开疆拓土:“打通上下游、拓展产业链、画大同心圆、构建生态圈”;C、传统电商旺季即将到来,阿里和京东定位逐步清晰,又相互竞争促进行业更快速的发展,从股价来看,作为快递上游的阿里和京东股价不断创新高。个股重点推荐:(1)外运发展:低估值+快递影子股+国改预期;(2)韵达股份:估值合理+短期业绩爆发力强+融资布局未来。

2)风险提示:价格战、行业增速不达预期

3、物流行业历史PE Band和PBBand