周一的 A 股,很带劲。

这种带劲,一方面是因为 A 股的普涨行情。主要指数中,表现最差的上证 50 指数也上涨了 0.56%,而表现最好的中证 500 指数涨幅高达 1.69%。具有参考意义的上证指数的成交额也重新回到了 2000 亿元以上。

当然,这种带劲还在于,海通证券的知名策略分析师荀玉根在其最新的研报中喊出了:

上证 50 和中证 100 已经回到 15 年底的高点,呈现了牛市形态

不容易,真的不容易啊。2015 年股灾之后,A 股是一路低迷,不仅是指数表现,更在于市场人气,君不见连曾经最早喊出 A 股 5000 点的任泽平老师都改去关注债市,喊出了著名的那句「 站在债券牛市的前夜 」。

这时候,荀玉根能够喊出 「牛市」 二字,自然是提神啊,无怪乎不少的财经媒体用他的牛市论作为了标题。

当然,我等投资者,切勿不能给媒体的 「标题党」 所干扰。

因为——其实荀玉根的最新研报,其实不是要赞美上证 50 指数等大蓝筹,而是为了揭示新的趋势:

持有 「一」 看好 「三」,重视国改主题。结构上也维持之前判断,震荡市业绩为王,整体偏价值的风格不会变。4-5 月因为金融监管力度大,市场风险偏好回落,出现了漂亮 50 独领风骚的行情,随着市场环境转暖,市场结构有望从「一九」 回到「三七」,从一线蓝筹价值向二线价值成长扩散 。

是的,热点扩散,才是荀玉根要强调的问题。什么是荀玉根眼中的一线和二线?

在另一段描述中,荀玉根给出了指数标的:

市场确实从以上证 50 和中证 100 为代表的一线价值蓝筹股扩散到以沪深 300 和中证 500 为代表的二线价值成长股,整体结构更加均衡。

是的,在荀玉根看来,沪深 300 指数和中证 500 指数都是二线价值成长股的代表,是未来要看好的。

当然,熟悉规模指数的朋友应该知道,沪深 300 指数中是包含中证 100 指数的,所以其实严格来说,荀玉根想说的二线价值成长股,应该是沪深 300 指数中剔除中证 100 指数后的中证 200 指数,再加上中证 500 指数指数。

这一点,其实从我们一开始的规模指数涨幅表中就可以看到,在周一的大涨中,中证 200 指数上涨 1.61%,中证 500 指数上涨 1.69%,的确是最好的两个板块——在对比沪深 300 指数和中证 200 指数,可以明显看出包含大蓝筹的沪深 300 指数相对较弱。

当然,细看荀玉根看好的理由,还是蛮有意思的:

正在决定风格的是: 盈利增速趋势、投资者结构 。市场中一直有种观点—— 流动性(资金面)影响风格,我们认为,这二者关系不大 。最典型的案例是,2013 年资金面相比 12 年偏紧,尤其是 6 月出现「钱荒」,但全年中小创明显表现更好,2017 年以来资金面相比 16 年偏紧,尤其是 4-5 月金融监管加强国债利率快速上升,但过去半年尤其是 4-5 月上证 50 和中证 100 明显表现更好。那么到底什么决定风格呢?中期策略报告我们分析过,是盈利增速趋势和投资者结构。2013 年初 - 15 年中,整体上中小创大幅跑赢中证 100、上证 50,尤其是 2013 年是个转折点,回顾当时盈利增速趋势,创业板指与中证 100 的累计净利同比之差从 13 年 Q1 的 5.3% 一路降至 15 年 Q4 的 - 38.2%。16 年 1 月底以来,中证 100 和上证 50 相对更强,回顾最近 1 年多来盈利增速趋势,中证 100 与创业板指累计净利同比之差从 16 年 Q1 的 - 83.1% 一路升至 17 年 Q1 的 25.1%。

是的,荀玉根是从利润推动的角度去分析这一波上涨的。

如果你记性好的话,应该会记得周六的时候,我引用了徐彪兄的观点,认为在 ROE 下行的过程中,如果出现流动性宽松的局面,可能会出现小票走强的格局。

那么这两个观点是不是矛盾呢?

其实不然。徐彪兄的观点,是站在 ROE 下行期的前提上,其实在徐彪兄的同一篇文章中也强调过:

ROE 在上行,经济在改善的过程中,这个时候出现的股市上涨应该是企业盈利推动的,所以要看基本面。从这个角度我们剖析去年,去年二季度到年底,这一轮的上行靠的是企业盈利的改善,而不是靠流动。

而且,荀玉根和徐彪兄的观点,两者在某一个点上,是可以有机的结合起来的。

哪个点?

中证 500 指数是也!

是的,在荀玉根看来,中证 500 指数属于二线价值成长股,是有利润推动并且热点扩散的受益者。同样是有利润增长的支持,相比超级大蓝筹 A 股比 H 股溢价 25% 的高估,中证 500 指数显然安全边际更高些。

当然,在我一直以来的二八轮动模型中,中证 500 指数是被视为小盘股代表的,长期以来是和沪深 300 指数风格不尽相同的板块——虽然伴随 A 股这些年的不断扩容,新一代的小盘股代表已经被中证 1000 指数所接棒,但是中证 500 指数其实还属于「蓝筹股中的小盘股」。

是的,对于未来中证 500 指数是否能够走强,我是高度关注的。

因为一方面中证 500 指数有利润推动的基本面利好,另一方面又有流动性宽松的潜在推动可能,属于双因素收益的板块。

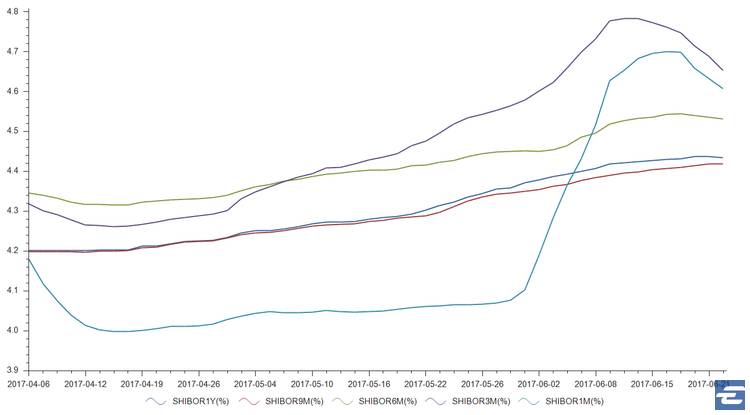

说到流动性,看看下面的上海银行间同业拆放利率 (SHIBOR) 各期限的走势图,可以看到前期飙升最厉害的 1 月和 3 月利率近期都出现了快速的下滑,虽然更长期的 6 月到 1 年期限依然是在高位,但是仔细看,其实除了 1 年期即使上涨之外,6 月和 9 月也是出现了小幅的下滑。

6 月,即将过去,这意味着银行业一年两次的年中年末年关即将过去,是否可以出现流动性的变化,拭目以待。

EarlETF(ID:Seekingbeta_earl)是由张翼轸撰写的原创投资理财微信公众号,是WeMedia自媒体成员之一,WeMedia是自媒体第一联盟,覆盖5000万人群。详情搜索“wemedia2013”