引言

2017年1月17日国务院公布了《关于扩大对外开放积极利用外资若干措施的通知》,其中:“(十三)支持外商投资企业拓宽融资渠道。外商投资企业可以依法依规在主板、中小企业板、创业板上市,在新三板挂牌,以及发行企业债券、公司债券、可转换债券和运用非金融企业债务融资工具进行融资。(国家发展改革委、商务部、人民银行、证监会等按职责分工负责)”。

自2009年发布拟设“国际版”至今,外资企业在华上市的消息就一直没有间断,但时至今日,外资控股并且在大陆上市成功的企业仅东睦股份一家(2004年上交所主板IPO),其他外商控股的上市企业多为港资台资或外籍华人。究其原因,除了政策问题外,境外股东核查、关联交易和同业竞争等仍是外资企业大陆上市不得不面对的问题。本文以台资控股在大陆上市企业作为样本,统计总结其境外股东所在地以及上市时所面临的风险因素,探究外资企业在大陆IPO所可能面临的问题。

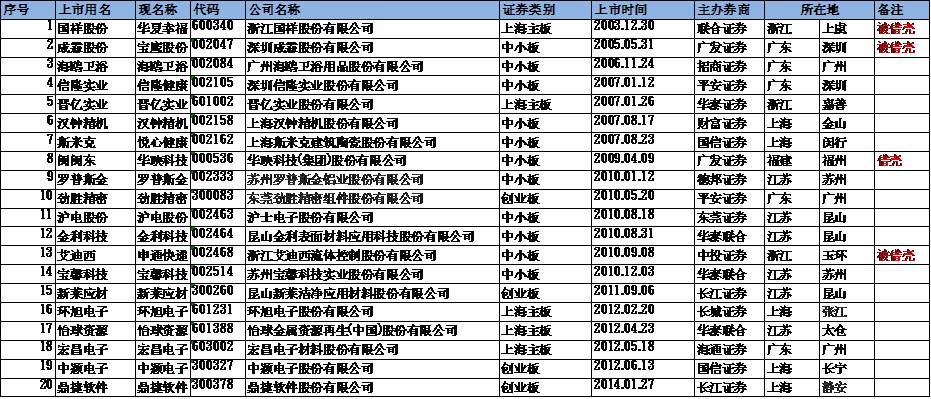

一、台资企业在大陆上市情况统计(截至2016年12月31日)

截至2016年12月31日,台资企业在大陆上市企业一共26家,其中三家已经被其他企业借壳,分别是台资企业上市第一股“国祥股份”、“成霖股份”以及被申通快递借壳的“艾迪西”。(这26家台资企业背后的上市故事同样精彩,后期可以做一个连载)。

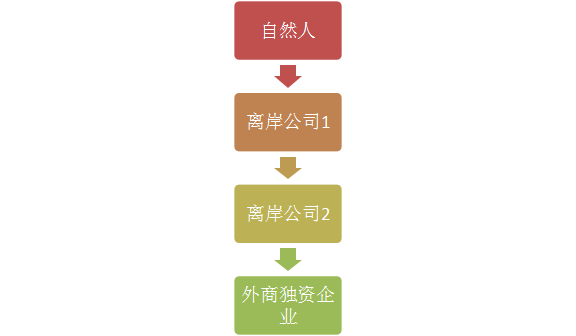

二、台资企业股东所在地(股权架构)

台资企业在大陆投资企业视为外商投资,其股权架构中外资部分有其固有特点,多采用自然人控制离岸公司,并架构多层股权结构最终控制境内外商独资企业,一般表现为:

(由于2012年11月3日-2014年1月长达14个月的IPO暂停,为保持本文的参考性,故在此重点分析2014年后上市的台资企业)。

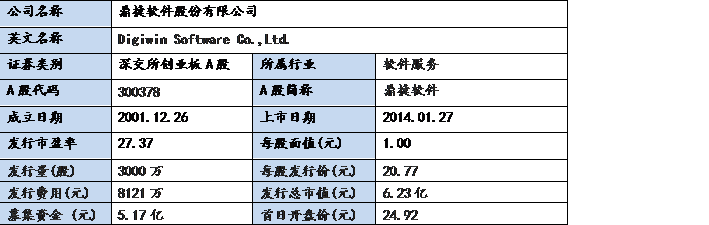

20、鼎捷软件

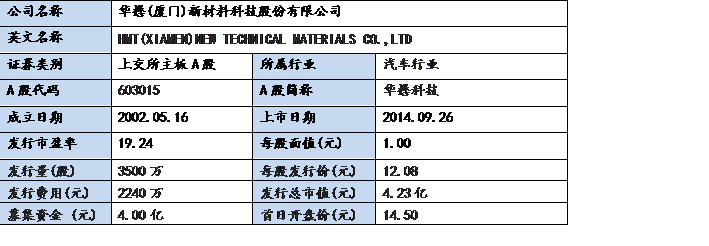

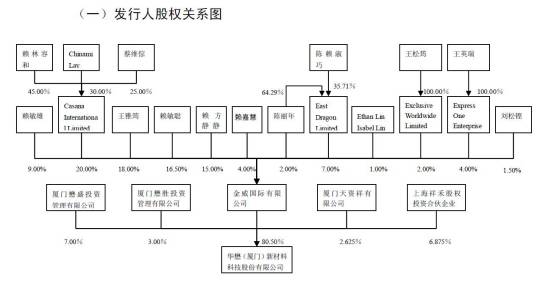

21、华懋科技

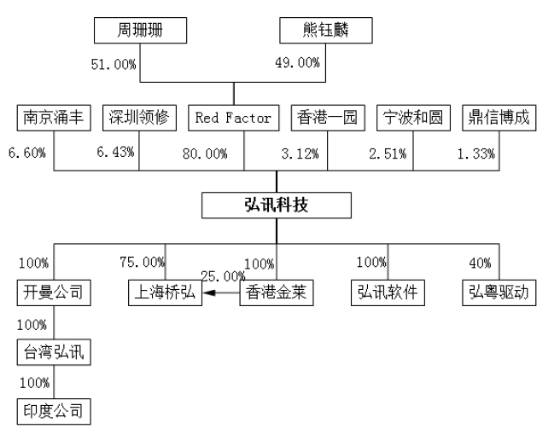

22、弘讯科技

Red Factor注册于英属维尔京群岛,是公司实际控制人。

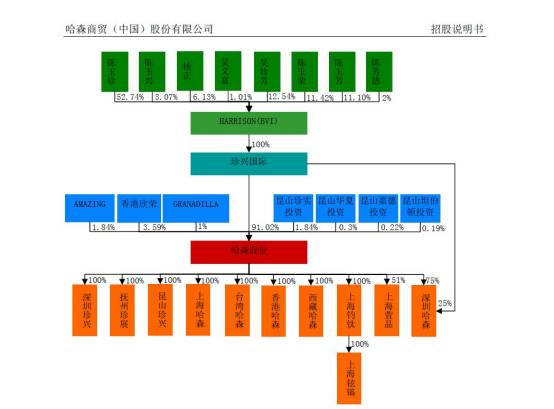

23、哈森股份

本公司共 8 名股东,其中4 名为境外法人股东,4 名为境内法人股东。

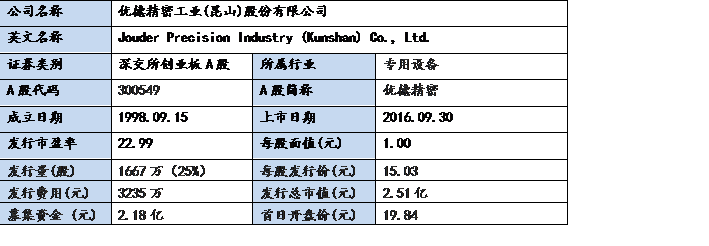

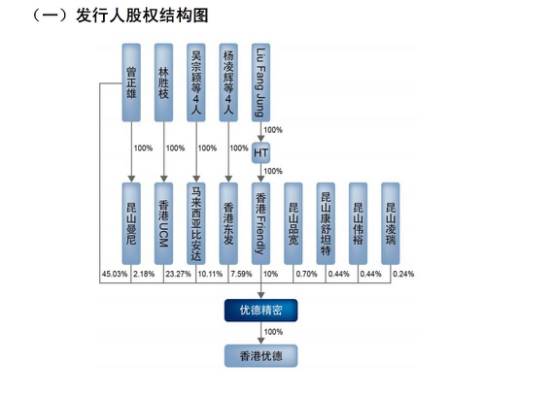

24、优德精密

发行人共十名股东,包括一名自然人股东和九名法人股东。

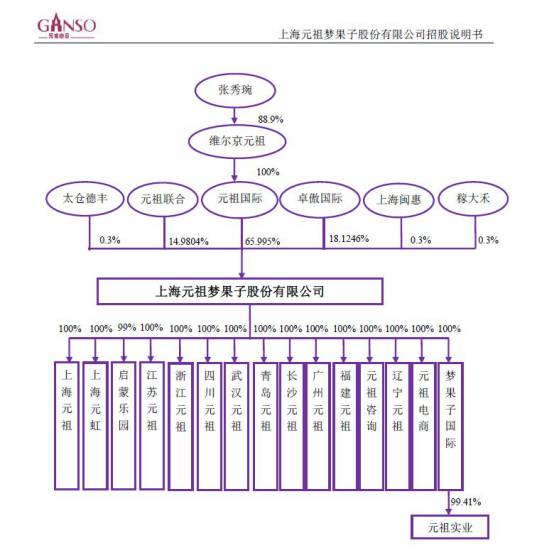

25、元祖股份

本公司发起人为元祖国际、卓傲国际、元祖联合、上海闽惠、稼大禾和太仓德丰。

其他结构例如台湾上市企业分拆控股子公司在大陆上市,例如最近上市的亚翔集成。

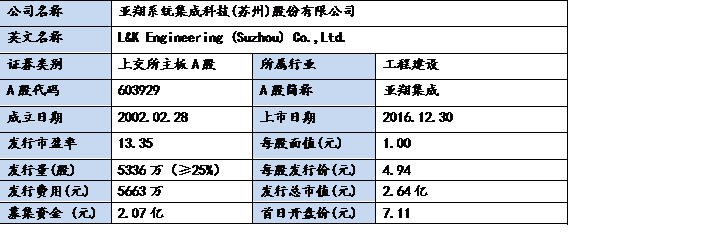

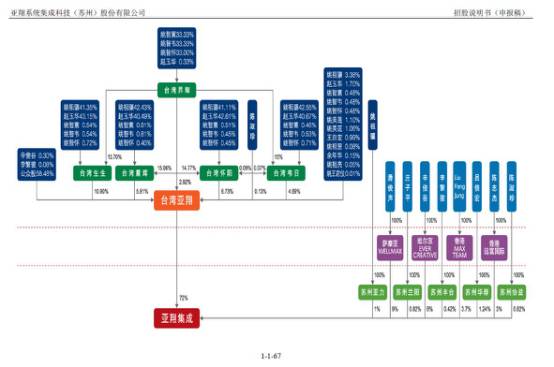

26、亚翔集成

(一)发行人的发起人及主要股东的基本情况

发行人的发起人为台湾亚翔、萨摩亚WELLMAX、维尔京EVER CREATIVE、香港MAX TEAM、香港远富国际5 家外资法人股东和苏州华群、苏州亚力、苏州协益、苏州兰阳、苏州丰合5 家社会法人股东。截至本招股说明书签署日,公司持股5%以上的主要股东为台湾亚翔、萨摩亚WELLMAX 和维尔京EVER CREATIVE,分别持有发行人72%、9%和8%的股权。

三、一般性风险

从各家公司披露的招股说明书来看,台资企业来大陆上市主要面临以下风险因素:

一、 政策变化风险

“《台湾人民与大陆地区人民关系条例》、《在大陆地区从事投资或技术合作许可办法》与《在大陆地区从事投资或技术合作审查原则》针对台湾籍自然人、法人到大陆地区投资的范围加以限制,分为禁止类与一般类,禁止类包括基于国际公约、国防、国家安全需要、重大基础建设及产业发展重要性考虑,禁止前往大陆投资之产品或经营项目。凡不属于禁止类之产品或经营项目,归属为一般类。针对于发行人所处的制鞋行业属于一般类项目,不受上述法规关于投资范围的限制。2010 年6 月29 日,海峡两岸关系协会和财团法人海峡交流基金会签订《海峡两岸经济合作框架协议》,并于2010 年9 月12 日起实施。该协议的目标为:加强和增进海峡两岸之间的经济、贸易和投资合作;促进海峡两岸货物贸易和服务贸易进一步自由化,逐步建立公平、透明、便利的投资及其保障机制;扩大经济合作领域,建立合作机制。尽管目前海峡两岸的经贸合作正在向积极的方向发展,但两岸经济政治环境的变化具有一定的不确定性,如果台湾对大陆地区投资方面的经贸政策发生变化,对在大陆地区投资范围采取较为严格的限制措施,将会对本公司的生产经营产生不利影响。(哈森商贸招股说明书 P1-1-9)“

以上一段话,同样被引用在亚翔系统集成科技(苏州)股份有限公司的招股说明书中(P 1-1-13)。简单来说,就是如果台湾对大陆地区投资方面的法律法规发生变化,对在大陆地区投资范围采取较为严格的限制措施,将会对公司的生产经营产生不利影响。而其中台湾方面扮演关键角色的是台湾经济部投资审议委员会,简称“投审会”。现实案例中,被投审会否决的案例也相当多,例如刚刚过去的2016年,立讯精密下属境外全资子公司 LUXSHARE PRECISION使用自筹资金参与认购台湾上市公司美律实业非公开定向增发普通股 6,300 万股。投资完成后,立讯精密将间接持有美律实业 25.40%的股权,成为其最大单一持股股东。但台湾投审会于 2016 年 6 月 30 日召开第 1135 次委员会议,台湾投审会考量美律实业为台湾地区微电声产业龙头厂商,认为本投资计划可能影响台湾地区未来微电声产业整体发展,依据《大陆地区人民来台许可办法》第 8 条第 2 项第 3 款规定,驳回 LUXSHARE PRECISION 之投资申请。(证券代码:002475 证券简称:立讯精密 公告编号:2016-039)。

小结:不管是大陆来台投资还是台资来大陆投资,投审会的意见都相当重要,主要的依据为《台湾人民与大陆地区人民关系条例》、《在大陆地区从事投资或技术合作许可办法》与《在大陆地区从事投资或技术合作审查原则》。

二、 证券监管风险

如果拟上市主体的控股股东方为台湾地区上市企业,则企业还会面临两地证券监管制度有所差异的风险。

例如16年上市的亚翔集成的控股股东台湾亚翔为台湾上市公司,需要受到台湾相关证券监管机构的监督和管理(亚翔集成招股说明书P 1-1-14)。从反馈意见上来看,证监会主要考量以下方面:核查发行人控股股东的主营业务情况,各板块业务资产、收入、利润情况,设立发行人以来发行人资产、收入、利润在台湾亚翔体系内占比情况;台湾亚翔分拆出发行人到大陆上市是否经过台交所同意、履行的法律程序、是否符合台湾相关法律法规的规定,是否存在纠纷或潜在纠纷;发行人所披露的相关信息与相关主体曾在原上市地披露的信息是否存在差异。

小结:由于中国大陆地区与台湾地区在证券监督管理及信息披露方面存在的固有差异,可能会对公司未来信息披露工作造成一定的不利影响。

三、 同业竞争与关联交易

由于长期以来的“台湾接单、大陆生产、海外销售”这种跨海峡的“前店后厂”模式,台资企业在大陆上市绕不开同业竞争与关联交易这个问题,以下举两个案例:

成霖股份的上市承诺

2005年上市,2013年被借壳的“成霖股份”,公司上市承诺自2001年至2004年,公司销售、采购等经常性关联交易比例逐年降低,产品销售的经常性关联交易比例从2002年的24.54%下降到2003年的19.44%、2004年下降至16.20%,提出:“公司销售方面的关联交易比例规划为:2005年及以后不超过20%。”然而,公司上市之后向关联方销售货物的比例从2006年开始就从未低于20%,该数据在2006年达到20.68%后,2009年已近30%,2011、2012年分别达到了32.51%和34.72%,关联交易难以消除。同时公司招股说明书显示,在2003、2004年,公司向关联方销售产品的毛利率就明显偏低。2003年,成霖股份向关联方销售产品毛利率为15.12%,大大低于当期总体销售的23%;2004年向关联方销售毛利率为16%,与当期总体销售的20.55%也有4.55个百分点的差距。2007年4月16日,深圳证监局出具《关于要求深圳成霖洁具股份有限公司限期整改的通知》,其中明确提出,成霖股份存在“关联交易定价依据不透明”的问题。

亚翔集成的反馈意见

公司控股股东为台湾亚翔,其主营业务包括土建施工、机电安装、洁净工程服务业务,其中洁净室工程及机电安装工程服务业务与公司在表面上“同业竞争”,但实质不构成的原因是:

1、洁净室工程业务具有“不动产”特性;

2、中国大陆地区严格的资质管理有效防止了台湾亚翔在中国大陆与亚翔集成形成竞争;

3、台湾地区法律法规禁止中国大陆企业投资台湾建筑工程行业,同时对建筑工程行业有严格的资质要求,防止了亚翔集成在台湾地区与台湾亚翔形成竞争;

4、协议安排避免潜在的同业竞争问题;

5、下游产业在大陆地区的快速发展使得公司具有充足的市场空间有利于避免潜在的同业竞争;

6、台湾亚翔与发行人相同的业务板块的收入规模、主要业务区域、主要客户与发行人境内客户的关系、台湾亚翔与发行人在业务开拓方面不存在利用共同渠道的情况。

小结:参考以上两个案例,亚翔集成的反馈意见有效解释了其不存在同业竞争,对比成霖股份的承诺,不难看出,由于所处行业不同,商业模式差异等原因,各公司消除同业竞争与关联交易的解释与方式均不相同,但这丝毫不影响解决这两个问题的重要性。