唯品会2Q17总体收入增速持续放缓,其他收入同比高增长挽回总体收入同比增速下滑幅度,得益于活跃用户和用户ARPU的提升,驱动收入超预期增长。

唯品会2Q17总收入达RMB175.2亿,同比增速30.3%,环比增速9.8%,分别高于收入指引和市场预期0.1%和1.6%。总体收入同比增速已经连续第5个季度下滑,本季度得益于第三方物流服务、线上广告等其他业务的高增长减缓了总收入增速降幅,但产品销售业务的增速首次跌破30%。该季度尽管用户人均订单量有所回升,但是依然处于历史较低水平。2Q17季度唯品会新增活跃用户210万,季度活跃用户达到2,810万,环比增长8.1%。季度用户ARPU为623.4元,同比增长6.7%,过去六个季度以来首次实现同比增长。

随着SKU品类的不断扩张,唯品会能够补充更多用户需求,预计活跃用户与ARPU都会有所提升,部分缓解行业竞争加剧带来的增长压力。

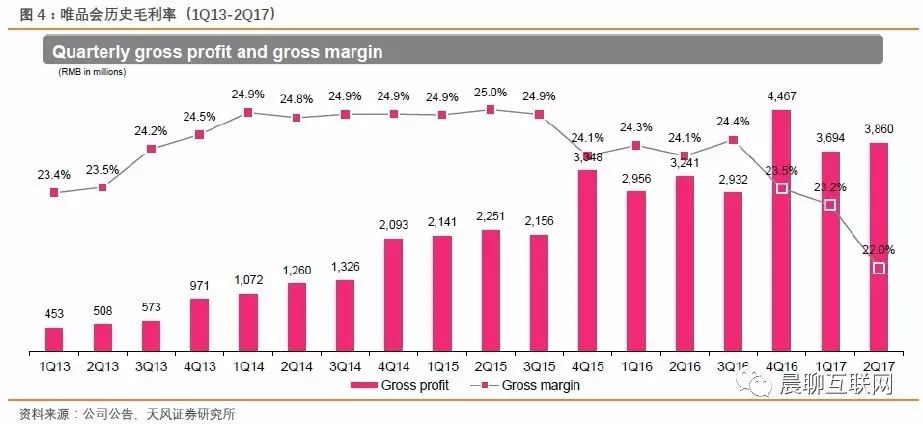

毛利率受公司两次重大促销活动出现下滑,未来为了抢占更多的市场份额会持续进行促销投入,因此短期内毛利率的提升有一定难度。

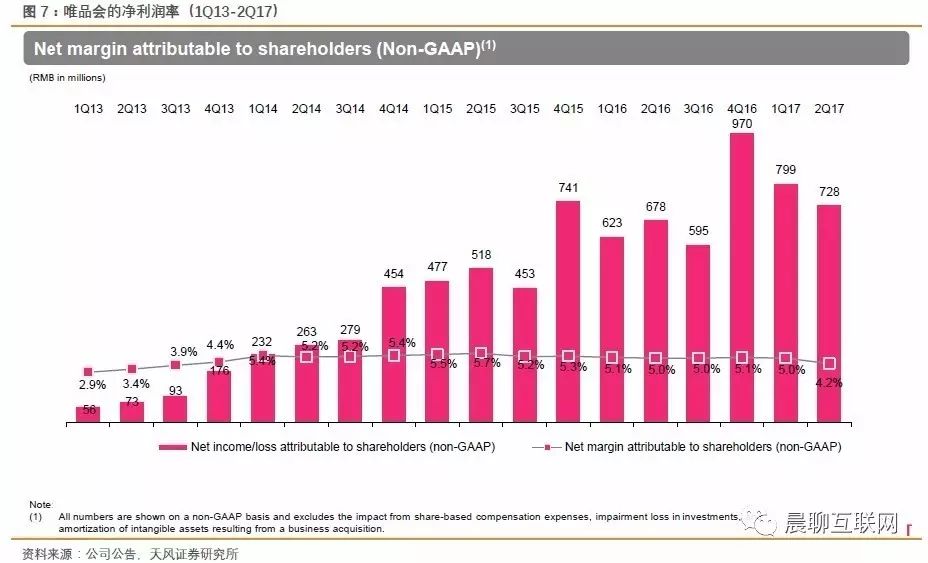

2Q17综合毛利率为22.0%,同比下滑2.1百分点,环比下滑1.2百分点,是从1Q13季度以来的历史最低毛利率;经调整后净利率为4.2%,同比环比均下滑0.8百分点,为2Q14季度以来首次低于5.0%,下降幅度明显。盈利能力的减弱,一方面由于公司在4月份和6月份分别开启了两次非常规模较大的促销活动,以非常低廉的价格吸引消费者,导致毛利率降低;另一方面,由于唯品会不断扩大自建物流规模,推动履约费用率(non-GAAP)上升到近6个季度最高水平所致,2Q17的履约费用率为9.3%,同比上升0.8百分点,环比上升0.4百分点。唯品会从1Q17开始重点放在发展老用户,提升原有用户的质量和粘性,因此在营销费用率(non-GAAP)方面已经连续第4季度持续下降,至2Q17的4.2%,预计未来营销费用率会进一步降低。在管理费用率(non-GAAP)上,剥离互联网金融业务会减少部分管理费用,但管理费用率的降幅有限。得益于营销费用率、研发费用率、管理费用率的改善,本季度经调整后营业利润率同比改善0.4百分点,至18.5%,但费用率的改善难抵毛利率下滑。

未来随着自建物流的完善,相关方面费用投入会不断减少,履约费用率也会随之降低,但由于公司为了抢占更多市场份额会进行较多的促销活动,因此利润率在短期内改善的空间不大。

根据艾瑞咨询提供的数据,1Q17唯品会在中国内地B2C市场份额为3.7%,排名行业第四位。唯品会下一步计划通过不断改善服务质量和用户体验,抢占更多市场份额。

-

2Q17,唯品会在南宁、乌鲁木齐、济南、哈尔滨四个地区增设仓储中心,在原有7个地区的基础上再添4个区域,从而在国内11个区域拥有物流中心,一定程度上提高配送速度。

-

2Q17新增配送员4,000人,总人数达到27,000人,人均发送订单数3,140件环比基本持平,新增700个递送中心,总数达到3,500个,每中心发送订单数24,229件,环比减少-5.9%。

-

2Q17每订单履约成本19.2元,+15.6% YoY,-2.6% QoQ,提升用户体验和配送速度增加了成本。

-

2Q17客单价为239.6元,+13.0% YoY,-8.8% QoQ,同比增长主要来自于公司不断提升用户满意度,增加SKU满足用户的补充性需求,从而提高用户ARPU导致,环比下跌主要是由于本季度两次大促销导致,预计未来客单价会有回升。

公司3季度收入指引保守,行业竞争加剧导致公司成长压力增加。16年收入增速从40%+下降到30%+,17年则将从30%+下降到20%+。公司3Q17收入指引在149-154亿之间,同比增速24.2%-25.2%,环比增速-12%到-12.4%,与市场预测基本持平。

估值:

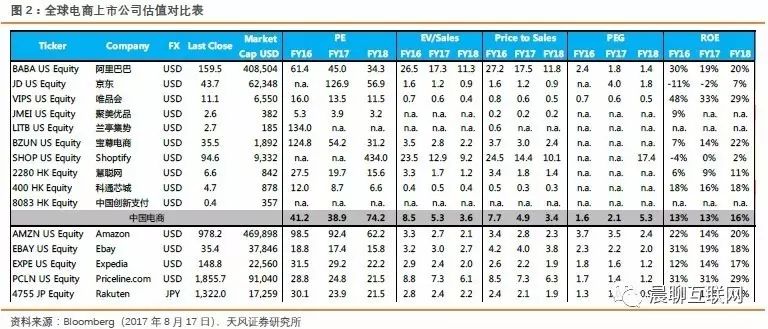

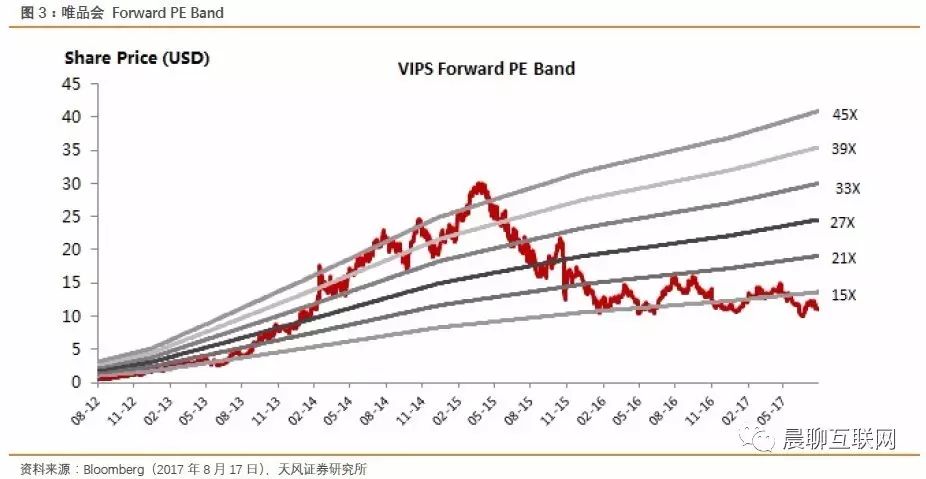

当前市值对应FY17年P/E为13.8x,FY17的P/E估值低于中国海外电商上市公司平均值64.5%,跌破公司历史估值区间Forward PE 15x-45x的下限,同时FY17的PEG为0.60,表明公司成长性较好。考虑2Q17持有的现金及现金等价物和持有至到期日投资共45.4亿元,估值有吸引力,但承受收入增速放缓与毛利率下行的压力。

-

新客获取成本(Customer acquisition cost,non-GAAP basis):

受益于丰富的促销活动,活跃用户再次上升,至2,810万,新客获取成本为RMB353.2元,同比增长75.9%,主要是季度波动所致。从历史表现来看,每年新客获取成本比较稳定,2015年123.2元,2016年113.8元。

-

经调整后(non-GAAP,公司标准)运营利润:

2Q17为RMB8.9亿,+6.0% YoY,-11.6% QoQ;经调整后运营利润率为5.1%,同比下滑1.1百分点,环比下滑1.2百分点。

-

税率:

2Q17税率为31.0%,同比上升9百分点,环比上升8.2百分点,为公司1Q14以来最高税率。

-

经调整后(non-GAAP)净利润:

2Q17实现盈利RMB7.3亿元,+7.5% YoY,-8.9% QoQ,低于市场预期9.8%;2Q17利润率为4.2%,同比环比皆下滑0.8百分点,低于市场预期0.6百分点。

-

经调整后每ADS收益(non-GAAP,公司标准):

2Q17为RMB1.18元,弱于市场预期9.0%。

-

收入指引:

3Q17E收入指引区间RMB149亿-154亿,同比增长24.2%-25.2%,环比下降12.0%-12.4%,中值高于市场预期大致持平。从历史上看,行业特性使然三季度一般是唯品会收入最差的一个季度。

-

现金及现金等价物:

2Q17为RMB41.5亿,限制性现金RMB0.5亿,持有至到期日投资有RMB3.43亿,总计RMB45.4亿。