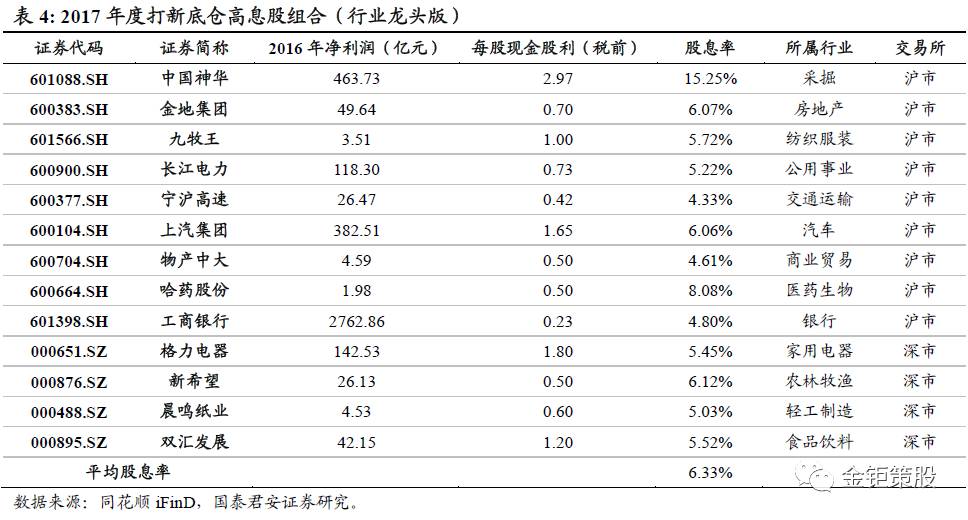

未来打新基金风险将来源于底仓波动,根据最新年报我们筛选了13只高息股作为2017年打新底仓配置。

年初以来A类平均每只新股收益超7万元:2017年以来一共发行15批新股,合计158家新股,合计发行规模790亿元,平均单只5亿。其中网下新股一共116个,网下占全部新股比例约73.4%。其中沪市66家占网下比例57%,深市50家占网下比例43%,沪市个股数量相对较多。截止到5月3日,上市新股112家中已有84只新股开板,其中网下新股开板77只。若按全部打满计算,A、B、C类投资者合计收益分别为553.91万元、506.53万元、141.79万元,对应单只新股收益7.19万元、6.58万元和1.84万元,如果按照全年350只网下的速度来预估发行量,预期A、B、C类账户收益分别为2517万元、2303万元和644万元。

沪深两市打新收益有差别,沪市总体略占优势:截止到5月3日网下开板新股共77只,其中沪市40只,深市37只。沪市平均破板涨幅为273.04%,按全部打满计算,A、B、C类投资者绝对收益分别为294.43万元、266.55万元和81.38万元,沪市单只新股收益7.36万元、6.66万元、2.03万元;深市平均破板涨幅为365.99%,按全部打满计算,A、B、C类投资者绝对收益分别为259.48万元、239.97万元和60.41万元,深市单只新股收益7.01万元、6.49万元、1.63万元。沪市破板涨幅小但是募资规模更大导致获配股数较多,同时网上直接定价的沪市新股较少,如果从每只新股的平均收益来看二者区别不大。

打新基金底仓求稳健,推荐高息股组合:打新基金持有底仓的目的在于获得打新的增强收益,在目前双边打新市场合计1.2亿的底仓要求下,如果是5亿规模的打新基金,股票占比已经超过20%,如果底仓的波动过大,将显著影响打新增强收益。为达到在行业间分散风险的目的,避免打新底仓过度集中于某一行业,,我们筛选了股息率超过4.3%的个股,并且从中挑选出行业内股息率最高并且净利润规模较大的1只股票代表该行业,由此共筛选出13只股票,分布在不同行业,相对分散风险。这些个股多数为行业龙头或者相较同行业绩十分稳健,其中沪市9只、深市4只,平均股息率为6.33%。

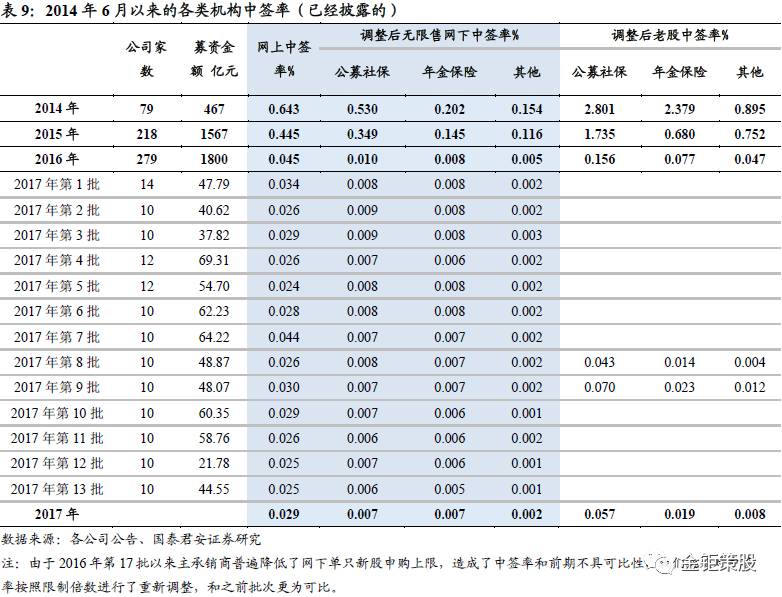

打新账户数量攀升,中签率继续下探:2017年第14批最新的A、B、C类投资者平均中签率分别为0.0328%、0.0252%和0.0074%;调整后中签率为0.0063%、0.0048%和0.0014%。中签率比前值略有下滑,主要是由于近期门槛稳定,参与打新账户数量持续攀升,在6000万门槛下A类账户已经稳定超过1400个,B类超过330个,C类超过3300个。由于越来越多AB类小型权益账户意识到打新增强收益明显(2亿规模可增强10%以上),预估参与打新的账户数量还将继续攀升。

2017年以来一共发行15批新股,合计158家新股,合计发行规模790亿元,平均单只5亿。其中网下新股一共116个,网下占全部新股比例约73.4%。其中沪市66家占网下比例57%,深市50家占网下比例43%,沪市个股有相对优势。截止到5月3日,上市新股112家中已有84只新股开板,其中网下新股开板77只。若按全部打满计算,A、B、C类投资者合计收益分别为553.91万元、506.53万元、141.79万元,对应单只新股收益7.19万元、6.58万元和1.84万元,如果按照全年350只网下的速度来预估发行量,预期A、B、C类账户收益分别为2517万元、2303万元和644万元。

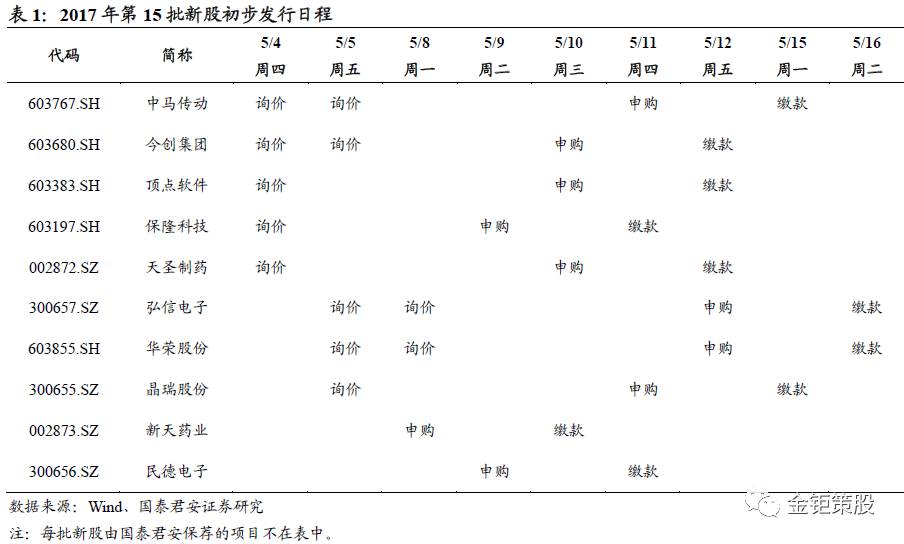

本周上会企业15家,审核明显提速。截止2017年4月27日,证监会公布的排队等待过会新股数量中上交所254家,深交所中小板86家,深交所创业板203家,合计543家,等待过会企业数量较前期减少。截止报告日,审核通过尚未发行的新股有38家,其中主板15家,其余均为中小板和创业板个股。大部分新股过会一个月之内即可拿到发行批文,发行效率提升。

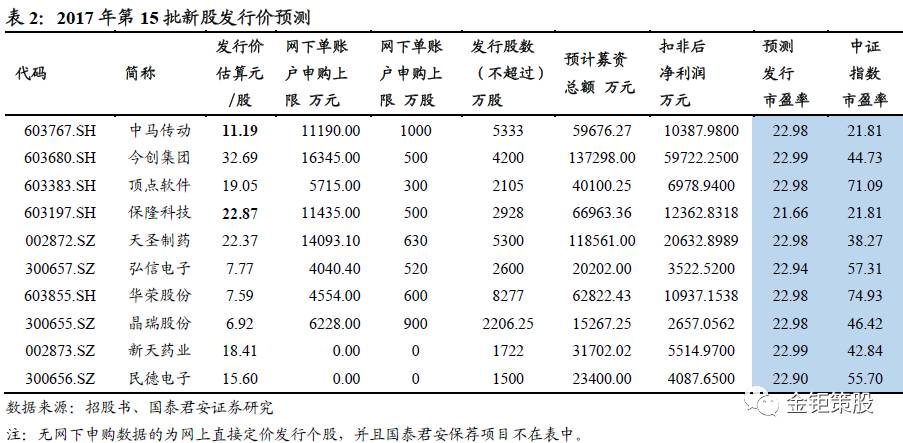

今年以来大多数新股均采用了拟募资金额和各项费用之后除以发行股数计算,在老股转让上需要重新计算流通部分的新发股份,价格计算略有差异,同时今年以来虽屡有新股超行业市盈率发行(需推迟三周),但是极少有新股超过23倍的市盈率红线。如果涉及到行业PE估值低于最新一期净资产价格,则以每股净资产价格为准(银行等国有企业),比如之前的新股白银有色就出现了因为按照每股净资产发行而超过了23倍红线的极端情况。

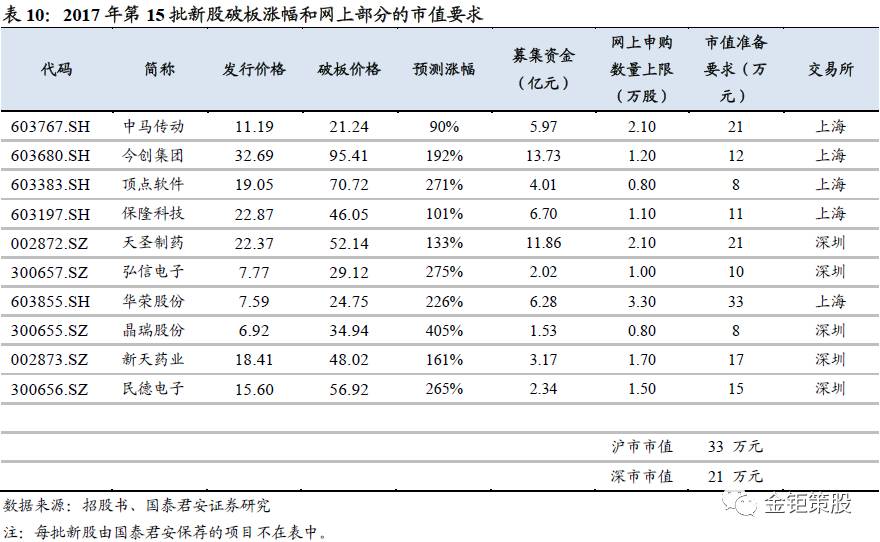

本批新股中有2只新股根据募投倒算的价格超过了行业市盈率,考虑到之前一批的秦安股份和雷迪克都出现了超过行业市盈率而人为下调发行价格的情况。由于每年5月开始中证指数公司的市盈率采用最新一年年报净利润数据计算,而16年行业净利润同比上升,导致5月2日的行业市盈率和4月28日(前后两个相邻交易日)出现了明显的差异,使得滚动一个月的行业平均市盈率也出现了下滑,即原先根据募投和费用计算的价格对应的PE超过了行业市盈率,面临推迟三周的风险,发行人出于不愿意延后三周的考虑而降低了发行价格,按照数量优先和时间优先的原则剔除了非满额申购账户和较晚申购账户。在此我们依然建议投资者尽量在第一时间参与新股的询价申购,以免出现黑天鹅情况时被时间优先原则给被动剔除。我们预估其中保隆科技的发行价格将会下修,以避免出现延后三周的情况。

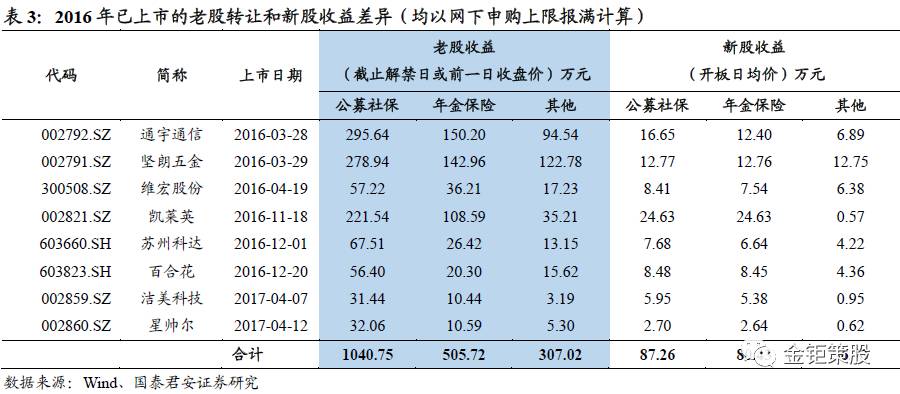

从我们历史统计数据来看,如果年初就参与所有老股的配售,截止到近期的收盘价,总体申购收益差异在5~10倍。预期未来的老股配售将成为稀缺资源,如果未来新股发行中还有老股转让,即使新老收益差距缩小,但老股部分的绝对收益依然可观,我们仍建议积极参与老股转让部分。

打新基金底仓求稳健,推荐高股息率股票组合。对于打新基金底仓的选择,我们首先推荐高股息率的股票组合,因为打新基金持有底仓的目的在于获得打新的增强收益,在目前双边打新市场合计1.2亿的底仓要求下,如果是5亿规模的打新基金,股票占比已经超过20%,如果底仓的波动过大,将显著影响打新增强收益,打新基金的股票底仓管理水平越来越重要。

在底仓构建上我们依然推荐高股息率个股作为底仓,主要基于以下考虑:(1)业绩稳健,抵抗经济周期能力强:高股息率个股一般具有比较稳定的业绩,不少个股处于所在行业的龙头位置,在经济下滑或行业不景气时仍然有业绩保证;(2)获取高股息收入:高股息率带来高分红预期,即使在股价下跌时,预期的高分红收入也能带来相对的安全边际。总的来说,高股息率个股具有一定的防御性,更能有效抵御市场不利波动带来的影响,保证打新底仓资金的相对安全,降低打新底仓的负收益贡献。

组合初步筛选:截至2017年4月30日,所有A股上市公司已披露2016年年报并公布2016年度利润分配方案,根据上市公司2016年度每股现金分红金额与2017年4月28日的收盘价,我们计算出每家公司的股息率,剔除2016年亏损个股和部分业绩大幅波动的个股,设定业绩股息率高于4.3%的标准,可以得到近30家具有较高股息率的个股。

寻找行业中股息率最高或利润规模最大的龙头个股。为达到在行业间分散风险的目的,避免打新底仓过度集中于某一行业,我们从上述26只股票所在的各个行业中挑选出行业内股息率最高并且净利润规模较大的1只股票代表该行业,由此共筛选出13只股票,分布在13个不同行业,相对分散风险。最后高息股组合中沪市9只、深市4只,平均股息率为6.33%。

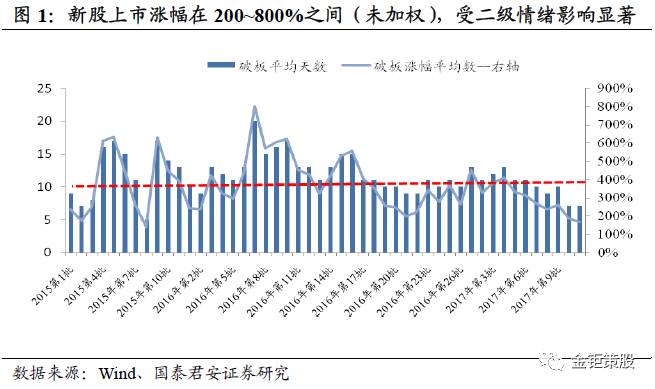

4.1 新股涨幅:二级走弱,带来近期涨幅回落明显

历史上新股涨幅主要受到二级市场波动较为明显,每批涨幅差距较大,2017年1月新股平均开板涨幅从最高峰的800%降到了200%附近(历史上极端低迷的市场条件下涨幅平均在150%~200%附近),而2~3月份以来新股走势回暖,平均开板涨幅重回300~400%区间,基本持平2016年平均水平。而最近市场监管次新股炒作趋严,二级走势趋弱,带来次新股短期开板涨幅降到180%附近,接近历史极端低值,我们认为新股开板涨幅本身有着明显的周期性特征,短期涨幅下滑无需担忧过多。但是未来随着新股持续发行,壳资源的稀缺性逐渐降低,溢价空间可能长期收缩。

2015年以来次新股明显存在周期波动特征,从统计数据来看,最小开板流通市值在8亿、总市值30亿出头即为次新股的底部区域,而最小开板流通市值14亿,总市值60亿即为次新股的相对高位。当前最小开板总市值指标在30亿附近,已经从前期高位调整了22%,我们认为次新股短期风险已经相对释放。

4.2 小规模AB类账户打新增强收益明显

截止至2017年5月3日,一共发行158家批文,上市112家,已有84只新股开板(其中网下新股开板77只),按全部打满计算A、B、C类投资者每只新股平均收益分别为7.19万元、6.58万元和1.84万元,如果按照全年350只网下的速度来预估发行量,则年化收益率=绝对收益额*350/77/产品规模。目前打新增强收益仍是账户规模越小增强越明显,A、B、C类投资者如果维持2亿规模参与打新则对应的年化打新增强收益分别可达到10.82%、11.51%和2.83%。C类总体打新收益偏低,目前年化收益率已经降至5%之内。

由于只保留6000万底仓去参与打新是理论中的理想情况(未考虑任何底仓波动和赎回变化),我们认为只留单边市场6000万股票市值参与打新的假设在实际中很难实现,导致测算的1.2亿规模申购收益率虚高,不建议做为实际配置参考,仅做数据测算之用。

另外根据我们测算,如果只申购单边沪市,同样申购规模的收益率将比申购单边深市多2~3个点。同样6000万底仓测算的收益相对难以实现,仅做数据测算参考,不作为实际操作建议。

截至2017年5月3日,2017年网下配售新股共77家开板,平均破板涨幅约317.70%,沪市平均破板涨幅为273.04%,按全部打满计算的A、B、C类投资者绝对收益分别为294.43万元、266.55万元和81.38万元,沪市单只新股收益7.36万元、6.66万元、2.03万元;深市平均破板涨幅为365.99%,按全部打满计算的A、B、C类投资者绝对收益分别为259.48万元、239.97万元和60.41万元,深市单只新股收益7.01万元、6.49万元、1.63万元。沪市破板涨幅小但是募资规模更大导致获配股数较多,最后从每只新股的平均收益来看二者区别不大。

由于近期市场监管次新股炒作,导致近期次新股开板涨幅回落到180%附近。按全部打满计算A、B、C类投资者每只新股平均收益分别为7.19万元、6.58万元和1.84万元。如果按照全年350只网下的速度来预估发行量,预期A、B、C类账户收益分别为2517万元、2303万元和644万元。

2017年第14批最新的A、B、C类投资者平均中签率分别为0.0328%、0.0252%和0.0074%;调整后中签率为0.0063%、0.0048%和0.0014%。中签率比前值略有下滑,主要是由于近期门槛稳定,参与打新账户数量持续攀升,在6000万门槛下A类账户已经稳定超过1400个,B类超过330个,C类超过3300个。由于越来越多AB类小型权益账户意识到打新增强收益明显(2亿规模可增强10%以上),预估参与打新的账户数量还将继续攀升。

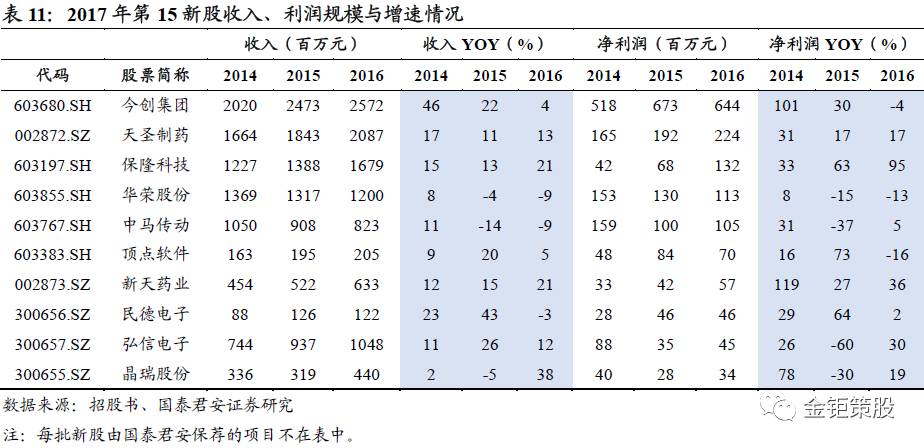

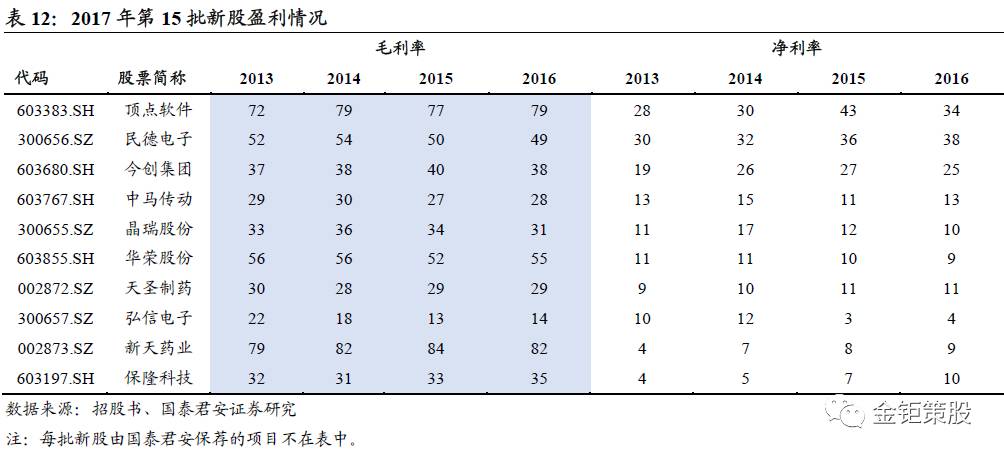

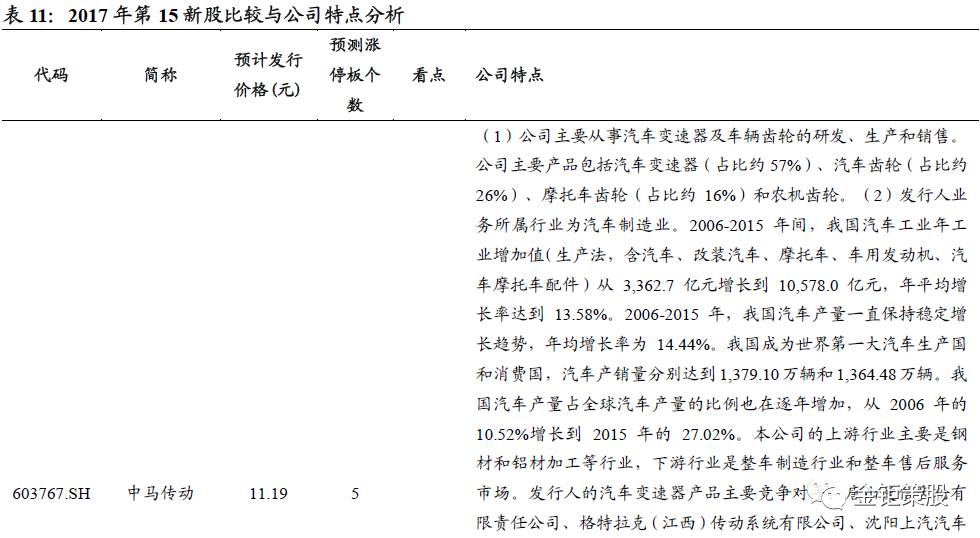

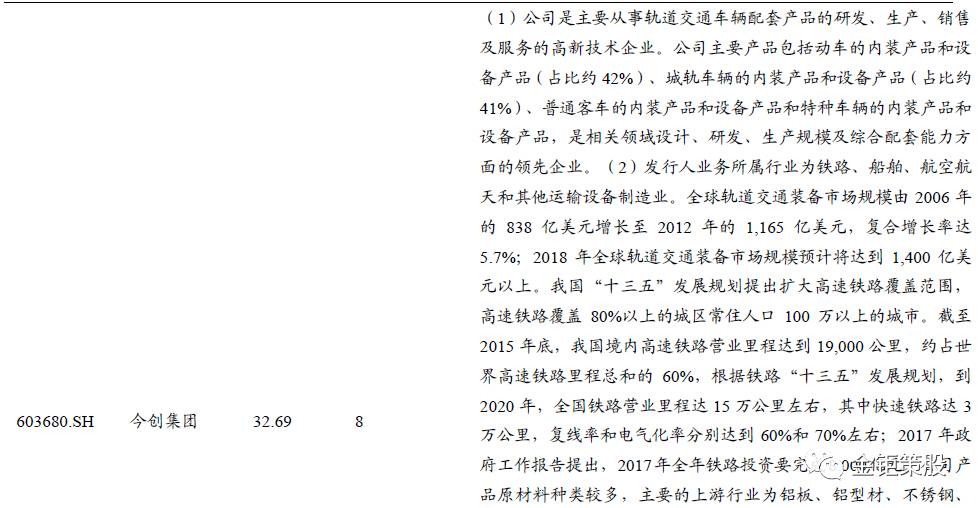

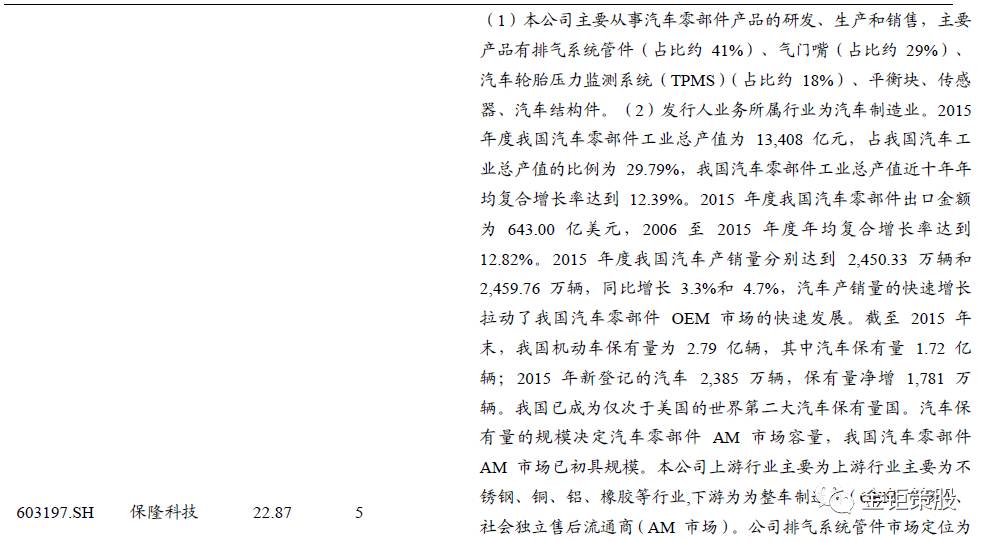

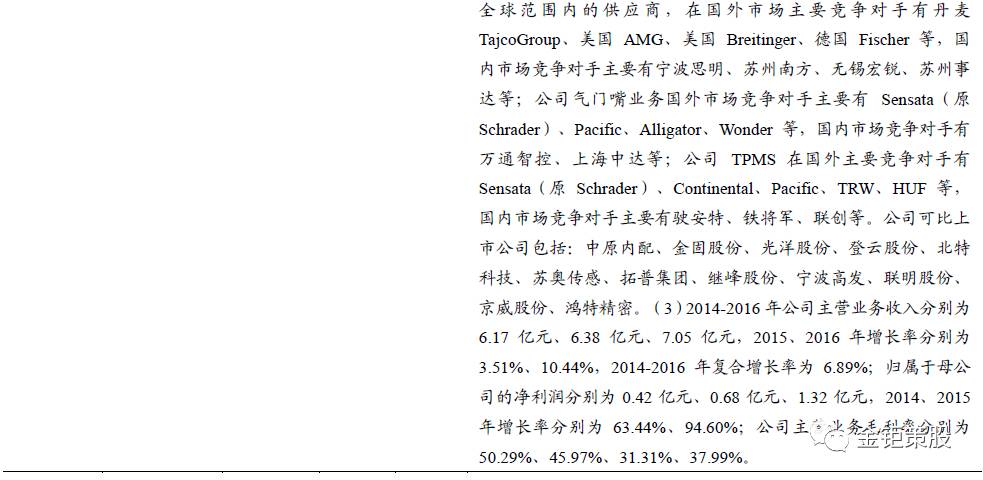

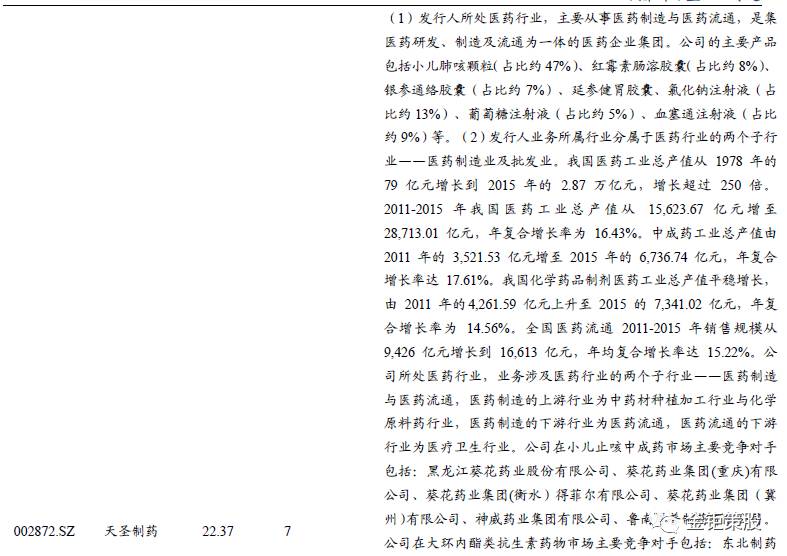

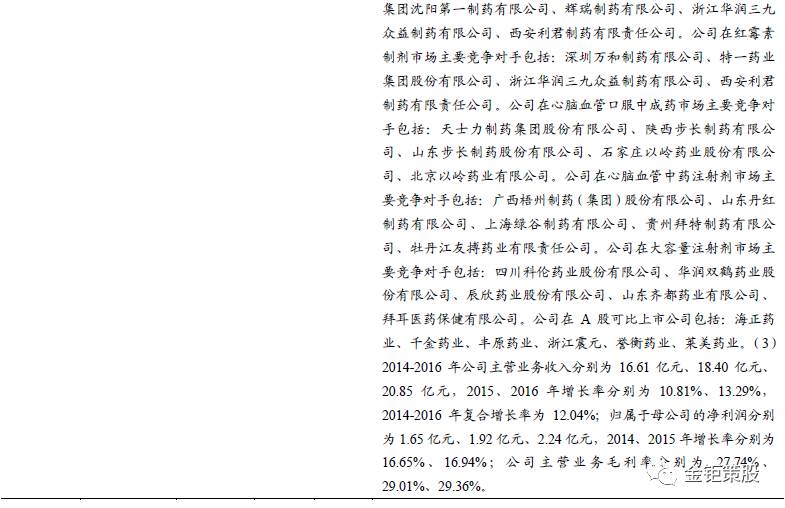

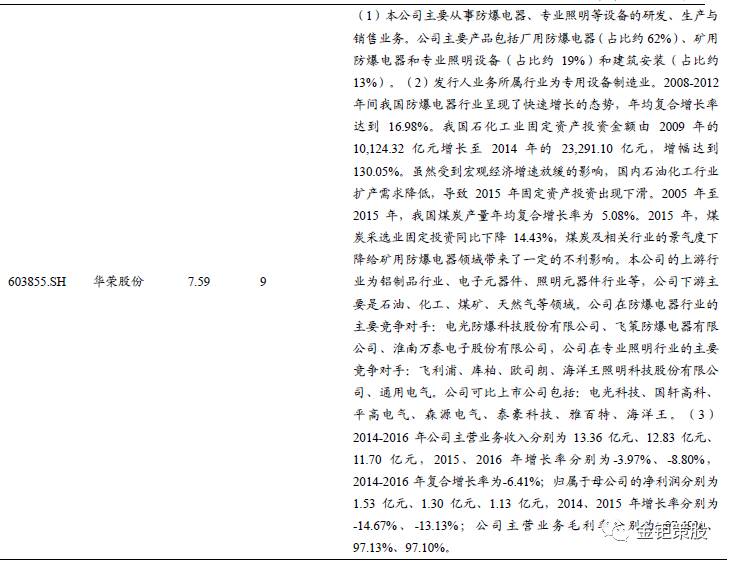

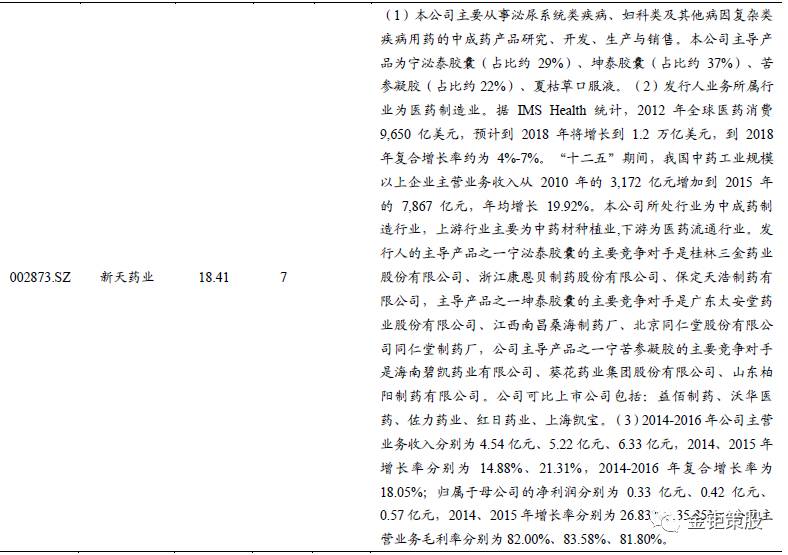

在本批新股中收入三年复合增速靠前的有:今创集团、天圣制药和保隆科技。

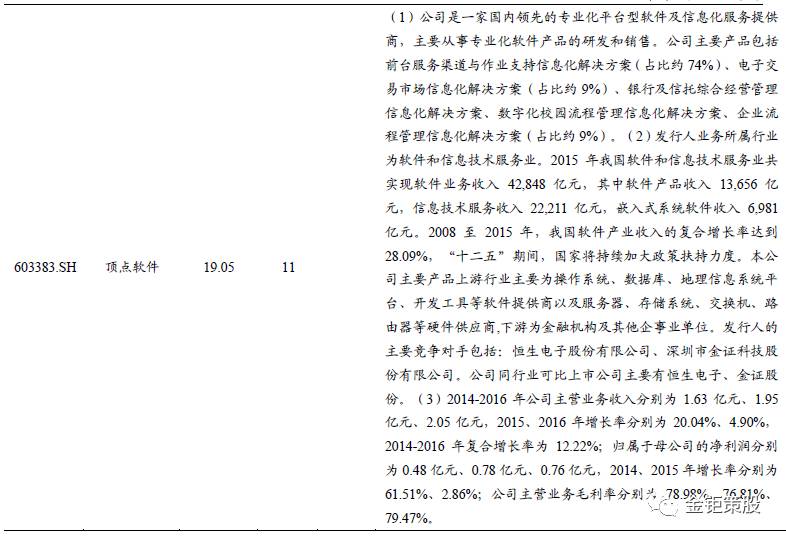

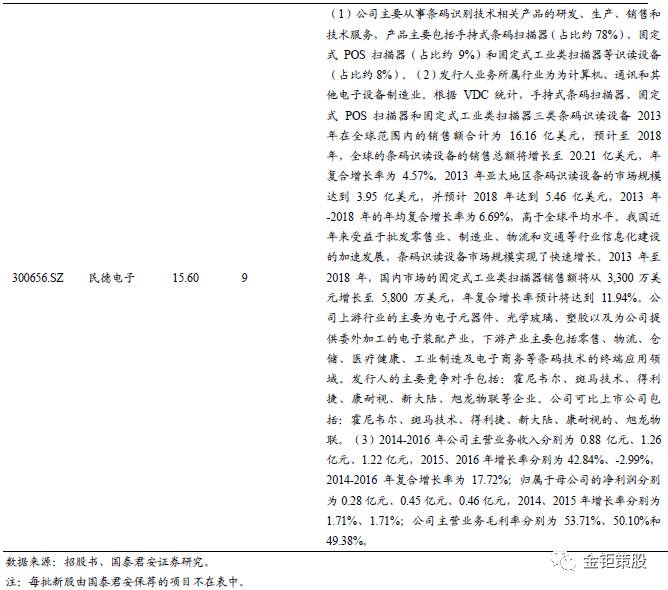

在本批新股中盈利情况靠前的有:顶点软件、民德电子和今创集团。

我们为本批新股中值得后续跟踪的标的有弘信电子。

弘信电子:(1)公司主营业务为挠性印制电路板(FPC)的研发、制造和销售。公司主要产品包括FPC(占比约77%)、背光板(占比约14%)和刚挠结合板(占比约7%)。(2)发行人业务所属行业为电子制造业。截至 2015 年,全球 FPC 市场约 118.42 亿美元,占 PCB 的比重上升至 20.55%。到 2017 年世界 PCB 总产值预计将达到 657 亿美元,其中 FPC 产值将达到 157亿美元,在 PCB 产值的比重进一步上升到 23.90%,成为 PCB 行业中增长最快的子行业。2006 年以来,中国 FPC 生产总值虽然个别年份增长放缓甚至降低,但整体呈现上升态势,2015 年中国 FPC 产值达 353.22 亿元,9 年间的复合增长率为 9.48%。中国大陆地区 FPC 产值不断上升,占比已接近全球 FPC 产值的 50%。本公司上游行业主要为原材料供应商,下游为电子产品制造商。公司国内主要的竞争对手为深圳精诚达、珠海元盛、深圳市三徳冠精密电路有限公司、深圳市景旺电子股份有限公司、上达电子(深圳)股份有限公司,公司台湾主要竞争对手有臻鼎、嘉联益、毅嘉和Inter-FLex。鉴于目前国内 A 股市场尚无专业从事 FPC 生产制造的上市公司,招股说明书选取了新三板挂牌公司(上达电子)、香港上市公司(安捷利)以及台湾上市公司(嘉联益、毅嘉、旭软、臻鼎、台郡)作为可比上市公司进行对比。(3)2014-2016年公司主营业务收入分别为6.73亿元、8.28亿元、10.37亿元,2015、2016年增长率分别为23.01%、25.23%,2014-2016年复合增长率为24.12%;归属于母公司的净利润分别为0.88亿元、0.35亿元、0.45亿元,2014、2015年增长率分别为-60.45%、30.03%;公司主营业务毛利率分别为17.61%、13.47%、14.00%。

金钜策股

团队专注资本市场中小市值/中小盘股的挖掘和研究,负责人孙金钜,团队成员孙金钜、刘易、吴璋怡、王政之、任浪、黎泉宏、马丁、俞能飞、黄泽鹏等。

欢迎各位朋友关注国泰君安中小市值团队公众号“金钜策股”!

关注方法:①点击通讯录---点击右上角加号---查找公众号---搜索栏输入“金钜策股”---添加关注即可;②扫描下列二位码;