随着我国

ABS

市场发行量和持仓机构数量的增加,越来越多的机构开始面临持仓

ABS

产品的存续跟踪问题,相应的二级交易需求也逐渐增多。但由于

ABS

产品的存续期信息披露体系较为复杂,价格计算也暂无合适的工具,使得投资者的存续期管理和二级交易受到了限制。

具体而言:

(

1

)存续跟踪方面,

ABS

产品信用水平天然变动,且信息披露体系复杂,定期跟踪有难度。

优先

/

劣后的分层结构是

ABS

产品优先档的重要信用支撑。随着资产池的摊还和优先级本金的偿还,优先

/

劣后级的比例天然发生变化,从而导致

ABS

产品优先档的信用资质发生变化。一般而言如资产池内资产正常还款,

ABS

产品优先档

/

夹层档的信用资质会天然上升。

因此,我们有必要对持仓

ABS

产品进行定期跟踪,以了解

ABS

产品当前的信用水平并合理预期后续现金流。但

ABS

产品的存续期信息披露体系较为复杂,且交易所私募产品存在信批不足问题,为投资者创造了较多困难。

(

2

)二级市场交易方面,交易价格的计算相对有难度。

由于部分

ABS

产品具有

“

过手型

”

的现金流特性,使得其现金流并非固定,价格的计算相对债券更为复杂。同时,

Wind/QB

等常用工具也并未开发与

ABS

相适应的计算器,而仅沿用债券品种的计算公式,因此存在计算不准确的现象。

为此,本期周报中我们将讨论

ABS

产品的存续信批体系、后续跟踪以及

ABS

产品二级交易如何进行价格计算。

一、

ABS

产品存续期跟踪

首先,我们将我国受认可的

ABS

产品分为公募

ABS

产品和私募

ABS

产品。

在这一语境下,公募

ABS

包括银行间信贷

ABS

产品及公开发行的银行间

ABN

产品。公募

ABS

产品的信批特征为按付息周期进行较为详细的信息披露。

私募

ABS

包括:

1

)交易所、报价系统发行的

ABS

产品;

2

)银行间非公开发行的

ABN

产品;

3

)保监会体系

ABS

产品。私募

ABS

产品虽然各场所一般也要求按付息周期进行信息披露,但实践中信息披露的质量区别较大。

(

1

)公募

ABS

产品。

就公募

ABS

而言,投资者可以定期获得更新的资产池的总体及分布信息。按照证券端的付息频率,公募

ABS

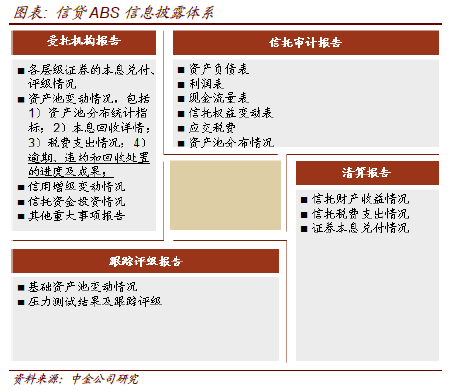

产品须每月或每季度披露受托机构报告。此外,每一会计年度产品须披露信托审计报告、跟踪评级报告。产品清算时须披露清算报告。

受托机构报告是我们了解

ABS

产品存续期状态最为主要和常用的文本。

受托机构报告的主要内容有:

1

)本付息期间各档证券的本息兑付情况(

Wind

进行了整理,存放在证券详细资料的

“

现金流

”

栏目中)

2

)资产池的变动情况,包括

a)

余额、笔数、加权利率和期限等总体指标的变动;

b

)收款期间的本息回收详情;

c

)税费支出情况;

d

)逾期、违约和回收处置的进度及成果(

Wind

进行了整理,存放在证券详细资料的

“

资产池详情

”

栏目中)

3)

信用增级量变动情况(

Wind

进行了整理,存放在证券详细资料的

“

分层债券

”

栏目中)

4

)信托资金投资情况

5

)其他重大事项报告

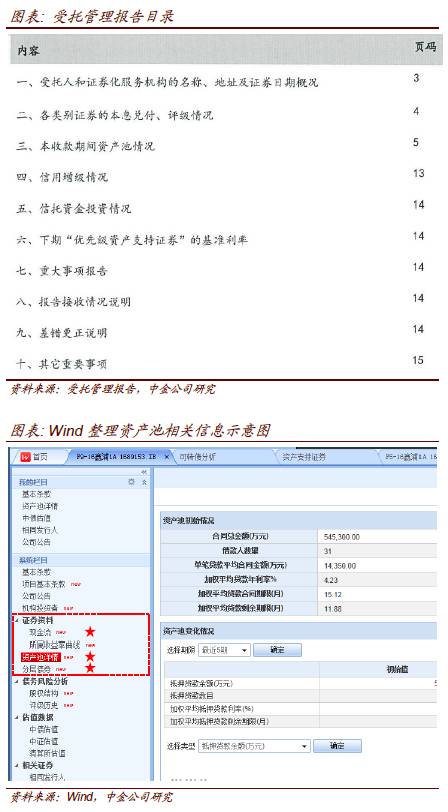

以

16

鑫浦

1A

(

1689153.IB

)为例,下图

1

显示了其最新一期资产管理报告的目录,下图

2

显示了

Wind

统计的本息兑付、产品资产池变动及信用增级量变动信息,均处于

“

证券资料

”

栏目下,由红色星形标出。

根据上述信息,投资者可以就当前资产池的偿还情况和计划说明书中的预期数据进行对比,从而修正对于未来现金流的预期,同时根据当前的信用增级情况和资产池情况对当前该档证券的信用水平变动进行判断。

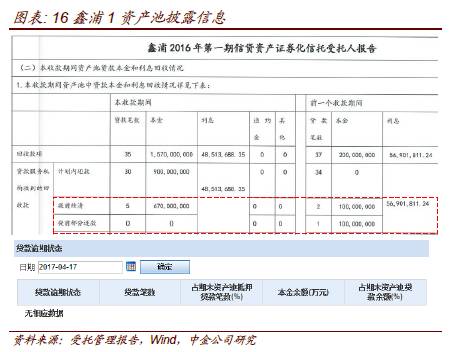

以

16

鑫浦

1

为例,结合

16

鑫浦

1A

的计划说明书和资产管理报告,我们可以发现该档证券预计于

2017

年

7

月

10

日偿还完毕,且与预期偿还情况相比,当前资产池发生了一定的早偿,导致

16

鑫浦

1A

偿还速度快于预期。此外,该产品资产池尚未出现逾期

/

违约等现象。因此,我们可以合理预期,

16

鑫浦

1A

剩余的本金将于下一个支付日(也即

2017

年

7

月

10

日)偿还完毕。

(

2

)私募

ABS

产品。

私募

ABS

产品的信息披露相对不充分,跟踪其存续期表现较为困难。其中,交易所

ABS

产品的信息披露相对完善。

交易所

ABS

产品通常在每个分配日前两个交易日披露收益分配报告。但该报告仅对当期收入及证券端分配情况进行简单介绍,没有关于资产池的详细信息。

从中,我们主要可以获知两个信息:

1

)产品各档证券是否按计划还本付息;

2

)是否发生重大事项(如有应披露)。

部分交易所

ABS

产品按付息频率进行了资产管理报告的披露,其信批质量和频率基本于公募

ABS

产品持平,此类产品通常而言资质较好,收益率也相应的更低。

每年

4

月

30

日前交易所

ABS

需披露年度资产管理报告及托管报告,对基础资产的运行情况、原始权益人的经营情况、专项计划收支、证券本息兑付等进行较为详细的披露。此外,每年

6

月

30

日前,交易所

ABS

须披露跟踪评级报告。总而言之,企业

ABS

的详细披露以年为单位,信息披露频率较低。我们很难对其信用变动进行及时的跟踪。

但对于持券的投资者而言,也可以积极与主承联系,获取更为高频的资产池及证券端详细信息。

二、

ABS

产品二级交易价格的计算

ABS

产品的价格计算与普通债券品种一致,其基本的思路为现金流折现法。但与普通债券品种不同的是:

1

)

ABS

产品的后续现金流不确定(过手型),需要投资者根据现有信息判断后续现金流入情况;

2

)

ABS

产品通常按月、按季付息,使得我们对付息期限的处理需要更为精细。

鉴于目前常见可用工具并未开发

ABS

产品计算模块,导致计算存在一定偏差,我们建议投资者建立简单的

EXCEL

模型进行价格计算。具体而言:

(

1

)全价和收益率的计算

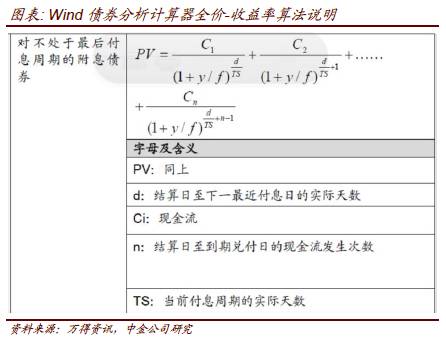

根据

Wind

提供的债券分析计算器(

BC

系列)算法说明,

Wind

债券计算器对于债券全价和收益率的计算公式如下图。在这一算法中,将债券产品

actual/365

的计息方式简化为

“

d/ts+1

”

的形式,实质上是假设未来的计息周期长度与当前一致。

对于普通债券产品而言,现金流的发生往往为年度付息、期末还款,因此该算法没有误差。但对于按月

/

按季付息并摊还本金的

ABS

产品而言则可能出现一定的误差。

在进行

ABS

产品全价和收益率换算时,我们建议按照

actual/365

的形式编制折现率公式,也即

PV=C

1

/(1+y)^(t

1

/365)+ C

2

/(1+y)^(t

2

/365)……

其中,

t1/t2

代表现金流发生日期距离当前的实际天数,其余符号与

Wind

一致。

此外,与债券产品不同的是,过手型

ABS

产品公式中的

C

i

(现金流)并非确定数据,需要投资者根据初始预期现金流及当前已发生的现金流进行合理估计。在

Wind

债券计算器中,默认剩余现金均在预期到期日进行偿还,通常与实际情况不符。

(

2

)全价和净价:应计利息的计算

Wind

债券计算器对于应计利息的计算公式为:应计利息

=

期初余额

*

发行利率

/

年内付息频率

*

应计息天数

/

本付息周期实际天数。

ABS

产品通常使用