不像千团大战大浪陶沙后只留下了新美大,在线旅游的战争还远未结束。

文 | 孙然

年底最开心的人恐怕就属梁建章了,他终于能退居幕后研究他的人口学了。不过继任者孙洁虽然接到了一手好牌,担子却未必比当年的梁建章轻松。携程和去哪儿的统一并不是个天下大定的信号,正相反,它昭示着在线旅游下半场的竞争开始了。

互联网对旅游行业的改造,注定漫长且艰辛。不同于其他产业,旅游业的服务链条长且复杂,流量和技术主导了上半场的竞争,但对于整个行业的改造,其实也仅推动到了打破信息不对称和把旅行社的产品搬到线上这步。

至于打通一站式旅游的各个环节、完成酒店的信息化改造、用大数据设计出个性化的产品形态、提升线下服务的品质,这些有趣有用的事,我们仅仅看到个开头。

如今保持在第一梯队的几位玩家——携程、去哪儿、途牛、同程,其中最年轻的公司成立时间也达十一年之久。但他们的征途才走到一半。2016年,这些公司不断通过资本手段聚合航空公司、酒店、旅游景点的资源,从产品到渠道做线上线下融合。

大公司中,O2O独角兽新美大和阿里旅行飞猪也加入了战局,他们手里的用户数据和生态平台的联动性,都威胁着老牌OTA构建起来的消费场景。

随着资源越来越集中,除非在个性化的非标准品领域,小玩家的生存难度越来越高,这将是属于大公司的一年。

行业继续并购,所有人都在做线下、做“重”

一贯爱用钱解决问题的携程,还在忙着打扫战场。年底,携程、去哪儿、旅游百事通三家完成了产品和销售系统的整合。单看去哪儿+携程,合并后就占据了在线旅游七成的市场份额,特别是机票和酒店这样的标准品板块,其他OTA 往后的日子恐怕更不好过了。

携程和去哪儿两家公司虽然在合并前针锋相对,但恰恰在业务和用户覆盖上具有很强的互补性。最早做导流平台的去哪儿强在流量和技术,线下起家的携程强在服务和资源。旅游资源上,前者重在年轻人和中低端及民宿酒店,后者强于商旅用户和高星酒店。这意味着如果资源和业务线整合得当,将释放出1+1大于2的市场增量。

在资本起主动作用的上半场,几家大型OTA的市场格局初步定了。到了下半场,能撬动对手版图的方法只有拼资源整合能力和服务质量。所有OTA都在做重,向线下靠拢,去搞定互联网搞不定的服务把控。

为此去年途牛在卖力地把区域服务中心开到180家、同程在全国开了300家直营店,整合股东万达的12万家旅行社。

与此同时,携程的套路依旧是用钱解决问题。去年9月份携程融了20亿元,一个月后转眼就把这笔钱花在了战略控股旅游百事通上,一下子获得了后者的5000家线下门店。

原本有人以为携程这20亿,是要用来收购美团酒旅的。其实可能性不大,美团估值颇高,且在酒旅资源上与去哪儿重合度大,收了美团并不能拿到更多、特别是线下资源。

赚钱!赚钱!赚钱!

赚钱!赚钱!赚钱!

行业整合最大的好处就是价格战的结束。OTA从疯狂补贴回归商业本质,在互联网的下半场,开始提升运营效率并关注公司的盈利能力。

同程创始人吴志祥曾透露过一个数据,出境游的获客成本为2000元,在旅游这门低频的生意里,显然接下去的玩法不可能是烧钱补贴了。

最近的消息,美团酒旅开始在各个地区提升酒店佣金,就是商业层面回调盈利空间的信号。OTA在酒旅领域的平均佣金惯常在10%上线。在美团涉足酒店行业初期,为了弥补后入场的劣势,争抢酒店资源,将酒店佣金设立为3%,后期上升至6%,据36氪了解,近期在各地美团酒旅已经将佣金进一步拉升至8%至10%。

另一方面,并购战争也遗留了大量废墟,拿下了去哪儿的携程,就不得不为前者收拾亏损透支的烂摊子。

去年一季度,整合了去哪儿网11亿元净亏损的携程,当季亏损数额扩大至16亿元。与携程血拼阶段去哪儿大量透支,据媒体报道,此前为了与携程争夺酒店资源,去哪儿采取了长包房策略,仅这一项战术带来的亏损就不止4亿元。

索性到去年三季度,携程的营业利润率从去年同期的为负9%增长至8%,去哪儿也比预计提前实现了盈利。

不过去携扭亏是意料之中,眼下最需要一场盈利的其实是途牛。

从2015年往后的两年间,途牛趁着去携在机票酒店厮杀之际,加速用钱铺通度假旅游的大饼。钱主要花在三处:品牌营销、推差异化产品牛人专线和目的地直采、布局线下区域服务中心。

向产业链上游蔓延,革除掉批发商自行直采是个大胆的决定。曾因谈不拢利润被上游17家旅行社(旅游资源批发商)联合抵制的途牛,想摆脱掉这层束缚,但代价是巨大的。

为了把“要旅游找途牛”这品牌宣传推出去,途牛找周杰伦和林志颖来当双代言人,也是下了血本。

不过于敦德当时对烧钱换市场的决断,带来了实实在在的好处——到了2016年一季度,途牛已经不是一家普通的第二梯队OTA,这家公司度假旅游板块的市场份额首次超过携程,位居第一。差异化产品牛人专线的交易额占比超过30%,去年年中区域服务中心已经增至180家。

同时,途牛开始有意识地收缩电视广告和线下营销的投入。三季度,途牛销售与市场营销费用虽然仍高达5亿元,但环比已经下降19.8%。这是一个信号,在途牛的判断中,此前砸钱的几块业务已经到了收割的时机。

“品牌、牛人专线和区域服务网络,我们高速发展过程当中投资的资产,现在慢慢发挥作用,开始支撑我们的发展。”于敦德希望于目前积累的5千万普通会员和12万途致高级会员能转化为更多收益。

起色的确有。2016年三季度财报显示,途牛旅游产品总交易额(跟团游、自助游和旅游相关单项产品)为71亿元人民币,同比增长56.0%,净收入也同比增长35.7%至40亿人民币。

然而,途牛也依旧没甩掉账面上趴着的5.7亿亏损,这让于敦德很难给出一个有底气的盈利时间表。

标准的机票+酒店,还有什么新玩法?

标准的机票+酒店,还有什么新玩法?

在线旅游可大体分为机票、酒店、休闲度假三个板块,前两者机票和酒店这两个最古老的标准品类,之所以令所有OTA趋之若鹜,原因很简单——盘子够大。

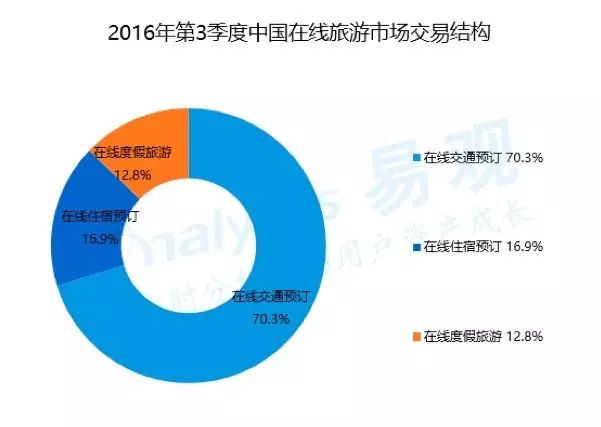

拿一组数据说明,根据易观在2016年三季度的统计,在整个在线旅游市场的交易大盘中,交通预定占比70.3%,住宿预定占比16.9%,度假旅游占比12.8%。

对于高度标准化的品类,大流量平台的规模优势体现得很明显,携程和去哪儿上述两个品类占据的总市场份额均超过五至六成。然而这种优势今年会遭遇其他厂商从各个方向上的突围。

携程靠商旅用户的积累的基数、在高星酒店的优势,加之并入了去哪儿的中低端酒店,如今在酒店资源的持有上是大户。

携程靠商旅用户的积累的基数、在高星酒店的优势,加之并入了去哪儿的中低端酒店,如今在酒店资源的持有上是大户。