六合咨询第

314

家公司

329

篇研报

全文

7,368

字

预计阅读

14

分钟

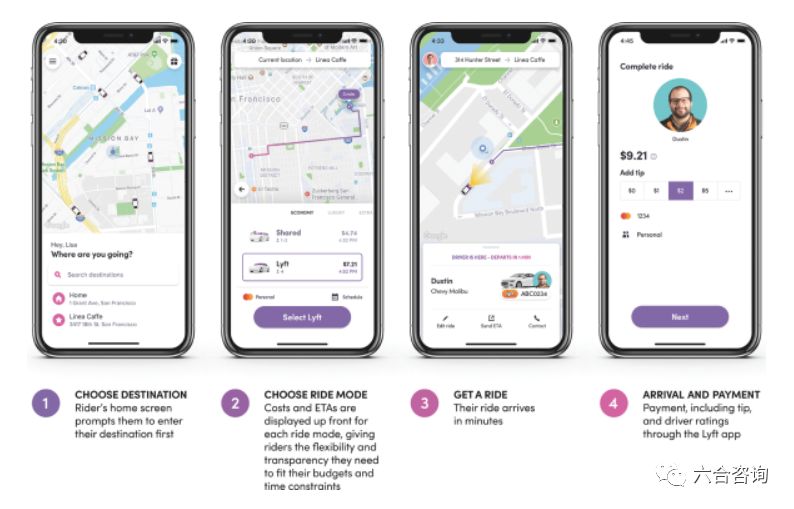

Lyft

定位多模式出行平台,基于

Lyft APP

,提供多样化出行方式,包括网约车、共享单车、共享电动滑板车,积极布局自动驾驶生态,并在部分城市提供附近公共交通路线信息,打造运输即服务(

TaaS

)。

公司总部位于美国旧金山,专注美国、加拿大市场,覆盖超过

300

个城市,累计提供超

10

亿次出行服务,截至

2019

年

Q1

,公司季度活跃用户

2,050

万

。

Lyft APP

Uber

与

Lyft

为美国前

2

大网约车服务提供商,

Lyft

体量较小但增速快。

Lyft

与

Uber

先后于

2019

年在美国纳斯达克、纽交所上市,截至

2019

年

6

月

12

日,市值分别为

170

亿、

715

亿美元,

Uber

市值为

Lyft

的

4.2

倍。

2019

年

Q1

,

Uber

与

Lyft

收入分别为

31.0

亿美元(

+19.9%

)、

7.8

亿美元(

+95.5%

),

Uber

收入为

Lyft

的

4

倍。

2018

年

Q4

,

Uber

活跃司机(网约车司机、送餐人员等)

390

万,

Lyft

活跃司机

110

万,

Uber

活跃司机为

Lyft

的

3.5

倍。

2019

年

Q1

,

Uber

月活用户

9,300

万(

+33%

),

Lyft

季度活跃用户

2,050

万(

+46.4%

)

。

Uber

与

Lyft

为美国前

2

大网约车服务商

公司不断开发新产品,逐步实现

TaaS

,依托便利、

低成本优

势,替代汽车拥有模式。

公司开创网约车拼车服务(共享乘坐服务),为相近路线的乘客提供低成本乘车服务,提高服务效率。公司持续扩展出行服务方式,增加提供共享单车、共享电动滑板车服务,服务更短距离的出行需求,包括覆盖公交多程联运的初始

1

英里与最后

1

英里(用户通过骑乘单车、滑板车接驳公交系统)。公司在部分城市添加附近公共交通路线信息,为用户提供更多交通选择。

公司依托多模式出行平台,构建规模化用户网络。

2018

年,公司服务超过

3,000

万乘客与近

200

万司机,

Lyft

司机累计收入超过

100

亿美元。公司估计美国

18

岁以上人群,约

9%

搭乘过

Lyft

出行,

2018

年

12

月占美国乘车共享市场份额为

39

%,高于

2016

年

12

月的

22

%,主要受益于新用户的增长及乘车频率增加。

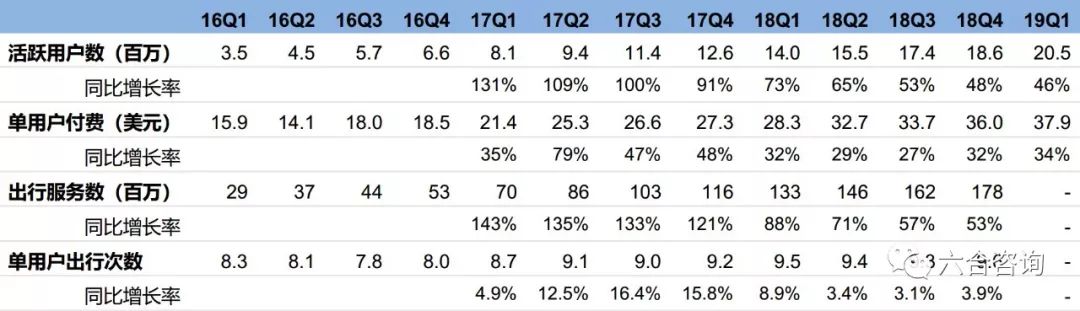

公司平台用户持续快速增长,季度活跃用户,从

2016

年

Q1

的

350

万增至

2019

年

Q1

的

2,050

万,增长

486%

;单用户付费额(仅为公司服务费用,而非向乘客收取的总金额),从

2016

年

Q1

的

15.9

美元增至

2019

年

Q1

的

37.9

美元,增长

138%

。平台出行服务次数,从

2016

年

Q1

的

0.29

亿次增至

2018

年

Q4

的

1.78

亿次,增长

515%

;单用户出行次数,从

2016

年

Q1

的

8.3

次增至

2018

年

Q4

的

9.6

次,增长

16%

。

公司平台快速发展

资料来源:公司公告、六合咨询

注:公司未披露

2019

年

Q1

出行服务总数

公司在网络规模化基础上,注重本地化运营。

公司意识到交通出行发生在当地,虽然已覆盖美国、加拿大超过

300

个城市,但每个市场都有独特的用户网络,平台根据当地市场的独特属性实时调整策略。公司致力通过专注用户体验,开发简单直接的解决方案,与用户相互尊重并公平对待,让平台更有人情味,推动

Lyft

品牌口碑传播,强化使用

Lyft

而非替代品的意愿。

公司依托大量出行数据积累,提高匹配效率,优化乘车路线,构建正反馈闭环。

公司平台累计收集超过

10

亿次驾驶与超过

100

亿英里的出行数据,并将其应用于机器学习算法与数据科学引擎,利用数据获取用户洞察,为乘客提供更为个性化的出行方式,并支撑定制化司机激励措施,提升乘客出行体验。公司提供出行服务越多,越能提高驾驶员与乘客的匹配效率,同时优化乘车路线,从而减少出行时间,进而同等时间内可服务更多乘客,形成正反馈闭环。

公司积极挖掘新兴自动驾驶生态潜在价值,共享网络有效支撑自动驾驶普及。

自动驾驶汽车将通过共享网络,而不是通过个人所有,形成最有效、最经济的部署,因为当路线不支持使用自动驾驶汽车时,

平台能够及

时便捷的提供人力驾驶服务。公司平台开放对接领先的自动驾驶技术开发商,接入对方自动驾驶车辆为平台用户提供出行服务;同时积极自研世界级自动驾驶汽车系统,确保获得价格合理且可靠的自动驾驶技术。

公司积极探索在选定路线上,逐步引入自动驾驶汽车,拓展更为广泛的应用场景。

公司致力广泛部署自动驾驶技术,未来

5

年,计划在

Lyft

平台提供部分自动驾驶服务;

10

年内,构建低成本、规模化自动驾驶汽车网络,覆盖大部分出行服务;

15

年内,部署专为广泛的共享与交通场景而设计的自动驾驶汽车,包括短途与长途旅行、共享通勤及其他交通服务。

网约车创新有望重新定义行业,汽车行业从所有权模式向服务模式转变。

娱乐行业引入流媒体概念,如

Netflix

、

Apple

、

Spotify

;计算领域从端到云,如

AWS

、

Google

、

Salesforce

,均是所有权模式向服务模式转变。根据

Lyft

数据,公司估计有超过

30

万

Lyft

乘客,因

Lyft

而放弃其私人汽车,在

2018

年,

46

%乘客表示,由于

Lyft

减少使用自有汽车。

公司累计提供超

10

亿次出行服务,完成

5

万次自动驾驶出行

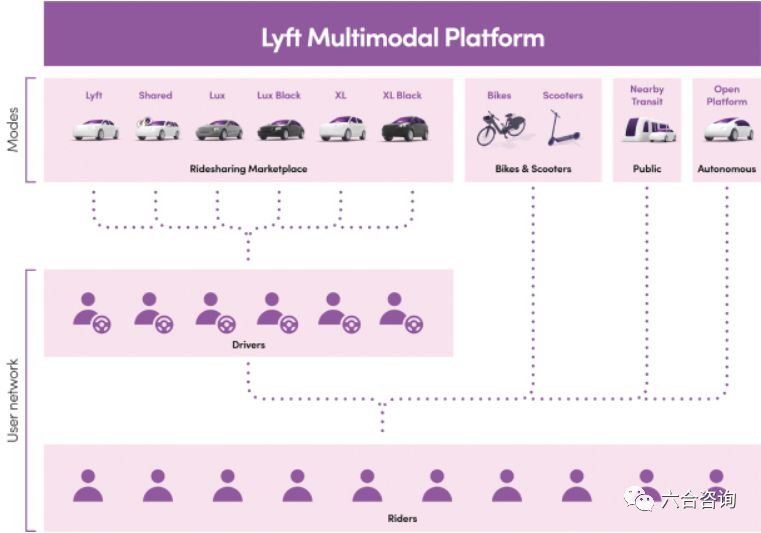

公司打造多模式出行平台,为乘客提供无缝换乘、个性化的各种出行方式。

公司共享出行平台匹配司机与乘客,司机通过在平台注册成为网约车司机后提供驾驶服务,乘客在平台注册后享受出行服务,目前出行方式覆盖网约车、共享单车、共享电动滑板车等。公司平台成交额,

2016~2018

年分别为

19.0

亿美元、

45.9

亿美元(

+141%

)、

80.5

亿美元(

+76%

)。

Lyft

多模式出行平台

网约车:

2012

年成立以来的核心产品,匹配司机与需要搭乘的乘客。公司平台网络规模助力预测需求,在适当时间激励司机在需求旺盛区域服务,增加司机赚钱机会,为乘客提供更方便的乘车体验,为平台对接双方创造可持续的价值。

共享单车与共享电动滑板车:

在许多城市建立共享单车与共享滑板车网络,满足寻求低价、在堵车时更加快捷的短距离出行用户,并帮助补充公共交通多程联运的初始与最后

1

英里(约

1.6

公里)。

公共交通信息查询:

在部分城市,将第三方公共交通数据集成到

Lyft APP

,为乘客提供更多交通选择。除自有产品之外,公司通过提供公交信息,进一步实现创建更加无缝连接交通网络的目标,同时增加与平台用户互动。

自动驾驶汽车:

公司依托战略合作,接入合作方自动驾驶汽车。如公司与

Aptiv

(安波福,纽交所上市公司,总部位

于爱尔兰都

柏林,为全球汽车与商用车市场提供技术解决方案,在全球

45

个国家设有生产基地与客户服务中心,积极布局自动驾驶领域投资与发展)合作,在拉斯维加斯实现自动驾驶汽车商业部署。

2018

年

1

月起,公司在配备

1

名安全驾驶员的情况下,累计为

Aptiv

自动驾驶汽车促成超过

5

万次出行服务。

公司平台提供非常灵活工作机会,吸引大量司机在空闲时间开车增加收入。

公司为司机提供灵活的工作时间,无论是全职工作还是退休,都能选择适合的工作时间。公司平台司机多为社区活跃成员,包括孩子父母、学生、企业主、退休人员等,大多数人在空闲时开车增加收入。公司平台

91%

的司机每周开车时间少于

20

小时,

34%

的司机超过

45

岁,

9%

的司机是武装部队退伍军人。

公司提供便捷、高效、低成本的出行服务,有效降低个人车辆需求,并受到低收入人群青睐。

根据公司数据,

46%

的乘客因为

Lyft

减少使用自有汽车,

35%

的乘客不拥有或租赁个人车辆,

52%

的用户使用

Lyft

通勤上班,

44%

的行程起始地或目的地位于低收入地区。

公司网约车服务采用动态定价模式,解决用户高峰期打车难痛点。

公司通过供求关系实时设定当地服务价格,根据供给与需求差异,乘客在不同时段的打车价格也不同。公司实时监控平台供需情况,打车高峰期时段,系统自动加价,利用价格杠杆,按比例提升乘车服务价格,调整供需,吸引更多司机前往高需求区域,让乘客有车可乘。

公司推出

“

包月制

”

固定价格打车服务,为用户规避价格调整风险。

2018

年

8

月,公司在北卡罗莱纳州夏洛特市,推出

“

包月制

”

固定价格打车服务,支持用户每月支付固定费用,即可对经常乘坐的线路进行定制,如

“

上班线路

”

或

“

健身线路

”

等,用户乘坐定制路线只需支付固定费用,避免公司动态定价导致线路价格过高影响出行。

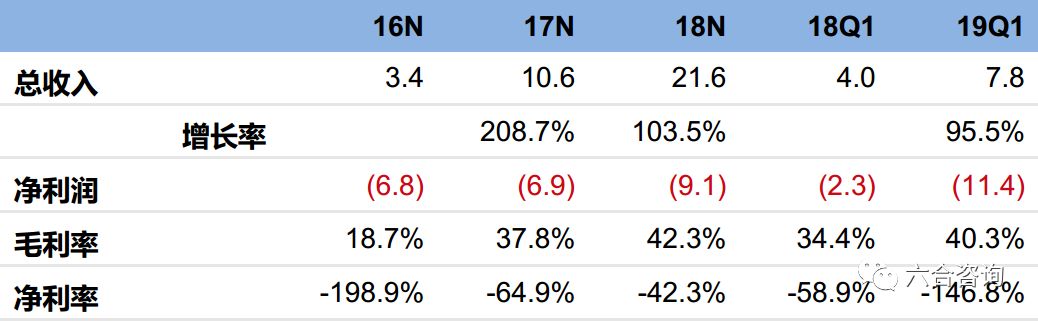

公司营收迅猛增长,毛利率持续提升。总收入:

2016~2018

年、

2019

年

Q1

分别为

3.4

亿美元、

10.6

亿美元

(+208.7%)

、

21.6

亿美元

(+103.5%)

、

7.8

亿美元(

+95.5%

);

净利润:

2016~2018

年、

2019

年

Q1

分别为

-6.8

亿美元、

-6.9

亿美元(

+0.8%

)、

-9.1

亿美元(

+32.4%

)、

-11.4

亿美元(

+357.4%

);

毛利率:

2016~2018

年、

2019

年

Q1

分别为

18.7%

、

37.8%

、

42.3%

、

40.3%

;

净利率:

2016~2018

年、

2019

年

Q1

分别为

-198.9%

、

-64.9%

、

-42.3%

、

-146.8%

。

公司以净额为基础确认收入,而非向乘客收取的总金额。

公司协助司机向乘客(司机的客户)提供出行服务,公司不负责向乘客提供出行服务,公司收入来源于司机应付服务费用。公司平台成交额,

2016~2018

年分别为

19.0

亿美元、

45.9

亿美元(

+141%

)、

80.5

亿美元(

+76%

);收入分别为

3.4

亿美元、

10.6

亿美元

(+208.7%)

、

21.6

亿美元

(+103.5%)

,对应

Lyft

平台费用率分别为

18%

、

23%

、

27%

。

公司收入主要来自网约车业务,也通过共享单车、共享电动滑板车、

Express Drive

(租车服务,

Lyft

与第三方汽车租赁企业合作,为平台司机提供车辆租赁服务)获取收入。

公司收入主要来自网约车业务,

2018

年,共享单车、共享电动滑板车也开始贡献收入,但收入体量非常小;

Express Drive

业务主要与第三方合作伙伴根据租赁收入分成,

2018

年

Express Drive

租车项目租金收入

5,480

万美元。

公司创始人

Logan Green

(洛根

·

格林),在洛杉矶拥堵的交通环境下长大,受到启发想找到更好的出行方式,在美国加州大学圣巴巴拉分校就读期间,推出该大学首个汽车共享计划,并成为圣巴巴拉大都会交通区董事会最年轻成员。创始人

John Zimmer

(约翰

·

齐默),就读于康奈尔大学酒店管理学院,致力寻找在酒店与餐馆外应用酒店服务理论方法,参加的

“

绿色城市

”

城市规划课程,引起他对通过交通运输的兴趣。两人在

2007

年推出

Zimride

,针对大学与企业,提供拼车匹配服务;

2012

年,在特拉华州注册成立

Lyft

。

公司通过

A

、

B

股制度,保证创始人控制权。

公司采用特殊投票权结构,

A

类普通股每股可投

1

票,而

B

类股份每股可投

20

票。

仅有公司创始人

Logan Green

、

John Zimmer

分别持有

769

万股

、

509

万股

B

类股票

,持股比例分别为

2.9%

、

2.0%

,对应投票权占比

29.0%

、

19.2%

。日本乐天株式会社、通用汽车控股、富达投资、安德森

·

霍洛维茨基金、谷歌母公司

Alphabet

分别为

Lyft

前五大股东。

公司

2019

年

3

月

29

在美国纳斯达克上市,公司以

72

美元向公众发行

3,250

万股

A

类普通股,并行使超额配售权额外发行

300

万股

A

类普通股,扣除承销折扣与佣金

7,030

万美元,及

770

万美元相关费用后,总共募集资金

25

亿美元,发行后总股本

2.91

亿股。

公司

IPO

后前五大股东情况(单位:百万股)

资料来源:公司公告、六合咨询

美国未来汽车保有量将下降,共享出行成为趋势

TaaS

模式将提高汽车使用率,汽车总数将大幅度下降。

按斯坦福学者

James Arbib

与

Tony Seba

在《

2020~2030

交通运输再思考》定义,

TaaS

是

“transport as a service”

的缩写,即交通即服务模式,人们不需自己买车,而是按出行需要随时调用汽车服务。

目前美国汽车平均利用率只有

5%

,剩余

95%

处于停车与未使用状态。斯坦福研究认为,在

TaaS

模式下,美国汽车使用率将大幅上升,汽车总数将下降

80%

,

2030

年,美国只需

4,400

万辆汽车,其中

2,600

万辆是

TaaS

服务汽车,另外

1,800

万辆是自有汽车存量;预计

2030

年,美国人

95%

的出行将通过

TaaS

服务完成,只有

5%

靠自有汽车。

“

千禧一代

”

(

1982~2000

生)拥有驾照比例显著下降,

“

打车

”

出行成为趋势

。根据

Nicholas Klein

、

Michael Smart

在

2016

年

8

月发表的论文《千禧一代和汽车所有权:更少的钱,更少的汽车》,美国

16

岁青年拥有驾驶执照比例从

1983

年

46%

下降至

2016

年

26%

,

“

千禧一代

”

越来越倾向于使用共享乘车,而不是自己拥有汽车。

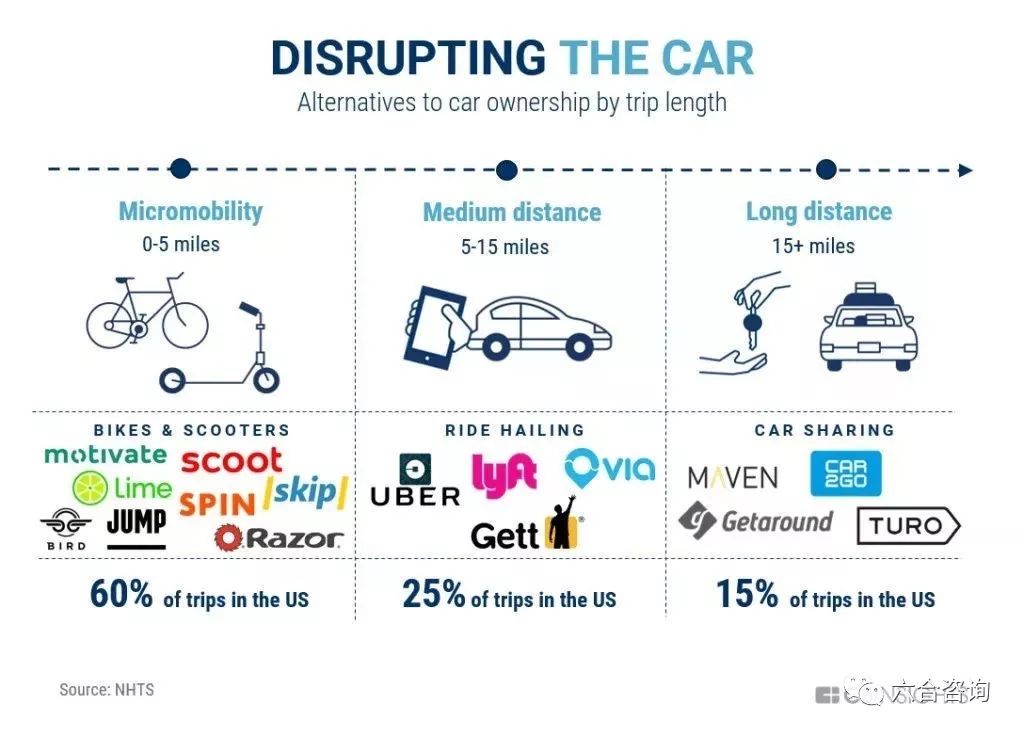

美国为共享出行服务发源地,网约车、共享电动滑板车竞争激烈。

共享出行按距离可分成短途出行(距离

5

英里以下)、中长途出行(距离

5~15

英里)、长途出行(

15

英里以上)。美国共享出行市场迅速发展,诞生网约车巨头公司

Uber

市值

715

亿美元、

Lyft

市值

170

亿美元,同时产生

Bird Rides

(专注共享电动滑板车)、

Lime

(早期主打共享单车,后增加共享电动滑板车业务)等估值超

10

亿美元的电动滑板车独角兽。

美国共享出行行业版图

公司专注共享出行领域,扩展多样化系列交通出行工具

公司多模式出行平台为用户提供多样化出行选择,包括网约车、共享单车、共享电动滑板车、公共交通信息查询、自动驾驶开放平台等服务。

网约车服务

:公司核心业务,乘客可获得比传统出租车更便宜的出行服务。公司网约车服务包括经济、豪华、大容量系列,针对收费、座位数、服务、舒适度、便利性等多种角度,提供差异化服务,满足乘客多样化交通需求。

公司网约车服务介绍

资料来源:公司公告、六合咨询

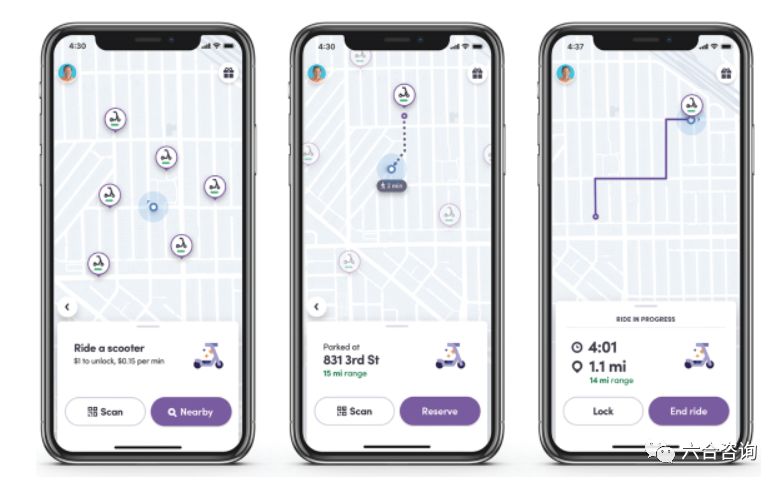

共享单车:

定位低成本出行方式,

30

分钟骑行收费

3

美元,适合短距离出行,主要定位行程初始或最后

1

英里,目前在美国

9

个主要城市运营。用户可在公司

APP

寻找附近使用点,点击

“

解锁

”

获得五位数密码后骑行。

Lyft

共享单车

共享电动滑板车:

为

Lyft

成本最低的代步工具,投放间隔为

2

英里,骑行时速高达

15

英里

/

小时,解锁滑板车花费

1

美元,骑行上路每分钟花费

15

美分。目前仅在北美部分城市推出,用户可在

Lyft APP

预约使用或者扫描电动滑板车车身二维码使用。

Lyft

共享电动滑板车

公共交通查询功能:

将部分城市的公共交通信息直接添加到

Lyft

应用中,用户可以根据便利性和预算

,

规划出行路线。公共交通查询服务不收费,旨在提高公司平台用户黏性。

Lyft

支持公交信息查询

自动驾驶开放服务:

允许合作伙伴能够连接到公司乘车网络,并在网络上提供其自动驾驶汽车服务。

2018

年

1

月,公司与

Aptiv

合作在拉斯维加斯推出自动驾驶服务

;

2019

年

5

月

8

日,

Waymo

(谷歌母公司

Alphabet

旗下自动驾驶子公司)

宣布与

Lyft

合作,将在美国亚利桑那州凤凰城提供自动驾驶网约车服务。

Lyft

与

Aptiv

合作

公司探索多样化运营方式,提升平台规模与活跃度

公司租车服务为想要在公司平台提供服务而没有车辆的司机,推出租车服务

Express Drive

。

满足年龄要求的司机只需支付保证金,

承担租用

利率即可申请车辆租用,之后每

7

天需要提供至少

20

次出行服务,车辆租金将从司机收入中扣除,租期最短为

7

天。

公司通过奖励,吸引新用户、增加现有用户使用频率。

公司不仅为首次使用平台服务的乘客提供奖励,还为现有司机与乘客推荐新乘客提供奖励。同时公司经常为现有用户提供奖励,鼓励用户提高平台使用频率;并通过奖励司机,保证高峰时段或高需求区域有充足的司机供应。

公司为吸引用户使用出行服务,推出丰富激励政策。

公司推出通勤与个人订阅计划,用户在特定起始点打车可享受折扣;推出

“

包月制

”

固定价格打车服务,允许用户每月支付固定费用,即可对经常乘坐路线进行定制,对于定制路线,用户只需支付固定车费,避免公司动态定价影响出行。此外,公司与星巴克、达美航空等进行跨界合作,如购买

20

美元拼车礼品卡,赠送

5

美元星巴克礼品卡;搭乘网约车赠送达美航空里程等。

公司拥有广泛的合作伙伴,与

1

万多个组织、城市、市政当局合作,为其员工、客户、选民提供出行便利

。例如美国蓝十字与蓝盾协会可代病人申请网约车,减少病患错过预约的次数;根据南加州大学安全乘车计划,学生们可申请由该计划支付网约车费;医疗服务提供商

Allscripts

可直接在其自有平台,为

1,600

万患者安排

Lyft

出行服务。

公司与明星合作,制作原创视频《

Undercover Lyft

》,宣传公司品牌。

《

Undercover Lyft

》由明星在公司平台伪装成司机,在接送过程中隐藏身份与乘客聊天,将乘客送至目的地后揭示真正身份,让乘客感到惊喜,同时宣传公司品牌。公司合作明星包括

NBA

球星沙奎尔

·

奥尼尔、北美职业女车手丹妮卡

·

帕特里克、歌手黛米

·

洛瓦托等。截至

2018

年

12

月,《

Undercover Lyft

》系列视频共获得

1.7

亿次点击量。

《

Undercover Lyft

》

公司为使用亚马逊

AWS

云计算服务支付高额费用,并做出最低购买承诺。

公司为推动乘车业务增长及改进自动驾驶汽车技术,正将整个

IT

基础设施迁移到亚马逊云服务平台,并表示在

2019

年

1

月

~2021

年

12

月期间,公司将在亚马逊云服务上至少投入

3

亿美元,每年至少投入

8,000

万美元,如果未能在任意年份达到最低购买承诺,可能需要支付差额,公司

2018

年向亚马逊

AWS

支付

1

亿美元云服务平台技术费用。

公司积极布局自动驾驶,合作

+

自研齐发力

公司通过合作

+

自研策略,布局自动驾驶领域。

2016~2018

年,公司先后与通用、谷歌

Waymo

、捷豹路虎、福特、

Drive.ai

、

Aptiv

等多家公司合作,共同开发自动驾驶技术。

2018

年

3

月,公司宣布与汽车零部件供应商麦格纳就自动驾驶技术研发达成合作,麦格纳收购公司

2

亿美元股权,共同开发可大规模应用的自动驾驶系统,合作建造

L4

级别(自动驾驶系统在某些环境与特定条件下,能够完成驾驶任务并监控驾驶环境)自动驾驶汽车;

2018

年

10

月,公司收购伦敦计算机视觉公司

Blue Vision Labs

,增强公司自动驾驶汽车技术研发能力。

2017

年

7

月,公司投资设立专门的自动驾驶研发团队,在加州

Palo Alto

成立

“Level 5

工程中心

”

(美国机动车工程师协会

SAE

制定的自动驾驶最高等级,自动驾驶系统在所有条件下都能完成所有驾驶任务),由前谷歌地图负责人

Luc Vincent

领导,期望研发整套便于升级的自动驾驶软硬件解决方案,推出开放式自动驾驶平台,允许其他公司自动驾驶汽车加入到公司乘车网络提供自动驾驶出行服务。

智能驾驶企业

Aptiv

(安波福)加入公司自动驾驶开放式平台,与公司合作提供付费自动驾驶出行服务。

该服务面向所有愿意乘坐自动驾驶汽车的

Lyft

乘客,如果他们目的地位于指定路线,就可能遇到自动驾驶汽车,前排座位设有

1

名保障安全的司机。截至

2018

年

8

月该业务累计完成

5,000

次自动驾驶出行,截至

2019

年

5

月该业务累计完成

5

万次自动驾驶出行,并且有乘客累计完成多达

14

次自动驾驶出行,同时该业务也成为美国最大的付费自动驾驶出行项目。

公司营收迅猛增长,毛利率持续提升

总收入:

2016~2018

年、

2019

年

Q1

分别为

3.4

亿美元、

10.6

亿美元

(+208.7%)

、

21.6

亿美元

(+103.5%)

、

7.8

亿美元(

+95.5%

);

净利润:

2016~2018

年、

2019

年

Q1

分别为

-6.8

亿美元、

-6.9

亿美元(

+0.8%

)、

-9.1

亿美元(

+32.4%

)、

-11.4

亿美元(

+357.4%

);

毛利率:

2016~2018

年、

2019

年

Q1

分别为

18.7%

、

37.8%

、

42.3%

、

40.3%

;

净利率:

2016~2018

年、

2019

年

Q1

分别为

-198.9%

、

-64.9%

、

-42.3%

、

-146.8%

。

公司历年财务简表(单位:亿美元)

资料来源:公司公告、六合咨询

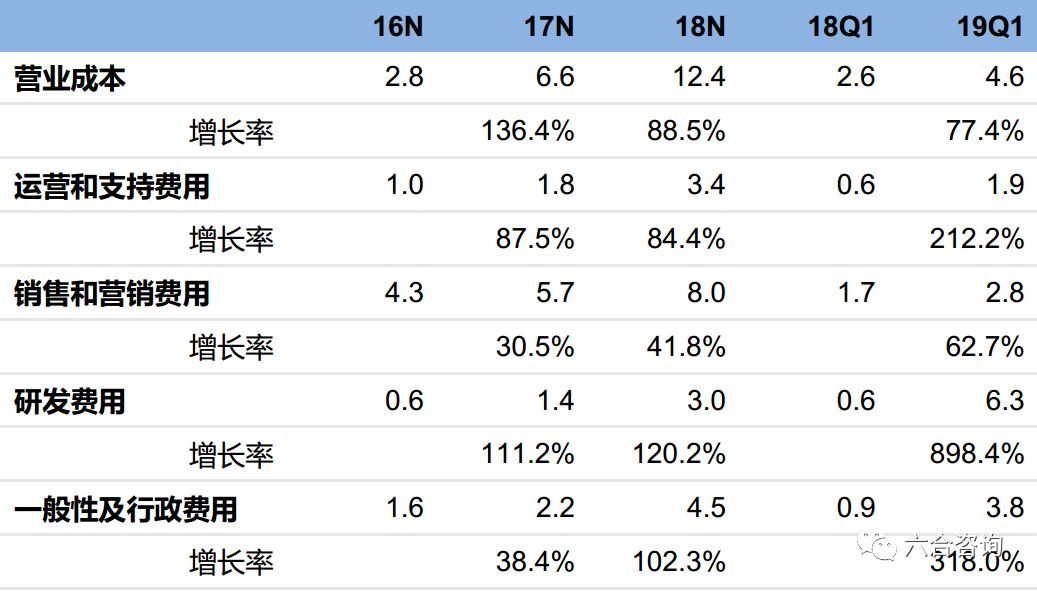

公司自

2012

年成立以来,连续

6

年亏损,主要因为营业成本、销售与营销费用支出过多。

营业成本主要包括保险费用、支付手续费、平台相关技术支出等,

2016~2018

年营业

成本

分别为

2.8

亿美元、

6.6

亿美元(

+136.4%

)、

12.4

亿美元(

+88.5%

),占营收比例分别为

81.3%

、

62.2%

、

57.7%

。销售与营销费用包括司机招募、司机与乘客补贴,及品牌营销广告费等

,

2016~2018

年销售与营销费用分别为

4.3

亿美元、

5.7

亿美元(

+30.5%

)、

8.0

亿美元(

+41.8%

),占营收比例分别为

126.5%

、

53.5%

、

37.3%

。

公司成本、费用支出情况(单位:亿美元)

资料来源:公司公告、六合咨询

公司

2019

年

Q1

因股票薪酬支出过大,且研发费用大幅上升,净亏损大幅扩大。

公司季度净亏损,

2018

年

Q1~2019

年

Q1

,各季度分别为

2.3

亿美元、

1.8

亿美元(

-23.5%

)、

2.5

亿美元(

+39.1%

)、

2.5

亿美元(

+0.0%

)、

11.4

亿美元(

+357.4%

)。

2019

年

Q1