情人节又要到了,先来科普下这些有关的数据吧!你也顺带知道银行们是怎么使了套路:

13145.20代表一生一世我爱你

52013.14代表我爱你一生一世

520999元代表我爱你天长地久

刚用全线高于4.5%(预期年化收益)的理财产品应对完每年一度的结构性资金紧张期春节档,银行现在又开始备战情人节。

是的,银行现在连纯真的爱情也不放过,招揽用户投资一年期的个人存单,用到期后听起来很浪漫的本息总额,来守护双身狗的你侬我侬。

以下为券商中国记者的随手截图,这是不完全统计的银行支行/业务部门定存揽储现场。

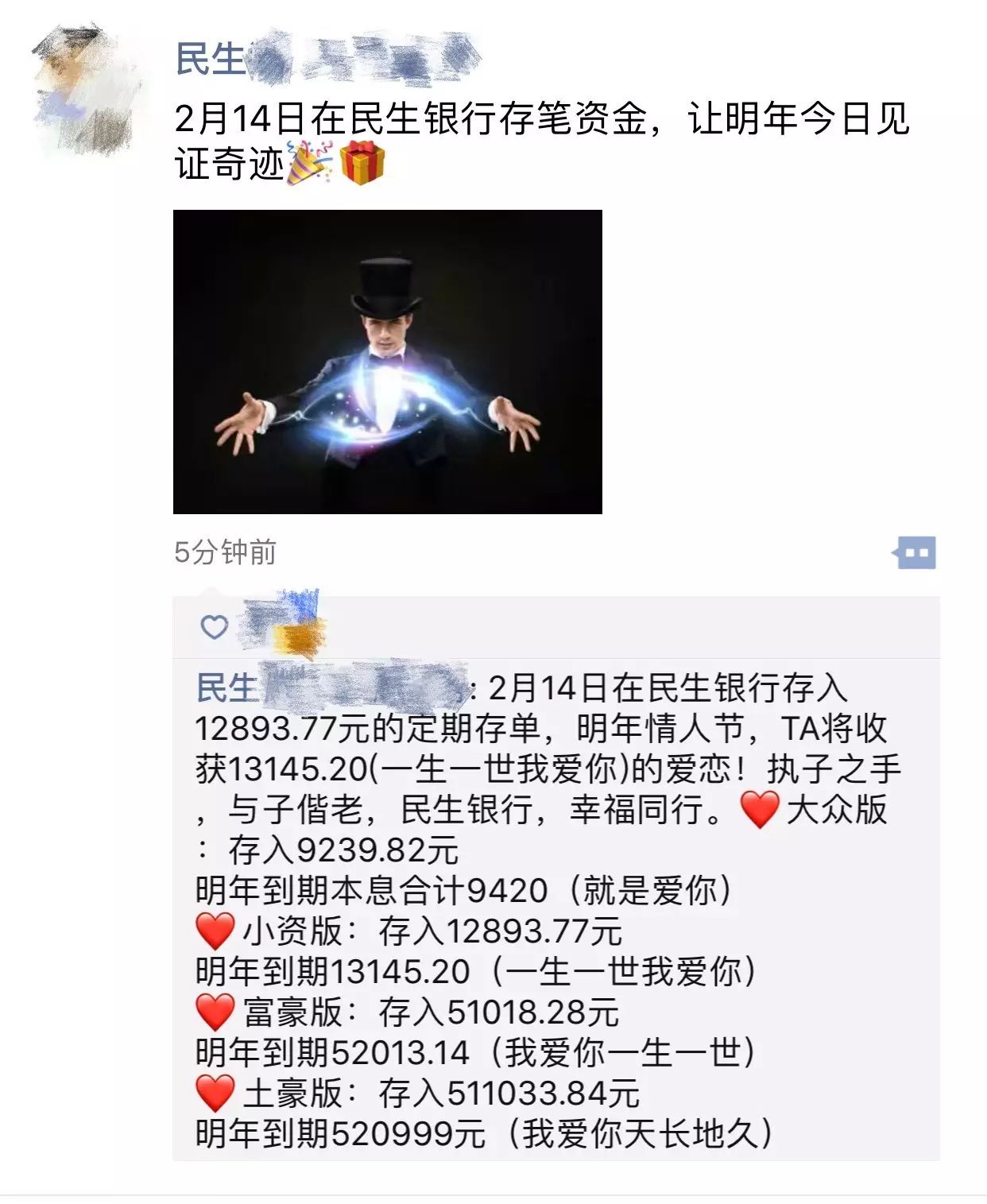

先看民生银行:

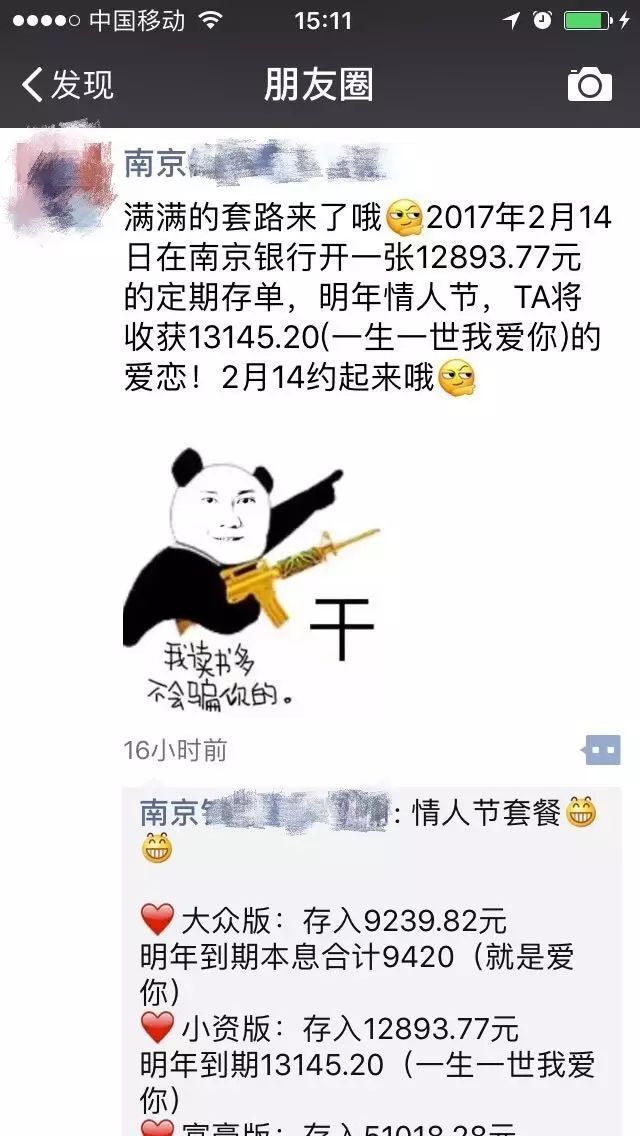

接着看南京银行:

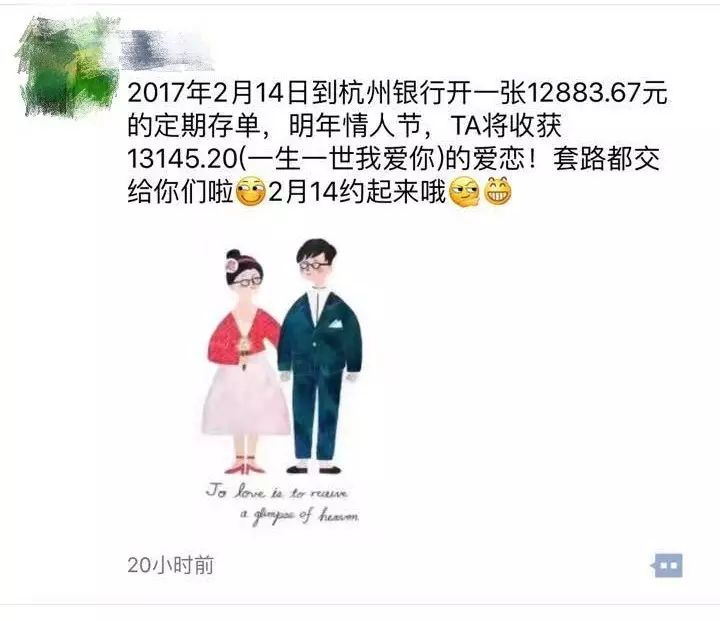

这是杭州银行:

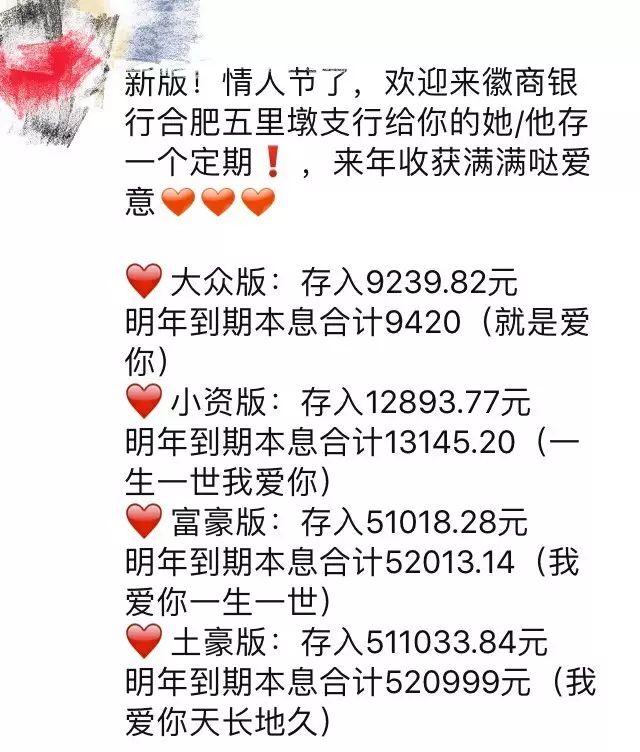

徽商银行是这么玩的:

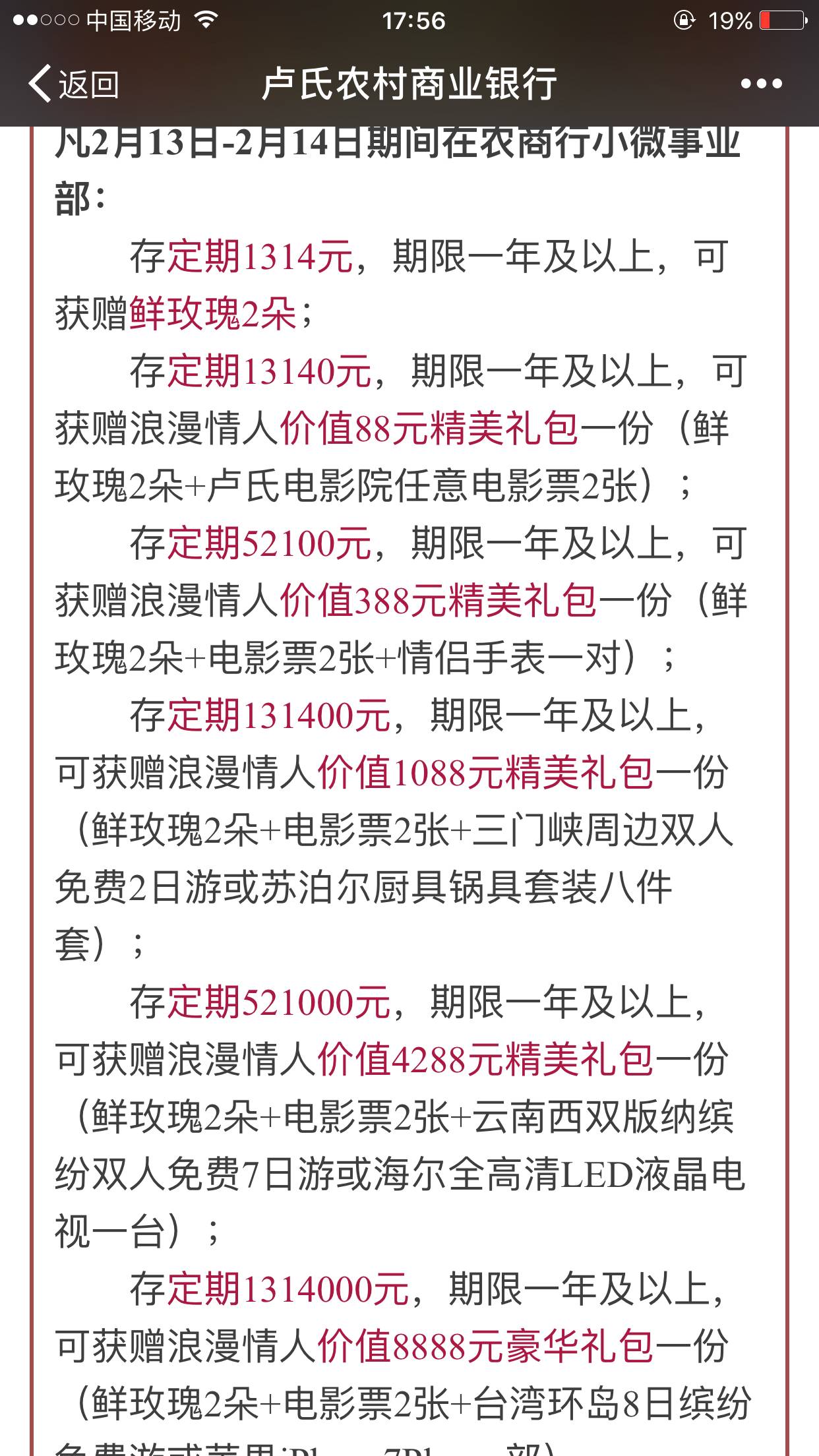

农商行也没落下:

看起来很让人心动对不对?可你要是认真算一笔账,这些花式理财,全特码是套路。如果说银行在春节档揽储还各种返利、送礼、贴息诚意满满,那么情人节这一波,某些银行简直就是低估我们消费者智商。

你以为我天真,我却看穿你的套路深

情人节用个人一年期定存揽储的银行,主要以中小银行为主,城农商行居多。这些支行和客户经理们的干劲,当然一定程度上能说明这些中小银行机制的灵活,和对中长期资金的渴求。

可问题是,诚意不够,真的不够。

我们来算一笔账。除了杭州银行是要存12883.67元的定期存单外,其余的民生、光大、徽商、南京、龙江、沈阳新民富民村镇银行,如果要在一年后拿到浪漫的数字13145.20元,都是存入12893.77元,比杭州银行要多存10.10元。这里面就跟各家实际目前执行的一年期个人整存整取利率相关。

首先,收益率的公式如下:(本息合计-本金)/本金= 一年收益率。

分别将营销活动各个档位的投资额套入,我们可以得出如下结果:

1. 大众版:(9420就是爱你—9239.82)/ 9239.82本金= 180.18收益/9239.82本金=1.95%;

2. 小资版:(13145.20一生一世我爱你-12893.77)/12893.77本金= 251.43收益/12893.77本金= 1.95%;

3. 富豪版:(52013.14我爱你一生一世- 51018.28)/51018.28本金= 994.86收益/51018.28本金= 1.95%;

4. 土豪版:(520999我爱你天长地久-511033.84)/511033.84本金= 9965.16收益/511033.84本金= 1.95%。

看出来了吗,也就是说,其实不管你存多还是存少,收益率是一样的1.95%。大额度储蓄,也并没有相应给你带来比低额度更高的收益率。

这并不是最不走心的一点。

最关键是,你要是有心上上述银行的官网一搜,你会赫发现民生、光大、徽商、龙江,至少这几家银行,本来一年期的个人定期存款利率,就是1.95%!!熟悉的1.95%!!也就是说,这波花哨的营销根本谈不上优惠,纯粹噱头。

而为什么杭州银行拿到同样的“一生一世我爱你”要比别家银行少花十块钱,是因为人家本来现在的实际执行利率就稍微高点,是2.03%!!

稍稍有丁点诚意的恐怕就只有南京银行了。只有他家一年期的个人定存是1.9%,也就是说,好歹还在平常的执行利率上,上浮了个0.05%......

套路,全特码套路。银行依然精明油滑,但,我们也已经不是当年天真单纯的我们!!再说,哪个男朋友想用一年不到三百块的收益来送给女朋友啊?不怕送完了就变成单身狗吗??

说起有创意但不太有诚意的营销,其实在此之前是保险。

中国人寿2015年那款凑不要脸的“恋爱保险”让人简直印象太过深刻——男女方共同投保299块钱,一次性支付。若俩人在三年后、十年内结婚(当然要首婚),可凭结婚证拿到一万朵玫瑰铺满你30平的客厅。而这3年的保险期间内,俩人能得到1万元的人身意外伤害保险。

然后有万能而聪慧的知乎网友用数学建模测算出,中国人寿精明得要死,只要投保的年轻情侣未来三年后能结婚的占比不高于1.61%,他就根本不会亏。而当时就有行业人士跳出来,说这款保险噱头大于实质。

话说回来,今年保险好像还没大面积折腾,券商倒是也首次来参一脚。

有客户经理在朋友前揽客,说中信证券7%天天利财版:

小资:购买13110.0元,两周到期13145.20(一生一世我爱你)

富豪:存入51873.86元,两周到期52013.14(我爱你一生一世)

土豪:存入519603.99元,两周到期520999元(我爱你天长地久)

没对比就没伤害。如此这么看来,银行你可长点心吧,你看看人家隔壁券商一出手,就甩你一条街啊。

银行为什么不像春节前这么有诚意了

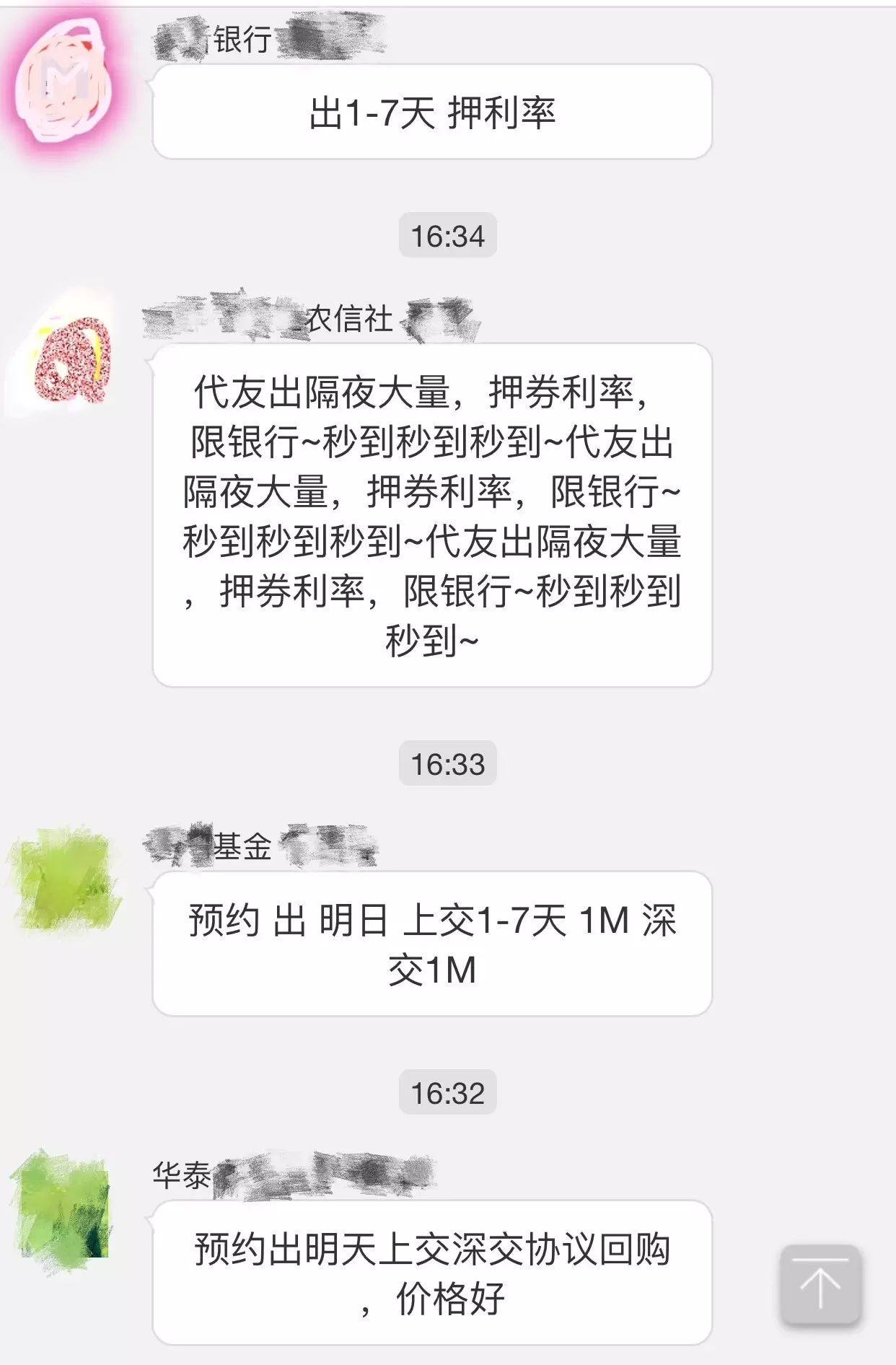

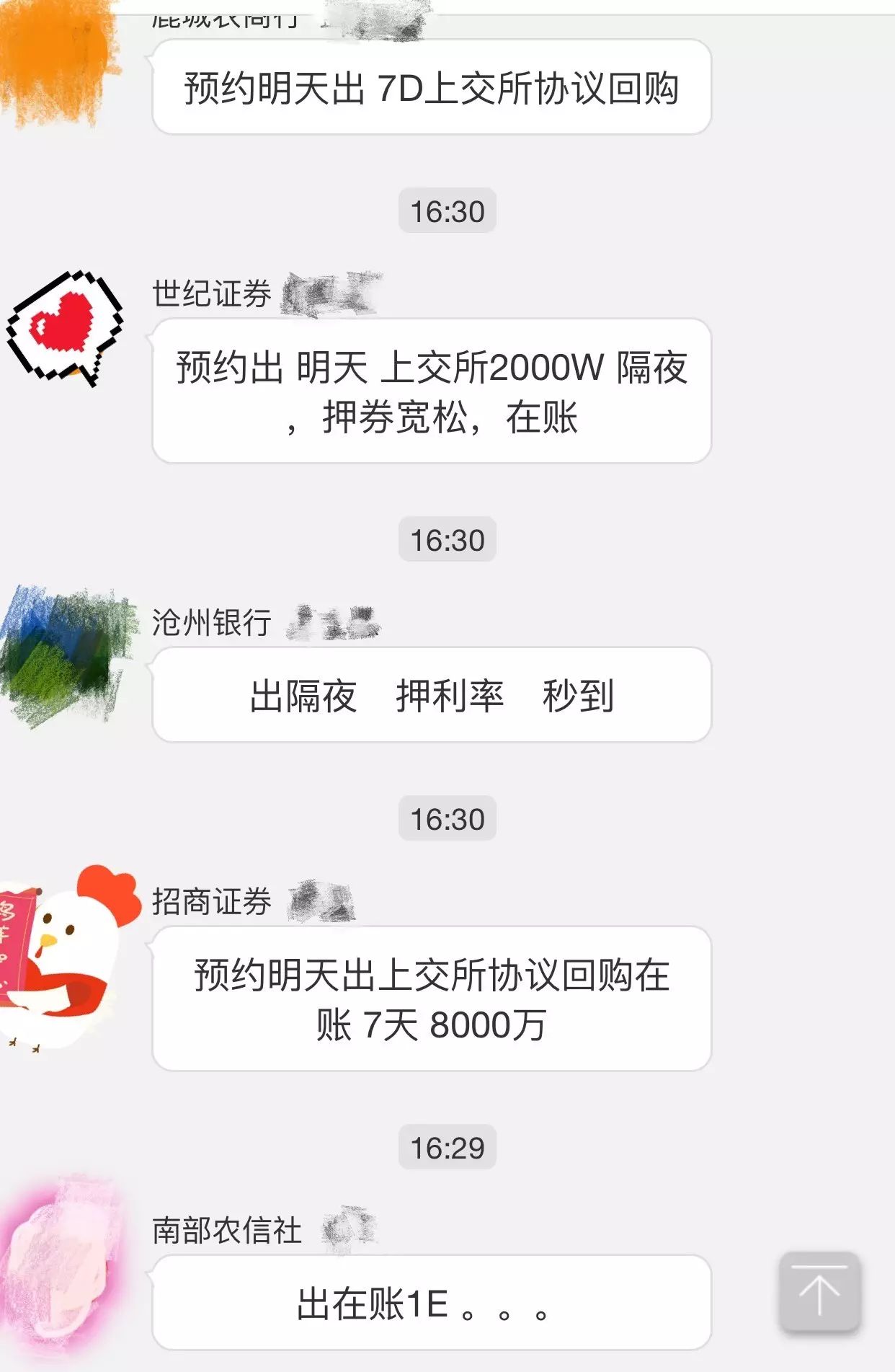

回答为什么银行不像之前有诚意了这个问题,其实就是回答节后资金面到底还有多紧,或者说松了多少的问题。现在央行变相加息,说到底就是为了防止节前频繁的公开市场操作(注水)又会推高金融杠杆的一种手段,也是一种调整期限错配的措施。

央行的调节当然在显效。年末结构性的资金紧张期一过,目前的资金面已经平稳很多。一线资金交易员的视角就是最直观的辅助,与节前的需数倍大于供、交易员一进群就齐帅帅下跪(即借钱)不同,肯出资金的银行和非银金融机构,已经非常的多。

在DM同业报价平台里,气氛一片宁静祥和:

资金面宽松还有一个最直观的表现——央行都不注水解渴了。今天(2月8日),央行已经是第四日不操作逆回购了,理由是“随着现金逐渐回笼,目前银行体系流动性总量处于较高水平”。而就在这样的情况下,隔夜shibor还掉头了。

中长期资金利率还是在涨,一定程度上就是呼应我们上文说的,期限错配的存在。

除了shibor,要看最重要的银行间质回(质押回购利率)。DM报价平台显示,今天的银行间加权质回利率,已经有三个品种较上个交易日出现下降,分别是隔夜报2.2641%,下降3.63个BP;两周期报3.4422%,下降11.35个BP;两月期报4.3107%,下降6.49个BP。

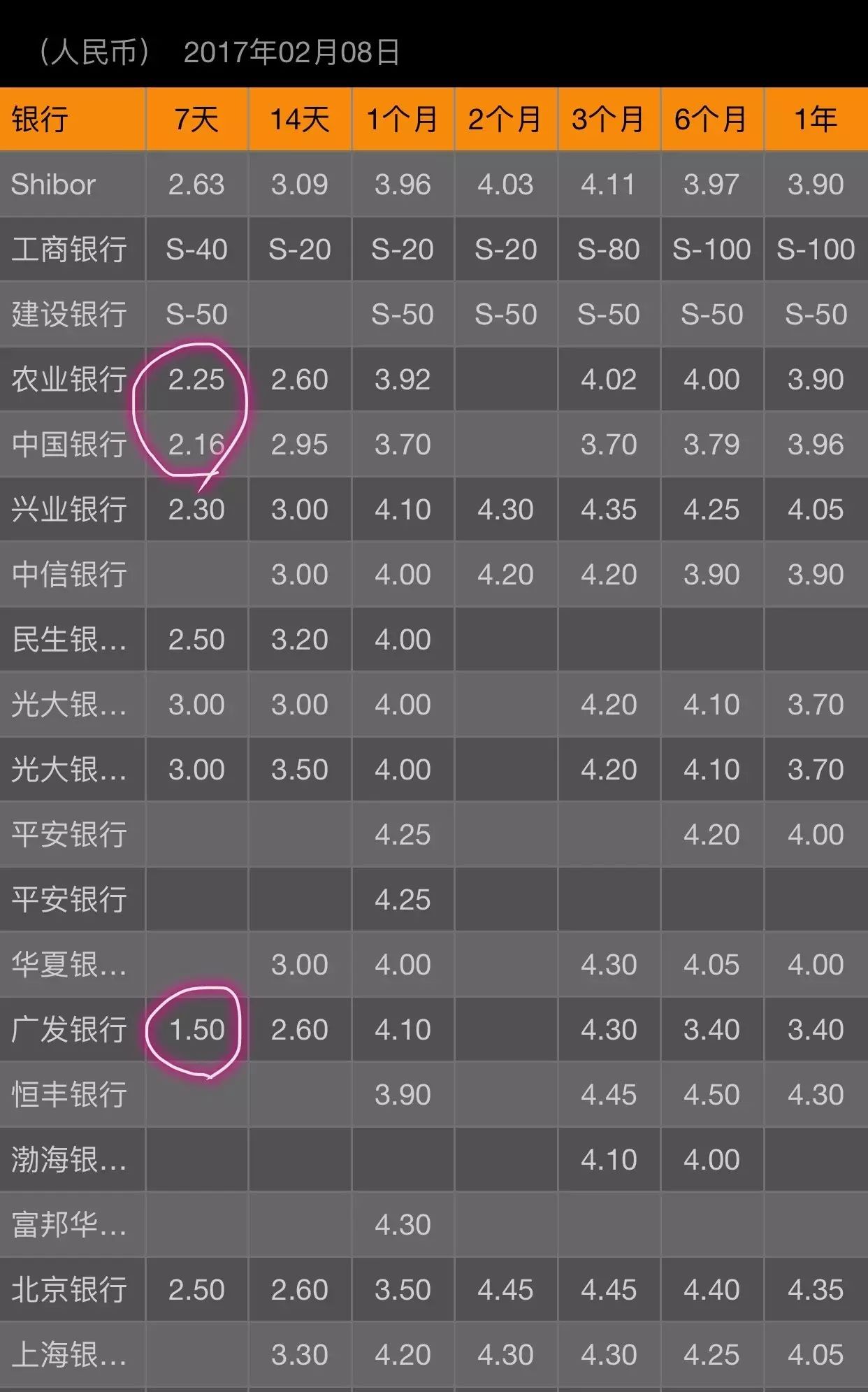

资金面平稳了,银行当然已经不愿意在吐血去融钱。所以,银行同存的利率,久违的2.1-2.5%又出现了,甚至还有更低的,1.5%。

这是同业层面。而对于我们一般投资人,银行发行的个人理财产品,数量已经较节前腰斩。融360提供的数据显示:春节前一周(1月20日-1月26日),银行理财产品发行量共2493款,平均预期收益率为4.05%;春节后一周(2月3日-2月7日)理财产品发行量1245款,平均预期收益率为3.9%-4%。

除了收益率调头回落以外,你现在很难发现你的客户经理在像春节前那样说要送米送油送旅行箱送丝巾拉你存钱或者买理财了。

以上种种,就是银行不那么有诚意地在情人节揽储的原因。

券商中国是证券市场权威媒体《证券时报》旗下新媒体,券商中国对该平台所刊载的原创内容享有著作权,未经授权禁止转载,否则将追究相应法律责任。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。

ID:quanshangcnTips:在券商中国微信号页面输入证券代码、简称即可查看个股行情及最新公告;输入基金代码、简称即可查看基金净值。